2022-09-06今日SH688556股票最新净值和交易情况

麻溜溜123:

迈为股份(SZ300751) :安徽华晟拟向公司采购高效硅异质结太阳能电池生产线12条,共7.2GW,其采购总额超过公司2021年度经审计营业收入的50%,未达到100%。另外,公司公告联合SunDrive成功研制超高效率微晶异质结电池。

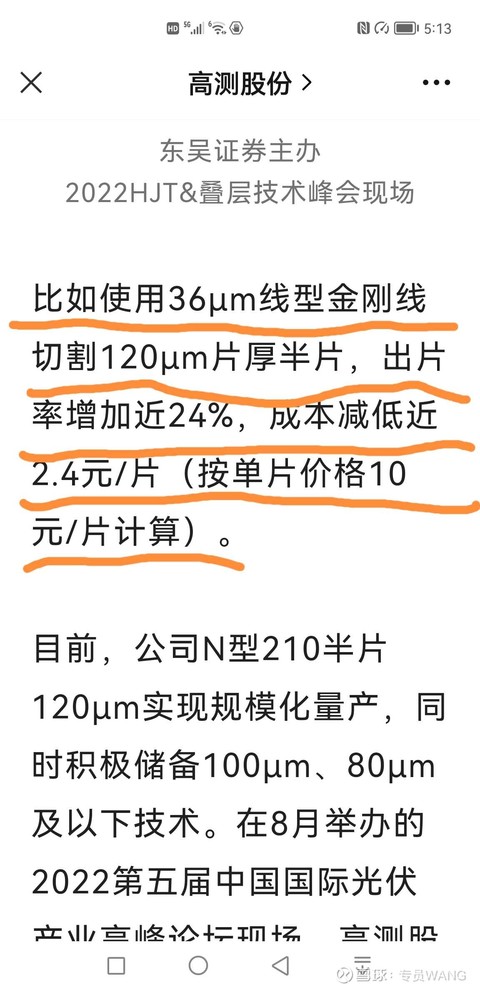

高测股份(SH688556) 官微消息,目前,公司N型210半片120μm实现规模化量产,时积极储备100μm、80μm及以下技术。在8月举办的2022第五届中国国际光伏产业高峰论坛现场,高测股份首次展示80μm超薄片。目前高测股份的切片工艺能同时满足薄片化需求,以及下游组件端的需求。GC-700X切片机在达到最高2400m/min最高线速时,仍可保持设备整体稳定性,避免了碎片、TTV问题;金刚线借助相关的工艺研发,金刚石微粉颗粒均匀分布等避免TTV、线痕等问题。同时配合冷却液、粘棒胶等其他辅材,提升硅片质量。公司通过持续推进切割装备、切割工具、切割工艺协同研发,稳定提升120-130μm硅片良率。

HJT越来越有可能成为主流线路了,类似前两年磷酸铁锂。光伏电池进场玩家越来越多了,一些踏空锂电的也开始在光伏领域寻求转型机会。甚至有些传统夕阳企业也在光伏寻求跨行机会。别人在进场寻求机会时候为何却要看空呢?股价有波动是常态,变的是人心和信仰。

展新聊股:

高测股份:公司首发80um超薄片助力HJT降本增效

掌涨股讯:

9月5日题材早知道:

1、小米首款汽车将搭载激光雷达、光学组件需求可期

永新光学(603297)、腾景科技(688195)、德迈仕(301007)

2、创新医疗器械频获政策支持、行业将迎来快速发展

心脉医疗(688016)、联影医疗(688271)

3、○苹果秋季发布会将召开、新品有望提振产业链需求

领益智造(002600)、长盈精密(300115)

4、我国科普产业顶层设计重磅落地、产业链公司迎来发展良机

中国科传(601858)、川大智胜(002253)

5、华为Petal Map花瓣地图现已支持国内使用、生态构建望迎来提速

四维图新(002405)、光庭信息(301221)

6、“捅破天”、华为新手机将率先应用卫星通信技术

高新兴(300098)、雷科防务(002413)、南兴股份(SZ002757)

7、地面玩够了就上天、吉利飞行汽车即将首飞

宁波高发(603788)、科力远(600478)

8、国务院发文:支持山东大力发展可再生能源

新风光(688663)、金现代(300830)

9、高新兴(300098)+3.83%互动平台表示,公司参股公司深圳星联天通科技有限公司以自有的卫通通信技术,卫通天线技术,多模融合通信技术、车规级高精度定位技术、国产芯片平台及集群调度基础平台等优势,形成卫星通信产品系列、车联网产品系列、融合通信产品系列、“星云通”管理平台及行业方案,是国内第一家以国产天通卫星终端为主营业务的民营企业。

智能网联方面,百度中标广州的车路协同项目中有高新兴产品供应。公司与百度的战略合作有利于公司搭建与互联网公司的生态合作,加速公司车联网、智能网联等板块的业务落地,提升公司综合竞争力,推动产业发展。公司重点发力智能网联应用示范区与双智试点城市建设、智能网联公交应用、智能网联测试场建设应用,针对特定场景在广东、河南、天津等地落地了智慧公交、智能网联测试场、智慧高速等多个项目;同时积极参与天津西青区、长沙先导区以及广州、珠海等智能网联示范区建设。

10、据高测股份(688556)-2.00%官微消息,目前,公司N型210半片120μm实现规模化量产,同时积极储备100μm、80μm及以下技术。在8月举办的2022第五届中国国际光伏产业高峰论坛现场,高测股份首次展示80μm超薄片。目前高测股份的切片工艺能同时满足薄片化需求,以及下游组件端的需求。GC-700X切片机在达到最高2400m/min最高线速时,仍可保持设备整体稳定性,避免了碎片、TTV问题;金刚线借助相关的工艺研发,金刚石微粉颗粒均匀分布等避免TTV、线痕等问题。同时配合冷却液、粘棒胶等其他辅材,提升硅片质量。公司通过持续推进切割装备、切割工具、切割工艺协同研发,稳定提升120-130μm硅片良率。

墨逍:

【光伏设备:2022H1业绩高增,技术迭代利好核心设备商 】东吴证券发布研究报告指出,光伏行业上市公司上半年业绩高增;叠加技术革命进行时,HJT降本增效加速推进,利好各环节核心设备商。投资建议:硅片环节推荐晶盛机电、高测股份;电池片设备推荐迈为股份;组件设备推荐奥特维;热场环节推荐金博股份。

网页链接

利逻辑与趋势:

【帝尔激光】技术壁垒高,光伏激光设备市占率超 8 成。公司 TOPCon 布局 硼掺杂、激光转印、特殊浆料开槽等工艺,单 GW 投资有望达 PERC 阶段 4-5 倍, 激光转印整线设备推动公司设备从提效走向工艺必备,近期有头部客户交付预期。 公司 HJT 布局激光修复+激光转印换机等工艺,IBC、钙钛矿均有设备出货,换 机+单 GW 投资提升双重逻辑,有望推动公司订单、估值双升,多技术均衡布局 保障公司长远发展。预计 2022-2024 年归母净利润为 5.1、8.2、11.7 亿元,对应 PE 64、40、28 倍。

【杭可科技】全球电动化大趋势不可阻挡,锂电池设备厂商产能稀缺。公司 在国内新客户及新技术方面屡获突破。随着 LG、SK 分拆上市的逐步推进,持续 上调的扩产计划也将有序推进。韩系电池厂供应链体系较为封闭,公司已打入大 客户体系有望深度受益韩系大客户扩产进程。预计 2022-2024 年归母净利润为 5.4、10.0、14.3 亿元,对应 PE 43、23、16 倍。

【奥特维】光伏组件串焊机龙头,产品定位领先,市占率维持高位。大尺寸 换机尚未结束,HJT、TOPCon 等技术催生 SMBB 低温串焊机迭代,有望保障未 来串焊机订单增长。依托自动化、焊接、视觉检测等底层技术拓展半导体(键合 机)、锂电(模组+PACK)、光伏(串焊机、分选机、划片机、单晶炉、退火 炉),构建平台化设备公司,半导体键合机及单晶炉有望开启第二成长曲线。预 计 2022-2024 年归母净利润为 6.3、10.2、13.6 亿元,对应 PE61、38、28 倍。

【迪威尔】公司是油气开采设备核心零部件领域的专精特新“小巨人”,深 度受益深海设备供应链向亚太转移。一方面,公司以锻造工序为起点向产业链延 伸,正逐步覆盖高附加值生产环节;另一方面,公司深耕多向模锻技术,进一步 提高公司批量化精密专用件的生产能力,来巩固技术优势。目前已成为亚洲领先 的油气开采设备核心零部件供应商。预计 2022-2024 年归母净利润为 1.5、2.5、 3.8 亿元,对应 PE 49、30、20 倍。

【先导智能】公司是全球领先的锂电装备制造商,致力于打造成为平台型专 用高端设备龙头。受益于全球电动化的大趋势,国内、海外电池厂已进入扩产新 周期,公司新接订单持续高增。费用前置影响已逐步消化,业绩弹性将逐季显现。 预计 2022-2024 年归母净利润为 25.5、34.8、45.9 亿元,对应 PE 32、23、18 倍。

【锐科激光】国内光纤激光器龙头,享有技术领先、上游产业链完善等优势, 在切割传统应用中,品牌效应不断增强,规模效应逐渐释放;在焊接、清洗、超 快等盈利能力更强的新应用方面,卡位精准,处行业领先地位,业绩弹性有望充 分释放。预计 2022-2023 年归母净利润为 7.4、9.8 亿元,对应 PE 21、15 倍。

高测股份中标天合及印度切割设备大单。8月 30日公司微信公众号披露,高测股份与天合光能签订光伏切割设备买卖合同,公司获得此次招标项目近全部开方机、切片机订单,全部磨抛一体机订单。同时,环线反切机首次实现销售。销售金额 39155 万。近期,高测股份和印度国内最大基础设施企业——阿达尼集团签订设备买卖合同,公司包揽此次招标项目的全部磨抛机和切片机订单,订单金额近 6000 万。

清茶荟:

金刚线的前世今生|光伏

网页链接*5A-u05Xq7wLY7BmZ-qmqWWKeMNW4JwCaPUQK2keV8qMcgrnqqRCqNv2A6YK56pYeFJsIzBW4FfrCPhzREO6N5*YO49&new=1

文/葛雷新

8月24日,作为创业板注册制首批18家企业之一的杨凌美畅新材料股份有限公司(美畅股份)正式登陆A股。至当天收盘,美畅股份收于70.06元/股,较发行价43.76元/股上涨60.1%,总市值约280亿元。

而就在17天前的8月7日,与美畅股份同属于金刚线切割领域的另一家企业——青岛高测科技股份有限公司(高测股份)已在科创板上市,至24日收盘,高测股份股价达31.10元/股,总市值约50亿元。

至此,仅近三年里,金刚线切割这条赛道即已诞生7家上市公司——美畅股份、高测股份、上机数控、宇晶股份、岱勒新材、东尼电子、三超新材,若算上在新三板精选层挂牌的连城数控,则板块总市值高达687亿元。

那么金刚线切割究竟是怎么一回事?资本市场又为何对其如此垂青?01PART什么是金刚线

金刚线是金刚石切割线的简称,即通过一定的方法,将莫氏硬度为10的金刚石微粉颗粒以一定的分布密度均匀地固结于高强度钢线基体上,通过金刚石线切割机,使钢线高速运动,并带动金刚石以同样的速度运动直接产生切割能力,对物件进行高速磨削,简单说跟钢丝锯的原理差不多。

图源:美畅股份官网

而根据生产工艺的不同,金刚线又可以细分为树脂金刚线和电镀金刚线,两者的主要差异在于:

1)金刚石颗粒的固定方式差异:树脂金钢线以树脂为结合剂,制造成本低;电镀金刚线以电镀金属为结合剂,成本相对较高。

2)固结强度差异:树脂结合剂对磨粒的结合能力较弱,因此耐磨性差,磨损大,使用寿命较低;电镀金刚线采用冶金结合的方式,固结强度较高。

3)破断力差异:树脂金刚线切割容易造成断线和硅片划伤;电镀金刚线切割锯口边缘整齐规则,无崩碎现象,切出的表面光滑,质量高。

4)线径差异:树脂金钢线最细线径约90微米;电镀金刚石线最细线径已达62微米。

图源:岱勒新材招股说明书

综合对比,电镀金刚线切割效率高、切割质量佳、材料损耗少,在金刚线细化发展的趋势下更具优势。且随着规模化效应的显现,电镀金刚线生产成本也已大幅下探,根据美畅股份官网报价,目前主流的Φ55规格(线径约70微米)电镀金刚线的含税售价仅52元/公里。

金刚线主要用于晶体硅、蓝宝石、精密陶瓷等高硬脆材料的切割加工。其最开始应用于蓝宝石切割,规模应用于蓝宝石切割始于2007年,应用于光伏晶体硅片的切割则到2010年才开始。

图源:上机数控招股说明书02PART为什么要用金刚线

高硬脆材料加工难度很大,一是其自身硬度很高,较难加工,二是其脆性高,被加工物料容易在加工过程中断裂,传统的切割工艺主要有内圆锯切割和游离磨料砂浆线锯切割两种。

20世纪80年代以前,高硬脆材料一般采用涂有金刚石微粉的内圆锯进行切割。但随着光伏和半导体行业的快速发展,内圆锯切割的切缝大、材料损耗多的问题逐渐显现,且对高硬脆材料的切割尺寸也有限制,使得生产成本居高不下。

从20世纪90年代中期开始,切缝窄、切割厚度均匀且翘曲度较低的游离磨料砂浆线锯切割逐步发展起来。游离磨料砂浆切割是以钢线为基体,莫氏硬度为9.5的碳化硅作为切割刃料,钢线在高速运动中带动切割液和碳化硅混合的砂浆进行摩擦,利用碳化硅的研磨作用达到切割效果。

游离磨料砂浆切割在工业切割领域表现稳定,曾在光伏及半导体行业硅片切割领域广泛应用,如上市公司易成新能就曾从事晶砂浆切割刃料的研发及生产,并在行业内占据了较大的市场份额,2014年其晶硅片切割刃料销量达9.95万吨,营收达14.37亿元,毛利率达24.99%。

但砂浆切割仍存在加工效率较低、不利于加工更硬的材料且环境污染严重等问题,由此金刚线切割应运而生。金刚线切割相较砂浆切割而言,具有巨大优势:

1)大幅降低线耗成本;

2)提高材料利用率,大幅降低切割磨损;

3)提高切割速度,大幅提升切片效率;

4)摒弃游离磨料砂浆切割所使用的昂贵且不环保的碳化硅等砂浆材料。

图源:高测股份招股说明书

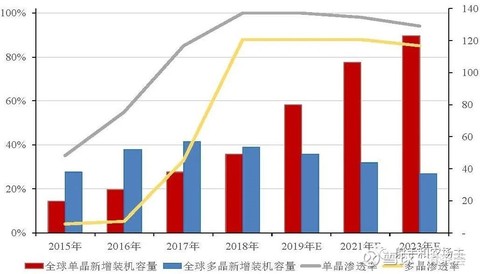

最直观的体现就是,每公斤硅料用砂浆切割只能切出48片,而用金刚线切割则可以切出近60片之多。因此,金刚线切割自2015年起开始对砂浆切割实现快速替代,目前已成为光伏行业晶硅切片的主流切割工艺。03PART国产金刚线的发展历程

金刚线最早由日本厂商率先进行研发并生产,如日本旭金刚石工业株式会社早在2007年6月就推出了成熟的金刚线产品,日本中村超硬株式会社、日本爱德株式会社、日本联合材料株式会社等超过10家以上的日本企业均曾涉足电镀金刚石线行业。

在2014年以前,由于日企的生产技术领先,且产能较为集中,其占据了全球金刚线市场的大部分市场份额,长期处于垄断地位,其产品售价也居高不下,每米售价约0.4~0.5美元,约合人民币3元/米,再看看目前国产金刚线仅0.05元/米的价格,堪称脚后跟斩了。

那国产金刚线是如何在短短几年时间里从一个行业后来者迅速成长为价格屠夫的呢?要回答这个问题就不得不提到国内光伏产业的大发展,以及国内光伏单晶双巨头隆基股份和中环股份。国内光伏产业的发展

光伏产业作为一种可再生的清洁能源,一直得到我国政府的大力扶持。国务院在2013年就发布了《关于促进光伏产业健康发展的若干意见》,国家能源局则从2015年开始实行“光伏领跑者计划”,对光伏产业进行专项补贴。

在政策和补贴双重刺激下,到2017年,我国光伏新增装机容量首次突破50GW,达到53GW,全球占比跃升至56%,成为全球最大的光伏装机国家,同年我国光伏硅片产量也已达到87GW,约占全球硅片总产量的83%,成为全球硅片最主要的供应国。

抛开产业政策,国内光伏产业自身快速的技术迭代,推动度电成本不断下探,才是国内光伏大发展的根本原因。

度电成本,即产生每1度电所需的成本,是评判各种发电方式优劣性的重要指标。2008年,国内光伏发电的度电成本高达1元,而在国内光伏企业持续降本增效的努力下,如今这一数字已经下探到0.35~0.5元,在部分光照资源丰富的地区甚至可以达到0.1元。根据发改委公布的2020年光伏发电上网电价,I至Ⅲ类资源区分别为每度电0.35元、0.4元、0.49元,国内光伏发电已初步实现平价上网,甚至已经逼近火电0.35~0.45元的指导价区间。

图源:光伏发电度电成本测算与分析

在光伏行业里,技术路线大致可分为晶硅路线和薄膜路线,后者的代表企业是美国光伏巨头First Solar和中国的汉能。而晶硅路线又分为单晶硅和多晶硅两种技术路线。单晶硅内部晶核排列整齐,光电转换理论效率高,但生产成本也较高;多晶硅内部晶核排列不整,光电转换理论效率低于单晶硅,但生产成本较低。长期以来,在成本压力下,多晶硅在光伏行业的市场份额显著高于单晶硅,市场份额曾超过八成,但金刚线切割的出现则改变了这一切。

单晶硅因其质地均匀率先实现了金刚线切割工艺配套。凭借前文提到的工艺优势,单晶硅片的生产成本下降可达10%~15%,电池组件成本下降可达5%~8%,到2016年,金刚线切割在国内单晶硅切片环节对原有的砂浆切割实现了全面的渗透替代。凭借由此带来的成本降低,以及2015年第一期“光伏领跑者计划”对于转换效率的侧重,单晶硅的市场份额从2015年的18%跃升至2017年的30%。而随着近些年上游硅料价格的持续下跌,至2019年单晶硅的市场占有率已接近70%,业内预测2020年将接近90%,对多晶硅实现碾压式替代。单晶双巨头对金刚线的探索与扶持

国内单晶巨头之一的中环股份于2002年实现了规模化应用砂浆切割工艺,在2009年就着手研发金刚线切割,于2012年开始规模化应用金刚线切片产线,并在此后不断优化切割工艺,提升切片速度,降低线材损耗,每张硅片的切割时间由原先的五小时降低到一个半小时以内,线耗则由原先的1.5米降低到0.5米。

在2016年,中环股份在超薄晶片金刚石线加工技术综合研究再度取得了重大成果,通过对切割钢线形态调整、循环系统化学平衡自主控制系统研发、关键工艺设备改造和工业自动化项目实施,推动行业标准硅片厚度由190微米逐步下降至170微米,至目前已减薄至160微米,而非量产品甚至可以做到100微米。对此,曾有市场研究指出:在不提高碎片率的前提下,光伏电池厚度从180微米降到160微米,其硅用量可减少10%,组件成本可下降3%。

而另一巨头隆基股份则稍晚半步,在董事长钟宝申的力主下,隆基股份于2012年基本完成“金刚石线切割工艺研究”实验,在国内率先完成了130微米薄片切割工艺的研究,并在2013年规模化推广应用金刚线切割技术。但在成绩的背后,却是一段披荆斩棘的坎坷历程。

当时金刚线切割技术被少数日本厂商垄断,为了寻找金刚线的供应商,隆基一开始找到了日本最大的一家生产商,但这家日本公司对中国公司的傲慢让钟宝申感到愤怒。后来,隆基决定与另一家国内公司合作。“尽管这家公司的工艺水平比不上那一家,但我们还是决定扶持它。”钟宝申曾如是说。

彼时,国内金刚线的上下游产业链极不完整,从金刚线到切割液、切割机均处于空白状态,但为了培育下游金刚线供应商,隆基必须去采购他们的设备,并对他们的技术提升抱有足够的耐心。“在这个过程中公司甚至会有利润损失,但如果不这么做,供应商肯定没法培育起来,公司在成本上也无法快速降低,这是相辅相成。”钟宝申说。按照钟宝申的测算,采用金刚线技术切割的硅片每片将亏损0.6~0.7元。从2012年底到2013年年中,隆基的金刚线切割量产曾持续亏损了数千万元。

所幸这种亏损并没有持续太久,“真正亏损大概6个月,我们也没想到成本降低的速度这么快。”钟宝申说。为了推广这项技术,钟宝申曾作出过一项决策,允许切片厂按照每年亏损不超过4000万元的标准来推广这项技术。

从2014年开始,在金刚线切割技术日趋成熟,下游设备、辅材供应商均被培育起来后,隆基的扩张步伐也明显加快。至2015年,隆基已全面实现金刚线切片,当年营收首次突破50亿元达到59亿元,净利润超过5亿元,而到了2019年,隆基全年营收则达到329亿元,净利润接近53亿元。

图源:美畅股份招股说明书

在2014~2016年这极为关键的几年中,正是在以隆基股份、中环股份为代表的国内光伏巨头的战略扶持下,美畅股份、高测股份、岱勒新材等多家国内金刚线企业加大研发投入力度,在产品性能达到日本进口产品的同时,通过自主设计研发的生产线,大幅提高了生产效率并降低了生产成本,如今国内金刚线企业产品已可以完全实现进口替代,实现了在短短数年间,突破日本技术垄断并迅速崛起成为价格屠夫的真实神话。04PART金刚线的未来

国内金刚线发展至今,已经形成了一条完整的产业链,如美畅股份、岱勒新材、东尼电子等企业主攻金刚线线材,又如上机数控、连城数控等则主攻金刚线切片机、截断机,而高测股份则兼而有之,既做设备又做线材。其下游以隆基股份和中环股份为代表的光伏巨头则全面拥抱金刚线切割,以技术优势抢占市场份额,而金刚线也在技术和市场两方面的推动下继续向前发展。

技术上看,为契合光伏电池组件的薄片化,金刚线将延续细线化的发展趋势。金刚线母线直径及研磨介质粒度与硅片切割质量及切削损耗量相关,较小的线径和介质粒度有利于提高产品质量、降低切削损耗和生产成本。但同时,母线线径变细后对母线破断力、切片设备稳定性提出更高要求。以目前的技术水平测算,50微米为金刚线母线线径的价值平衡点。目前,美畅股份已实现47微米母线直径金刚线的量产,而实验室金刚线母线直径已降至40微米左右。

图源:申万宏源研究

市场上看,随着金刚线切割技术在光伏行业的全面渗透以及各厂商前期扩张产能的逐步投产,金刚线短期面临供过于求的局面,由此带来的就是产品价格的快速下降,并反向推动市场上的落后产能逐步淘汰,各上市公司也都在招股说明书和年报中重点提示了市场竞争加剧和销售价格下行的风险。但在光伏行业整体保持较快增长态势的大背景下,相关细分行业仍有巨大的市场空间,根据中国能源报数据和IHS对全球光伏发电新增装机容量的预测,至2022年,全球金刚石线市场年需求量将达到5781万公里。而如何才能在激烈的市场搏杀中谋得一席之地,正是每位企业家日思夜想的问题。05PART结语

金刚线切割是中国光伏产业发展的一个缩影

,在不断的技术创新和突破中,推动行业高速发展,从被发达国家垄断的阴影下迅速成长为掌握全球话语权的引领者,真正实现了由中国制造向中国创造转变。由此带来的不仅是相关企业的上市盛宴,更推动着可再生能源在不远的将来走入千家万户,为我国实现能源自给的目标添砖加瓦。

参考资料:

[1].生死金刚线,王亮

[2].中国金刚线“大爆炸”,王亮

[3].一条金刚线的“生死战”——隆基崛起背后的故事,严凯

[4].中环股份:单晶守望者的进击,冶雨

[5].光伏发电度电成本测算与分析,陈宁

以及各上市公司招股说明书、券商研报等

茶树菇刺身:

//@门捷列夫学徒: 转手就给迈为掏钱了,看来央企这份合同应该远远超过意向性的采购,大概率还是会有实质落地的。迈为肯定高开买不进去了,宇晶股份、高测股份、帝尔激光都是hjt实质受益的,看看明天给不给机会吧

门捷列夫学徒:

转手就给迈为掏钱了,看来央企这份合同应该远远超过意向性的采购,大概率还是会有实质落地的。迈为肯定高开买不进去了,宇晶股份、高测股份、帝尔激光都是hjt实质受益的,看看明天给不给机会吧

欣冉Mr范老板:

能不能交付暂且不说,

反正,到2025年呢,早得很,

对于华晟公司后续的融资,

确是利好,

项庄舞剑 意在沛公,懂不?

光伏新技术,从不缺催化剂,

你给我站台,我为你代言,

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

这在业内,已经是常态。

抄送,金刚玻璃,迈为股份,高测股份,通威股份,捷佳伟创

每日经济新闻:

每经AI快讯,德邦证券09月04日发布研报称,给予高测股份(688556.SH,最新价:89元)增持评级。评级理由主要包括:1)持续大单强化公司光伏晶硅加工设备龙头地位,展示公司硅片切割环节全面实力;2)海外一体化布局进一步利好公司订单释放,获得印度阿达尼6000万订单;3)下游扩产+细线化、薄片化等趋势推动公司切割代工持续放量。风险提示:硅片扩产不及预期,公司代工业务利润波动风险,市场竞争加剧。

AI点评:高测股份近一个月获得9份券商研报关注,买入7家,增持1家。

每经头条(nbdtoutiao)——保供人守护成都:饱满的货架是给市民的一颗定心丸

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

高测股份(SH688556):

德邦证券09月04日发布研报称,给予高测股份(688556.SH,最新价:89元)增持评级。评级理由主要包括:1)持续大单强化公司光伏晶硅加工设备龙头地位,展示公司硅片切割环节全面实力;2)海外一体化布局进一步利好公司订单释放,获得印度阿达尼... 网页链接

蓦然:

投资真是越来越难,持股体验也是越来越差,缘于现在的基金经理过于年轻化,操作不讲武德,反正不是自己的钱。那么未来怎样才能赚钱呢?只有一个方法,就是投资市值合理,未来成长空间巨大的优质个股,伴随企业成长而赚取合理利润。经纬恒润-W(SH688326)高测股份(SH688556)

筱沐的爸爸:

简单说一下 金刚线36m价格42-44块每公里 钨丝的话要85-90块每公里,假如按现在的硅片价格(高位)那么线径上钨丝降低4个m和金钢线相比可以达到经济上的临界值。那么万一硅片价格下来怎么办?后面会提到 钨丝现阶段是不是越细越好?肯定不是 因为设备和工艺达不到,线径再低也然并卵,这个后面也会提到。

线径的下降需要设备的稳定性 工艺 还有就是金刚线,假如切割设备不稳定 工艺不稳定 那么金刚线在降线径多是然并卵 对于钨丝也是一样,所以个人判断钨丝相对于金刚线可能想象空间大于实际应用。

基于目前的情况来看 设备越来越稳定 工艺也会越来越稳定 在材料技术没有突破的前提下 半年降2个m(miu)是有可能的 基本上属于极限了,这是比较乐观的。材料突破的难度非常非常大,现在谁也没有把握。这里的材料技术突破不是简单地认为 金刚线换成钨丝,金刚线和钨丝是同一个平面的,材料技术突破指的是钨丝在现有的技术上有一个提升,难度非常大。

厦钨 中钨 东尼 前两者目前是钨丝出货量最大的,东尼也有部分出货不过东尼出货是自给。金刚线厂家有聚辰 原轼 高测 美畅 拿到量多的 就是中环(原轼 聚辰)其他头部企业可以拿到一些 但是量不大。

钨丝强度高 但是降3个m以上强度不如碳钢丝 整体拉制的稳定性差 单公里短 效率差 但是目前硅片价格高所以效率不是很高 所以这点目前看影响不大 但是未来硅片肯定会降价 那么效率肯定会提高 一旦效率提高 那么钨丝的缺点就暴露无遗了。

钨丝降3个m 线耗和碳钢丝是相当的 但是降4个的话 线耗增加15% 碳钢目前基本上在9块钱上下,钨丝母线的话不透明 价格在40上下

除非你能做到母线的第一,你才敢用自己家的母线,目前金刚线没有一家自己做母线的,因为没有人有信心可以做到行业第一,所以现在金刚线厂家都是外购母线的,找的母线厂家就是行业第一。

大尺寸硅片 钢丝钨丝的经济性? 210尺寸 中环不给数据 保密!理论上应该和小片差不多 只是理论上 3-4m。

@山高人为峰_ @小狮子旺财 @小筷子吃天下 福立旺(SH688678) 美畅股份(SZ300861) 高测股份(SH688556)

风中的蜗牛:

高测股份(SH688556) 去年净利润率为11%,今年一季度达到了17.7%,二季度达到了17.4%,这还是在研发费用化大幅增加,计提4000千万减值的前提下,今年净利润达到6亿就是超预期了吧,目前看问题不大

山高人为峰_:

福立旺(SH688678) 2022年8月18日,全国钢标准化技术委员会盘条与钢丝分技术委员会,《金刚石线母线钢丝》三项行业标准审定会。

强芯科技为主,高测也有参与。高测股份(SH688556)

山高人为峰_:

福立旺(SH688678) 又捡到一张图片,谁掉的?

TCL中环(SZ002129) 高测股份(SH688556)

专员WANG:

高测股份(SH688556)

高测股份本周信息更新

在9月2日于上海召开的异质节论坛上,高测股份爆出大好消息

高测股份使用36um金刚线,切割120um厚度半片,出片率提高24%,相当于每片降本2.4元。

隆基绿能通威股份TCL中环东方日升天合光能美畅股份宇晶股份

网页链接

高测股份(SH688556):

HJT为众多企业提供新的竞技场。从硅料、硅片、电池片、组件到光伏发电站,光伏产业链供应链应协同创新,绝非零和博弈。如何深度挖掘发挥HJT降本增效的价值?连续两天,业内专家齐聚黄浦江畔,群策群力。 一场是“2022科技制造主题论坛”,探... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300247 SZ300789 SH601168 SZ000626 SH603759 SH603196 SH603677 SH688739 SZ300466 SH600486 SZ000661 SH600892 SZ300455 SH603808 SZ000753 SH603929 SH688169 SZ003033 SZ000514 SH603456 SH603606 SZ002404 SZ300530 SH600168 SZ300125 SZ000061 SZ301133 SH688128 SH600155 SH603696 SH603222 SZ002056 SH603043 SZ000068 SZ002570 SZ300349 SZ300568 SZ002584 SZ300495 SH688619 SZ300712 SH688509 SZ003001 SZ000700 SZ300617 SH603122 SZ002072 SH605199 SH688401 SH600257