2022-09-06今日SH688363股票最新净值和交易情况

读书看报做投资:

回复@又又又睡不醒: 它是属于医美吧//@又又又睡不醒:回复@读书看报做投资:怎么没有华熙生物

木马财经:

一、玻尿酸简介

玻尿酸(hyaluronic acid,简称 HA,又名透明质酸、玻璃酸、糖醛酸)是存在于人体和动物组织中的一种天然直链多糖,在人体内主要分布在眼玻璃体、关节、脐带、 皮肤等部位,发挥重要生理功能。由于HA极易降解,因此常以透明质酸盐的形式存在,其中以透明质酸钠最为稳定与常见。两者溶于水后释放出相同的透明质酸阴离子,表现出相同的功能与性质,商业上习惯对两者不做具体区分。

玻尿酸是人体内不可替代的天然物质,胚胎时期体内的含量最高,随着年龄增长体内含量逐渐减少;玻尿酸独特的分子结构使其广泛应用于医疗领域的肌体修复、皮肤美容。

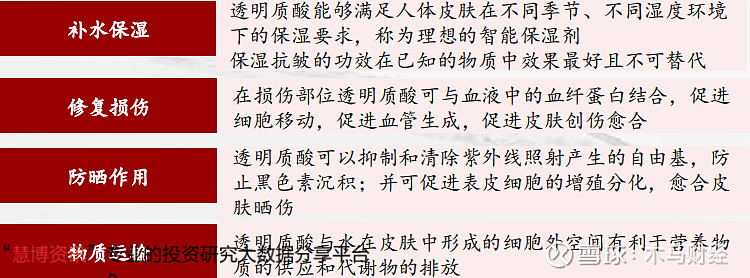

玻尿酸的优良特性

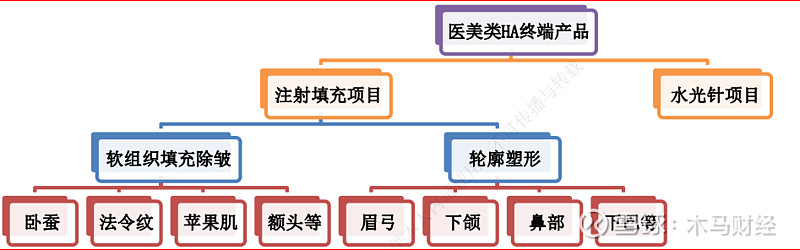

按用途分类,玻尿酸可分为注射液玻尿酸、滴眼液玻尿酸、外敷玻尿酸和食品用玻尿酸。针对美容方面来看,医疗美容主要使用注射用玻尿酸,属于分子量较大的透明质酸,具有更强的支撑性、抗降性和黏弹性;生活美容主要使用外敷玻尿酸,属于分子量较小的透明质酸,能够穿透表皮实现深层吸收。

按用途的玻尿酸分类

按分子量大小分,玻尿酸可以分为大分子、中分子、小分子及寡聚玻尿酸,大分子玻尿酸质地较硬,具有更强的支撑性、抗降性、黏弹性,多用于塑形与填充;小分子塑形效果欠佳,能穿透表皮,实现皮肤深层吸收,主要用于保湿型化妆品。

医美类玻尿酸终端产品

二、市场规模

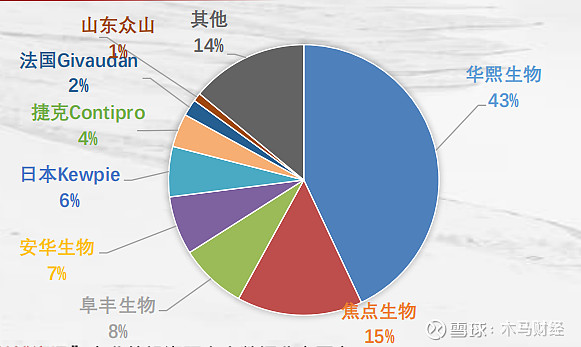

中国几乎垄断全球玻尿酸原料出产:中国玻尿酸制备技术是从山东省生物药物研究院发展起来的,因此玻尿酸供应产能均集中在山东。根据Frost & Sullivan的数据 ,2020年全球透明质酸原料销量排名前五的企业均为中国山东企业,市占率总和(CR5)高达75%。

全球TOP5的玻尿酸原料生产企业集聚山东

其中,华熙生物是世界最大的透明质酸生产及销售企业,收购东辰生物后,产量占比达到了43%。市占率第二的焦点生物从事食品及化妆品级HA生产,市场份额15%,对华熙有一定的竞争压力。

2020年全球玻尿酸产量市场竞争格局

全球透明质酸原料市场2019年销量达580吨,2015-2019年复合增长率达20%。其中,食品级玻尿酸原料销量280吨,年复合增速最快,约为24.4%;化妆品级约为277吨,年复合增速16.1%;医药级占比最少,约为23吨,年复合增速20.2%。

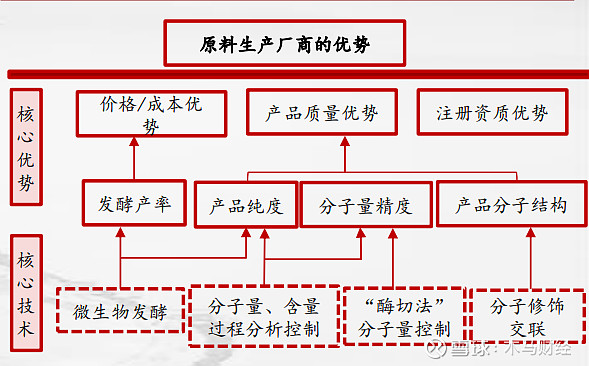

玻尿酸原料市场竞争格局集中,厂商议价能力强,原料供应商行业风险小,更容易形成品牌效应。加之“双壁垒”驱动,龙头厂商获利能力强,玻尿酸原料业务毛利率可以高达70%以上。华熙生物凭借关键技术,稳坐行业龙头地位。

三、玻尿酸应用场景

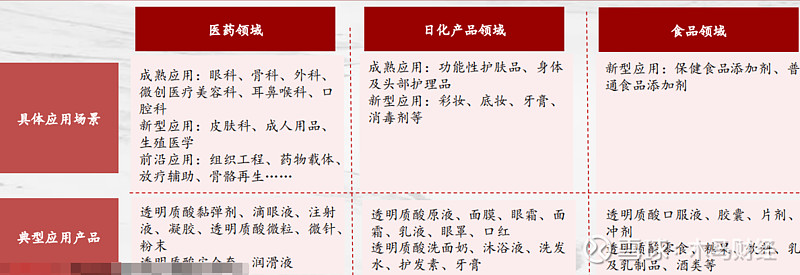

玻尿酸应用的高附加值主力:医药级玻尿酸终端产品附加值最高,盈利空间大,主要覆盖医美、骨科治疗与眼科治疗领域。

产品应用最广泛的元老:日化级玻尿酸终端产品应用最为广泛,市场规模最大,主要覆盖功能性护肤品等。

正逐步起量的行业应用新秀:食品级玻尿酸终端产品当前市场规模较小,成熟型应用少,厂商纷纷布局。

玻尿酸终端产品应用广泛

医药级玻尿酸:

2019年中国医药级玻尿酸终端产品市场规模达到78亿元,2015-2019年年复合增长率达14.7%。2019年全球非手术类医美项目同比增长7.6%,其中整形注射类治疗项目同比增长8.6%,占非手术类80%。玻尿酸注射项目占整体注射类项目的39.63%。注射类轻医美项目凭借安全高效、性价比高、恢复时间快等优势广受追捧,医美级玻尿酸终端产品需求旺盛。

全球轻医美盛行

医美类玻尿酸:

玻尿酸基于其特殊的性质,如良好的生物组织相容性、体内降解的时间较长、填充塑形效果好等,使其成为主要的软组织填充材料。广泛应用于整形领域。

截止至2020年9月,在中国境内取得HA注射证书的公司有18家,8家进口,10家国产,获得CFDA批准的注射用玻尿酸有27个品牌。其中乔雅登是高端产品,伊婉、瑞蓝、艾莉薇、逸美及逸美一加一是中高端,其他的品牌定位中低端,中低端市场竞争较为激烈。

国产品牌以中低端为主,产品单价较低,大部分在300-8000元,仅爱美客的“宝尼达”进入万元以上的高端产品线。外资品牌主导中高端产品,单价在8000-20000元,“乔雅登”主导万元以上的高端市场。

国内认证的玻尿酸产品情况

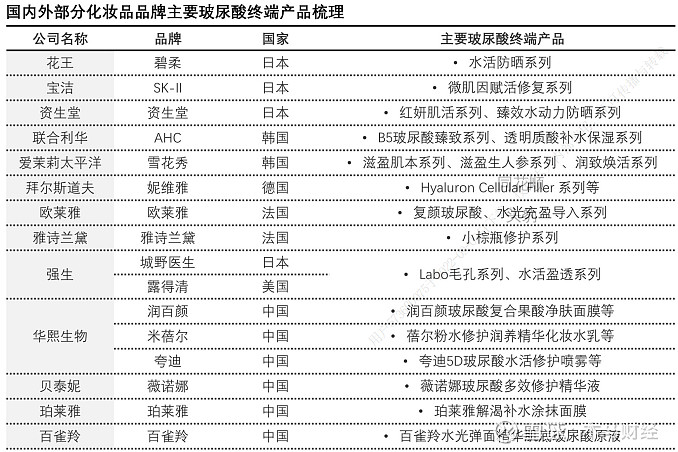

日化级玻尿酸:

身体/头部护理产品:包括洗面奶、洗发水、护发素、沐浴液等,水润皮肤毛发,保护、增强皮肤/头皮的屏障功能。

功能性护肤品:包括玻尿酸原液、面膜、眼霜、面霜、乳液等。

玻尿酸在护肤品应用中的主要功效

玻尿酸一般用于偏中高端的化妆品中,常见于次抛原液等精华类产品。基于其高功能性及见效快的特点,而广受消费者青睐,在含玻尿酸的精华类产品中,国产品牌价格一般在5-20元/ml,而国际品牌普遍在20元/ml以上。

食品级玻尿酸:

具有人体自源性的玻尿酸口服安全无副作用,口服玻尿酸具有吸收快速、体内分布广泛的特点,可以起到补充水分、改善骨骼关节功能、保护胃黏膜等功效,效果显著。据实验室数据表明,口服食品级玻尿酸可显著提升皮肤水分并可显著减轻运动人群的关节疼痛。

随着国民收入增长、老龄化进程加快、透明质酸普食添加准入政策的放开以及技术的进步,食品级玻尿酸场景的应用将迎来快速发展。

食品级透明质酸应用场景发展驱动力

四、标的梳理

华熙生物、爱美客、昊海生科、鲁商发展、贝泰妮、珀莱雅、常山药业。

华熙生物:全球最大的玻尿酸原料供应商,业绩增长迅速,毛利率保持高位;研发实力雄厚,技术优势明显,原料产能不断扩大,领先地位进一步巩固。

Warren守正出奇:

打游戏悟通两个道理:

1、通过自己的能力上的王者才是真正的王者(所以我一个人打的排位),和别人组队打你匹配的对手也是组队的。同理通过自己的才华取得的成功才是真正的成功,倘若因为关系、权力、金钱而身处位高权重(担任核心岗位),这样的成功不仅无法长久,且有可能把公司给搞垮。

2、万物皆有规律,包括打游戏和做投资也是一样的,具体的内容就不说出来了了,没必要冒险去泄露天机…

沃森生物(SZ300142) 华熙生物(SH688363) 片仔癀(SH600436)

华熙生物(SH688363):

华熙生物:2022年半年度报告 网页链接

成长行业垄断企业:

华熙生物(SH688363)

【公司本质上还是护肤品公司,之前参杂了医美估值泡沫--公司实际医美稀烂,未来需要很长时间熨平估值】

公司未来十年预计20%左右复合增长(核心估值还是护肤品)、高持续性(天花板高)、确定性中(医美是变数/目前看大概率不增长)、高毛利率(但低净利率,护肤品主要靠市场投入)。

世界最大玻尿酸原料供应商,研产销一体,技术全球领先。覆盖医疗、护肤、食品。

公司毛利率很高,净利率很低(只有13%),说明市场投入巨大,人员成本冗余、效率低下(接触过华熙医美团队,稀烂)

1、功能性护肤品2021年收入33.2亿(预计净利2.6-3.3亿),收入增长147%。行业国内未来五年年复合增速12%,公司目标是雅诗兰黛产品定位,2022年预计增速70%以上,此后四年按30-35%复合增速,2026年收入预计161-183亿,毛利率79%,按8%-10%净利率(珀莱雅12%净利率,雅诗兰黛也差不多),净利13-18亿。此后保持15-20%复合增速,2026年给25-35倍则325-630亿估值。

2、全球2021年玻尿酸销售720吨(公司销量286吨、全球份额40%,公司现有产能770吨),行业未来五年预计12%复合增长。2021年原料收入9亿(增速28%),净利预计1.8-2.2亿。2022年刨除疫情因素实际预计增速20%以上,此后四年按12-18%复合增速,预计原料2026年收入17-21亿,毛利率72%,按净利率20-25%,净利3.4-5.2亿,未来保持12%以上复合增速给2026年18-25倍PE即61-130亿估值。

3、医疗终端产品,大陆未来五年年复合预计16%增速。公司2021年收入7亿(增速21%),预计净利2亿。预计公司未来不增长(2022上半年略有下滑),毛利率82%,净利率预计30%,2026年预计收入7亿,净利2亿,2026年给10倍PE即20亿。

4、其他业务忽略估值。

以上合计,2026年估值406-780亿。合理2022年估值319-595亿(加流动资产减负债)。

未来ROE 15%以上/毛利率78%以上/应收优(占年收入10%以内)/库存优(占年收14%左右)/经营现金流优/商誉优/有息负债优(借款2.4亿,占收入3%)/质押优/十大股东正常

迷糊月:

华熙生物2022半年报

华熙生物(SH688363) 2022半年报看了,写个小笔记吧。

一. 亮眼的业绩:

报告期内,在疫情影响下,公司实现营业收入 29.35 亿元,同比增长 51.58%,其中原料产品实现收入 4.61 亿元、医疗终端产品实现收入 3.00 亿元、功能性护肤品实现收入 21.27 亿元;综合毛利率为 77.43%;归属于上市公司股东的净利润为 4.73 亿元,同比增长 31.25%;归属于上市公司股东的扣除非经常性损益后的净利润为 4.13 亿元,同比增长 34.91%。

其中2022上半年公司功能性护肤品业务实现收入 21.27 亿元,同比增长 77.17%,占公司主营业务收入的 72.46%,毛利率为 78.74%,相比去年同期上升 0.02 个百分点。

二.亮点

亮点1. 功能性护肤品收入继续保持高增长

在2020年疫情发生,公司医美主业面临危机时,大约是四五月,功能性护肤品才开始起步,短短两年多点的时间,到2022年,在疫情持续影响和薇娅、李佳琦等超头收入占比下降的情况下,上半年实现了21.27亿元的收入。

润百颜、夸迪、米蓓尔、BM 肌活四大品牌矩阵成型。今年BM 肌活(Bio-MESO)成功打造了公司首个半年度销售收入超 2 亿元的大单品“Bio-MESO 肌活糙米肌底精华水”系列,并在糙米发酵领域继续推行大单品策略,BM 肌活 “糙米发酵液”迅速破圈,收入同比增速高达 445.75%。四大品牌6 款单品系列上半年销售收入过亿或亿元左右,标志公司核心成熟产品持续得到用户认可,用户基础日趋稳固。运营管控方面,四大品牌均已度过起步期,进入高速增长并逐步走向成熟阶段。

亮点2.研发费用大幅增长

2022年上半年,研发投入1.79亿元,同比增长67.93%。

公司一直以来高度重视新领域新产品的研究开发,以持续助力业务的长期快速发展。

亮点3. 渠道运营方面,线上线下齐发力,成效显著

线上,报告期内,护肤品业务抖音渠道占比提升至 30%左右。四大品牌目前已形成天猫、抖音两大核心平台线上营销渠道,同时继续拓展微信、有赞、京东、快手、小红书等其他平台渠道。

线下渠道方面,公司持续布局,从打造区域性地标店铺、发展商场专柜、构建实体店伙伴生态多角度发力。

三. 关于高企的销售费用和同比下降的经营净现金流形成原因

1.经营净现金流本期比上期减少1.45亿元,同比减少37.77%。

本期应收账款期末增加不过300多万。存货期初余额7.09亿,期末余额9.57亿,增加了2.48亿。另本期发放去年工资奖金。

所以经营净现金流同比减少37.77%的主要原因是存货大量增加及本期发放上年度工资奖金所造成。

2.销售费用

销售费用变动原因:公司销售费用较上年同期增长 54.68%,主要原因为公司销售规模持续增长,销售团队扩张,导致职工薪酬同比增加;公司大力开拓线上销售渠道,加大抖音等电商平台信息流推广,发掘线上消费群体,加强与天猫、抖音等平台主流达人的密切合作,线上销售收入大幅增长的同时线上推广费用、广告宣传费大幅增加。

四. 展望

在出色的领头羊赵艳总带领下,以深厚的科技研发能力和卓有成效的产业化力为支撑,在国货之光潮流中,华熙生物仍处于高速增长期,有望打造出类似于日本资生堂,美欧的雅诗兰黛,兰蔻等等这样的大牌。是我心中的宝藏公司。

铭哥交易室:

今日交易:

无操作

持有佳禾智能(300793)、闻泰科技(600745)、迈瑞医疗(300760)和华熙生物(688363)。

说明:每日交易只作为个人实盘记录,不构成任何投资建议,请勿跟随操作

景年lovely:

一、轮动思路

1、调高中证1000为代表的赛道股持仓比例,调低上证50为代表的防御股比例,大盘先看3199下的震荡,未突破3199继续做T,不要格局,靠近3155低吸加仓。

2、中证1000是B浪反弹,这里现有赛道股持仓从倒T回归正T,加一笔开始做T,B反看到60日线附近

3、这里只做现有赛道持仓的B反弹,开新仓尤其储能方向中线布局需要等到C浪杀完

4、前几天赛道回调时上证50成分股没有做大范围的高低切,资金做多上证50意愿不强,调低收益预期及部分仓位,如果上证50继续回调创新低,则又迎来买点

5、上证50方向我只选择证券ETF做防御,对银行、地产、基建兴趣不大

证券跌破0.915减仓,但是大方向来看证券ETF趋势通道下轨+大规模头肩底+右底又形成复合头肩底,趋势上仍然看涨,所以底仓依然保留做T做对冲。

二、赛道方向vs价值方向

1、自动驾驶激光雷达2022年Q3开始量产,维持原计划2022年下半年布局2023-2024年激光雷达股,我个人目前的赛道方向2只股都是自动驾驶股。

事件:据《晚点Auto》报道,小米第一款车将搭载禾赛激光雷达,价格上限超30万。具体激光雷达配置是以1颗禾赛混合固态雷达AT128为主雷达,以数颗禾赛全固态雷达作为补盲雷达。小米汽车规划年产量30万辆,预计2024年量产:禾赛AT128已获全球数百万台定点,在理想L9、高合HiPhiZ等高端车型已实现量产上车,并将于23Q1交付的全新近距超广角激光雷达QT128,可应用于L4级robotaxi和robotruck。禾赛此次获小米汽车加持,未来竞争力和出货量将进一步强化。不过小米汽车还比较远,2024年才量产,因此短期对于行业的影响更多的在于情绪。其中主要情绪影响的是禾赛光学元件核心供应商【永新光学】,以及发射端芯片潜在供应商【长光华芯】但下半年将有蔚来ET5/ES7、理想L9、小鹏G9等10+款搭载激光雷达的高端智能车陆续开启交付;速腾聚创22H1订单量同比增长超10倍;Innoviz获大众40亿美元订单,前瞻订单达66亿美元;Luminar的22Q2业绩超预期,全年订单增速指引从40%上调至60%。激光雷达已进入加速上车阶段,持续看好激光雷达产业链。

2、消费股尤其白酒为代表的部分股我个人不碰,看个数据管中窥豹吧

经济太差了,我自己预期比较悲观,目前留的华熙生物,一部分是技术上看138的时候走出来了,目前还行,另一部分我个人从消费者的角度,华熙生物的产品于我也算消费降级,说他是医美股我更觉得现在算是美护股,之前收入和股票好的时候对于我这种30+的姐姐消费升级是去做医美,热玛吉,光电项目,水光针等等,现在要存钱存钱抵御寒冬,今年的医美项目全部剥离了,买买护肤品尤其是国货这种性价比很高的牌子是我当下的选择。对于女孩子,再穷都不会省护肤品的,这部分消费降级我个人感觉其实还好,更何况华熙推出了米蓓尔这种更便宜的产品,这是纯从个人消费者角度解读的。华熙生物(SH688363)拓普集团(SH601689)炬光科技(SH688167)

ETF海龟:

目前股市处于低位,现在是价投出击的最佳时刻,今年熊市慢慢,来回短线反复割不如拿着个确定的等行情。

第一推荐:医疗ETF

无论是A股还是美股,确定性最强的板块无疑是:大消费,所以最确定的仍是大消费无疑,但是白酒,食品饮料虽然也跌了,到仍处于历史高百分位,相对高估,所以大消费我推荐:医药ETF,按估值算未来2-3年有3倍涨幅空间。

第二推荐:科创50ETF

有着中国版的纳斯达克称号的科创板,成立后一直被低估,科技创新是最容易给高估值的板块,很有想象空间,创业板诞生后走了一波又一波行情,科创板肯定也会一样,只是现在看有点生不逢时的意思,等行情好了,他或许会成为A股最靓的仔,预期5倍空间。

这是我个人的看法,认知有限,向大家征集意见,你看好的长期有确定性的ETF,或者说现在选择一支ETF买入后最少拿两年,你会买哪几只?

医疗ETF(SH512170)

科创50ETF(SH588000)

操蛋的价投:

![[献花花]](http://js.xueqiu.com/ugc/images/face/emoji_38_flower.png)

从不言底的,能破25倍,也能破20,15呀//@医疗ETF: 感谢ETF海龟第一推荐医疗ETF(SH512170) ,截至8月29日,跟踪的中证医疗指数估值首度跌破25倍,创历史新低!股市有句名言:跌出来的是机会鱼跃医疗(SZ002223)华熙生物(SH688363)

最后的多头李:

ST曙光(SH600303)曙光换手继续往上!!!

继续沉浸ST板块!

目前趋势曙光依旧是当之无愧的龙头!!

300龙头需要看下ST美尚是否能够猛龙过江!!300这边竞争激烈!ST光一今日表现亮眼!!

重点关注加速标的:ST东洋!!!

重点关注低吸标的较多:只提一嘴可能会被大家忽略的ST明诚!!!

依旧看好释放业绩利好的医美板块能够在震荡市中站住脚跟,逐步上涨。

重点918公告可布局乐凯新材!!!!

#华熙生物# #爱美客# #乐凯新材#

长租前沿研究:

熬夜晚睡对于皮肤的影响是全方面的:干燥、屏障损伤、松弛、痘痘、暗沉等等。虽然对于每个个体而言,熬夜后的皮肤问题可能有所不同,但是有一点是确定的:熬夜和皮肤直接存在直接的联系。

为什么当代年轻人越来越喜欢熬夜了?对于大部分年轻人来说,熬夜一个很重要的原因就是“享受独属于自己时间”!大多数人感觉白天的时间不属于自己单独支配,也分摊给工作,给乱七八糟的事,在这种情况下,人们会在晚上找到一个完全由自己掌控的时间,享受真正的放松时间。这,就是当代年轻人喜欢熬夜的原因吧!

碧家

好好睡觉做不到,这个世界总是有人在关心着你的。作为奋斗者的城市梦想加油站,碧桂园文商旅旗下青年长租公寓品牌——携手,发起“关注青年熬夜计划”,让住在碧家的年轻人皮肤健康赋能,美丽加持。

华熙生物成立于2000年,是全球知名的生物科技公司和生物材料公司,主要聚焦在功能糖、蛋白质、多肽、氨基酸、核苷酸天然活性化合物等有助于生命健康的生物活性物开发和产业化应用。Bio-MESO肌活是华熙生物旗下专研发酵的功能性护肤品牌。以“「酵」醒肌肤活力”为品牌口号,Bio-MESO肌活通过不断精研生物发酵技术,以独特发酵源活性成分,为中国女性唤醒肌肤与心灵的活力。

好皮肤对每个女生来说都意义非凡,给人的第一印象就非常好,给工作大大加分,即使不化妆,出门约会都0负担,所以女生一定要对护肤保养重视起来,希望入住碧家的每个女生都有好皮肤,在碧家与华熙生物的呵护下,皮肤光滑水嫩,状态超棒!

碧家通过整合各种跨界资源打造美好生活“寓乐圈”,助力住户跨品牌、跨业态尽享无尽便利和服务,已先后联动统一、小鹏汽车、王者荣耀、荔枝吱呀、特步、贝瑞甜心等品牌开展如碧虎杯3V3篮球赛、碧耀杯全国王者荣耀联赛、中国首个公寓元宇宙线上云社区、全民运动季、微醺派对等跨界活动,赋能青年无限前进的动力!

因为有美好的人存在,世界才如此美好,有涵养的女孩子爱读书,有情调的女孩子爱运动,只有自信,才会从容面对未来,让碧家陪着好好养护自己,过可爱的人生吧。

用户2286699816:

点击蓝字关注我们

长江商报记者蔡嘉

“医美三剑客”中的昊海生科(688366.SH)已经掉队。

中报显示,今年上半年,昊海生科实现营业收入9.68亿元,同比增长13.69%;净利润7103万元,同比减少69.25%。此时,距离昊海生科在科创板上市还不到两年时间。

与同为医美三剑客的华熙生物和爱美客相比,昊海生科的盈利能力和股价均已处于垫底位置。今年上半年,华熙生物和爱美客分别实现净利润4.73亿元、5.91亿元,同比增长31.25%、38.9%。

截至9月1日收盘,昊海生科A股股价73.63元/股,较去年7月最高点回落74%。同日,华熙生物和爱美客的股价分别为139.96元/股、540.06元/股。

长江商报记者注意到,与其他两家公司不同,近年来昊海生科通过系列并购拓展产业线,医美只是其众多业务板块中的一环。频繁并购下的后遗症已经有所体现,今年上半年,公司对Aaren资产组计提的商誉等损失,对业绩造成侵蚀。

截至今年6月末,昊海生科账面仍存在4.12亿元商誉,后续商誉“炸弹”若被引爆,或将再次对昊海生科的业绩造成巨大冲击。

业绩股价齐跌均不及两家同行

A股医美板块中,爱美客、华熙生物和昊海生科被市场并称为“三剑客”。

2019年10月30日,昊海生科在科创板上市,同年11月6日,华熙生物也顺利登陆科创板。而爱美客则于2020年9月,在沪市主板上市。

长江商报记者注意到,上市初期,昊海生科业绩虽然有所波动,但收入规模在三家医美企业中排在前列。

数据显示,2018年昊海生科的业绩达到近年来的最高峰,当期公司实现营业收入15.58亿元、净利润4.15亿元,同比分别增长15.06%、11.31%。上市后,2019年和2020年,昊海生科连续两年业绩下降,分别实现营业收入16.04亿元、13.32亿元,同比变动2.94%、-16.95%;净利润3.71亿元、2.3亿元,同比减少10.6%、37.95%。

直至2021年,昊海生科业绩再次回温,当期公司实现营业收入和净利润分别为17.67亿元、3.52亿元,同比增长32.61%、53.1%。

与此同时,爱美客和华熙生物一直保持强劲的增长趋势。2019年至2021年,爱美客分别实现营业收入5.58亿元、7.09亿元、14.48亿元,同比增长73.74%、27.18%、104.13%;净利润3.06亿元、4.4亿元、9.58亿元,同比增长148.68%、43.93%、117.81%。

同期,华熙生物分别实现营业收入18.86亿元、26.33亿元、49.48亿元,同比增长49.28%、39.63%、87.93%;净利润5.86亿元、6.46亿元、7.82亿元,同比增长38.16%、10.29%、21.13%。

真正的分水岭是在2022年。日前,昊海生科披露的中报显示,今年上半年,公司实现营业收入9.68亿元,同比增长13.68%;净利润7103万元,同比减少69.25%,成为医美三剑客中唯一一家上半年业绩下降的公司。

昊海生科与两家同行之间的差距也越来越大。今年上半年,爱美客实现营业收入8.85亿元、净利润5.91亿元,同比分别增长39.7%、38.9%;华熙生物则实现营业收入29.35亿元、净利润4.73亿元,同比增长51.58%、31.25%。

若从单季度来看,去年第三季度至今年第二季度,昊海生科已经连续四个季度净利润下降。其中,今年第二季度公司扣非净利润为-589.2万元,也是公司自2020年一季度之后再次出现扣非净利润亏损。

基于业绩基本面,二级市场上,三剑客股价表现也不尽相同。截至9月1日收盘,昊海生科、华熙生物以及爱美客的A股股价分别为每股73.63元、139.96元、540.06元,市值分别为128.21亿元、673.33亿元、1168亿元。其中,昊海生科的股价较去年7月最高点282元/股已经跌去74%。

并购后遗症显现毛利率跌破70%

与其他两家同行不同,昊海生科的扩张主要通过对外并购且业务不仅仅局限于医美方面,结构较为分散。但从目前来看,并购给昊海生科带来的业绩增厚作用却低于预期。

资料显示,2007年成立之后,昊海生科先后并购了松江生物药厂、建华生物、其胜生物等三家国内医用透明质酸钠制剂生产商,正式进入玻尿酸生产领域。

2010年,昊海生科收购上海利康瑞,正式扩充防粘连止血产品线,公司也因此成为医用玻尿酸产品制造商。这次并购的成功,是昊海生科进入港交所的关键一步。

2015年4月,昊海生科成功登陆港交所。在资本市场的助推下,公司的扩张步伐加快。2015年以来,公司收购河南宇宙、深圳新产业、Aaren Scientific等多家公司布局眼科人工晶体业务,还收购亨泰视觉、南鹏光学与Contamac等公司,扩大角膜塑形镜业务。

在医美板块,去年昊海生科分别收购欧华美科63.64%股权,并押注美国Eirion,布局肉毒毒素领域,获得创新外用涂抹型A型肉毒毒素和经典注射型肉毒毒素等产品独家研发、销售、商业化许可。

截至今年6月末,昊海生科资产总额达到70.15亿元,较2011年底的3.32亿元增长超20倍。同时,公司账面商誉也达到了4.12亿元,商誉数额并不算高,但也存在着减值风险。

值得关注的是,昊海生科已经开始对部分资产计提减值,这也是拖累其业绩的主要原因之一。中报显示,今年上半年,包括上海疫情影响在内,昊海生科的子公司Aaren与原国内独家经销商珠海祥乐的经销协议终止,在国内销售渠道重新整合完毕前,工厂启动阶段性停产缩减开支计划,使得公司于报告期内产生停工损失约4835万元。

也正是由于Aaren与原国内独家经销商的经销协议终止,Aaren生产的爱锐品牌人工晶状体产品在国内的销售渠道面临重新整合,公司对Aaren业务的商誉及无形资产等共计提资产减值损失约2500万元。

此外,今年上半年,昊海生科实施股权激励计划,公司及部分子公司总计摊销股份支付费用约1487万元,也使得公司的利润空间有所降低。

今年上半年,昊海生科的整体毛利率为69.84%,与上年同期的74.53%相比减少4.69个百分点。其中,欧华美科和南鹏光学的并表,均拉低了昊海生科的毛利率水平。

而在毛利率走低的同时,昊海生科的费用端支出力度依旧不减。今年上半年,公司销售费用同比增长23.85%至3.13亿元,管理费用增长98.15%至2.15亿元,增速均大幅超过当期营收增速。研发费用则为7671.13万元,同比仅增长4.39%,远低于同期营收增速,使得研发费用率为7.93%,同比减少0.7个百分点。

更多精彩新闻请扫描下载

长江商报新闻APP

长江驱动力经济风向标

独家深度推荐:

长安汽车8月销量预降一半230万辆目标告急 新能源车仅占8%朱华荣建议全国停售燃油车

任正非6次“寒冬论”把脉自救 华为净利降逾50%新能源或成突破口

长春高新集采惊雷四机构狂卖4亿 生长素贡献超90%净利业绩暴利难持续

越秀地产前7月斥资341亿逆势拿地 增收不增利仍加杆杠豪赌短债超269亿

呷哺呷哺扩店不顺半年预亏超2.7亿 贺光启重掌帅印难挽颓势股价跌30%

玲珑轮胎扣非降98%上市后最差 商票逾期乌龙背后短债超70亿

老白干酒销量微涨1.1%靠提价增收 发力高端年增收12%无悬念或顾此失彼

京沪高铁“过紧日子”罕见亏逾10亿 七大险企投资14年或将落袋百亿收益

海底捞关店损失超2.5亿拖累业绩 杨利娟为激进买单半年报营收预降17%

广汽“反击”指责恒星集团不尊重中国市场 广汽菲克资不抵债负债率107%正破产清算

水井坊呈疲态营收增近13%净利反降2% 仍坚持年增15%目标朱镇豪被指盲目乐观

永辉超市股价“触底”业绩好转!上半年净利减亏9.6亿 货币资金超90亿抛最高7亿回购

碧水源易主后“变脸”净利两年降58% 大股东拟逾24亿要约收购加码控制权

华润双鹤5亿收购神舟生物5成股权 布局生物发酵加码研发丰富产品管线

医疗ETF:

感谢ETF海龟第一推荐医疗ETF(SH512170) ,截至8月29日,跟踪的中证医疗指数估值首度跌破25倍,创历史新低!股市有句名言:跌出来的是机会鱼跃医疗(SZ002223)华熙生物(SH688363)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688786 SZ001696 SH605020 SH600855 SH600593 SZ002616 SH688103 SH600753 SZ301233 SH600844 SH600822 SZ002111 SZ000812 SH601899 SH603358 SZ300490 SZ001316 SH688013 SH688608 SZ002249 SZ300016 SZ300919 SH688338 SZ002262 SH601918 SZ002075 SH601016 SH688080 SZ200725 SZ300781 SH600869 SZ002767 SZ300172 SZ300632 SH600639 SH603117 SH601111 SH601003 SH603041 SZ300515 SZ000029 SZ300671 SZ002504 SZ002537 SZ001318 SH600483 SZ002840 SH603969 SH603170 SH600722