2022-09-06今日SH600562股票最新净值和交易情况

昔一:

国睿科技(SH600562)三分位66.7%这里当做短期抵抗线。查看图片

国睿科技(SH600562):

近日,国睿科技(600562.SH)公布了2022年半年度报告,公司实现营业收入14.76亿元,实现净利润2.94亿元,较上年同期增长64.16%。据半年报披露,本次业绩增长的原因为,公司强化市场拓展,持续推动核心能力提升,军贸雷达新签和产品交付工作... 网页链接

中航军工研究:

文

事件

公司8月27日公告,2022H1实现营收14.76亿元(-10.26%),归母净利润2.94亿元(+64.35%),毛利率32.18%(+9.05pcts),净利率19.92%(+9.03pcts)。

1

投资要点:

“A股市场雷达技术最为先进、产品品类最为齐全的上市公司”:

公司背靠十四所及国睿子集团,2020年通过重大资产重组形成了雷达装备、智能制造两大发展领域业务。其中以国睿防务为核心的雷达装备业务已经成为公司的核心业务(22H1收入贡献75%,净利润贡献95%),目前公司为国内外用户提供全谱系预警探测装备及系统产品,包括

军贸雷达交付改善,22Q2毛利率快速回升:

受智慧轨交业务收入下降,公司2022H1营收同比减少10.26%,但归母净利润同比增长64.35%,单看Q2,归母净利润同比大幅增长100.16%,主要是公司2022年上半年克服国内外疫情影响,毛利水平较高的军贸雷达交付明显改善所致,进而促进了公司上半年毛利率同比大幅增长(32.18%,+9.05pcts),同时22Q2毛利率(36.36%)创2018年以来新高。具体业务板块情况来看:

1. 雷达装备及相关系统:

2022H1实现收入11.09亿元(+11.41%),净利润2.79亿元(+65.84%)。其中板块核心子公司国睿防务(100%持股)2022上半年实现收入8.81亿元(+7.44%),实现净利润2.65亿元(+50.94%),主要是公司多措并举推进项目对外交付,,同时2022上半年公司多功能情报雷达、机载有源雷达等多个军贸项目成功签约,。其他雷达业务进展:①成功中标广州大和章二次雷达采购项目;②某蜘蛛网低空监视雷达、香港机场高船移动监测系统(TVMMS)等项目推进顺;③中标国家气候中心气象保障工程和智能监测、气候预测预报系统CIPAS升级等项目;④完成西藏自治区多灾种智能监测系统与风险潜势预警能力建设项目初步验收。

2. 工业软件及智能制造:

2022H1实现收入1.26亿元(-7.16%),净利润897.78万元(-5.09%),业务主体为国睿信维(持股95%),板块业绩略有下降,但基本维持同期水平。具体业务进展来看:①;②成功中标航天一院电气数据管理项目、电科十所数据中台项目、中汽创智PLM二期、海康威视质检工艺管理/AR-VR提升产品展示体验项目二期等多个重点项目;③新市场、新业务开拓取得进展,企业数字资源治理解决方案取得重要合同,首次与西飞民机开展业务合作,多个数字化车间建设项目洽谈有序推进;④克服疫情影响,积极推进某火箭技术研究院设计制造协同项目、某研究所xBOM管理项目、某造船厂集团三维设计软件(CATIAV6)二次开发等项目交付。

3. 智慧轨交:

2022H1实现收入2.51亿元(-51.26%),净利润586.51万元(+348.23%),虽然板块收入快速下降,但由于净利率水平低,总体对业绩影响不大,甚至净利润还有所增长。具体进展情况:①城市轨道交通信号系统业务先后取得吐鲁番有轨电车信号项目、南京10号线二期乘客信息系统等项目;②成功中标苏州市轨道交通6号线工程应用软件项目、重庆18 号线运营管理信息化项目,;③福州5号线ATS、南京7号线信号系统、南京9号线信号系统等重点项目建设有序推进。

费用率基本持平:

公司三费率(5.00%)同比小幅增长0.63pcts,其中管理费用(0.50亿元,-2.10%)和销售费用(0.26亿元,+1.35%)基本同比持平,财务费用(-300.82万元)同比增加了270.98万元,主要是贷款利息支出增加所致。

强化科技创新,持续打造核心竞争力:

2022上半年研发费用(0.55亿元,-8.72%)略有下降,但公司拟持续加大科技创新力度,切实提升产业核心竞争能力,关键核心技术攻坚取得阶段性成果:

1. 雷达装备及相关系统:

①围绕新一代骨干军事装备持续开展高端雷达研制,产品技术水平和竞争优势不断提升;②完成远程空管一次、二次雷达技术状态升级,实现空管雷达新技术要求,为集采做好新产品储备;③与福建省气象局合作研制的国内首部S波段双偏振相控阵天气雷达在福州闽侯正式启动业务试验,该体制雷达满足用户对大气探测更快更精细的需求,代表了未来先进观测装备的发展方向;④加强人工智能、多维可视化、图文自动识别等新技术在国家气候监测预测平台CIPAS3.0版本的应用;⑤开展了小型化大功率带线环行器、小型化大功率滤波极化耦合限幅模块、宽滤波耦合 网络组件等产品技术研发工作,进一步拓宽微波器件产品应用领域、提升产品技术性能。

2. 工业软件及智能制造:

①持续推进“REACH睿知”自主工业软件研发,Foundation、PLM、IDS、MPM等产品新版本完成方案设计,进入开发测试阶段;②低代码技术开发工作稳步推进,为提升自主基础技术平台能力奠定基础;③成功取得江苏省2022年度工业和信息产业转型升级专项资金项目,正在开展的国家级工业软件研发课题工作进展顺利;④牵头打造的 SIC智能制造整体解决方案荣获中国电科民品产业2022年度第一期“单项冠军”(解决方案类),成功入围南京市第一批“智改数转”服务商和实训基地名单,公司品牌形象和市场影响力稳步提升。

3. 智慧轨交:

①持续开展轨道交通自主化信号系统关键技术攻关,安全计算机平台、电子联锁硬件平台、全自动无人驾驶信号系统等产品技术研发工作取得阶段性成果;②完成线网化智慧施工管理系统核心功能开发,为智慧城轨新业务拓展打下坚实基础。

军贸是军工行业第二需求端,当前正迎来重大机遇:

俄乌冲突强化了全球各国的安全诉求,军贸出口迎来重大机遇,尽管2020年,新冠疫情冲击终结了21世纪以来全球军贸活动的增长态势,但2021年,全球军贸呈现出了恢复性增长,疫情冲击对全球武器供给和需求的影响减弱,在此环境下,国睿防务作为电科十四所出口型雷达的业务主体有望充分受益于军贸市场需求的恢复与增长。

投资建议

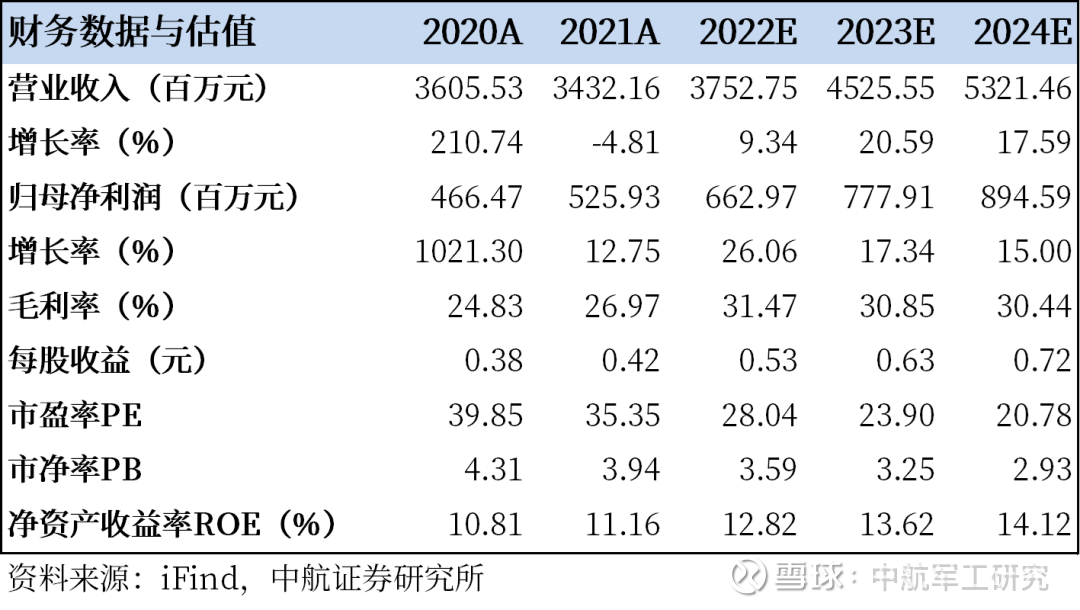

1.公司背靠中电科14所以及国睿子集团,技术实力雄厚;2.重大重组后,公司成为A股市场雷达技术最为先进、产品品类最为齐全的上市公司,盈利规模和质量上新台阶;3.疫情对军贸冲击减弱,全球安全需求增加,公司军贸新签合同额创历史同期新高,公司军贸业务有望持续向好;4.科技创新成果显著,有望给公司业绩增长持续提供新动能。我们预计公司2022-2024年的营业收入分别为37.53亿元、45.26亿元和53.21亿元,归母净利润分别为6.63亿元、7.78亿元和8.95亿元,EPS分别为0.53元、0.63元和0.72元。我们维持“买入”评级,目标价19.32元,对应2022-2024年预测EPS的36倍、31倍及27倍PE。

风险提示:

海外疫情反复风险,军贸订单交付不及预期,技术研发进度不及预期等。

盈利预测:

公司主要财务数据

本文数据来源如无特别说明均来自wind资讯

中航证券研究所

以“立足军工、做深高科技”为核心,秉承深度产业链研究方法,内外兼修打造精品特色研究业务。研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量(宏观策略等),军工相关的硬科技产业链,包括军工、先进制造、电子半导体、新材料、新能源等,同时重点兼顾“十四五”国家战略方向,布局新兴产业和大消费等领域。

研究所拥有目前全市场规模最大的军工研究团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已覆盖宏观、策略、先进制造、新材料、TMT、农林牧渔、医药生物、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员。

zhangchao@avicsec.com

梁晨(证券执业证书号:S0640519080001),中航证券军工分析师,从事军工行业研究;北京科技大学材料硕士;熟悉航空制造、材料加工等领域,熟悉军工企业科研及生产体系。

liangc@avicsec.com

证券研究报告名称:《国睿科技(600562)2022年报点评:军贸新签合同额创历史同期新高》

对外发布时间:2022年8月31日

中航证券研究所

研究创造价值

●扫码关注我们

航空报国

航空强国

○

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603707 SZ300579 SZ300976 SZ300414 SZ000571 SH688087 SZ002118 SZ003010 SH600089 SH688181 SZ301000 SZ301107 SZ301060 SH600877 SZ300494 SH600805 SH600161 SH688235 SZ300899 SZ301167 SZ000702 SH603103 SZ002493 SZ002903 SZ300908 SZ301007 SH600570 SH603659 SZ000980 SH601789 SZ300907 SZ301209 SH600348 SZ301171 SZ002810 SZ300167 SZ002400 SH900906 SZ300363 SH600151 SZ000507 SH603983 SZ002166 SH600388 SZ002679 SZ002082 SZ002216 SZ002565 SZ300109 SZ000936