2022-09-06今日SH600109股票最新净值和交易情况

每日经济新闻:

每经AI快讯,国金证券09月04日发布题为《半导体设备龙头持续高增长》的研报称,给予北方华创(002371.SZ,最新价:285.55元)买入评级。评级理由主要包括:1)公司真实利润逐步显现,综合毛利率提升,Q2扣非净利润14.8%;2)分产品来看,集成电路设备及电子元器件预计保持高速增长。风险提示:技术突破不及预期、下游扩产及产能爬坡不及预期等。

AI点评:北方华创近一个月获得9份券商研报关注,买入7家,增持1家。

每经头条(nbdtoutiao)——保供人守护成都:饱满的货架是给市民的一颗定心丸

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,国金证券09月04日发布研报称,给予松原股份(300893.SZ,最新价:28.41元)买入评级。评级理由主要包括:1)中报业绩好于预期;2)下游汽车销量受疫情影响,上游供应商二季度营收承压;3)研发保持高投入,运营效率维持较好水平;4)拟发行可转债,扩大产能,提升零部件自制率。风险提示:下游汽车产销量不及预期,原材料价格上涨导致毛利率不及预期。

AI点评:松原股份近一个月获得1份券商研报关注,买入1家,平均目标价为43.6元,与最新价28.41元相比,高15.19元,目标均价涨幅53.47%。

每经头条(nbdtoutiao)——保供人守护成都:饱满的货架是给市民的一颗定心丸

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

一年只做一波行情:

华泰证券半年报显示,投行业务收入为 16.91亿元,仅仅2个月后,截至9月2日,投行业务收入为33.68亿元,金额翻倍,排名也由半年报的第六名,上升到现在的第五名。造成半年报业绩下滑的两只脚,现在算是补齐了一只。另外一只脚,下滑严重的自营业务,随着市场行情的转变,也会很快地补齐。

最新数据显示,截至9月2日,今年以来,首发承销及保荐收入排名前十的券商是:中信证券(67.23亿元)、海通证券(41.82亿元)、中信建投(39.19亿元)、中金公司(35.51亿元)、华泰联合(33.68亿元)、国泰君安(27.56亿元)、民生证券(25.15亿元)、招商证券(18.25亿元)、国金证券(600109)(17.22亿元)、国信证券(12.59亿元)。

对比今年半年报数据来看,多家券商增幅显著,仅仅2个月时间,中信证券和华泰证券新增首发承销保荐收入已达到彼时的一倍,招商证券当前收入已是彼时2.27倍,国金证券当前收入是彼时的2.57倍,国信证券当前收入是彼时的2.03倍。

中信证券(SH600030) 华泰证券(SH601688) 证券(BK0057)

证券之星财经:

2022年9月1日北特科技(603009)发布公告称公司于2022年9月1日接受机构调研,东证资管王延飞 周杨、国金证券满在朋参与。

具体内容如下:

问:公司主要产品有哪些?

答:底盘零部件事业部有转向系统的齿条、齿轮、输入轴、输出轴等;减震系统的活塞杆等。空调压缩机事业部有电动压缩机、传统压缩机等。高精密零部件事业部有IPB系统的Flange,CDC悬挂系统控制阀零部件,汽油柴油喷射系统的磁头、衔铁、调节阀等。铝锻轻量化事业部有包括各种形状和尺寸的前转向节、后转向节、上控制臂、下控制臂、两点臂、三点臂、支架、防撞梁、电池包连接块、空调阀板、yoke等。

问:介绍下公司的主要客户?

答:转向系列产品主要客户包括豫北机械、博世Bosch、耐世特Nexteer、蒂森克虏伯TKP、荆州恒隆、采埃孚ZF、江苏理研、杭州世宝、一汽光洋、无锡威孚、浙江万达、长城蜂巢等;减震系列产品第一大客户为国内减震器总成龙头万都MNDO,其余客户包括一汽东机工、萨克斯、宁江山川、比亚迪、天纳克、凯迩必、日立安斯泰莫、京西重工等。空调压缩机业务作为一级供应商的主要客户有北汽福田、长城汽车、上汽通用五菱、中国重汽、零跑、塞力斯、上汽大通、一汽集团、长安集团、北汽集团、东风集团等,作为二级供应商的主要客户有江淮松芝、湖北美标、上海良澄、安徽全柴等。高精密零部件业务客户主要有博格华纳、采埃孚ZF、博世等。铝锻轻量化业务主要客户有比亚迪、采埃孚ZF、萨克斯、精工格瑞、华域车身等。

问:公司对下半年业绩展望如何?

答:上半年因商用车市场低迷、上海疫情等因素,公司业绩受到一定程度影响,但伴随新冠疫情的稳定、国家稳经济一揽子政策等,公司对下半年市场保持积极的预期。

北特科技主营业务:底盘零部件事业部、空调压缩机事业部、高精密零部件事业部、铝锻轻量化四大事业部

北特科技2022中报显示,公司主营收入7.81亿元,同比下降11.64%;归母净利润2603.85万元,同比下降36.55%;扣非净利润2451.05万元,同比下降34.65%;其中2022年第二季度,公司单季度主营收入3.53亿元,同比下降22.41%;单季度归母净利润208.6万元,同比下降88.84%;单季度扣非净利润246.59万元,同比下降85.41%;负债率48.59%,投资收益28.0万元,财务费用1906.01万元,毛利率17.44%。

该股最近90天内无机构评级。根据近五年财报数据,证券之星估值分析工具显示,北特科技(603009)行业内竞争力的护城河较差,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

人生活在当下:

钜泉科技(SH688391) 无脑打新以后要改了,中了这只肯定放弃交款了,本来一看芯片蛮开心,然后再看,心冷,再见,券商你把我500收了吧,国金证券麻烦你收了

麦子奈奈:

今年,我国gdp增速在各方看来是在4%左右,

但这4%是在庞大的基建、新基建等国有企业为主导下支撑起来的,5月后的的巨额新增投资撬动下才有机会达成4%增速目标。

但这种投资驱动是不可复制不可持续的,如明年要维持4%增长几近不可能。

原因如下:

1. 1-7月私营企业跟外资企业非股份制上市公司的净利润是下跌,且双位数下跌

2. PMI在1-8月有5个月在萎缩区间

3. 企业的债权在高速飞涨,由于民对民债务拖欠越来越多

4. 消费端的群体收入损失巨大,年轻群体的新增消费力同比大幅度下滑(25岁以下的失业率连续高速上涨)

而到了明年,

由于今年损失导致投资的能力下滑(今年亏损直接导致明年的可支配投资总量是下滑的),

明年的民间投资增速必定低于今年,

民间的消费增速必定低于今年。

而,最严峻的问题也会到来:

房地产的竣工面积两年叠加的总供应量将远超需求端。

说到房地产,目前有几个明摆的问题

1. 新增一手房供应面积是总量增加的

2. 一手房销售面积却是在下滑的

3. 明年新增供应的面积是增长的

4. 房企就等着你们买房来解救自身债务的目的也是明确的。

总的而言,问题复杂繁多,困难重重,而每一个困难都是互相捆绑的。

几乎是个鱼与熊掌不可兼得的结果。

就看是保鱼还是保熊掌了。

上证指数(SH000001) 国金证券(SH600109) 比亚迪(SZ002594)

#股民的日常#

JohnDebian:

摘要:

今日(2022-09-02)新筛选股票16支,其中1支,包括:。15支,包括:。

热门板块

近期共有3个持续上榜的,包括:。

苏农银行(SH603323)

纳指ETF:

时间:2022年9月2日 来源:国金证券

纳指ETF(SZ159941) #美国经济# #纳斯达克100#

通过对高频卫星影像及合成孔径雷达SAR数据的综合研判,我们发现美国核心天然气产区的页岩气井的投产强度(水力压裂工作量)自2021年9月至今增长有限,平均维持在每个月120-145口范围,结合美国四大页岩气核心产区过去8周活跃钻机没有增长,我们认为美国天然气供应在未来数月难有增长,考虑到美国天然气需求旺季为每年冬季,且当前美国天然气库存持续处于历史低位,美国步欧洲后尘爆发能源危机的风险并不能完全排除。

核心产区生产活跃度上升有限,美国天然气供应增量较少:我们通过对美国油气资产高频数据的追踪发现美国核心产区天然气钻机活跃数目前已维持8周并未出现显著增长,平均维持115台强度,与此同时,结合美国天然气核心产区合成孔径雷达监测数据,美国核心天然气产区的页岩气井的投产作业强度自2021年9月至今增长有限,平均维持在每个月120-145口范围,我们认为美国天然气供应在未来数月增长较为有限。

天然气为美国重点发电及取暖能源,需求或伴随旺季临近显著增加:冬季取暖是美国天然气消费核心需求之一,也是美国天然气消费量季节性影响最大的需求,参考近年来天然气取暖消费变化趋势,11月-次年3月天然气消费有望达375亿平方英尺/天,相较于1-7月平均水平增加123亿平方英尺/天。

伴随美国页岩气产量增长叠加“双碳”政策推动,清洁能源在美国发电能源占比逐年升高,其中天然气发电在美国能源发电占比约36%,参考冬季美国发电消费量以及天然气消费占比,预计美国天然气发电消费在冬季有望达294亿立方英尺/天,相较于1-7月平均消费量减少约20亿平方英尺/天。因此,发电及取暖两大消费有望带来边际103亿平方英尺/天左右的冬季消费增量。

天然气出口持续高位,库存水平较低,美国爆发能源危机的风险并不能完全排除:通过追踪美国天然气出口高频数据,由于欧洲天然气受地缘政治影响供应边际减少,美国增加了对欧LNG出口量,截至8月,美国2022年LNG出口量同比去年增加13.5%。

与此同时,由于美国天然气产量增量较少,出口持续增加,当前美国天然气库存补库进度逼近过去7年最低水平,虽然美国自由港液化气厂事故美国LNG出口量或减少23亿立方英尺/天,但美国天然气供需或仍存在80亿立方英尺/天缺口,且这一缺口在自由港恢复出口导致美国国内天然气供应边际减少可能下存在进一步扩大可能性,美国爆发能源危机的风险并不能完全排除。

风险提示

(1)疫情反复扰乱天然气需求的风险;(2)美联储加息抑制终端需求的风险;(3)卫星定位和油轮跟踪数据误差对结果产生影响的风险;(4)其他第三方数据来源出现误差对结果产生影响的风险;(5)其他不可抗力。

纳指ETF(SZ159941) 苹果(AAPL)

风险提示:本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。

@老罗话指数投资 @今日话题 @蛋卷基金 @Lagom投资 @白话投资 @似曾相识81 @物不足智不明 @月下寒漪 @玩转ETF @ETF财经老爸 @指数基金 @正心投资 @徒步投资笔记 @502的牛 @青春的泥沼 @身没动心已远 @有谦 @风无雅 @唐一军

证券之星财经:

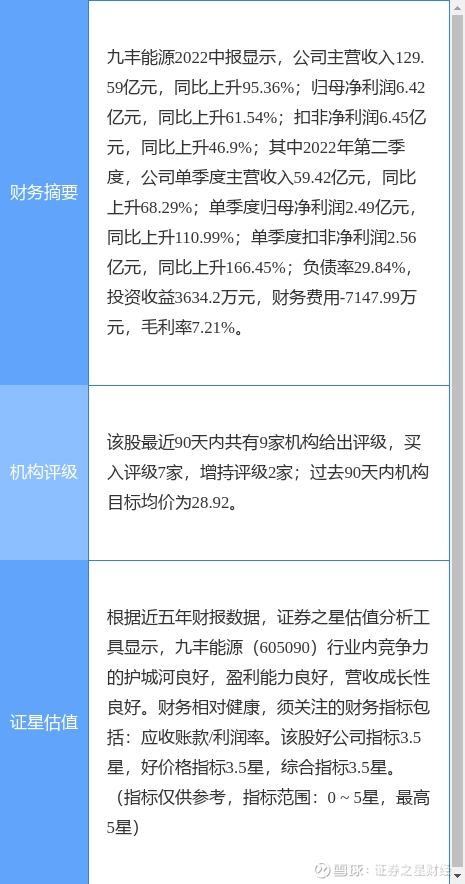

今日九丰能源(605090)涨8.41%,收盘报25.02元。

2022年8月23日,国金证券研究员姚遥发布了对九丰能源的研报《传统业务稳定,氢能及特气业务前景广阔》,该研报对九丰能源给出“买入”评级,认为其目标价为33.2元,现价距离目标价尚有32.69%的涨幅空间。研报中预计公司 2022-2024 年归母净利润分别为 10.3/15.3/16.3 亿元。公司 5 月 30 日约 1.3 亿限售股上市流通,股本调整后对应 EPS 分别为 1.66/2.46/2.63 元。维持“买入”评级,目标价 33.20 元/股,对应 2022 年 20 倍 PE。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为62.54%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为国金证券的姚遥。

九丰能源(605090)个股概况:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星财经:

今日上声电子(688533)涨7.42%,收盘报64.0元。

2022年8月30日,国金证券研究员陈传红,邱长伟发布了对上声电子的研报《功放翻倍增长,享受新能源车音响量价齐升》,该研报对上声电子给出“买入”评级。研报中预计公司2022-2024年归母净利润1.2/2.5/3.7亿元,同比增长101%/102%/51%,对应PE分别为86/43/28倍,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为69.01%。

此外,开源证券研究员邓健全,赵悦媛,支露静,华西证券研究员崔琰近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为国金证券的姚遥、邱长伟。

上声电子(688533)个股概况:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,国金证券09月02日发布研报称,给予永新光学(603297.SH,最新价:98.83元)买入评级,目标价格为151元。评级理由主要包括:1)优质光学企业,新品类+高端品类持续突破助力盈利能力拔升;2)新兴业务多点开花,助力公司开启成长新篇章。风险提示:技术革新风险、汇率波动风险、主要销售国因疫情引致经济下行风险、新增产能的市场拓展风险、激光雷达业务发展不及预期等。

AI点评:永新光学近一个月获得9份券商研报关注,买入8家,平均目标价为126.87元,与最新价98.83元相比,高28.04元,目标均价涨幅28.37%。

每经头条(nbdtoutiao)——疫情蔓延已达“灾害级别” !日本多家医院发出警告,汽车巨头被迫停工减产,年产量目标恐不保?

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

噬血红蝶:

英威腾(SZ002334)现在各种迹象显示英威腾今年逆变器业务将爆发,三季报出来后确定性更高。我对机构操作不怎么了解,想请问这种情况机构一般会现在进场建仓还是等三季报出来后才进场?

医药迷-专挖牛股:

回复@饶大侠: 主要还是看一下三季度营收情况,如果主营业务收入环比上涨就问题不大,国金证券前几天预测的2022营业收入是40.87亿,这个只要三四季度营收和二季度一样都能达到。只要三季报四季报单季度主营业务收入环比二季度上升,就算超预期增长英威腾(SZ002334)//@饶大侠:回复@医药迷-专挖牛股:我的想法是现在就赌三季报了,如果真的像公司说的光伏和新能源汽车业绩占比稳步提升,那么就值得格局,如果拉胯就寄,不过一般股价往往能提前反应出来,跟着趋势走就完事儿了

麦子奈奈:

关于健康码互联互通对经济面的影响,我觉得可以忽略不计。

理由主要有几个点,绿码从来不是畅通无阻的唯一条件,至少需要附带几个点。

1. 核酸24-48小时阴性

2. 小区没有疫情

3. 街道没有疫情

4. 城市没有疫情

所以健康码互联互通对经济实质上是没有任何意义的。

对经济增速也没有任何意义。

上证指数(SH000001) 国金证券(SH600109) 光大证券(SH601788)

聚焦财经知产:

【集合竞价-板块直击】 1.消费。红旗连锁、桂发祥一度顶一字,都撤单了,红旗+6、桂发祥-6。黑芝麻-5 2.基建地产。开的一般,保利联合平开。京投发展+2 3.科技。波导最高,+4 4.传媒。 欢瑞世纪加单一字。 【集合竞价-亏钱效应】 神雾节能一字跌停宝龙地产(01238) 中天科技(SH600522) 国金证券(SH600109)

MarketSmith香港:

【国金证券:新能源汽车需求无忧但预期充分,寻找结构性超预期方向】国金证券研报指出,1、22年电车行业景气度已经充分定价,分歧点在23年,观测点是23年3-4月:核心分歧点在明年,由于市场很多投资者担心宏观经济走弱以及政策退出会对电车销量产生影响。我们认为,明年景气度超预期的可能观测点是23年3-4月。2、Q2电池板块业绩向好,关注价格体系调整、双低龙头、新技术。我们认为,由于非碳酸锂链条的产能已经开始规模性出来,后续看电池环节值得重点关注,同时低估值的低成本龙头从明年角度仍然有布局机会,另外,重点关注PET、硅负极等新技术进展。从供需平衡角度,关注负极包覆材料上游乙烯焦油的缺货。3、零部件是长期景气度向上的板块。主要驱动力并非购置税减免,而是国产化、新技术渗透加速,底层核心逻辑是中国汽车产业的全面崛起。4、排序上看仍然是零部件-电池-整车。

(第一财经)(觉得好看,戳我,点个关注吧,想要更懂你,继续对你好呢)注意:以上所有评论信息内容只供教育参考,不应被理解为要约、招揽,或任何证劵买卖意见及建议

上证指数(SH000001)沪深300(SH000300)深证成指(SZ399001)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002638 SZ002795 SH601699 SZ002326 SZ301073 SZ002768 SZ300007 SZ003018 SH600150 SZ000426 SZ300069 SH603707 SZ002346 SZ301110 SZ002739 SH600657 SZ300807 SH688679 SH601958 SH603018 SH688106 SZ300147 SH601088 SH600236 SZ000090 SH605566 SZ002459 SH600425 SZ300298 SZ000538 SZ002278 SZ000795 SZ300836 SH688160 SH688041 SZ300377 SH600642 SH603861 SZ000736 SZ001213 SH600353 SH601089 SH688237 SZ300976 SZ002462 SZ301150 SZ002553 SZ000815 SZ300140 SH600449