2022-08-31今日SH601238股票最新净值和交易情况

我命由我不由天zq:

摘要:据港交所文件显示,伯克希尔哈撒韦公司在8月24日出售了133万股比亚迪H股,平均价格277.1港元/股,在比亚迪的持股比例降至19.92%。

据港交所文件显示,伯克希尔哈撒韦公司在8月24日出售了133万股比亚迪H股,平均价格277.1港元/股,在比亚迪的持股比例降至19.92%。

在此之前,7月12日,港交所CCASS数据显示,比亚迪股份2.25亿股于7月11日被转让给花旗银行。市场纷纷剑指巴菲特旗下的伯克希尔,因为巴菲特自2008年持有比亚迪,一直持有2.25亿股,跟本次转仓额度完全一致。

对此比亚迪回复称,根据香港联交所及证监会相关规则,大股东减持需进行权益申报,查阅香港联交所权益披露平台,未显示减持信息,以股东权益申报为准。公司目前经营一切正常,各项业务都在有序开展,新能源汽车销量持续创下历史新高。

了解到,2008年9月,巴菲特以每股8港元、总价18亿美元购买2.25亿股比亚迪股份,占扩大股本后的9.89%。14年过去,以6月28日比亚迪333港元的的高点计算,巴菲特买入比亚迪获利已超40倍。

8月29日晚间,比亚迪发布2022年半年报显示,比亚迪上半年实现营业收入1506.07亿元人民币,同比增长65.71%;归母净利润35.95亿元,同比增长206.35%;基本每股收益1.24元。值得注意的是,比亚迪2022年上半年挣的钱,已超2021年全年。2021年,比亚迪实现归母净利润30.45亿元,同比下降28.08%,出现增收不增利的现象。

此前报道

增收又增利!比亚迪半年大赚35.95亿元,增长超2倍!巴菲特减持了吗

比亚迪半程“成绩”出炉。

8月29日晚间,比亚迪发布2022年半年报显示,公司实现营业收入1506.07亿元,同比增长65.71%;归母净利润35.95亿元,同比增长206.35%。

比亚迪2022年半年报部分财务数据

该业绩逼近此前业绩预告上限。比亚迪7月15日公告称,公司预计2022年上半年归母净利润28亿元至36亿元,同比增长138.59%至206.76%。

比亚迪2022年上半年业绩预告

这意味着,比亚迪2022年上半年挣的钱,已超2021年全年。2021年,比亚迪实现归母净利润30.45亿元,同比下降28.08%,出现增收不增利的现象。

不过,比亚迪汽车业务的毛利率出现下降情形。

此前,一度传出巴菲特减持比亚迪股份的消息。这是否为真?

半年报显示,截至2022年6月底,巴菲特所持比亚迪股份并未出现变动。

比亚迪2022年半年报,前四大股东持股情况

汽车业务贡献超七成营收

2022年上半年,比亚迪1506.97亿元营收,超七成来自汽车业务。比亚迪介绍,公司的汽车、汽车相关产品及其他产品业务,收入约1092.67亿元,同比增长130.31%。

比亚迪汽车业务大涨,早已在预料之中。中汽协数据显示,2022年上半年,比亚迪新能源汽车市占率24.7%,较2021年增长超7.5个百分点。

对比来看,比亚迪明确超越特斯拉,登顶全球新能源汽车销冠。比亚迪2022年上半年新能源汽车销量64.14万辆,同比增长315%。而特斯拉2022年上半年全球交付量56.4万辆,同比增长46%。

比亚迪表示,2022年上半年,为满足日益增长的市场需求,公司持续优化新能源汽车生产各环节布局并积极提升产能,交付速度不断提升,但未交付订单依旧屡创新高,交付压力依旧。

在高端车型方面,比亚迪相关负责人向上海证券报记者表示,公司高端品牌暂定今年底发布,同步亮相首款硬派越野车型,定价100万元以上,将运用公司最尖端的汽车技术,以及品牌、产品、销售服务网络、运营等资源,是全新且独立的团队。

今年年初,比亚迪发布品牌新LOGO,提及旗下乘用车业务将会分为四个板块,分别是王朝网、海洋网、腾势以及高端品牌。此后,比亚迪方面对外介绍,除了腾势为比亚迪与奔驰合资外,其他子品牌均为比亚迪全资运营。

同时,比亚迪加速出海。2022年2月,BYD-ATTO 3在澳大利亚市场开启预售。汉EV继进入哥伦比亚、乌拉圭、巴哈马、多米尼加和哥斯达黎加后,又正式登陆巴西。

比亚迪2022年上半年,各业务营收情况,其中境外业务营收占比超两成

目前,比亚迪新能源乘用车业务的海外布局加速拓展。2022年上半年,比亚迪的插电式混合动力车型中,秦PLUS DM-i和宋PLUS DM-i首次斩获批量订单,出海哥伦比亚。

此外,比亚迪进入荷兰、瑞典、德国、泰国、哥斯达黎加等市场,将为当地消费者提供新能源汽车产品及服务。

2022年8月,比亚迪日本分公司在东京召开品牌发布会,宣布正式进入日本乘用车市场,并亮相BYD-ATTO3、BYD-SEAL、BYD-DOLPHIN三款车型,计划在2023年陆续发售。

比亚迪表示,公司宣布2022年10月参加全球五大车展之一的巴黎车展,体现了公司推动全球汽车行业可持续发展的决心。

车企垂直一体化成趋势

比亚迪2022年上半年增收又增利,归母净利润35.95亿元,同比增长206.35%。不仅归母净利润超过2021年全年30.95亿元,而且逼近此前业绩预告上限。

“比亚迪会通过规模化、高度垂直一体化等方式,挖掘一切可能的成本空间。”比亚迪董事长王传福此前表示,公司将在规模化过程中逐步降低成本,通过规模化的效益来提升利润空间。

可以看到,比亚迪高度垂直一体化的优势,助力其应对疫情、原材料价格暴涨、供应链不稳定等严峻挑战。王传福此前介绍,公司形成了一整套新能源汽车研发配套生产体系,并在电池、电机、电控等核心领域,实现了全球的技术和产业的引领。

仅在动力电池领域,2022年7月新能源汽车动力电池及储能电池装机总量约7.287GWh,2022 年累计装机总量约41.329GWh。

再往产业链上游看,王传福此前也提及,上游原材料价格暴涨是行业需要克服的挑战,比亚迪通过多种途径积极布局锂资源储备。

在与A股公司的股权合作方面,比亚迪通过参与产业链上游企业的定增,结盟四川路桥、盛新锂能;通过入股合作方子公司,绑定道氏技术、杉杉股份。这些合作集中在去年下半年至今年上半年,与近两年原材料价格快速上涨等相对应。

目前,部分车企向上游扩张成为趋势。7月底,广汽集团董事长曾庆洪在2022世界动力电池大会上表示:“动力电池成本已经占到新能源汽车的40%至60%,那我现在不是在给宁德时代打工吗?”

之后,不甘沦为锂矿企业和电池企业的“打工人”,广汽集团决定抢夺优质锂矿资源,以及加快布局下一代电池,推进产业链垂直整合战略。

8月25日,广汽集团董事会通过议案,计划总投资109亿元,设立自主电池公司――绿擎电池公司,开展自主电池产业化建设。据悉,自主电池公司首款产品,采用广汽自主磷酸铁锂技术,提升电池整包安全性的同时,通过结构优化降低零部件数量和成本。

根据规划,自主电池工厂将在今年底开工建设,至2025年建成26.8GWh量产线,前期以配套埃安及广汽集团内企业为主,后续将积极拓展外部市场,开展市场化运作。

同时,广汽集团参股公司广州巨湾技研有限公司,进行电池生产基地项目建设,量产极速充电动力电池的电芯、模组以及PACK系统,项目总投资36.9亿元,资金来源由企业自筹。

巨湾技研电池生产基地项目,将新建电芯生产车间、PACK车间、研发试验中心、试制车间、电池安全实验室等,生产涵盖XFC(eXtreme Fast Charging)极速充电动力电池等先进储能器件的电芯、模组,以及PACK系统等产品。

广汽集团正在建立产业链战略联盟。8月16日,广汽埃安与赣锋锂业在广汽中心举行战略合作协议签约仪式。双方将建立长期的战略合作关系,从新能源动力电池最上游材料端展开合作,持续探讨在锂资源开发、中游锂盐深加工及废旧电池综合回收利用各层面的深入合作。

来源:广汽集团微信公众号

曾庆洪表示,当前新能源汽车市场处于快速增长阶段,目前影响销量增长的主要因素在于成本、芯片供应及基础设施配套,电池成本已占整车成本50%以上,限制了销量的进一步增长。

预计新能源汽车销量再突破

展望2022年下半年,国内外的挑战依旧众多。比亚迪表示,新能源汽车是中国产业发展的大势所趋,也是拉动国民内需的新引擎。2022年下半年,随着供应链恢复稳定,供需两侧发力,有望驱动新能源汽车销量再突破。

2022年7月,工信部等相关部门就《关于修改<乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法>的决定(征求意见稿)》向社会公开征求意见,进一步优化了双积分制度,对稳定行业发展、坚定发展新能源信心亦有重要意义。

2022年8月,国务院常务会议决定将免征新能源汽车购置税政策再延期至明年底,进一步促进新能源汽车消费。

乘联会数据显示,2022年7月,新能源乘用车零售销量达48.6万辆,同比增长119%,1月至6月形成“W型”走势。7月走势继续保持火爆状态,作为季度第一个月的起步较好,预示着3季度的销量超预期。

比亚迪2022年下半年计划

2022年7月,比亚迪纯电动及插电式混合动力车型市占率近29%,各产品迎来加速放量。产品功能迭代方面,汉系列自上市以来,已累计推送十七次 OTA 升级,在两周年之际将通过OTA 推送dTCS分布式牵引力控制系统、HWA 高速驾驶辅助功能、DiTrainer 教练模式等六大升级功能。

在汽车智能化方面,比亚迪预计从2023年起,在部分新能源汽车上搭载英伟达DRIVE Hyperion平台,实现车辆智能驾驶和智能泊车功能;品牌渠道方面,集团将持续推动品牌建设,有序扩张销售网络。

在市场化布局方面,比亚迪将着手培育更多具有市场竞争力的业务,同时结合自身业务特点持续通过战略投资,在产业链上下游核心领域布局,与产业链上下游合作伙伴相互赋能,助力公司市场化进程。

广汽集团(SH601238):

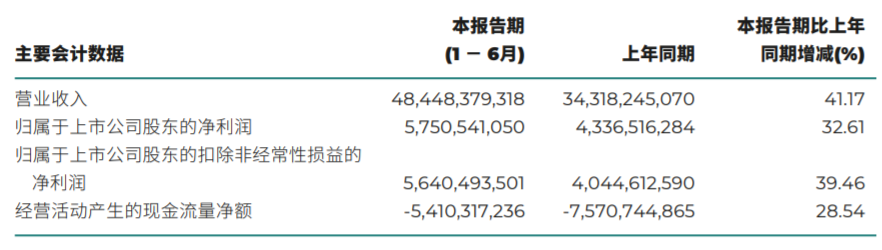

8月30日晚间,广汽集团(601238)发布2022年半年度报告,1~6月,该公司实现营业收入484.48亿元,同比增长41.17%;归母净利润57.51亿元,同比增长32.61%。 广汽集团董事会建议,派发每10股0.6元(含税)的中期现金红利,派发股息总额约6.28亿元... 网页链接

东风夜启:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

回复@小象艾美丽-十贰生: 俄罗斯卢布大幅升值引起长城俄罗斯子公司的非经常性收益大增。//@小象艾美丽-十贰生:回复@市界见闻:更正一下:报告期内,长城汽车净利润获得大幅提升,主要源于非经常性汇兑损益,特别是二季度一下子增加了32亿净利润。对于这点,广汽集团股东和长安股东都羡慕不已长城汽车(SH601633) 广汽集团(SH601238) 长安汽车(SZ000625)

查看图片

海纳佰巛:

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

广汽集团(SH601238)昨天广汽大跌,这么好的机会不能错过啊,为了再补点广汽集团,把自己珍藏多日()的奥美医疗给割肉了,(血淋淋的肉啊!)虽然奥美医疗的中报预计也很好(昨晚发布的中报,果然也非常好,今天最高涨8%,心不痛是假的)。

今晚广汽的中报没有让我失望,希望股价能跟上它的业绩啊。

另外,听说埃安8月卖三万多台了……

幂思维:

幂思维很久没更新内容了,给大家看点不一样的吧!连续涨停板的万和电气在中报中说“上半年空气能品类产品实现销售收入为8649.90万元,同比增长超110%”;而资金说:“要办它”。

搞个空气能就这样吊炸天了,拿有没有更加牛逼的公司?

“搞地热能开发,算不算牛逼?”

——开山股份:自营地热电站的建设运营和地热发电成套设备的研发、制造、销售预计2022年1-6月归属于上市公司股东的净利润盈利:22568.1万元至24824.91万元,同比上年增长:50%至65%。

拿着自己生产的旋转泵找个地热资源多的国家一转,就有清洁能源了。半年赚2个亿,不嫌少吧!

正在市场大面积感叹市场行情太难做的时候,惠博普说:“累计在手订单为人民币72.67亿元,将为公司未来几年业绩的快速增长提供强有力的支撑”。。。2022年半年营收9亿,,72亿是4倍年营收的级别。作为一个卖设备、搞化石能源建设的公司,切实地感受到了能源价格大涨带来的“好生意”。

资金说“要办它”。

次日

空气能、地热能还不够奇葩,能源设备公司订单爆表也觉得没什么的话,感受以下“储能”,这个“政策钦差大臣”的推进速度:

一些有料的公司:

【1】海能实业:发行可转债6亿,加强主业建设越南工厂,,同时在布局的产品主要包括:光伏逆变器和储能系统,4GWh,未来16GWh

【2】中天科技:新增的储能业务订单金额合计约 102691.09 万元。

1、后备电源项目:中国铁塔股份有限公司 2022-2023 年备电用磷酸铁锂电池产品集中招标项目,招标内容为预估量为 4.0GWh 磷酸铁锂蓄电池组。

2、大型储能项目:

不断中标和扩建产能的公司推动前端锂资源的需求,价格下不来并且产能也不断上马中:

中矿资源:募资30亿。募集资金净额拟投入以下四个项目:(1)春鹏锂业年产3.5万吨高纯锂盐项目;(2)津巴布韦Bikita锂矿200万吨/年建设工程;(3)津巴布韦Bikita锂矿120万吨/年改扩建工程;(4)补充流动资金。

赣锋锂业(002460)8月30日晚间公告,赣锋锂电拟以不超过35亿元投资建设年产6GWh新型锂电池生产项目。子公司赣锋新锂源拟以自有资金不超过20亿元投资建设年产20亿只小型聚合物锂电池项目。

知道我在说什么事情吗?

时代滚滚向前,势不可挡,不管我们是否担忧什么,有些公司的生意就是很好做:

比亚迪:7月新能源汽车销量16.25万辆,上年同期50492辆,本年累计销量80.39万辆,同比增长292.00%;

广汽集团:7月汽车合计销量为220104辆,同比增长21.93%;其中新能源汽车销量为27064辆,同比增长127.26%;

通威股份:通威股份(600438)在互动平台表示,拥有高纯晶硅产能23万吨,规模位居全球首位,太阳能电池出货量自2017年以来连续多年位居全球第一。今年以来,受下游需求增长拉动,公司高纯晶硅及太阳能电池产品产销两旺,产品供不应求。

晶科能源(688223)7月28日晚间公告,拟向不特定对象发行可转换公司债券的募集资金总额不超过100亿元,将用于年产11GW高效电池生产线项目、晶科光伏制造有限公司年产8吉瓦高自动化光伏组件生产线项目、上饶市晶科光伏制造有限公司新倍增一期8GW高自动化组件项目、年产5GW太阳能组件及5GW太阳能电池生产线项目及补充流动资金。

华阳股份:钠离子电池涉及的电芯项目主体设备已安装,尚未完成调试,项目尚未投产;

如果你问别人“你20年来做过最正确的生意是什么?”,很多人会回答“多买了几套房子”。

如果你站在2030年的时间关口,你问上市公司“你做过最正确的生意是什么?”,“大概他会回答,参与了碳中和、碳达峰”。

不管这个时代有多么“唯恐天下不乱”的媒体声音,对于一个生意人而言,任何时刻都有生意在腾飞,就看自己怎么做了。而我们如何看待生意和未来就决定了我们是否能否享受这个时代的红利。。。

比亚迪(SZ002594)广汽集团(SH601238)通威股份(SH600438)

@今日话题@雪球达人秀

散淡人orl:

中远海控(SH601919)藏格矿业(SZ000408) 广汽集团(SH601238) 都分红了

小象艾美丽-十贰生:

更正一下:报告期内,长城汽车净利润获得大幅提升,主要源于非经常性汇兑损益,特别是二季度一下子增加了32亿净利润。对于这点,广汽集团股东和长安股东都羡慕不已长城汽车(SH601633) 广汽集团(SH601238) 长安汽车(SZ000625)查看图片

广汽集团(SH601238):

广汽集团:广汽集团2022年半年度报告 网页链接

万润股份400亿合理:

还是不够高大上,你应该把财报做成PPT,纸张用烫金的那种❗把PPT做好了才能把车做安全,不着火爆炸的那种安全❗广汽集团(SH601238) ,赛力斯(SH601127) ,比亚迪(SZ002594) ,天齐锂业,赣锋锂业,盛新锂能,宁德时代,特变电工,盐湖股份

looo888:

中报刚出来,数据明显不如长安汽车和广汽集团。今天走势也反映出来了不如长安汽车和广汽集团。明面净利润数据好看,但是扣费同比下降,销量也是同比下降

每日经济新闻:

每经AI快讯,开源证券08月30日发布研报称,给予广汽集团(601238.SH,最新价:14.77元)买入评级。评级理由主要包括:1)“钜浪混动”助力传祺发力混动化,广汽埃安产品力表现出色成长可期;2)丰田THS混动系统加持,传祺开启全面混动化时代;3)广汽埃安车型产品力表现出色,产能稳步扩张助力销量持续攀升。风险提示:乘用车销量不及预期、新能源汽车渗透率不及预期、芯片短缺等。

AI点评:广汽集团近一个月获得11份券商研报关注,买入7家,强烈推荐1家,平均目标价为19.89元,与最新价14.77元相比,高5.12元,目标均价涨幅34.69%。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 张杨运)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

广汽集团(SH601238):

新京报贝壳财经讯(记者白昊天)8月30日,广汽集团发布上半年财报。企业上半年营收484.48亿元,同比增长41.17%;归属于上市公司股东的净利润为57.51亿元,同比增长32.61%。 董事会建议,向全体股东派发每10股0.6元(含税... 网页链接

广汽集团(SH601238):

广汽集团:H股-关于派发截至2022年6月30日中期H股股息相关事宜的公告 网页链接

广汽集团(SH601238):

广汽集团:H股-广汽集团2022年中期业绩公告 网页链接

熊猫招财:

今天广汽集团(02238)广汽集团(SH601238)公布了财报,大超预期,超过了去年前三季度利润总和,二季度公司生产553549台,但是销售量只有541759,同比去年只增长了2.23%,但是净利润达到27.5亿,同比去年的19.71亿元增长28%;扣非净利润达到27.42亿元,同比去年18.19亿元增长50.74%,最关键的是这是在行业整体下行的前提下实现的,真的太炸裂了

看来高利润车型贡献很多,投资收益(丰田和本田)今年二季度达到42.72亿元,去年只有30.61亿元,同比增长39%,主要得益于丰田的增长,真的太顶了,因为本田二季度销售量只有145023辆,比一季度的212424辆少了67401,上半年实现营业收入5,451,595万元,同比减 少约4.16% ,因此二季度下降还是很明显的;而丰田二季度销售量为253194辆,一季度也有247006辆,销量增长并不是很明显,但实现营业收入8,445,863万元, 同比增长约38.70% ,说明高利润车型增长了不少,应该主要是赛纳、汉兰达这种车型,另外混动增长也不错,贡献了更多利润

另外广汽菲亚特的停摆也减少了广汽今年的很多亏损,预计之后的季度这部分亏损慢慢就不需要计提了,还是很不错的

另外一个亮点是埃安,上半年广汽埃安实现产销99666辆和100251辆,同比增长134.51 %和133.88% ;实现营业收入1478731万元,同比增长194.67%,说明车型的价格增长很明显,平均每台车售价达到15万左右。

下面聊聊未来的看点:

1、广汽丰田新能源车产能扩建项目二期(20万辆/年产)于2022年6月建成投产,广汽丰田目前已达100万辆/年产能,因此广汽丰田的销售预计还会不断增长;

2、广汽本田二季度因为缺芯的影响,对利润贡献弱了一些,但是目前芯片问题已经得到解决,7月份销售量同比增长了24.75%,而且今晚上市新款车型致在,预计销售量会进一步回暖;

3、广汽埃安融资150亿正在推进,广汽持有股权价值800亿+,融资的成功能够增长广汽埃安的后期研发能力与抗风险能力;

4、广汽埃安第二工厂产能建设项目正在稳步推进中,计划2022年底建成投产,届时埃安年产能将会达到40万台,预计11月埃安的销售量突破3万以上;

5、传祺方面上半年比较扑街,广汽乘用车实现产销169445辆和172581辆,同比增长20.57 %和14.31% ;实现营业收入2307349万元,同比减少约0.91% ,销量增长,但收入减少,说明销售的车价格更便宜了,那么利润就更薄了,不过下半年预计会有很好的改善,因为9月份会上市新款影酷,M8改款及混动、影豹混动也会在年底上市,预计亏损会进一步改善

目前7月份销售量目前已经公布,同比增长21.93%达到220104辆,恢复还是很快的,预计8月份的销售量也不会太差,预计达到20万台以上,而去年8月份的销售量仅有122366台,因此今年三季度的净利润增长肯定会超过一季度和二季度达到30亿以上,而去年同期仅有9.47亿元。扣非仅有5.31亿元,增长肯定是非常明显的。

最后对于香港市场给予

广汽集团(02238)

不再关注:

广汽集团(SH601238)看了半年报,只能说A股很扯!

李成东:

广汽集团(SH601238) 广汽董事长说电池已经占到了电动汽车60%成本了,续航里程越长,汽车购买价格越高。

对于绝绝大多数用户在城市里绝大多数场景情况下,500公里新能源汽车续航能力是绝对够用的。但是跨省出游情况下,就显然不够用了。

那是不是都要升级到1000公里呢?

厂商可以提供一种换电池方案,就是用户远距离/春节出行需要的时候,可以租赁1200公里续航的超级电池

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600764 SH603088 SZ002268 SH603020 SZ002033 SZ300962 SH600926 SZ300588 SH688306 SH600490 SZ000605 SZ300562 SZ002622 SH600444 SH688316 SZ301128 SH600257 SH600382 SH688109 SZ200570 SZ002485 SZ200771 SH600621 SH600391 SH600085 SZ301107 SZ300054 SZ002890 SH600297 SZ300403 SH688153 SH603696 SH601187 SH600354 SZ300677 SH603818 SZ002745 SH900947 SZ002077 SZ300300 SH603580 SH603322 SH600820 SZ300317 SZ300166 SH688390 SH600640 SH688363 SZ000670 SZ002700