2022-09-06今日SH600271股票最新净值和交易情况

股市收割机器人:

航天信息(SH600271)

好久没有关注航天信息了,今天机器人看了一下航天信息的中报,发现问题还是很多的。别的不谈,我们就简单的业务而言,问题就很多,数据事实证明航天信息的转型根本没有成功。

我们看一下航天信息2021年半年经营数据和2022年半年经营数据对比。

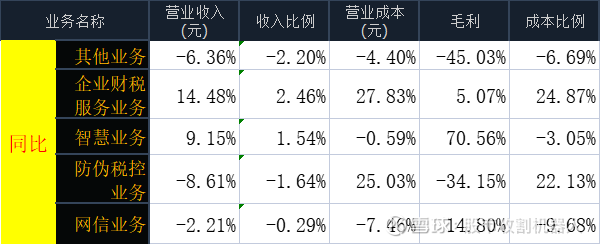

以上是2年经营数据,以下是同比数据对比:

我们发现经营上的问题:

第一,航天信息的最赚钱的防伪税控业务在不断萎缩,收入同比下降非常严重,下降了8.61%,是航天信息2022年上半年收入下降最严重的业务。而且毛利下滑更严重,同比下滑有34.15%。这仅仅是近两年的数据比较,如果比较2020年,2019年,下滑就更加严重了。之前我们谈过,防伪税控业务是航天信息的主营业务,也是最赚钱的业务,如今收入毛利全部下降,和国税总局推广的免费key和免费服务有直接关系。航天信息的税控业务已经是末日之花,马上即将衰败。没有了金税卡,金税盘销售,没有了配套的PC,打印机销售,没有了服务费,航天信息的赚钱业务已经被堵截。无路可走。如今的航天信息防伪税控收入均来自老户,静待这些老户领取免费key,也不用缴纳服务费的时候,那航天信息就不再具备从企业端利用税控业务盈利的能力了。

第二,分销业务,就是报表里的其他业务。航天信息之前的业务分类叫渠道销售,在上半年证监会问询的前提下,航天信息收敛了分销业务的规模。什么是分销业务,可以看我之前的文章。上半年,分销业务一样占了航天信息收入的31%,是收入贡献最大的业务,反之毛利是最低的业务,也就是说,这个业务仅仅做收入,无法盈利。说白了,就是为了报表好看儿做的业务。简单数据来看,分销业务的收入毛利同比都在下降。但是直接砍掉这块,航天信息的舍不得的,因为直接砍掉,航天信息的收入指标会非常难看。

第三,代理记账成为航天信息的业务增长点,上市公司已经沦为财务劳务服务公司。上半年,航天信息的企业财税服务业务在大幅增加,收入18亿元,利润9亿元。收入是仅次于分销业务,毛利是最高的,也就是说,航天信息的大力发展这个业务,代理记账成为了航天信息的主营业务。这个业务其实很简单,就是记账报税。而且服务的都是小企业,仅记账,报税的低级服务。可怜的航天信息已经沦为代理记账公司,几个会计,几套会计软件就能解决,这个业务航天信息算是刚刚觉得很香,投入少,就是几个人工费用。可是,浪费了航天信息的原有技术,资质,大量的研发投入,航天信息的高科技企业形象已经荡然无存。

通过数据,我们发现公司问题有几点:

第一,航天信息的转型升级根本没有起色,公司投入的研发费用那么多,可是都没有任何起色。公司的业务分类改了又改,可是,没有任何收入贡献。到头来靠代理记账充利润,靠分销充收入。事实证明航天信息的转型升级失败了,之前的投入都打了水漂。

第二,航天信息之前收购的业务全部失败。我们看中报就可以发现这一点。

捷文公司亏损3689万。

德利亏损2696万。

华迪亏损935万。

上述这3家都是之前航天信息用现金收购的公司。

第三,看不到航天信息的未来。航天信息公告主要业务是金税,金融,智慧产业,网信。可事实的收入贡献重点是分销业务,毫无技术含量。利润贡献主要靠代理记账。这样的公司何谈高科技企业呢。

综合研判,航天信息的业务转型失败,研发投入失败,收并购业务失败,税款业务萎缩,金融业务失败,已经沦为代理记账的会计劳务公司。

#航天信息#

航天信息(SH600271)

乔利儿:

航天信息(SH600271) 有啥想不开买这个

拼命的毛毛虫:

航天信息(SH600271)你是我今天唯一的安慰

航天信息(SH600271):

同花顺(300033)数据中心显示,航天信息(600271)9月1日获融资买入322.69万元,占当日买入金额的15.02%,当前融资余额6.25亿元,占流通市值的3.23%,低于历史20%分位水平,处于相对低位。 融资走势表 日期融资变动融资余额9月1日-22.50万6... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002187 SH600966 SZ300997 SH688303 SZ300107 SH600033 SH603211 SZ000999 SZ000739 SZ300619 SZ300977 SH900902 SZ301117 SZ002691 SH601811 SZ002088 SZ002820 SZ300264 SH600393 SH600345 SH600152 SZ000637 SZ002942 SZ002910 SH900940 SZ300869 SH600495 SZ002128 SZ001207 SZ000908 SH603817 SH603022 SH688269 SZ002416 SH601921 SH600197 SZ002419 SH603927 SZ300229 SH603717 SH605259 SZ002895 SZ002747 SZ300964 SH688162 SZ200869 SZ002022 SH603956 SH600479 SZ300612