2022-09-06今日SH688188股票最新净值和交易情况

重复之力:

1、主营业务及商业模式

主营业务及结构

1):

主营业务

a):主要从事研发、生产和销售的,为各类提供以的各类自动化产品。目前主要产品包括;

结构:

b)板卡(中低功率)系统占比37%(贡献36%毛利润),总线(高功率)系统占比12%(贡献12%毛利润),随动系统占比39%(贡献41%毛利润)

产品介绍

2):

公司产品

a):,并与;全部产品均;

随动控制系统:

i.根据电容反馈信号,;,可以;

板卡控制系统:

ii.板卡是,可实现对。;主要应用于中低功率激光切割控设备;

总线控制系统

iii.:总线控制系统,可以实现对。;

激光加工技术

b):利用高强度的激光束,经光学系统聚焦后,通过激光束与加工工件的相对运动来实现对工件的加工,实现对材料进行打孔、切割、焊接、熔覆等的一门加工技术。按照不同的用途,可分为激光切割、激光打标、激光雕刻和激光焊接等不同工艺;公司;

i.激光切割技术

:是利用激光束高功率密度的性质,将激光汇聚到很小的光点上,将材料快速加热,使其达到沸点后汽化形成空洞,再通过移动激光光束在材料表面造成切缝,完成对加工物体的切割广泛应用于金属和非金属材料的加工中,相比于传统的刀具切割方法,激光切割不接触物体、无切头磨损、切割速度快、具有适应性和灵活性,

;激光切割规模占工业激光加工总规模的40%以上,

可提升加工效率,降低加工成本,提高工件质量是最重要的应用技术之一;

ii.切割技术发展方向:

1、向更高功率、更快速度、更高精度发展;2、向数字化、智能化方向发展,为保证激光加工的高效与准确,激光切割设备需要具备对切割流程进行分析、判断、推理以及决策的能力;3、向着柔性化方向发展,为了适应下游用户对产品的个性化需求,及时对供应链的变化做出反应,实现以消费者为导向的柔性化加工;

激光切割流程

iii.:第一步,使用控制系统提供商提供的激光专用设计软件或第三方工业设计软件如AutoCAD、Solidworks、UG等;第二步,将加工图纸通;第三步,,整个切割过程中涉及各环节,最终完成零件、装配体的加工;

产品特点

c):,控制系统作为激光切割设备的大脑,属于关键部件,具有极高的重要性;而激光切割设备、自动化生产设备往往也是所在车间乃至工厂的。如该类设备发生故障,轻则影响生产进度,重则可能造成设备永久损坏或者被加工零部件的报废,对生产企业造成巨大损失;

d)终端产品应用领域:

中低功率激光切割设备和高功率激光切割设备的应用领域存在一定的差异。其中,;

e)产品小结:以软件功能为主导,属于激光切割设备的核心部件,具有及高重要性和可靠性要求;

产业链

3)

产业链

a):属于激光切割设备的数控系统模块中的软件控制器模块,下游核心客户为激光切割设备生产商,终端应用广泛(以制造业为主);;

b)需求端:

直接客户为激光切割设备,延展至下游为广泛的中国先进制造产业;直接客户,中低端市场已完全实现国产化率,高端市场国产化率也达到80%左右;

需求格局

i.:大族激光占比12.6%,排名第一;;

小结

4):激光设备终端应用场景广泛,且不同的场景差异性空间较大,导致激光设备行业呈相对离散状态;公司产品控制系统相当于激光切割设备运行的大脑,对于设备商具有极高重要性,而激光设备作为核心生产资料,对于终端需求厂商也具有极高重要性,需求的高重要性容易形成较集中的格局;作为TB的软件生意,供需不存在信息差异,技术领先是差异性核心来源;穿透至终端需求,属于基础制造工业生产资料,生意具有较明显的周期特性;

2、综合财务特性分析

成长能力

1):近5年收入复合增长率高达47%,爆发式增长态势;

盈利能力:

2)毛利率长期80%左右,营业利润率长期50%以上费用投入端,主要为研发投入长期10%左右;

营运能力

3):净营业周转100天以内,主要由存货周转构成,存货周转较大主要系产品成本较低,计算周转天数较高;应收周转20天以内,健康度高;固定资产周转天数5天左右,轻资产模式;整体,营运能力优秀;

资产结构:

4)综合负债率30%左右,全部为经营负债率;流动资产占比90%以上,轻资产模式

现金流:

5)收现比、净先比长期100%以上,收入、利润中现金含量高;资本支出小,自由现金流长期为正,且持续增长;综合现金创造能力强;

小结:爆发式增长、强盈利、轻资产、强现金创造能力;历史综合财务端表现极佳;

6)

3、历史成长驱动分析

产品端-成长驱动

1):板卡、随动系统高速增长,总线系统初期投入阶段,爆发式增长;

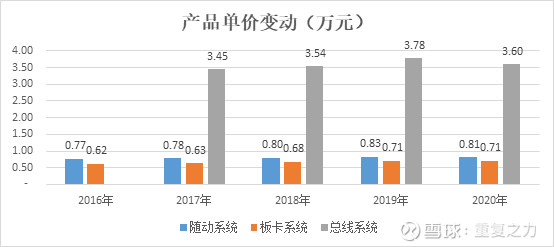

价、量端-成长驱动

2):各产品单价相对较稳定,销量增长是核心驱动因素;总线系统单价大幅高于板卡系统;

客户端-成长驱动

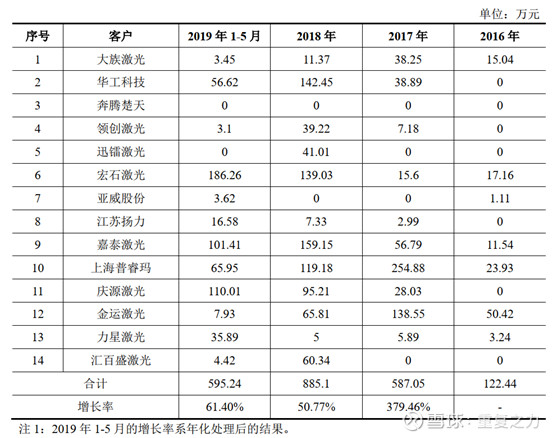

3):前五大客户占比22%左右,除18年增速放缓外,其他年度高速增长;非前五大客户占比77%,持续较高速增长;

业务演变历史

4):核心能力在软件控制系统,从点胶控制——激光控制——纵向延展至钻头生产、焊接机器人等;

a)2007年成立,主要从事三维点胶控制系统以及全自动滴塑控制系统的研发;2015年不再从事点胶及滴塑业务;

b)2012年逐步进入激光行业,板卡系统、随动系统,2017年进入总线系统;2018年布局激光钻头生产;2020年布局焊接机器人生产;(控制系统是背后的核心协同技术);

行业成长环境

5):2010年,激光设备行业经历了爆发式增长阶段;

a)激光切割设备基于及良好的性能优势,在切割设备的渗透率大幅提升;

小结

6):得益于激光技术不断成熟,基于激光性能的优越性,激光切割设备渗透率不断增加,激光设备行业呈爆发式增长,驱动公司业绩高速增长;公司业务演变角度,公司初期主要做点胶系统控制,将软件控制技术延展至激光行业,在激光行业不断的横向纵向渗透,驱动增长;

4、市场空间及潜力分析

激光设备市场

1):当前700亿左右,处于持续较高速周期性增长态势;其中切割设备占比40%左右,市场空间260亿左右(参照大族激光成本率60%,控制系统占比5%推算,;

切割设备

2):高速增长态势,占激光设备比重由15年的36%提升至2020年的41%;

切割设备销量市场变动

a):中低功率设备高速增长,高功率设备爆发式增长;

激光控制器市场规模

3):中低功率静态市场空间5亿左右;增长态势与切割设备增长态势接近;高功率市场空间4亿左右;

市场潜力:激光切割性能优越,当前渗透率10%左右,随着高端制造的发展,渗透率有望进一步提升;

4)

小结

5):激光切割控制系统整体市场规模10亿以内,其中中低功率市场5亿左右,高功率市场4亿左右;典型的利基市场(竞争烈度低,容易形成较高的市占率和利润池);从激光切割的渗透率来看,存在持续提升的空间,市场中短期增长的概率大;

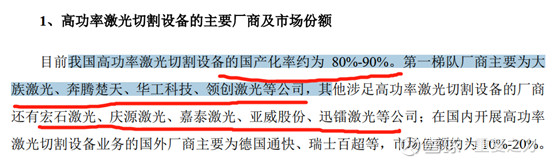

5、市场格局及竞争分析

中低功率市场:

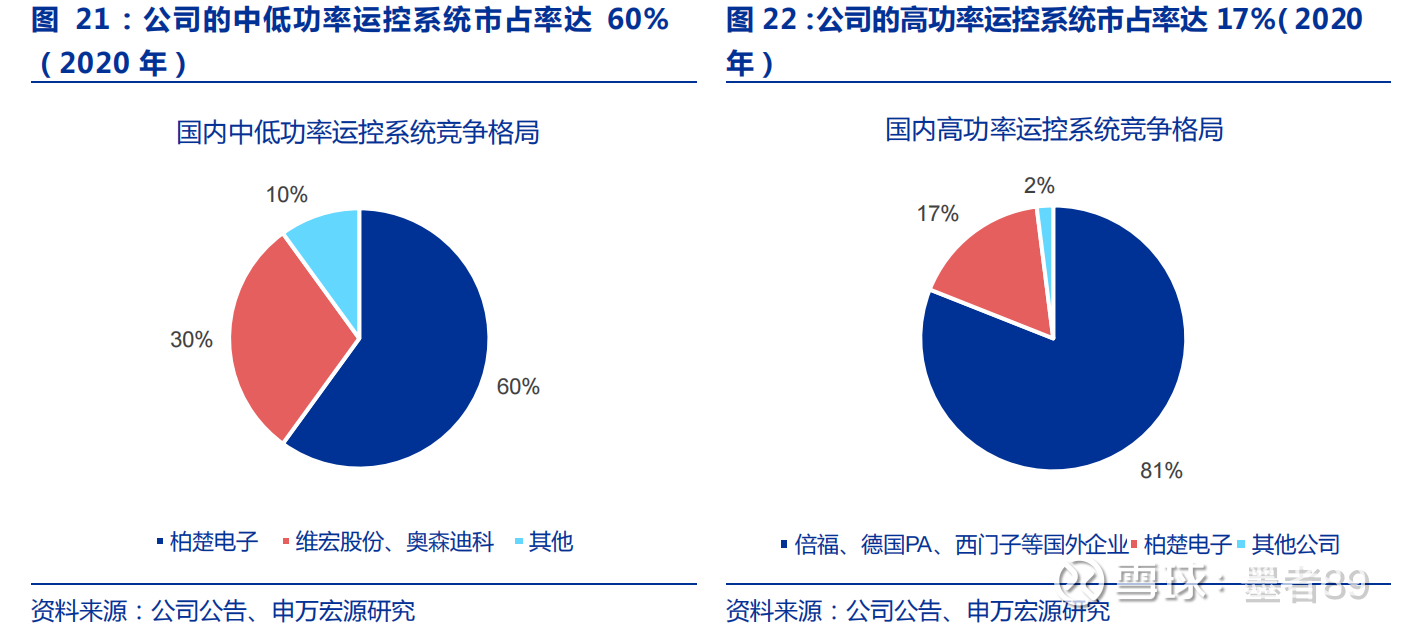

1)国产化率90%,其中柏楚60%以上;按照公司2020年板卡系统收入和市占率70%到算,;

高功率市场格局

2):公司占比17%,按照公司2020年收入0.7亿元倒算市场空间4亿;存在较大的提升空间;

市场竞争

3):中低功率市场,拥有绝对优势,占比不断提升;高功率市场,占比17%,当前看处于不断提升态势;?

价格角度:

a)较便宜;但由于产品占终端设备的价值较低,而高功率市场重要性较高,基于技术领先是主要价值主张;

市场角度

b):高功率切割市场国产化率达到80%以上,客户均属于国产厂商;在国产替代的安全大背景下,需求端情理上愿意选择国内企业;

技术角度:

c)国内高功率龙头均选用的是德国的PA系统,控制系统属于开放、半开放系统;且存在较长时间的使用习惯、粘性等特点;而公司高功率产品主要为封闭系统;公司在高功率市场的策略为提升现有标准化系统的使用场景;();

高功率产品客户端

d):大族激光、华工等头部核心厂商高功率合作均较少;

小结

e):高功率市场,客户存在转换成本,公司主打标准化差异性,存在一定渗透空间,完全替代可能性较低;

小结

4):中低功率市场绝对优势,持续领先;高功率市场客户存在转换成本,技术主打标准化性差异化,大幅度替代的可能性较低;

6、未来成长驱动分析

激光切割控制系统业务:

1)中低功率增长矛盾点主要取决于需求端,竞争端的确定性较高;高功率市场增长的核心矛盾点在竞争端,存在转换成本,公司主打标准化差异性,渗透空间有限;所以切割控制系统增长的核心驱动因素在于激光切割设备渗透率提升的行业增长驱动,激光切割相较传统切割优势明显,当前渗透率10%左右,存在较大的提升空间,中短期持续增长的确定性较高;

多元化扩张延展

2):基于技术、客户等要素的协同性,公司产品扩展至激光钻头、焊接机器人等领域;有望驱动业绩高速增长;

切割钻头硬件产品:

a)公司2018年开始布局,该产品在技术、客户端与现有产品存在较大的协同效应;2021年1-5年收入规模达到2700万,实现扭亏为赢;

焊接机器人业务

b):切割控制和焊接控制存在较大的技术协同性,公司主要针对的是非标加工市场;当前已签订2500万左右的拟采购合同;4个目标客户;早期阶段;

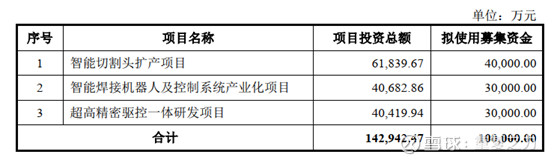

最新募集资金投向

c):主要投向新的多元化扩张项目;

小结

3):切割控制系统业务受益于激光切割设备的持续渗透,预计持续增长;高功率产品主打标准化差异性,渗透潜力有限;以激光钻头等多元化扩张增长,初期阶段,协同性大,未来高增长确定性较高;综合驱动公司未来业绩较高速增长的确定性较高;

7、治理结构及团队分析

股权结构

1):股权结构相对较分散,由5位创始人共同控制;

团队履历

2):5位创始人团队均为上海交大的同学,均具有工科专业背景;

小结

3):治理结构均衡,创始人团队背景与行业背景契合度高,组织(治理结构)具备持续创造价值的潜力;

8、初步分析小结

:

生意端

1):轻资产、利基市场、下游集中度低的好生意,财务端呈现出现金创造能力强、盈利能力强的优质特性;产品终端属于生产资料,具有一定的周期特性;

成长端:当前业务,

2)中低功率市占率高,增长主要取决于行业需求端增长;高功率市场占比较低,主打标准化(差异性),现有客户存在转换成本,渗透率提升的空间有限;所以当前业务的增长主要取决于激光切割设备行业增长,当前渗透率10%左右,处于高增长阶段,短期延续高增长的确定性较高;,激光钻头产品已经实现了扭亏为赢,初期阶段,高增长的确定性高;

持续增长潜力:

3)公司治理结构均衡,团队背景及治理结构与创新驱动型生意的契合度高;历史来看,公司团队的核心能力在于软件技术为核心的控制技术,由初期的点胶控制技术延展至激光切割控制应用,然后在激光切割行业进行横向、纵向拓展(板卡控制向综合控制延展,再拓展至激光钻头、焊接机器人等),公司存在不断自我驱动成长的优秀潜质;

注:纯交流,不荐股,一起交流,一起进步!

柏楚电子(SH688188)

成长行业垄断企业:

柏楚电子(SH688188) 详细业务拆解

墨者89:

柏楚电子(SH688188)大族激光(SZ002008)锐科激光(SZ300747)

1、行业&公司简介

(1)行业简介

在激光行业高速增长的同时,本土企业在各个环节正在加速实现进口替代:

①在激光设备环节,形成了以大族激光、华工科技为代表的全领域龙头,同时出现了以专注于动力电池领域的联赢激光、专注于 3C 领域的光韵达为代表的细分领域龙头;

②在激光器领域,国内激光器企业份额呈现快速提升态势,2019年锐科激光市占率由 12%提升至 24%,创鑫激光市占率由 10%提升至 12%,在实现中低功率激光器国产化后,正逐步实现高功率进口替代;

③在激光控制系统领域,本土企业已经获取中低功率切割控制系统 90%市场份额,以柏楚电子为代表的龙头企业开始向高功率以及超快控制系统等高端市场布局。中长期看,激光加工(激光切割、焊接)渗透率不断提升、应用场景不断拓展(3C、动力电池、光伏等),我国激光加工市场在较长时间内仍将保持快速增长态势,是一个成长性赛道。

综上所述,行业持续快速增长叠加进口替代双重因素驱动,激光行业产业链上其他国产化程度较低的环节必将迎来良好的发展机遇。

长期视角—人口老龄化

中期视角—制造业人均产值提升可借助激光自动化设备来完成

(2)激光应用

从技术难度来看,焊接>切割>打标、清洗,从产品标准化程度来说,打标、清洗>切割>焊接,从盈利能力看,焊接>切割>打标、清洗。

激光行业与制造业投资景气度紧密相关。激光应用以切割、打标、焊接等工业领域为主,其中切割领域占比40%第一,打标和焊接分别占据19%和12%。

柏楚电子的核心价值:将激光切割的几个环节结合做出一个控制软件,降低激光切割机的使用门槛。

中低功率激光切割设备主要用于机箱机柜,门业、杯业、五金制品,电子行业,家电厨具,广告装饰业等;

高功率激光切割主要用于轨道机车、船舶行业、汽车行业的零部件制造,重型机械、模型制作,石油管道、建筑行业等。

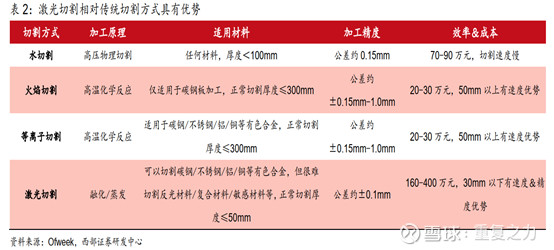

(3)激光切割VS机床切割

激光切割在中厚板领域的性价比远优于传统切割方式

2013 年、2021 年,金属切削机床销量分别为 72.59 万台、60.20 万台,激光切割设备销量分别为 0.27 万台、7.96 万台,激光切割设备/金属切削机床销量的比值分别为 0.37%、13.22%。凭借出色的性价比,激光切割设备实现了对传统金属切削机床的快速替代。当前,激光切割设备对金属切削机床的渗率只有 13.22%,仍有较大提升空间。

薄板领域的替代接近尾声,厚板领域渗透率有望进一步提升。

根据国家统计局 2017-2021 年数据,我国薄板、中板、厚板、特厚板库存占比均值分别为 4%、50%、33%、13%。薄板金属切削机数量占比可近似用 4%表示,这部分主要由 2Kw 以下激光切割设备替代;中厚板金属切削机占比近似可用 83%来表示,这部分主要由 2Kw 以上的激光切割设备替代。

中低功率激光切割设备销量/薄板金属切削机床销量之比已从 2013 年的 4%提升至 2021 年的 239%。薄板切割领域,激光切割设备已实现对金属切削机床的大幅反超,预计激光切割在薄板领域的替代接近尾声。

高功率激光切割设备销量/中厚板切削机床销量之比从 2013 年 0.27%提升至 2021 年的 4.16%。厚板切割领域,激光切割渗透率仍较低,渗透率有望进一步提升。

拉长时间维度来看,激光产业成长性较强。原因:1)激光切割设备在切割精度和切割速度上优势明显,能够对传统的机床、等离子等切割设备不断进行替代;2)激光切割成本降低,伴随上游激光器的降价,下游激光切割设备价格也持续下降。单台激光切割设备销售均价已从 2016 年的 81.4 万 元下降至 2021 年的 35.2 万元。

(4)柏楚电子:国内第一的激光切割控制系统生产商

①随动控制系统

②板卡控制系统

③总线控制系统

④其他:

主要是排样软件及扩展模块,以及切割头

2、激光切割运动控制系统业务,近3年收入占比90、88、80%

(1)市场空间及市占率

22-25年,激光切割设备销量同比增长17.8%、16.2%、13.9%、18.8%

22-25年,运动控制系统销售套数分别为:97740、125041、153893、181990

2013年至2019年,中国激光切割设备销量由2700台增加至41000 台,年复合增速为57%,其中中低功率 (3kw以下为中低功率,3kw 以上为高功率) 由1100台增加至34000台,贡献了主要增量。

从2019年开始,国产高功率光纤激光器出货量呈现出显著增加的趋势,2019年国内3KW及以上光纤激光器出货量达到 3800台,较2018 年增长280%。主要受益于技术更加成熟导致价格降低,高功率激光器 具备了竞争性。

以锐科激光为例,公司高功率激光器的价格年降幅在20%以上,再加 上高功率激光在切割机的性能具备优势(如切割板厚度超过20mm后, 中低功率就无法工作,只能由高功率激光器工作),除了在相对低端的应用领域无法替换外,未来高功率激光器是应用主流。

中低功率保持60%,高功率从17%到25年60%。到25年激光切割控制系统的总体市场规模约 42.4 亿元,其中高功率切割控制系统规模约 27.8 亿元,中低功率控制系统规模约 14.6 亿元。

21年,中低功率系统,主要是软件,收入5.9+1.4亿=7.3亿,80%毛利60%净利。高功率系统,硬件占比提升,收入1.4亿,毛利75%。

25年,总收入占行业规模60%,约25亿,净利率50%,净利润12.5亿。

(2)中低功率控制系统竞争优势

维宏比柏楚便宜10-20%?

60%+中低功率激光控制系统市占率,核心优势:技术优势;推广早,与大中型激光设备制造厂都保持合作;性价比高,故障率低;售后服务,销售客服团队分布。中低功率竞对,柏楚电子差不多是维宏股份、奥森迪科两倍?

(3)高功率控制系统发展

中低功率激光加工设备控制系统与高功率激光加工设备控制系统的技术特点、难点、主要差异包括加工的板材厚度、加工的品质要求、材料利用率要求、自动化、智能化程度要求和安全性要求等。具体如下:

相较于国外厂商,公司的运控系统具有专业化优势、性价比优势和客户优势,并且高功率激光器国产化能加速公司市占率提升的进程;高功率国外厂家产品形成了产品线,激光器、切割头、操作系统。

柏楚做好切割头,高功率的软件与运动控制卡,提高性价比,有客户的合作关系在,还是有机会,要与客户一起把切割参数、切割产品稳定新打磨更成熟。

对比德国PA,倍福,西门子等外资品牌:在国内市场没有减配,价格高,柏楚电子成本优势,适用性,操作习惯等。

相较于国内厂商,公司的运控系统具有稳定性高、精度控制高等技术优势。

中低高功率激光切割区别:能不能切的问题:厚度大(20-30mm碳钢);类似通信技术,速度快、效果好、效率高;高功率可以搞定所有的加工。

高功率激光切割控制系统壁垒:切割速度、切割控制、吹气、抬高、保持跟钣金距离等,技术工艺提升。

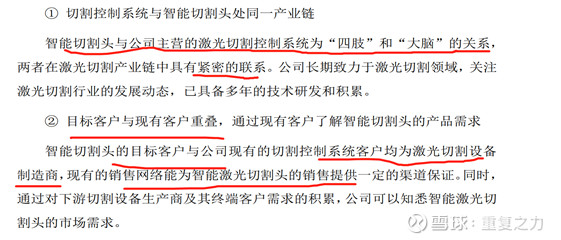

3、纵向延伸智能激光切割头业务:25年市场空间25亿,绑定高功率设备

早期柏楚中低功率系统可以兼容不同切割头、激光器。

目前激光切割设备整机厂商使用的高功率切割头大部分为国外进口,且缺少能与控制系统实时通讯的传感模块,很难与公司提供的总线控制系统无缝匹配,因此导致的切割效率降低乃至机器损毁都成为了高功率激光切割设备的应用难题。德国通快,瑞士百超,日本天田等国际一流厂家,都选择自研激光切割头,并将激光切割控制系统和切割头组合成为整体解决方案,提高整机的效率和稳定性,形成较高的技术壁垒。

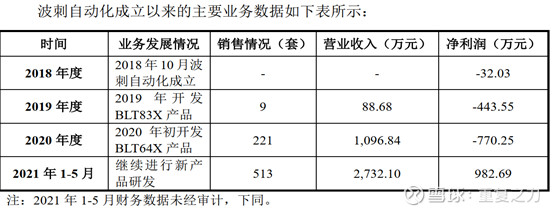

2020 年,波刺自动化当年实现销售智能激光切割头 221 套;2021 年 Q1-3 实现销售 1111 套

公司拟募投智能切割头扩产项目,规划产能为 14800 台/年。

25年切割头利润:1.48/7.4*25*30%=1.5亿利润

4、横向拓展智能焊接机器人业务。2年内不会带来经济收益

由于切割与焊接在钢结构产品生产制造中属于上下游工序的关系,作为切割的后道工序,公司将结合已有五大核心技术方向(CAD,CAM,NC,传感器控制,硬件设计)进行多维度拓展,预计将一定程度的提高钢构焊接的自动化水平,拓宽公司现有业务方向。

公司进军焊接领域具有技术优势,目前已研制出产品雏形。

智能焊接所需的底层技术,除焊接工艺之外,与激光切割控制中的核心技术是相同的。

项目规划研发和生产的产品为具体包括智能焊接离线编程软件、智能焊缝跟踪系统、智能焊接控制系统、工件视觉定位系统、焊接变位机以及智能焊接机器人工作站。

以我国钢结构加工体量测算,未来智能焊接机器人的渗透率每提升 1%,都将带来接近 5 亿元的增量市场。

根据中国钢结构协会发布的《钢结构行业“十四五”规划及 2035 年远景目标》,到 2025 年底,全国钢结构用量将达到 1.4 亿吨左右。引用柏楚电子在向特定对象发行股票申请文件的审核问询函的回复报告中的数据,我国焊工每人每年平均焊接能力约为 400 吨,则至 2025 年对焊工的需求人数将达到 35万人。假定 1 台焊接机器人可替代 2 名焊工,则焊接机器人渗透率每提升 1%,将带来 1750 套的设备需求量,以柏楚计划的 28 万元/套的智能焊接机器人的价格测算,将意味着 4.9 亿元的增量市场。

智能焊接机器人及控制系统产业化项目募投落地,规划年产值约 5.25 亿元。

根据公司非公开发行预案测算,该项目内部收益率21.39%。

毛估50%净利率,则25年净利润为2.5亿。

参考大族激光的发展路径

5、估值

220214申万:预计公司 21-23 年 EPS 分别为 5.58、7.49、10.29 元 /股,净利润分别为:8.14亿【实际21年公司归母净利润为5.5亿】、10.9亿,15.01亿。

220530申港:预计柏楚电子 2022-2024 年归母公司净利润分别为 7.35 亿元、9.92 亿元、13.19 亿元,同比增加 33.6%、35.1%、32.9%

25年公司净利润为12.5+1.5+2.5=16.5亿,对应当前估值约20倍。

6、风险

制造业景气度下行:制造业PMI

公司估值下行,但依然远高于激光行业平均估值。

公司股价最高点为21Q3,20年1月22日、21年1月26日公司年度业绩预增,归母净利润分别增加50.21%,51.11%

成长行业垄断企业:

柏楚电子(SH688188)

未来十年两位数复合增长、高持续性(天花板高因为激光设备未来十年还有5倍增长空间+其他两个赛道增长)、高确定性、高毛利率(有一定垄断力)。

2013 年、2021 年,金属切削机床销量分别为 72.59 万台、60.20 万台,激光切割设备销量分别为 0.27 万台、7.96 万台。

整体切割设备市场不增长,但激光设备数量9年增长29倍,预计未来十年还有5倍增长空间(即增长到40万台),未来十年数量年复合增速17%。

最近3年激光设备金额年复合增速6%(因为设备单价在下滑),预计未来十年保持在5%左右复合增速。

1、激光切割控制系统。按2026年公司中低功率份额保持60%,高功率份额从17%增长到40-50%。到2026年激光切割控制系统的总体市场规模约 42.4 亿元,其中高功率切割控制系统规模约 27.8 亿元(40-50%份额即11-14亿),中低功率控制系统规模约 14.6 亿元(60%份额即9亿)。

则2026年公司预计收入约20-23亿亿,年复合增速17-20%,净利率55-60%,净利11-13.8亿。

此后按5-10%复合增速,给予10-20倍PE则2026年估值110-276亿。

2、智能激光切割头业务:2026年市场空间25亿。公司募投项目产能预计占市场份额20%,按30-40%净利率,预计2026年收入5亿、1.5-2亿净利,此后按15-20%复合增速,给25-40倍则2026年37-80亿估值。

3、智能焊接机器人及控制系统产业化项目募投落地,规划年产值约 5.25 亿元。按50-60%净利率,则2026年净利润为2.5-3亿,此后按15-20%复合增速,给25-40倍则2026年估值62-120亿。

合计2026年收入30-34亿,净利15-19亿,估值210-476亿。

2022年合理估值(加流动资产减负债)190-386亿。

硕博72人。

未来ROE 18%以上/毛利率稳定80%左右/应收优(占年收3%)/库存优(占年收16%)/经营现金流优/质押优/商誉优/有息负债优(0)/十大股东无异常

孙小宅sk:

柏楚电子(SH688188) 这个卖盘真的是连绵不绝 涛涛百里 永无止境

来得太晚了:

柏楚电子(SH688188)为啥量只有这么点了,跌不动了吗?

小佩大数据:

2022/9/1 小佩大数据宏观总结

I.股票仓位

1.宏观全球主要股市自2021/09/29系统性风险开始至今

2.宏观全球26个主要股票市场(中期)趋势指标于08/29由多头转为震荡至今

3.宏观全球26个主要股票市场平均仓位19%

4.宏观亚洲4个股票市场(短期)仓位50%

5.中观各市场(短期)指标与仓位- A股 50%、美股 10%、港股 70%、台股 70%、日股 100%、英股10%、澳股 20%

6.中观A股重点板块- 综合金融、食品与主要用品零售、保险、公用事业

7.微观A股重点股票名单- 000568 泸州老窖、300760 迈瑞医疗、600436 片仔癀、600809 山西汾酒、603392 万泰生物、688188 柏楚电子

8. A股期现货基差0.17%,利于Alpha环境

II.债券仓位

美十债仓位20%,中十债仓位100%

III.商品仓位

黄金仓位0%,原油仓位0%

IV.外汇仓位

美元期指仓位40%,比特币仓位10%

V.潜在风险或机会1.A股防御型股票仓位80%,A股风险指标高位,市场下行风险偏高2.A股积极型股票仓位80%,A股机会指标高位,市场上行机会偏高

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300698 SZ002231 SZ002977 SH688051 SZ000534 SH601890 SH900925 SH603045 SH600121 SZ300378 SZ301031 SH688789 SZ002108 SZ300915 SZ300134 SZ002355 SH601990 SZ002439 SH605086 SZ002649 SZ000040 SZ001229 SZ002399 SH688148 SZ300303 SZ000655 SZ002201 SZ002392 SZ301237 SH603298 SH603856 SZ000671 SZ002289 SH601728 SZ300017 SH600963 SZ002339 SH600688 SH600959 SH603336 SZ002242 SZ300542 SH688153 SH600623 SZ000023 SH603068 SZ300031 SZ300011 SZ300769 SH603019