2022-09-06今日SH601100股票最新净值和交易情况

恒立液压(SH601100):

浙商证券09月04日发布研报称,给予恒立液压(601100.SH,最新价:47.28元)买入评级。评级理由主要包括:1)事件:公司披露2022年中报;2)上半年挖机行业景气度下滑,业绩短期承压,表现显著好于行业;3)下半年由于挖机需求边际改善,非挖产... 网页链接

价值投机的Hunter:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

三一重工(SH600031)恒立液压(SH601100) 很久没看个股评论了,周末没事刷了下。吹个牛吧,7月份挖机销量(国内+国外)同比转正,乐观的看正增长5%以上,不用“可能”“大概率”这种模糊字眼,坐等打脸

价值投机的Hunter:

三一重工(SH600031)恒立液压(SH601100) 接着吹,尽管8月份不容易,经历了罕见的高温,还有旱涝和疫情反复,8月份挖机销量已经保持正增长,乐观的看到超过20000台,也就是增速同比超过10%。

原因无他,上半年特别是Q2积累的能量在逐渐释放,这个能量包括了经济的反弹,更包括国家意志:保经济保就业保民生的强大意志。这是在国内预期转弱消费疲软和国外局势动荡出口不确定性增加的背景下,可以选择的少数出路。

虽然都知道不是最好的策略,但是重大抉择时往往都是艰难的决定,是两害相权取其轻。

估计下周末数据就会出来,坐等打脸。

价值趋势滚雪球:

恒立液压(SH601100)恒立液压这五年涨了四十倍,现在腰斩再腰斩也不一定是底,

第一支撑45第一压力48,只出不进,跌不言底,预计很快跌到43以下,但也不是底。

想躺平的挖掘机:

1.报告期主要数据

三一重工主要从事工程机械整机业务,恒立液压是工程机械上游零部件厂商,主要提供核心液压零部件,如液压油缸、泵阀等,两者业务具有较强的相关性。

经营数据

三一重工

半年度及二季度单季主要数据如下:

数据来源:Wind

此前公司已经对业绩进行预告,实际利润数据位于预告的中值附近。前二季度,公司利润下滑速度高于营收,规模效应的负反馈现象比较明显;经营性现金流净额的下滑和净利润的下滑基本同步;上半年挖掘机销量整体下滑36.07%,汽车起重机销量下滑59.64%,公司的营收下滑幅度基本和行业一致。单季度看,主要数据同比下滑较大,环比有所企稳,但现金流出现比较明显的转弱迹象,已经跟不上利润的变化。对于上半年业绩的下滑中报给出的解释为:

国内工程机械行业处于下行调整期,叠加宏观经济增速放缓、新冠疫情反复、工程有效开工率不足等因素影响,上半年工程机械市场需求减少,营业收入下降幅度较大。

期间费用本期同比下降22.05%,其中销售费用同比下降28.13%,下降幅度低于营收,推测是由于下行期加大了对经销商的帮扶力度所致。管理费用和研发费用小幅下滑,这两块的支出较为刚性,特别是管理费用下行期可能会对公司业绩形成比较明显的拖累。财务费用变化较大,主要系本期人民币贬值明显,产生了5.92亿的汇兑收益。

恒立液压

半年度及二季度单季主要数据如下:

数据来源:Wind

恒立液压营收和利润的下滑幅度小于下游工程机械整机厂,主要归功于公司近年来的多元化战略,对工程机械的依赖性下降。单季度营收环比下滑,净利润基本持本,主要系汇兑收益增加。期间费用中,研发费用在行业下行期依旧加大投入力度,对未来投入的决心大。财务费用变动主要系本期产生了2.32亿的汇兑收益。对于上半年业绩的下滑中报给出的解释为:

1.受下游行业景气度下行影响,公司主要产品销量下滑,其中挖机油缸产品收入同比下滑 27%。2.子公司液压科技泵阀销量下滑,使得液压科技收入同比下滑 37%。

挖机油缸收入同比下滑的幅度低于行业(27%vs36.07%),可能的原因包括公司市占率提升、部分油缸属于售后用、挖机销量统计的口径未全覆盖到所有整机厂。泵阀销量下滑的问题大一些,这块业务是公司的新增长点,成长期的业务出现下滑,说明竞争力还不够强,容易引起市场对其成长性的担忧。

工程机械整机厂半年度主要财务数据同比变化如下:

数据来源:Wind

因为各家公司的业务组成有所不同,导致数据上有较大差异。从上半年主要产品的销售数据看,起重机械下滑最大、其次是挖掘机、装载机下滑最少。浙江鼎力主要产品是高空作业平台,这块业务是工程机械里面仅存的成长性业务,公司业绩增速虽然放缓,但依旧实现了正增长。

资料来源:Wind

工程机械主要厂家偿债能力数据如下:

数据来源:Wind

从偿债能力指标对比看,工程机械主要上市公司货币资金储备比较充足,偿债能力还保持在较高水平。三一重工还了一部分短期借款,但长期借款翻倍增加,负债结构做了一些调整。柳工的财务负担稍重一些,账上的现金比有息负债少。整体上看,上市公司都在调整资产负债结构,为“过冬“做准备。

股东变动

整体上,筹码结构较为分散,散户数量较多,符合优秀公司下行期的特征

三一重工二季度股东户数环比上季度下降8.66%,户均持股市值上升19.46%,前十大股东持股比例45.27%,股东结构整体变动较小。十大股东中新进入一家社保基金。。

资料来源:Wind

整体上,股东户数处于历史高位,符合优秀公司下行期的特征

恒立液压二季度股东户数环比上季度下降8.94%,户均持股市值上升29.83%,前十大股东持股比例85.13%,股权依然处于高度集中状态,十大股东中新进入一家社保基金。。

资料来源:Wind

2.主要业务情况

三一重工

主要产品销售及市占率情况:

资料来源:三一重工2022年半年度报告

公司在报告期内,主要产品在市场的竞争力有所增强,部分产品市占率提升明显。

上半年海外市场表现如下:

数据来源:三一重工2022年半年度报告

海外市场份额接近8%,较 2021 全年提升 1.3 个百分点

挖掘机械全球市场份额快速提升,。各区域挖掘机市场份额及销量均快速提升,其中,北美、南美挖掘机销售增速超过 80%,欧洲挖掘机销售增速超过 60%。混凝土泵车双品牌联合市场占有率达 40%,履带式起重机海外市场份额突破 30%,市场份额居行业第一。

产品矩阵的不断完善

海外市场高增的背后是。中报显示,2022 年上半年开发国际产品较上年同比翻番,上市国际产品包括挖掘机、装载机、起重机、泵车等76款产品,已超2021年全年,类中国市场基本实现产品全覆盖,欧美产品覆盖率近70%。

恒立液压

报告期内公司共销售挖掘机专用油缸31.84万只,同比下滑33%,略好于行业(36%);重型装备用非标准油缸 9.65 万只,同比增长 23%,主要是高空作业平台、海工海事、新能源及其他工业行业类增长。子公司液压科技(主要产品是液压泵阀)报告期内实现收入 13.30 亿元,同比下滑 37%。

国际化战略

公司立足于工程机械行业和国内市场的优势地位,积极实行和。公司在非挖产品上取得了一定的业绩,报告期内高空作业平台领域增量明显,行走马达和闭式泵高速增长,同时实现了主控阀的批量交付;农机领域泵阀产品实现了突破,采棉机、水稻机、小麦机、拖拉机等都实现了批量装机;另外公司泵阀产品还在海工、盾构、压铸以及新能源领域都实现了一定程度的装机,。

PS:恒立液压的中报非常简单,对自身竞争力极少提及,只列出重要的事实数据。好的方面说的比较谦虚,没有过度渲染;不好的一面也没有过多解释,这种风格令人印象深刻。

3.近期风险

1)在国外连续加息的背景下,海外的资本支出可能会出现收缩,工程机械高景气的局面可能逆转,使得国产品牌的乐观出口预期破灭。

2)中美关系恶化,增加贸易壁垒,工程机械出口将受到较大影响。

3)国内对下游基建、房地产的刺激力度弱,国内需求进一步下滑。

*免责声明:以上数据均来源于公开资料,可能有不少错误,仅供参考,不作为任何投资建议

三一重工(SH600031)恒立液压(SH601100)徐工机械(SZ000425)

专业贵金属礼品:

恒立液压(SH601100)上次40见底是俄乌战争危机指数2863,这次指数3186,股价47;哪一次恒立危机大?

每日经济新闻:

每经AI快讯,天风证券09月02日发布研报称,给予恒立液压(601100.SH,最新价:47.29元)买入评级。评级理由主要包括:1)工程机械景气下行延续,公司表现略胜行业,出口业务+多元化布局带来想象空间;2)工程机械景气度下行,公司表现略好于行业;3)海外布局加速进行,新兴市场扩展顺利;4)多元化布局成效显著,多个下游领域实现突破。风险提示:宏观经济波动的风险;地缘政治动荡的风险;原材料价格上涨的风险。

AI点评:恒立液压近一个月获得7份券商研报关注,买入4家,增持2家,平均目标价为62.72元,与最新价47.29元相比,高15.43元,目标均价涨幅32.63%。

每经头条(nbdtoutiao)——疫情蔓延已达“灾害级别” !日本多家医院发出警告,汽车巨头被迫停工减产,年产量目标恐不保?

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

笑晓疯:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

恒立液压(SH601100)给它一半仓位,满融干,最坏结果,回踩40.35,止不住。一般预期回到95就行,赚一倍走人。

期望23年有底气辞职:

创业板指(SZ399006) 贵州茅台(SH600519) 恒立液压(SH601100) 熊市吧?

瘦20斤再改名:

恒立液压(SH601100)下行周期不言底

一寸光阴999:

恒立液压(SH601100)此股已废

让子弹飞一会儿再说:

//@临界生://@LORDFLOW://@静待花开十八载: 因为董承非举牌港股华能国际,认真学习了他的访谈。一个数学专业出生,消费和TMT研究员,靠长持恒立液压单票取得超十倍收益的基金经理。注重估值,尊重商业常识,懂市场懂套利,真正给投资者赚到了钱。

临界生:

//@LORDFLOW://@静待花开十八载: 因为董承非举牌港股华能国际,认真学习了他的访谈。一个数学专业出生,消费和TMT研究员,靠长持恒立液压单票取得超十倍收益的基金经理。注重估值,尊重商业常识,懂市场懂套利,真正给投资者赚到了钱。

量子熊猫滚雪球:

#雪球星计划##今日打新必读##打新必备攻略#

大家好,我是量子熊猫。

成都热搜了,三年大家都憋着一肚子气,看到老胡对成都的点评也实在有点恼火,这话说的深圳听了都摇头...

下午市场也开始哗啦啦的跳水,大家最担心并不是成都,而是成都开了个头以后,其他地方会不会跟上?毕竟前几天深圳的展会被全部取消带头的就是成都车展半路掐停。

经济和市场再次迎来新的一轮挑战...

接着进入打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率

。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年9月2日可申购新股分析

唯万密封(301161):

企业基本情况:

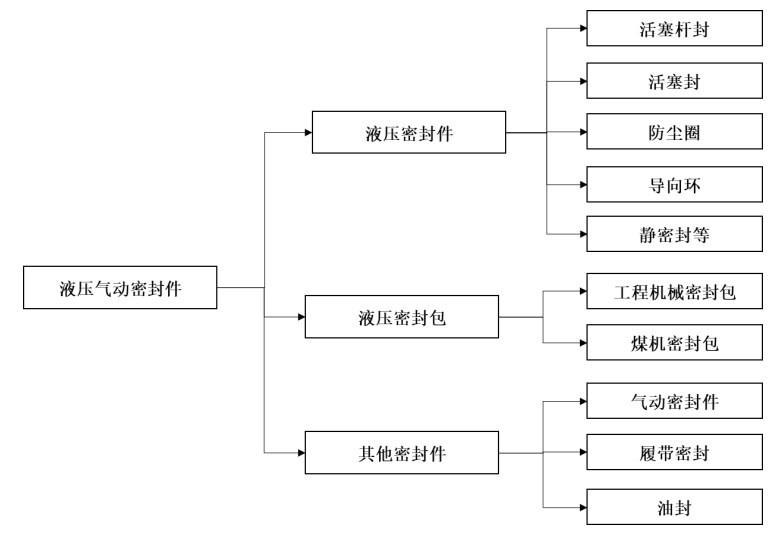

全称“上海唯万密封科技股份有限公司”,主营业务为液压气动密封产品研发、生产和销售。

产品主要应用于挖掘机、起重机、装载机、破碎锤等工程机械液压油缸密封系统以及煤机的液压支架密封系统。

主要产品包括应用于液压油缸密封系统的液压密封件、液压密封包,以及气动密封件、履带密封件、油封等其他密封件,主要产品分类图如下:

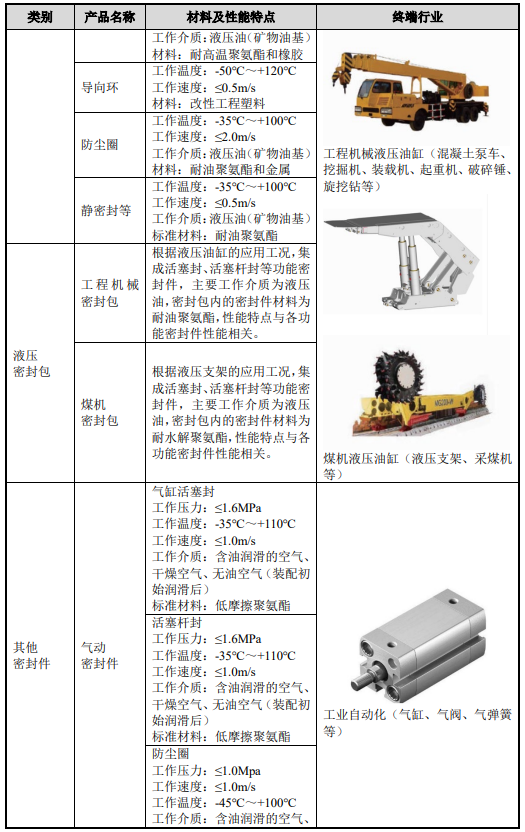

主要产品的类别、名称及功能特点图示如下:

公司提供的密封产品形态包括两类:密封件和密封包。两类密封产品的形态、技术要求和使用效果如下:

典型产品性能特点及终端行业图示如下:

业务主要是液压、气动等领域用的密封圈,至于密封包就是提供产品解决方案。

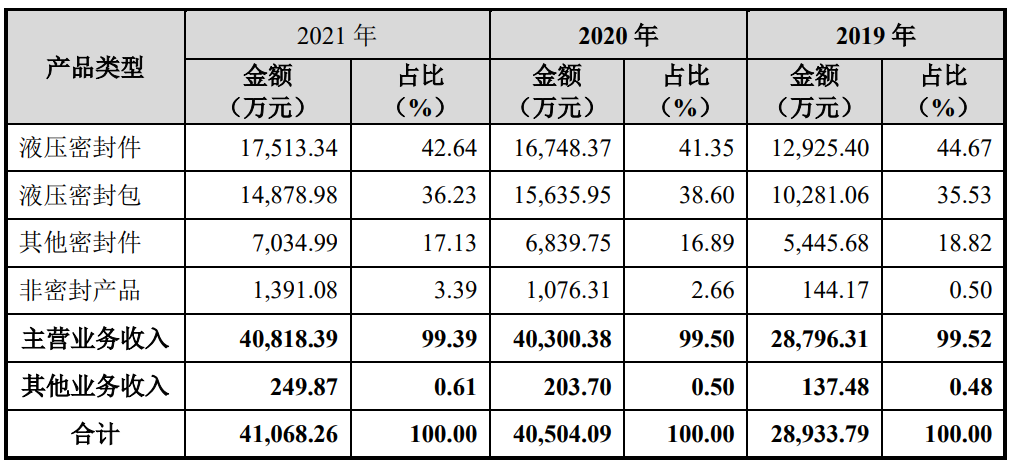

具体营收方面,主要营收来源于液压密封件和液压密封包,营收占比在800%左右,其次是其他密封件。

公司已与三一集团、中联重科、徐工集团、恒立液压、 中国龙工、郑煤机、神东煤炭集团等工程机械、煤炭和煤机等行业的国内龙头企 业建立了长期、稳定的合作关系。

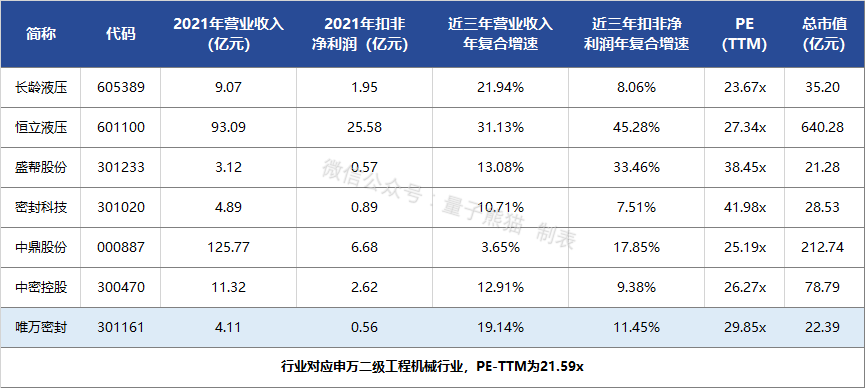

对应申万二级行业为工程机械,可比上市企业为中密控股(300470)、中鼎股份(000887)、密封科技(301020)、盛帮股份(301233)、恒立液压(601100)、长龄液压(605389)。

发行情况:

企业由国信证券主承销,当前市值16.79亿元,新发行市值5.6亿元,发行价格18.66元,发行市盈率39.92,PE-TTM29.85x,顶格申购需要7.5万元市值。

对比工程机械行业PE-TTM为21.59x,中密控股为26.27x,中鼎股份为25.19x,密封科技为41.98x,盛帮股份为38.45x,恒立液压为27.34x,长龄液压为23.67x。

业绩情况:

预计2022年1-9月可实现营业收入27,000万元至30,000万元,同比变动-16.39%至-7.10%;

预计实现归属于母公司股东的净利润3,900万元至4,300万元,同比变动-14.86%至-6.12%;

预计扣除非经常性损益后归属于母公司股东的净利润3,800万元至4,200万元,同比变动-12.37%至-3.15%。

2021年营业收入41,068.26万元,2020年营收40,504.09万元,2019年营收28,933.79万元,年复合增速为19.14%。

2021年扣非归母净利润5,608.91万元,2020年扣非归母净利润7,311.66万元,2019年扣非归母净利润4,515.72万元,年复合增速为11.45%。

2019-2021年,营收增速和利润还行,不过利润波动很大,然后再到2022年营收和利润双双下滑。

参考招股说明书解释,主要因为今年上海疫情影响员工到岗和物流运输,同时行业需求较弱。

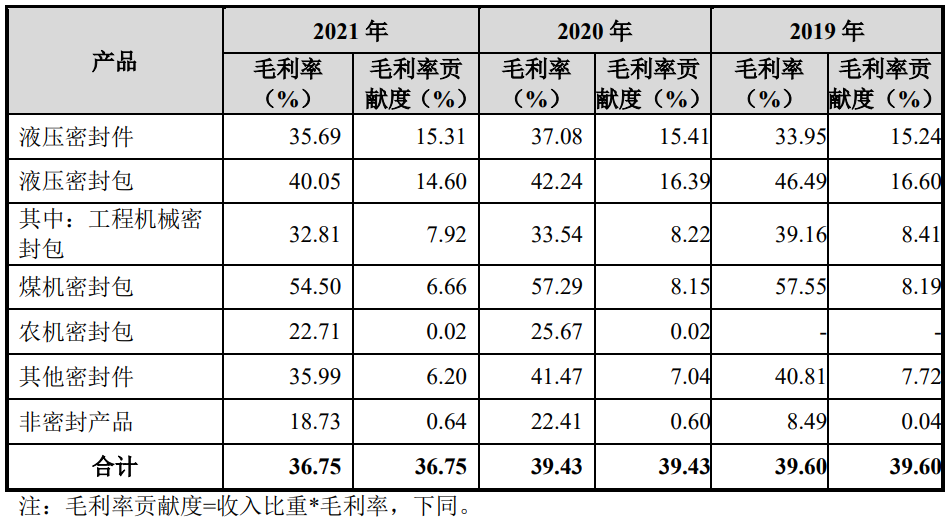

具体毛利率方面,2019年到2021年主营业务毛利率分别为39.60%、 39.43%和36.75%,毛利率绝对值还行,但是在2021年有一定下滑,主要因为原材料价格上涨以及行业下游主机厂商要求降价。

跟同业对比来看,毛利率处于中等水平。

从公司基本面看行业一般,以往业绩增长较弱,今年又在下滑,而毛利率也在下滑。

从发行情况看,创业板发行,发行单价一般,发行市盈率较高,PE-TTM一般。

最后汇总如下,基本面弱了点,不过发行还勉强。

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,谢谢~

唯万密封(SZ301161)中密控股(SZ300470)恒立液压(SH601100)

@今日话题@雪球创作者中心@雪球达人秀

LORDFLOW:

//@静待花开十八载: 因为董承非举牌港股华能国际,认真学习了他的访谈。一个数学专业出生,消费和TMT研究员,靠长持恒立液压单票取得超十倍收益的基金经理。注重估值,尊重商业常识,懂市场懂套利,真正给投资者赚到了钱。

静待花开十八载:

因为董承非举牌港股华能国际,认真学习了他的访谈。一个数学专业出生,消费和TMT研究员,靠长持恒立液压单票取得超十倍收益的基金经理。注重估值,尊重商业常识,懂市场懂套利,真正给投资者赚到了钱。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002596 SZ300981 SZ000012 SH600386 SZ002099 SH600345 SZ300164 SH688209 SZ300425 SZ002490 SZ001266 SH603315 SZ002516 SH688636 SZ300537 SZ002654 SH600265 SZ002798 SZ001210 SH603669 SZ000591 SH600872 SZ002235 SZ000554 SZ002716 SH603535 SZ002767 SH601995 SH688557 SZ300617 SH600535 SZ002930 SH600119 SZ300065 SZ300877 SH688386 SH600331 SZ002574 SH603235 SZ000017 SH600960 SZ002131 SH688699 SH688255 SZ002465 SZ300473 SH603976 SZ300470 SZ002613 SH601777