2022-09-07今日SH600685股票最新净值和交易情况

Nozf:

下周看好的板块分析

一

看好船舶原因,俄乌能源问题,涉及航运船舶。本来就是上升趋势回调了,做好仓位控制。涉及个股中国船舶(SH600150) 中船防务(SH600685)

二华为通信技术,短期热点板块卫星通信,没先手的就不要追了,这个板块我不是很了解,大家自己找找相关个股

三Yq问题,很多地方这个问题又出现了,医疗就

华润双鹤(SH600062) 。

四医药消费还没达到预期位置,不急着进场。还是很7月底复盘分析的一样,大家可以去看看

五光伏回调很深,注意短期反弹。

用户5348455858:

中船防务(SH600685)业绩会想听的@

上善若水xq:

八一建军节快到了,军工可能又会借机这个时间窗口拉一拉,毕竟经验概率上涨是获得大家认可的,分支有大飞机、中船系、航母等等,现在是航母最强,

中船防务(SH600685) 重点关注,中航海装备、地面兵装、航空装备等细分板块龙头

上善若水xq:

中船防务(SH600685) 周三的一根大阴线就改变了短期走势,这股23.5上方的压力就很明显了,后期必须站稳23.5才行,不然还要震荡调整

呼啸赋诗:

中船防务(SH600685)

相对论谬误在逻辑前提。

前提一所有地方v=s/t;前提二所有参考系平权,光速恒定,不以参考系的选择而改变。

若定义光速为光在真空中的速度,光速的参考系是限定为真空的,光速恒定不变。

若光的参考系不限定,不同参考系光速就会不同。如:以真空为参考系时,光速为c;以光自身为参考系时,光速是零。又如:一束光从远方传来,奔向光线的人会比待在原地的人更早看到光,请问光速相同吗?所以,要光速不变,参考系不能变;参考系变,光速变。

三少归来:

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”

来源:中信建投证券

@今日话题@雪球创作者中心#油轮运输##航运##船舶#中国船舶(SH600150)中船防务(SH600685)中国重工(SH601989)

未来智库:

(报告出品方:招商证券)

一、多视角纵观船舶的价值维度,方识庐山真面目

船舶板块是一块大号的画板,兼纳了各种颜色。如果我们以短期的视角看船舶,往往会管中窥豹,识别出的那一块颜 色仅仅是大号画板中的一隅;如果我们以中期的视角看船舶,我们会寻得一些蛛丝马迹,关注到 3~5 年内的业绩弹性 和市场供需状况,却依然无法判断在漫长的扩产+交付期后,船舶板块又会迎来怎样的风雨;如果我们以长期的视角 看船舶,那整幅画的样貌将跃然眼前,足以通过 20 年维度的大周期诠释船舶板块长期的走势,但美中不足的是难以 判断真正的拐点和拐点过后的弹性。 站在当下的节点,短期、中期和长期对船舶的风向可能各有不同,那么如何去伪存真,判断船舶企业真正的价值,就 免不了要对该板块做各个阶段的深度分析。我们将从短、中、长期的角度,更全面地阐释船舶当前的投资价值。

1、短期视角:分船型的运价各有波动,汇率和原材料边际向好

1)运价:集装箱运价下调、干散货船运价高位震荡、油船运价上行

我们通常认为,船舶行业的景气度研判需要从短、中、长期三个维度来进行考虑。那么在当下的时点如何看待后续船 舶市场的景气度呢?首先关注短期的维度。短期影响船舶相关企业的业绩的指标主要包括下游航运运价、汇率波动、 原材料价格波动等,主要都是一些在短期浮动较大、且长期可视度较低的指标。价格层面,船价和船企盈利息息相关, 而船价又是航运运价的另一面。当运价类比 2020 年中期开始出现广泛上调时,也就表明航运市场运力出现了供不应 求,或者结构性错配,而无论是哪一种原因,如果船东预计高运价影响是长期的,就会扩大对船舶的购买力度,从而 增加了船企的在手订单,促进船坞的饱和生产,抬高船价。

那么从运价的层面来看,首先关注集装箱船运价。当前 Drewry 全球集装箱运价从 2021 年 8 月便开始了缓慢下行的 状态,从高于 10000 美元/FEU 的价格水平下落至目前低于 6628 美元/FEU 的水平(截至 8 月 4 日),尽管如此,高 运价下滑的速度依然低于预期,哪怕当前运价的位点也远高于过去 10 年的平均数水平。 从我国进出口运价来看,中国出口运价指数 CCFI 直到约 22 年初才呈现下滑趋势,且下滑幅度小于全球集装箱出口 运价的幅度,这建立在我国 1-2 月依然维持强势的出口背景下。另外,我国是全球最大的集装箱生产国,且集装箱产 线大多集中于我国各大港口的周边位置,这相比从其他国家出口的运价少了集装箱的周转成本。另一方面,我国进口 集装箱运价和出口运价在 2020 年中仍基本维持一致,但在之后出现较大幅度的背离,表明先前的运价上涨有很大程 度上来自供需错配。

港口运力拥堵的现象,当前也依然存在,而这也通过降低全球运力和货物的周转速度的渠道,抬高了运价。首先,从 xchange 统计的 CAX 指标来看,在 2020 年末,上海港口的 40 尺集装箱的 CAX 值最低下跌至 0.05 的位置,而只有 达到 0.5 才代表进出港口的集装箱量基本匹配,彼时全国各大港口同时面临严重的集装箱短缺,而这一现象在 2021 年 Q1 伴随 CAX 值逐步提高而有所改善。此外,根据德路里根据港口等待的船舶数量统计的港口拥堵 Z-Score 指标, 当前高、中吞吐量的港口等待船舶数量依然居于高位,而低吞吐量的港口的船舶等待数量已经有了较大程度的下调。 事实上,运力短缺和高吞吐量的港口运力拥堵并行存在,本身就是全球贸易错配的另一种体现。而这对于船市的影响 也体现在,运力短缺而引致的新造船需求和对贸易回归平衡后运力过剩的担忧相互冲突,这也是 2021 年集装箱船周 期后发启动,且周期高点远远落后于下游航运的周期高点的重要原因。

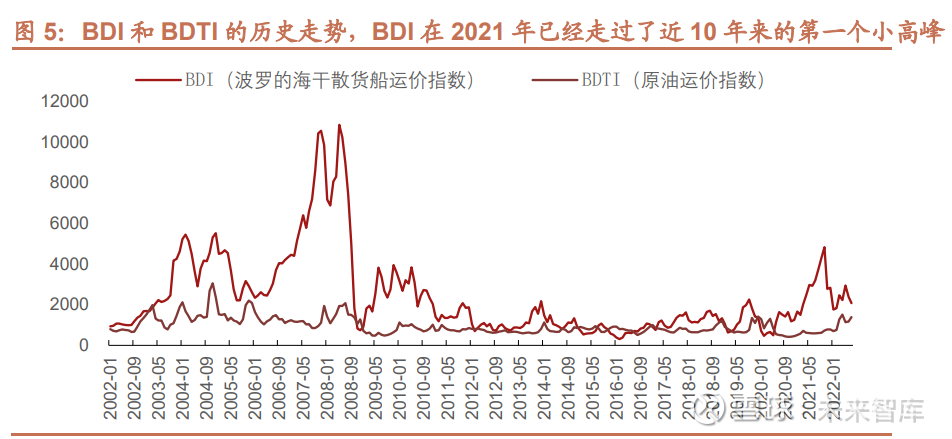

另一方面,波罗的海干散货指数 BDI 在 2021 年 10 月达到近 10 年的高点,后续持续下滑,22 年上半年也经历了阶 段性的上涨和下滑,上涨来自于俄乌战争背景下部分大宗商品供应偏紧和货运路线改道,而近期 BDI 受好望角型船市 场季节性疲弱的影响出现下滑,巴拿马船型运费也同样因市场需求平淡而表现不佳。原油价格指数则受油价上涨驱动 一路上涨,8 月 1 日的 BDTI(波罗的海原油运输指数)也达到 1472 点。然而整体来说,干散货船和油船的运价指数 均未达到 20 年集装箱船运价指数的相对高度,在这个背景下,通过短期运价催化这两种传统船型的需求仍有难度。

2)汇率:国内出口持续向好,人民币贬值,利好船企短期利润率

短期视角除运价、船价对船企的盈利状况产生影响外,当期货运贸易的进出口增速、汇率变动、原材料价格变动也是 重要的影响因素。站在当下时点,我国从 2022 年初,商品贸易的进出口同比增速有所放缓,叠加 3 月开始大面积疫 情的影响,我国国内货运、航运、空运效率均大幅下滑,这对我国 Q1-Q2 整体的出口贸易产生的不利的影响。然而, 另一有利因素在于近期人民币的持续贬值。截至 8 月 1 日,中国人民银行发布的美元兑人民币中间价达到了 6.7467, 相比年初 6.3~6.4 的汇率,人民币已有较为明显的贬值。考虑到我国重点船舶制造类企业大多海外订单均已美元计价, 因此利润的汇率弹性较强,根据中国重工 2020 年在年报中的测算,当美元兑人民币汇率贬值 1%时,将对利润总额 将造成 7819 万元的损失。而 2020 年美元兑人民币汇率约从 7 下跌到 6.5 的位置,对公司利润造成了超过 5 亿元的 损失。

3)原材料:船用钢板价格从高点下滑 17%,船厂利润空间进一步放大

从原材料的视角来看,当前船板价格依然居于高位,年初以来经历过又一轮上行,但当前已逐渐趋于下滑。钢材成本 是造船行业占比最大的原材料成本,按照船型不同占比从 20%到 30%不等。就手持订单而言,我国造船业当前主要以 散货船(占比 50%)、箱船(占比 14%)和油船(占比 22%)为主。三大船型均为用“钢”大户,据统计,一艘 7.6 万吨散货船用钢量为 1.1 万吨,而一艘 40 万吨矿砂船用钢量达 5 万吨。受大宗商品整体价格上涨的影响,船用钢板 价格也在 2021 年快速上升,尽管年底有小幅回挫,但 2022 年初后便继续上行。根据百川盈孚,船用钢板在 4 月 25 日达到高点,10mm 船用钢板的平均价格为 5848 元/吨,相比年初上涨 4%,此后便持续下滑,截至 8 月 2 日,10mm 船用钢板价格已经下落至 4874 元/吨。纵观 2-3 年的时间维度,我们认为原材料价格回落仍将是大趋势,然而短期内 原材料价格走势仍难以把握。值得乐观的是,当前船价持续走高的背景下,原材料价格的继续回落让船厂毛利率空间 进一步扩大。

总结来看,短期视角下,集装箱运价下调、干散货船运价高位震荡、油船运价上行,表明下游航运企业景气度可能依 船型有所分化。集运运价下调影响了集装箱船的短期租金,影响新签订单,干散货和油船运价对新船订单影响并不直 接。另一方面,今年以来船用钢板价格持续下滑,人民币兑美元汇率相比去年有明显走低,船舶企业短期的利润拐点 将有所显现。

2、中期视角:跨期 2~3 年内,船厂排产渐满,接单质量提升,推动船价上涨

短期视角的运价水平决定了下游航运景气度,其数据频率较快,且波动也较为明显,对短期船舶租金的影响较强,间 接刺激航运公司的造船需求;而汇率、原材料影响的均是短期毛利率和结算方式带来的收益。中期视角则需要关注到船舶本身,考虑到造船工作的时间跨度较大,因此当下的新接订单量和新造船价往往滞后 2~3 年才能反映在造船厂 的业绩中。 首先关注船舶的三大造船指标。根据中国船舶工业行业协会数据,1-6 月,全国造船完工量 1850 万载重吨,同比下 降 11.6%,6 月环比增长 64.2%。新接订单量 2246 万载重吨,同比下降 41.3%,6 月环比大幅增长 107%。截至 6 月底,手持船舶订单量 10274 万载重吨,同比增长 18.6%,比 2021 年底手持订单增长 7.2%。

造船完工量在 6 月呈现较为强劲的环比增长,归因于 4~5 月份国内疫情蔓延,尤其上海地区的核心造船厂的停工, 影响了船期进展。新船订单量在今年各月均同比落后于去年,这主要归因于:1)去年集装箱船运价处于持续上升的 态势,相关航运公司本身即是船东,在运价上行的阶段航运公司收益颇丰,流动资金充裕,有置换船队的可行性;2) 去年同期集装箱船手持订单占运力比重下落到历史新低,仅有 9%,这意味着后续集装箱船运力不足,这为当时的订 单潮提供了必要性,当经历去年的订单潮后,当前集装箱船在手订单占运力比重已接近 25%,一般而言 20%即为警 戒线,若进一步投放订单恐会引起后续运力过剩;3)去年大量的集装箱船订单潮填满了优质船厂的建造产能,因此 船厂排期已经大大延后,船厂接单和船东下单的积极性有所下滑。

另一方面,影响船企中期业绩表现的因素还有船坞的产能利用率和新造船价,二者间的正向关系较强,即高船价往往 反映在产能利用率较高的背景下。尽管当下新接订单增速已经出现较大幅度的下滑,但船价依然再持续提升,这归因 于新签订单增速仍然高于完工订单增速,因此在穿越船厂 700 点产能利用率的荣枯线后,继续增长的订单覆盖率使得 大型船厂的船坞产能面临暂时性短缺,船厂议价能力有明显提高,船价上升。从细分船型来看,我国三大主流船型, 即油轮、干散货船、集装箱船的新造价格指数从 2021 年起便持续上涨,其中油轮新造价格指数相比 2021 年初上涨 了 29%,干散货船新造价格指数上涨了 24%,集装箱船新造价格指数上涨了 32%,集装箱船上涨幅度更大,但不明 显。此外,根据 Clarkson 的全球分船型价格指数的统计,集装箱船的新造价格从 21 年初同比上涨了 53%,超大型 油船的新造价格同比上涨了 35%,散货船的新造价格同比上涨了约 20%。尽管存在幅度上的区别,但整体来说,从 新造价格涨幅来看,集装箱>大型油船>干散货船的位序没有变化。

从中国船舶工业协会发布的中国造船产能利用监测指数来看,我国造船业产能历经 8 年重新回归 700 点荣枯线。在 此前多年漫长的调整中,国内船厂产能结构历经多次调整,然而供过于求的局面始终存在。2021 年新签订单的大幅 增长,使得国内船厂手持订单也稳步增长,空闲船坞的产能利用率快速提升。根据 Clarkson 统计的手持订单覆盖率 指标(即考虑当前手持订单的状况下实现交付所需要的时间),这一指标在 2020 年到达谷底,此后逐步提高,2022 年 6 月生产保障系数已经达到 2.68 年。此外,尽管 1-3 月新签订单同比增速有所下滑,但如果新签订单依然超过船 坞满产所完工的订单,则该指标将继续上行。对于国内重点船厂而言,产能利用率的上升填补了闲置产能,降低了成 本耗费,此外在订单饱满的环境下,船价才有继续提升的空间,而这也解释了为什么新签订单从 20 年 10 月启动, 但在 21 年下半年新船价格才出现较大幅度的回升。

总结来看,中期视角下,船厂的产能利用率自 2021 年以来开始回升,尽管 CCI 依然处于 700 点荣枯线附近,但上 行空间依然较大。手持订单和产能利用率的改善,增强了船企的议价权,新造船价也将有所回升。这都共同保证了船 舶相关企业中期的利润率。

3、长期视角:全球美元周期+船队更新,船舶周期拐点或以呈现

前面分析了看待船舶行业的中短期视角,主要为观测船价、下游航运运价、短期贸易进出口增速、汇率波动、原材料 价格波动等指标,并观测到了当前船价滞后性升高,而运价已经处于下滑,后续运力明显扩张恐引发过剩,且进出口 增速呈现放缓,表明船舶去年的订单高潮已经过去,新签订单在中短期内已经呈现下滑态势。然而人民币贬值+原材 料价格下滑预期,依然能给船舶企业带来一定的盈利弹性。 那么,从长期来看,船舶行业景气度的应该如何判断呢?需要注意的是,船舶行业作为传统的重资产型行业,技术迭代缓慢,历年来三大主流船型一直是油船、干散货船和集装箱船,创新领域主要为船舶动力系统、减排系统和配套设 备,但船体建造过程的工艺方法没有大的变化。因此船舶的市场需求几乎主要来自于保有量的更新和全球 GDP 增长 背景下的贸易量增长。因此,我们长期对船舶行业的景气度的观测,将更为关注全球贸易周期的走势和全球船队的平 均船龄。

首先,看全球贸易周期。造船行业在历史上存在几次明显的上行周期,每轮周期同样伴随着造船业重心的转移:第一 次 1970 年代由欧美转移到日本,第二次 1990 年代由日本转移韩国,第三次 2000 年代由韩国转移中国。同样的,在 每一轮上行周期且造船重心转移的过程中,全球货物出口也迎来激增。而之所以全球货物出口呈现一定周期性,这与 美元周期息息相关。当我们将广义美元指数和 Clarkson 新船成交价格作了历史拟合后,发现每轮美元指数的下行都 伴随新船成交价格的上行。其背后的逻辑在于,当美元走弱,美元相关资产的收益率下降,诱发资金向其他国家流动, 这增加了海外出口型企业的资金可得性。在最新 2020 年的广义美元指数的低点,新船价格指数也迎来上涨的机遇, 全球贸易出口增速也得到提高。尽管近来人民币贬值且美联储加息影响了广义美元指数的走势,但长期来看,美元继 续走弱仍是大势所趋。因此,在全球贸易出口这个视角,船舶行业已经处于上行大周期的起点位置。

其次,关注全球船队的船龄结构。截至 2020 年,船龄在 10 年以下的船舶占总船队规模的 55%,其中 13%的船舶的 船龄大于 20 年,25%的船舶将达到 15 年船龄。一般船舶的寿命在 20~25 年之间,实际上超过 18 岁寿命的船舶经济 性能便大幅下降。上一轮船舶交付的高点在 2010~2012 年间,距今已有 10 年时间,这意味着 2022 年后将逐渐迎来 全球船队的大量更新,预计 2025 年后更新量达到高点。需要注意的两点是:1)中国船队平均船龄较低,大幅低于 全球船队平均船龄,因此后续船队更新将更多来自海外船东,汇率影响较大;2)船队更新节奏同样受环保新规影响, 在国际海洋公约的影响下,部分老旧船队未进行及时的减排处理,则航速会受到限制,从而影响了航运经济性,这也一定程度上刺激了船队更新可能提前到来。

4、船舶周期拐点的探寻:散货船和油船预计将在后续迎来更新周期

那么,什么时候才能真正地迎来船舶企业的业绩拐点呢?我们复盘了中国从 2001 年至 2021 年间的造船完工量、新 接订单量、手持订单量和对应的中国船舶历年的营收状况。我们发现,相比新接订单量和完工量,手持订单量和中国 船舶的营收状况关联度更高(2020 年出现例外,是因为当年中国船舶进行重大资产重组,完全吸收合并了数家联营 企业)。之所以手持订单关联性较强,是因为这一指标不像新签订单或完工订单,只能反映当年状况,其能反映的是 订单跨期长达数年的需求状况,从而更好地关联了船企营收。事实上,也只有在营收上达到了高点,净利润才有反弹 的机会,因为受累于当前较低的产能利用率,船企的资产周转率普遍较低,折旧较高。因此营收提高的同时,不仅有 益于资产周转率的提升,也有利于规模效应的体现,从而改善公司盈利。

从长期来看,船舶行业作为典型的长周期行业,其自身的上行周期往往会持续将近 10 年的时间。上一轮周期始于 21 世纪初,中国入世以及上一轮旧船更新,叠加中国本土的劳动力红利,中国造船业迎来了飞速的发展,直到 2008 年全球金融危机爆发,全球融资情绪大跌,船舶制造需求大幅下滑,新接订单量呈现断崖式下降。 当我们观察各类船型新接订单的规律,我们发现,集装箱船的订单的大幅增长往往领先散货船、油船订单大幅增长大 约 2 年时间。在历史上中国船企新接订单达到高峰的 2007 年往前溯两年,2005 年也正好是集装箱船的一轮新签订 单大幅增长的契机。考虑到当前集装箱船市的高景气,且上一轮船市整体的高点至今已超过 10 年,因此我们初步判 断,2021 年的集装箱船市的景气上行,虽然并非船市的全面复苏,但已经是全面复苏的先声,其背后的逻辑为:

1)散货船和油船的平均船龄从 2014 年以来便持续增长。一般来说,船舶的设计寿命为 25 年,但一般达到 18 年后, 经济性便大幅下滑,故而平均船龄在接近 14 年时,就已经有相当比例的船只达到 18 年船龄,因此旧船更新迫不 容缓。2022 年 6 月,全球散货船的平均船龄已从 5 年前的 8.7 年升至 11.4 年;集装箱船的平均船龄从 11.6 年升 至 14.1 年;而油轮的平均船龄为 12 年,高于 2017 年的 10.3 年。 此外,需要留意的是,尽管当下散货船和油船船龄已有明显增高,但新生运力依然不足!事实上,散货船和油船 在 2016 年以来持续度过最为黑暗的 5 年,在这 5 年内,两种船型年均新签订单量仅有 2000 多万载重吨,这导 致截至 2022 年 4 月,集装箱船手持订单占运力之比达到 26.4%(已经高度饱和),而干散货船和油船的手持订 单占运力之比仅有 6.6%和 6.3%。 无独有偶的是,当散货船和油船这两类主流船型新签订单严重不足,且后续运力补充缓慢的背景下,船队正逐渐 迎来上一轮 02~10 年的新船老龄化趋势。这势必导致未来数年内干散货船和油船的平均船龄快速攀升。

接下来我们做了个简要的测算,考虑未来几年如果继续维持 16~21 年的订单趋势,全球散货船和油船的需求缺口 会有多大。我们将超过 18 年船龄的船舶定义为老旧船舶,那么 2004 年完工交付的船舶将在 2022 年成为老旧船 舶,后续可以此类推。假设 2022~2024 年完工的订单分别为 2019~2021 年新签的订单,而 25 年及之后的完工 量我们保守假设为 2016~2021 年平均年度新签订单量,以此考虑在保守估计下,会存在多大的需求缺口。 此外,我们还预计了未来每年全球贸易呈现年均 4%的增长。而受制于低硫油切换的不确定性,未来船舶的平均 航速可能会下降。根据 Clarkson,自 2008 年以来,平均船速实际已经大幅下降,全球舰队的平均速度下降了 16%, 集装箱船的平均航速下降了 24%,而散货船和油轮的平均航速同期分别下降了 16%和 19%。我们假设后续 10 年 平均每年航速下降 1%(结合平均船速 12 节,且速度每下降 0.5 节,就会吸收 3%左右的运能),那么也意味着 后续 10 年每年运力效率下滑 0.72%。

由上述测算可知,如果后续依然保持散货船年均完工 2440 万载重吨、油船年均完工 2820 万载重吨的低水平(这 两个数字是 2016~2021 年均新签订单数额),那么未来 10 年散货船和油船将面临越发扩大的需求缺口。从细分 船型来看,在未来 5 年内,油船面临的需求缺口将大于散货船,而 5 年后散货船面临的需求缺口将快速放大。无 论怎样,为了应对后续的产能缺口,这两类主流船型势必在后续产生大量订单,且新签订单平均增速将明显高于 过去五年。

2)集装箱船单船价值量高于干散货船与油船。因此这一船型订单量的大增,会吸引船厂挪用更多的船坞制造集装箱 船,从而减缓干散货船和油船的新船下水速度。结合第一点,在平均船龄本就高增的背景下,主流的干散货和油 船船型的新完工量还被集装箱船挤出,将集中导致在未来 2-4 年内,干散货船和油船的船队结构快速老化,全球 运力短缺,由此产生大量更新需求,不仅将提高新造船价,也将大幅刺激船厂的接单量。

3)未来还存在船舶、航运市场的环保新规推动。历史上,航运板块自律性组织 IMO 就已针对硫排放、碳排放、生物污损、水下噪音等板块提出种种约定。2016 年,IMO 规定从 2020 年 1 月 1 日起,全球船用燃油中的硫含量标准, 将从 3.5%降低至 0.5%。根据《压载水公约》,所有船舶在 2024 年 9 月 8 日之后都需要安装压载水管理系统。 克拉克森数据显示,目前全球船队中已安装压载水系统的船舶仅有 17.2%,预计到 2024 年全球仍有 15000-20000 艘船的压载水处理系统的安装需求,并在 2022 年迎来安装高峰。此外 2023 年 IMO 硫排放新规将施行,届时预 计有 85%的集装箱船需要通过降速来满足 EEXI 要求。未来几年层层新规的颁布,将大大降低现有船队继续运转 的经济性,从而驱使船东更换更多满足新规的船只,进而促进下游对船厂造修业务、船配业务的需求。

二、大周期来临之际,我们需要把握怎样的行业变化?

1、沉沦的 10 年,龙头悄然成长,有望率先乘风而起

在过去十年内,国内造船产业经历了持续的产能出清,行业马太效应越发显著。中国造船行业的 CR5 从 2010 年的 70%左右的水平提高到当下超过 80%的水平。国内造船的两大龙头,中国船舶和中国重工也已经实现了实质意义上 的重组,其共同的控股集团公司中国船舶集团已经在逐步整合两大造船集团内部的业务。

从全球造船市场的产能集中度提升的视角来看,全球活跃的船坞在 2007 年的船市高点位置,数量达到了 678 座,而 此后便逐步下滑,2021 年该数值仅为 274 座。这也表明,在世界头部的船企产能并未明显收减的背景下,未来船舶 订单将更多地向头部企业靠拢。中国船舶集团在克拉克森统计的全国船厂排名中,旗下造船类子公司在前 10 名中占 据了 5 名,在前 20 名中占据了 10 名。其中沪东中华(属于中国船舶集团但不属于上市公司)、外高桥造船和江南 造船包揽前三名。在未来船市景气持续向上的背景下,可能存在二三线船厂扩产船坞的可能性,但决策周期+建造周 期一般会在 2-3 年之间,届时中国船舶集团内部已经获得大量订单,取得先发优势。

另一方面,在景气度较低的十多年中,中船集团、扬子江船业和中远船业等头部船舶集团在该领域的话语权也越来越 强。而这通常来说也意味着,在萧条期内从价格厮杀中幸存下来的船企,往往也能在下一轮周期上行阶段收获更多。 因此,从制造业的角度来看,尽管国内龙头,如中国船舶近几年业绩下滑明显,但仍未明显收缩自身的资产规模,哪 怕近几年处于业绩低点,处置固定资产的现金流入也大多低于购置资产的现金净流出。这在周期底部或产能过剩阶段, 可能会拉低 ROE,而在周期顶部或产能短缺的阶段,龙头公司的利润弹性也会格外充足。

除了船舶行业集中度持续提升外,船舶大型化亦是近 10 年来船舶发展的重要脉络。我们统计了 2008 年到 2019 年的 三大主流船型(散货船、油船和集装箱船)的完工量吨位分布,发现:1)无论是哪类船型,在这 10 年间均呈现大吨 位船舶比重越来越大的趋势,对于油船,20 万载重吨的 VLCC 油船的吨位占比从 2008 年的 16.9%上升到 2019 年的 26.6%;对于散货船,大于 10 万载重吨的好望角型散货船的吨位占比从 2008 年的 12.8%提升到 2019 年的 19.3%; 2)集装箱船的大型化趋势更加明显且确定,大于 8000Teu 的集装箱船的完工吨位占比从 2008 年的 29%上升到 2015 年的 87%,而在这之后,吨位分布的结构便比较稳定了。

然而,大型集装箱船的建造往往使得船队运力膨胀速度过快,这在事实上压低了船厂的利润空间。船舶建造的定价与 船舶载货量关联较弱,而与建造过程的工料成本关联更强。在船舶大型化发展的过程中,船体表面积的扩张速度远小 于容积的扩张速度,尤其对于集装箱船舶本身货种较轻的情况下,集装箱可以通过增加垒箱高度进一步提高载货量, 这表现为大型集装箱船的单位标箱的合同造价低于中小型集装箱船。因此,大型集装箱船的下水往往并不会为船厂带 来和提供的运力等比例的收入,而下游运力一旦得到满足,船厂就会陷入产能过剩的危机中。

船舶大型化的背后,隐含着船东对造船要求的提升。一般来说,更大型的船舶需要更全面和复杂的船舶设计,且可能 面对更复杂多样的海洋载荷条件,因此龙头企业的竞争优势得到凸显。此处我们考虑修载比,即船舶的修正总吨/载 重吨(CGT/DWT),修正总吨即补偿总吨,由船舶货物总量乘以船舶类型系数得出。这一指标通常用来衡量船只的建造难度,数值越大代表在相同载重吨位情况下,船舶的货运价值更大。该指标已从 2020 年的 0.356 上升到目前的 0.536,创历史新高,涨幅更是达到 50.6%,这也意味着大型化不仅仅是等比例地对小型船只的放大,而是在做大总 吨位的同时,使得货运价值呈现更高幅度的增长,而推动这一过程的,往往也是行业内的龙头。

2、核心船配设备市场是高毛利战场,国内企业奋力争夺

对造船厂而言,进行船舶总装是利润率极低且门槛极低的业务,因此船舶配套装置的生产能力成为衡量船厂竞争力的 关键因素。然而,较为高端的船舶配套设备,一直是我国船舶制造业“卡脖子”的业务。我国在改革开放之处,安排 了“出口船、远洋船设备国产化”的 12 条龙专项计划,引进了近 50 项船舶配套设备许可证专利技术,一度推动我国 船舶配套设备的国产化率达到 80%。然而 90 年代以来,全球造船业开始大分工,低利润率且劳动密集型的船舶组装 业务向国内转移,而较为高端的船舶配套设备业务则被海外保留,我国船舶配套设备与海外设备的差距不断拉大,国 际船东对国产设备采纳率也很低。2007 年国家出台了《船舶配套业发展“十一五”规划纲要》,提出要提高船舶配 套设备的平均国产化率,此后工信部出台的《船舶配套产业能力提升行动计划(2016-2020 年)》,制定了主流船 型平均国产设备装船率达到 80%以上,高技术设备装船率达到 60%以上,2025 年实现本土化船用设备平均装船率达 到 85%的目标。

典型的船舶配套设备包括船舶发动机、锚链、螺旋桨、压载水舱、脱硫/碳塔等。首先看船用发动机,目前全球船用 柴油机主要产自韩国、中国及日本,中国占据大约三分之一的市场份额。目前中国的中速柴油机在国际市场处领先地 位,而先进的低速柴油机近年来也有了较快的发展进展。中国船用柴油机市场基本被南北船下属企业垄断。例如在船 用低速柴油机市场,沪东重机和大连船柴占据 80%左右的市场份额;而船用中速柴油机市场 70%以上的市场份额则 由潍柴重机、中船动力和沪东重机占据。 此外,船用压载水舱和脱硫塔也是价值量高且存在较大渗透空间的品类。船舶的压载水舱是放置压载水的船舱,用于 调整船舶的重心位置、浮态和稳性。2004 年,《2004 年国际船舶压载水和沉积物控制及管理公约》颁布,此后中国 船级社(CCS)也根据压载水管理公约进展情况发布了《压载水公约实施指南》。新的公约要求,公约一旦生效,适 用的所有船舶只有持有有效的压载水管理证书才能运营,没有任何缓冲期。对于新造船,也要求 2016 年以后建造的 船只,必须在建造时就安装压载水处理系统。公约正式生效日为 2024 年 9 月 8 日,而截至 2020 年底,根据克拉克 森的数据显示,全球船队中已安装压载水系统的船舶仅有 17.2%,预计到 2024 年全球仍有 1.5 万-2 万艘船的压载水 处理系统的安装需求,并将在 2022 年迎来安装高峰。

我们进一步测算了在公约要求推动下,压载水舱在未来数年能为船企带来多少销售额。我们基于以下的假设: 1)假设条约规定的所有运营船舶均在 2024 年达到安装压载水系统的要求; 2)在假设一下,假定每年安装压载水系统的船舶比例等比例增长,2020 年该比例为 17.2%,要在 2024年达到 100%, 则每年需增长 20%; 3)因为新造船已全部满足压载水系统的安装要求,所以我们的测算对象全是 2016 年以前的老船。我们假设每年船 队自动退役或拆解的比例为 5%; 4)根据《压载水处理系统市场现状及趋势》,假设每套压载水系统售价为 50 万美元,假设未来美元兑人民币汇率稳 定在 6.7 倍。

综上所述,压载水系统在公约推动下,2021~2024 年将带来合计 300 亿美元的收入,相比之下,2020 年全球压载水 系统的销售额也仅有 28.7 亿美元,我们预计未来几年相应船队将迎来密集的压载水舱安装需求。 此外,关于硫排放的 IMO2020 已于 2020 年 1 月 1 日正式施行。出于对高低硫油价之差和 LNG 动力的高成本考虑, 在原有动力设施的基础上安装脱硫塔已保证排放条件成为诸多船东的选择。根据克拉克森,2019 年共有 1463 艘船完 成加装脱硫塔的工作,而脱硫塔加装本身也属于造船厂高毛利率的业务之一,由此给诸多船厂带来较大的利润回报。 2020 年,船舶修理板块,除了特检作为最大的作业类型外,占比第二大的就是包括脱硫塔在内的环保设备加装。而 当年由于疫情影响,油轮翻新、海工装置改装等修船作业量大幅度减少。

安装脱硫塔的考虑同样基于油价,2020 年全球油价暴跌大幅缩小了高低硫油价的差距,使得安装脱硫塔的经济性减 弱。当年脱硫塔的安装量同比下降了 29%。鉴于脱硫塔的安装与油耗经济性密切相关,VLCC 船型在当前所有船型中 安装脱硫塔的比例最高,达到了 39%,且另外有 5%的船队已在计划改造,原因在于当全球原油价格上涨时,VLCC 船自身体积庞大,航速慢且耗油量高,高低硫油价差异较大,当下未安装脱硫塔的 VLCC 型船基准航线的现货收益仅 为 500 美元/天。尽管 VLCC 型船的脱硫塔装船率高,从全船队来看,全球安装脱硫塔和转型的占比依然较少,根据 Alphaliner 统计,2020 年初集装箱船队中安装脱硫塔的比例仅 7%左右,2021 年 12 月这一比例达到了 15%,成长空 间依然较大。且如果考虑包括集装箱船在内的所有船队,这一比例在 2020 年底更是只有 3.9%。对具备此安装工艺的造船厂而言,未来该业绩仍有较强的业绩弹性。

3、新能源大潮涌来,传统动力船舶面临挑战

减排设备的加装往往只是实现船舶低排放的中间技术路径,从中长期来看,选择清洁能源驱动的船舶的经济性更强。 我们发现,在每轮传统造船的重要节点,清洁能源船舶的订单均能实现突破性增长。LNG 动力船的第一个快速增长 点起于 2011 年,彼时传统船企基本完成上一轮高峰期船舶的建造,此时传统类别的补充型运力需求相对较低,带来 了 LNG 动力船的增长。另一个快速增长点起于 2021 年,彼时是船市回暖、新签船舶订单大幅增长的背景,而原先 高峰期承建的大量老旧船舶逐渐退出市场,新接运力选择 LNG 动力船的优势更加明显,因此也带来了快速增长。

当前,清洁能源的船舶仍以 LNG 船为主,LPG 船和甲醇动力船尚未处于放量期。近 10 年以来,所有采用绿色动力 的主力船型中,LNG/LPG 类的双燃料船的订单比重最大,达到 95%,而甲醇类、乙烷类、生物质能、氢能类的船舶 占比仅为 5%左右。尽管 LNG 船无法百分百地阻止船舶运行过程中的碳逃逸,但相比传统动力型船,在减排方面已经 有了出色的进步。考虑到当前处于船舶大周期的起点,后续老旧船只更换,采取 LNG 动力形式的激励将更强。

尽管采用 LNG 动力形式、减少碳排放的途径格外诱人,LNG 船本身建造难度高企也阻碍了绝大多数船企涉足此领域。 LNG 在运输过程中需要保持液态形式,而维持液态的温度达到零下 160 多摄氏度,因此货舱材料必须保证绝对的抗 低温性能。另一方面,在海上长达数十天的运输过程中,作为高危易爆的 LNG 一旦发生泄露将导致不可挽回的后果, 因此对舱壁需要做特定的防破碎处理,需要满足低导热性、低膨胀系数和高塑性、高韧性等特点。 2012 年以前,LNG 船几乎是韩国的天下,而 2012 年以后,中国突破了“殷瓦钢”技术,沪东中华开始接触 LNG 船 只的建造,并成为国内唯一一家具备 LNG 船建造能力的船企。近年来,大船集团、江南造船厂也进入到 LNG 船的 开发领域,标志着我国船企建造能力的持续提高,而 2022 年上半年我国 LNG 船的订单份额也提高到 29%。若未来 船舶行业的新能源趋势愈演愈烈,则我国当前积累的替代燃料船只的建造经验将大放异彩。

4、军品业务同步放量,海防建设稳步推进

2021 年,全国财政安排国防支出预算达到 13795.44 亿元(其中中央本级安排达到 13553.43 亿元),比上年预算执 行数增长 6.8%。事实上自 2011 年以来我国的国防支出总额的年增速便相对稳定,大多处于 6%-12%的增长区间之 内。国防支出主要包括三部分,军队人员开支、训练开支和装备开支。其中装备开支的部分涉及到陆海空三军,而海 军方面的装备开支则与相关造船企业的军品业务息息相关。例如中国船舶旗下的江南造船厂,是我国诸多类型军船的摇篮,防务装备包括了从第一代到第四代的导弹驱逐舰,万吨级新型驱逐舰等;再例如大连造船厂,具备大型战舰的 生产能力,且拥有导弹驱逐舰和导弹潜艇的生产能力,武昌船舶重工集团则承担了部分新型潜艇、扫雷艇、护卫舰等 中小型军舰的生产任务;中船防务旗下的黄埔文冲,建造交付了新型导弹护卫舰、导弹护卫艇、大型气垫登陆艇、测 量船等海军先进装备,产品在亚丁湾护航、海外撤侨、联合军演等一系列重大军事和外交任务中屡立战功。

军品业务价值量相对稳定,多采用成本加成法,受原材料价格上涨的影响较弱。我国当前国防预算占 GDP 的比重低 于全球平均水平,更明显低于美国,且海军建设依然任重道远。因此未来海军装备的采购和舰艇的大量下水是必然趋 势,且随着技术的提升,价值量也是提升的。 2021 年 4 月 23 日,海军三型主战舰艇——长征 18 号艇、大连舰、海南舰在海南三亚某军港集中交接入列。

三、“南北船”头雁高飞,从雁乘风而上

那么,在船舶大周期的增益下,哪些上市公司有望从中获益呢?我们认为,船舶相关的上市公司呈现“雁阵”模式, 中国船舶集团旗下子公司几乎占据国内造修船市场 50%+的市场份额,因此“南北船”将以“头雁”的方式引领行业 的增长;除此以外,诸如振华重工、亚星锚链、中船防务、中船科技等港口、船舶配套设施、特种船建造的标的,也 将以“从雁”的姿态,持续受益于行业长期增长的大逻辑。尤其亚星锚链、中船科技还将同时受益于海上风电的发展, 兼具 10 年维度的增长确定性和中期的业务弹性。

1、中国船舶:全球船舶建造能力一流的造船龙头

中国船舶是中国船舶集团旗下的重点控股型企业,因为整合了南方包括外高桥造船、中船澄西、江南造船等知名造船 厂,俗称“南船”。公司前身为原“沪东重机股份有限公司”,于 1998 年 5 月在上海证券交易所挂牌上市,以船用 低速柴油机为主要业务。2007 年,在船舶全行业高度景气的背景下,中国船舶通过定增实现资产重组,收购中船集 团下属的外高桥造船、中船澄西等民品资产,一跃成为国内造船上市企业的龙头。2017~2020 年间,公司持续进行 资产合并重组,收购了江南造船、广船国际等国内一流军民品造船企业。

公司主要业务包括船舶造修及海洋工程、动力装备、机电设备等,其中船舶造修及海洋工程的收入占比最大,2021 年达到 85%,实现销售收入 500.89 亿元,销售毛利率为 8.99%;动力装备和机电设备的销售收入分别为 61.47 亿元 和 40.76 亿元,毛利率分别为 15.72%和 11.20%。由此可见,中国船舶的收入占比最大的造修船和海洋工程业务的 毛利率也最低,影响了利润表现。尽管 21 年中国船舶共承接民品船舶 132 艘/1211.17 万载重吨,吨位数完成全年计 划的 164.37%,但船舶造修和海洋工程业务在 21 年依然表现乏力的原因在于:1)21 年确认收入的订单往往来自于 数年前签订的低价质量订单,且叠加 21 年船板价格高企,对利润率影响较大;2)船企扩产周期相对较慢,在过去几 年行业低景气的背景下,扩产决策会更加谨慎,因此业绩转舵节奏也会较慢;3)2021 年全国海工市场依然较为黯淡, 业内代表性公司均产生大量资产减值损失。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

薛定谔的喵了:

中国船舶(SH600150)中国重工(SH601989)中船防务(SH600685) .

餐谋长-远哥:

中国船厂新船交付量在2021年达到2013年以来的最高水平。然而,2022年上半年,由于受到2020年较低签单量对生产计划的滞后影响,以及疫情对生产经营活动造成的短暂冲击,新船交付量同比下降了13%。纵观全年,目前的下降是暂时的,中国船厂正在全力追赶进度,未来交船量将很快回升。

交付上升,船型结构优化

2016-2020年,中国船厂新造船交付量保持相对稳定,平均年交付量约1 160万修正总吨。2021年,在航运市场强势复苏的背景下,中国船厂交付量达1 370万修正总吨,同比大幅上升23%,达到2013年以来的最高水平。

中国船厂近年来进一步优化了船型结构。以修正总吨计,2021年散货船交付占比39%,远低于2011-2015年平均54%的比重,而集装箱船和气体运输船的占比正在稳步提高。

双重冲击,交付短暂下滑

2022 年至今,中国船厂交付量同比有所下降,主要受到以下两个因素影响。

一是2020年相对较低的签单量。2022年年初,中国船厂手持订单中计划今年交付的新船仅1 250万修正总吨,较2021年年初的交船计划下降16%。在此背景下,2022年一季度中国船厂新船交付量320万修正总吨,同比下降11%。

二是今年3月上海暴发的疫情。上海三大造船厂于3月下旬停工停产,4月底开始逐步恢复生产活动。2021年以修正总吨计,上海三大造船厂的交付量占当年中国船厂交付总量的17%。同时,由于疫情影响船用原材料和设备物流供应链的正常运转,上海周边省份如江苏的生产活动也受到一定限制。2022年4月,中国船厂仅交付80万修正总吨的新造船舶,同比下降24%,其中上海三大造船厂当月无新船交付。

生产恢复,交付再攀高位

随着疫情影响逐步消退,上海及其周边省份船厂的生产活动和物流供应链已基本恢复正常。6月中国船厂交付量达129万修正总吨,同比降幅收窄至8%。2022年上半年,中国船厂新船交付量同比下降13%。回顾2020年,同样受到疫情影响,中国船厂2月和3月的新船交付量同比大幅下降46%,但全年交付量仍达到1 110万修正总吨,同比仅小幅下降5%。鉴于此,中国船厂有能力在今年下半年抢回因疫情延误的工期。据克拉克森研究预测,2022年中国船厂交付量将达1 190万修正总吨,较前几个月的预测交付量有所调高,且高于2016-2020年的平均交付水平。

考虑到运费市场仍处于高位及手持订单充足,中国船厂交付量有望从明年开始再次上涨。据克拉克森研究预测,2023年中国船厂交付量将达到1 420万修正总吨,超越2021年。展望未来,随着中国船厂供给端产能的小幅释放,叠加燃料转换背景下的船队更新需求,未来十年中国船厂的交付量或将保持高位水平。

来源:《中国远洋海运》2022年9月刊中国船舶(SH600150) 中船防务(SH600685) 中国重工(SH601989)

一路项北:

免责声明:内容来源于网络,友情分享,本文不做买卖依据,如侵权请后台留言删文!

新一轮造船上行周期已来、船龄老化+环保政策是根本驱动力: 造船行业通常呈现20年左右的大周期,08年金融危机后,行业已沉寂10多年,本轮扩张周期从20年10月开始,集装箱船率先爆发,LNG船随后,未来油轮、散货船有望接力。需求端来看,船龄老化、环保政策是本轮周期核心驱动力,将带动造船需求持续向上。供给端来看,全球竞争格局从中日韩三足鼎立到中韩双寡头竞争,中国造船实力大幅提升,LNG船取得突破。供需缺口持续扩大,有望带动新船价格再创新高。

“买方市场”逐渐转向“卖方市场”、未来船厂盈利将持续修复: 短期来看,钢材价格、汇率改善带来船厂业绩改善;中长期来看,21年以来的高价订单为业绩向上提供确定性。总体来看,随着全球船舶行业供需缺口扩大,船厂在产业链的地位不断提升,未来船厂报表也会持续向好。

重点推荐: 中国船舶、中船防务、中国重工、亚星锚链。

中国船舶(SH600150) 中船防务(SH600685) 中国重工(SH601989) #船舶# #海运# #上证指数#

周期与趋势:

1、选股:操作处于上行周期的品种。

2、择时:高抛低吸,+号加仓,x号减仓。

中国船舶 月线级别 走势结构图:

中国船舶 周线级别 走势结构图:

中国船舶(SH600150)

中国重工(SH601989)

中船防务(SH600685)

寻龙实战宗师--老金:

静寂10年后,新一轮造船上行周期已开启。行业供需缺口持续扩大的背景下,预计本轮新船价格有望再创新高。

中国船舶集团旗下大船集团,联合中船贸易再次承接波兰船东PZM公司4艘37000吨大湖型散货船建造项目

8月31日,。这标志着大船集团已获得该船东8艘大湖型散货船订单,目前该船型手持订单量跃居世界第二。

中信建投表示,静寂10年后,新一轮造船上行周期已开启。当前头部船厂排产已至2025年以后,甚至2027年,本轮新船价格上升幅度近30%,行业供需缺口持续扩大的背景下,预计本轮新船价格有望再创新高。

疫情扩散对世界各国的经济和社会生活成了巨大的影响,同时也对我国的船舶行业造成了空前的冲击。如今,由于国内疫情得到了有效的控制,全球贸易复苏,而实际运力出现缺口,带动以集装箱船为首的航运价格飙升,航运公司盈利快速改善,扩张意愿强烈,带动新船订单快速上涨。2021年全球船舶新接订单量达1.33亿载重吨,同比增长约93%。

其中,2021年集装箱由于运价大幅上涨带动新接订单飙升,新船订单同比增长超300%,近期运价有所回落,但仍处高位。LNG船方面,因俄乌冲突导致欧洲或将采用海运方式替代俄罗斯管道气,根据Clarksons评估,若俄罗斯-欧洲的大部分管道天然气贸易被逐步取消,则2030年全球LNG贸易量将达到6.2亿吨;若LNG 取代所有俄罗斯出口至欧洲的管道天然气,且亚洲LNG贸易增长不受影响,全球LNG贸易量可能从2021年的4.01亿吨增长至6.95 亿吨,带来约110艘LNG船的运力需求。

据中国海运表示,新船的涨价趋势没有变化,公司现在的订单很多,而且订单安排到了2026年。中国船舶集团上半年净利润增长22.22%,利润总额增长21.27%;民用船舶行业在年初的任务中,已经超额完成了今年的任务,新订单和新订单数量继续位居世界首位。

成本方面,新船成本大体分为原材料、设备、劳务费三块,原材料占比约26%-33%,设备占比约45%-52%,劳务费占比约24%-26%,原材料中钢材占比高达65%-70%,直接钢材费用对应在总成本中占比约17%-23%,另外很多零部件也涉及钢材。此外,造船周期相对较长,因此若在采购原材料时期,造船钢板价格相较于签单时期出现明显下滑,则将带来造船利润的弹性空间。

据广发证券研报中数据显示,今年5月份以来,大宗原材料价格相较于去年Q2到Q4季度有明显下滑,截至目前,7月造船钢板(全国普8mm厚度中板)平均价格4793元/吨,同比下滑18.8%,相较于去年5月的价格高点下降24.5%。同时,近期工业和信息化部原材料工业司副司长冯猛表示,8月第4周,螺纹钢、铜、铝、水泥、平板玻璃价格分别较去年最高点下降33%、17%、23%、28%、38%。钢材价格回落带来船厂盈利能力改善。

据民生证券估算,船舶的目前更换周期约为25年,意味着1996-2011年的造船上行周期的新增船已于2021年进入换船周期,且2023年开始执行的船舶排放管理新规可能刺激换船需求提前释放。对于非更新需求假设参考最近10年全球贸易额复合增速(约3%),假设未来维持3%的复合增速,预计2025/2030/2035年三大船型交付量分别是2021年的1.31/1.69/3.21倍。民生证券认为,三大船型集装箱造船需求已率先复苏,油船目前虽需求偏弱但在俄乌冲突的刺激下可能出现全球运距的拉长,对油船需求有部分拉动,同时考虑到2021年换船周期或已开启,建议关注造船行业相关公司。

广发证券表示,近期大宗原材料价格出现显著下行,船舶制造行业利润率有望改善。当前行业处于周期底部复苏阶段,船价持续上行,船厂排单饱满,在钢价下行的背景下,造船厂盈利能力有望进一步实现改善,该行建议积极关注未来需求端的复苏与成本的改善。

龙头中国船舶,

个股方面,推荐造船行业

中国重工、中船防务

建议关注等。

相关概念股:

中国船舶(600150.SH):经营范围包括以舰船为主的军品科研生产等。拥有7家造修船企业,年造船能力500万吨。造船能力雄厚,工艺精湛,能建造各类型军民用船舶。

中船防务(600685.SH):公司以造船为核心业务,可设计建造符合世界各主要船级社规范的3-6万吨级灵便型液货船,产品涉及大型钢结构、港口机械、电梯、机电产品及软件开发等。

中国重工(601989.SH):是中国船舶重工集团公司的上市公司之一。经营范围是船舶配套产品设计、制造、销售和租赁,船舶配套技术开发和服务等。

天海防务(300008.SZ):公司设计的主要产品包括各种类型干散货船、集装箱船、液货船、液化气船、起重船、打桩船、半潜船、浮船坞、海洋工程辅助船舶、海洋工程辅助平台、海上风电安装平台、海洋工程铺管船、饱和潜水支持船等。

半亩水杉:

8月31日,中国船舶集团旗下大船集团,联合中船贸易再次承接波兰船东PZM公司4艘37000吨大湖型散货船建造项目。这标志着大船集团已获得该船东8艘大湖型散货船订单,目前该船型手持订单量跃居世界第二。中信建投表示,静寂10年后,新一轮造船上行周期已开启。当前头部船厂排产已至2025年以后,甚至2027年,本轮新船价格上升幅度近30%,行业供需缺口持续扩大的背景下,预计本轮新船价格有望再创新高。相关概念股:中国船舶(600150.SH)、中船防务(600685.SH)、中国重工(601989.SH)、天海防务(300008.SZ)。

疫情扩散对世界各国的经济和社会生活造成了巨大的影响,同时也对我国的船舶行业造成了空前的冲击。如今,由于国内疫情得到了有效的控制,全球贸易复苏,而实际运力出现缺口,带动以集装箱船为首的航运价格飙升,航运公司盈利快速改善,扩张意愿强烈,带动新船订单快速上涨。2021年全球船舶新接订单量达1.33亿载重吨,同比增长约93%。

其中,2021年集装箱由于运价大幅上涨带动新接订单飙升,新船订单同比增长超300%,近期运价有所回落,但仍处高位。LNG船方面,因俄乌冲突导致欧洲或将采用海运方式替代俄罗斯管道气,根据Clarksons评估,若俄罗斯-欧洲的大部分管道天然气贸易被逐步取消,则2030年全球LNG贸易量将达到6.2亿吨;若LNG 取代所有俄罗斯出口至欧洲的管道天然气,且亚洲LNG贸易增长不受影响,全球LNG贸易量可能从2021年的4.01亿吨增长至6.95 亿吨,带来约110艘LNG船的运力需求。

据中国海运表示,新船的涨价趋势没有变化,公司现在的订单很多,而且订单安排到了2026年。中国船舶集团上半年净利润增长22.22%,利润总额增长21.27%;民用船舶行业在年初的任务中,已经超额完成了今年的任务,新订单和新订单数量继续位居世界首位。

成本方面,新船成本大体分为原材料、设备、劳务费三块,原材料占比约26%-33%,设备占比约45%-52%,劳务费占比约24%-26%,原材料中钢材占比高达65%-70%,直接钢材费用对应在总成本中占比约17%-23%,另外很多零部件也涉及钢材。此外,造船周期相对较长,因此若在采购原材料时期,造船钢板价格相较于签单时期出现明显下滑,则将带来造船利润的弹性空间。

据广发证券研报中数据显示,今年5月份以来,大宗原材料价格相较于去年Q2到Q4季度有明显下滑,截至目前,7月造船钢板(全国普8mm厚度中板)平均价格4793元/吨,同比下滑18.8%,相较于去年5月的价格高点下降24.5%。同时,近期工业和信息化部原材料工业司副司长冯猛表示,8月第4周,螺纹钢、铜、铝、水泥、平板玻璃价格分别较去年最高点下降33%、17%、23%、28%、38%。钢材价格回落带来船厂盈利能力改善。

据民生证券估算,船舶的目前更换周期约为25年,意味着1996-2011年的造船上行周期的新增船已于2021年进入换船周期,且2023年开始执行的船舶排放管理新规可能刺激换船需求提前释放。对于非更新需求假设参考最近10年全球贸易额复合增速(约3%),假设未来维持3%的复合增速,预计2025/2030/2035年三大船型交付量分别是2021年的1.31/1.69/3.21倍。民生证券认为,三大船型集装箱造船需求已率先复苏,油船目前虽需求偏弱但在俄乌冲突的刺激下可能出现全球运距的拉长,对油船需求有部分拉动,同时考虑到2021年换船周期或已开启,建议关注造船行业相关公司。

广发证券表示,近期大宗原材料价格出现显著下行,船舶制造行业利润率有望改善。当前行业处于周期底部复苏阶段,船价持续上行,船厂排单饱满,在钢价下行的背景下,造船厂盈利能力有望进一步实现改善,该行建议积极关注未来需求端的复苏与成本的改善。个股方面,推荐造船行业龙头中国船舶,建议关注中国重工、中船防务等。

相关概念股:

中国船舶(SH600150):经营范围包括以舰船为主的军品科研生产等。拥有7家造修船企业,年造船能力500万吨。造船能力雄厚,工艺精湛,能建造各类型军民用船舶。

中船防务(SH600685):公司以造船为核心业务,可设计建造符合世界各主要船级社规范的3-6万吨级灵便型液货船,产品涉及大型钢结构、港口机械、电梯、机电产品及软件开发等。

中国重工(SH601989):是中国船舶重工集团公司的上市公司之一。经营范围是船舶配套产品设计、制造、销售和租赁,船舶配套技术开发和服务等。

天海防务(300008.SZ):公司设计的主要产品包括各种类型干散货船、集装箱船、液货船、液化气船、起重船、打桩船、半潜船、浮船坞、海洋工程辅助船舶、海洋工程辅助平台、海上风电安装平台、海洋工程铺管船、饱和潜水支持船等。

@今日话题#今日看盘##股民日常##船舶制造股大涨中国船舶触板#

有点资讯:

中船防务(SH600685)中国船舶(SH600150)中船科技(SH600072)造船新周期已至四大证据:(1)订单爆发式增长;( 2 )船价大涨;(3)船位排期普遍已经到2025-2026年;(4)以LNG船为代表的高附加值船型订单大增网页链接

用户7885498702:

中船防务(SH600685) 没有量,老老实实跳水跌停,重复一月份走势

用户7885498702:

中船防务(SH600685) 上午拉下午跳水,重复一月份走势,创新低

用户7885498702:

中船防务(SH600685) 无量反弹,上午拉下午跳水

用户7885498702:

中船防务(SH600685) 上午拉下午跳水,重复一月份走势,创新低

Nozf:

船舶板块真的很好,今天看怎么样?早上也给机会了,前天昨天大跌就是机会,恐慌的时候是找借机回调的股票,不是乱买乱卖。中船防务(SH600685) 中国船舶(SH600150)

雪月霜:

中国船舶(SH600150)中船防务(SH600685) 造船业不是造箱船和散货船,他包含lng运输船,滚装船,箱船,油船和散货船,他本质上是供需失衡,这也是ccfi数据和bdi数据跟船周期根本不同步的原因,70年代需求爆发是油船,主要原因是苏伊士运河危机导致大船代替小船,并且船舶到了替换时间点,90年代你看下bdi数据有变化吗?其实一直在低点,为何船周期爆发,那是70年代周期高点到了更换时间,bdi暴涨达到历史新高是在中国入世后的07年,那是特殊原因造船的,属于几十年一遇,甚至百年一遇的高点,其实过去你看下数据都知道船周期跟某个航运数据根本不同步,但是时间跨度却稳定在15~20年之间,为何,这是船舶经济使用寿命,因为船制造年限不是均匀制造,这导致替换需求是有变化的,这才是船周期根本,简单说03~07年建造的船舶在2023年以后开始要更换了,而新的环保标准加速这个到来,你看下03~07年订单,再1亿~2亿载重吨之间,仅仅更换就远超目前生产能力,考虑到长鞭效应和市场增量,这绝对是超级周期,而且目前高附加值lng船长期短缺,导致大型船厂有先接高附加值船,环保船需求都会放大短期

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002499 SZ000657 SZ300067 SZ002448 SZ000971 SZ002285 SZ002079 SH600397 SH600805 SH601222 SH603369 SH600483 SZ300564 SZ300167 SZ301198 SZ301093 SZ002630 SH688350 SH600481 SH600208 SZ002041 SH603551 SH688115 SH600158 SZ000736 SZ002545 SZ300678 SZ002593 SZ002923 SZ002813 SH600365 SH603776 SH600803 SH600628 SZ300481 SH605136 SZ301083 SZ300227 SZ300801 SH603392 SH601166 SH688639 SZ002741 SZ300246 SH600734 SZ000637 SZ300941 SZ300930 SH600507 SZ300005