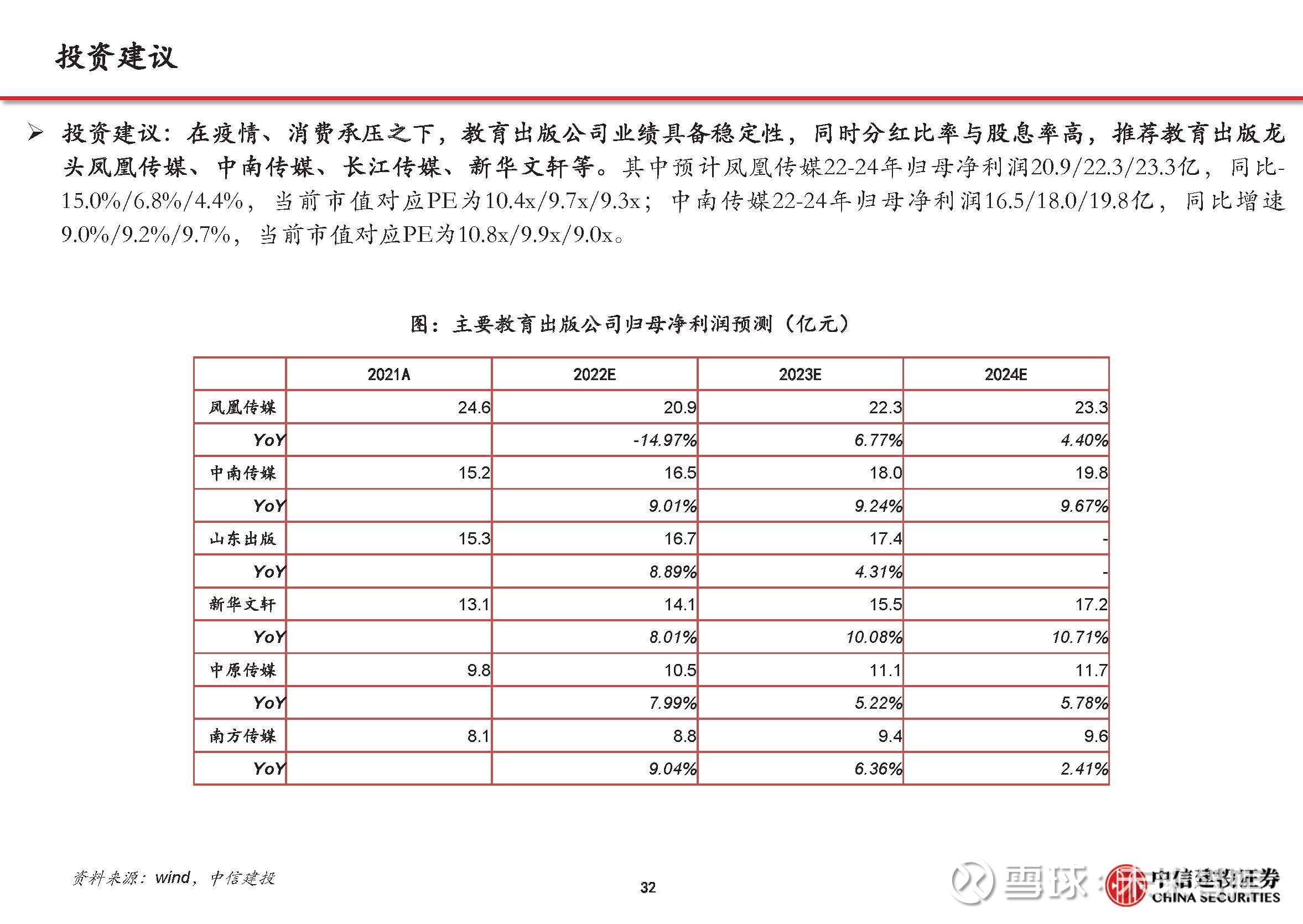

2022-09-07今日SH601098股票最新净值和交易情况

深蓝色的秋天:

中南传媒(SH601098)中南传媒的其他应付款的应付股利怎么一下有12.26亿元,怎么一下有这么多呢。。。。。。。。。。

河北冀氏1997:

收入端:1H22疫情下,教材教辅高占比的公司业绩更稳健

中文传媒(SH600373)

1H22疫情下,教材教辅收入占比高的公司业绩表现更好。按22年上半年收入同比增速进行划分,收入/利润同比 正增的公司,教材教辅收入占比更高,如长江传媒(占比72%)收入/利润同比增长20%/25%,中南传媒(占比 65%)同比增长13%/9%,二季度呈现一致的趋势我们认为,这与教材教辅产品需求的稳健性相关,在疫情反复 的环境下业绩贡献能力稳健。

回顾1H20疫情,教材教辅高占比的公司也有相对更好的业绩表现。回顾2020年上半年,疫情爆发初期,国内 教材教辅的业绩也呈现一致现象。期间内,教育出版公司的收入均同比下降,其中,新华传媒、皖新传媒、中文传媒、出版传媒的收入同比下降幅度大,分别下降14%/15%/17%/22%,其教材教辅收入占比均在40%以 下;而收入降幅小的公司,其教材教辅收入占比多在60%以上,如南方传媒、中南传媒、新华文轩的占比分别 为73%/65%/69%,而收入分别仅下降3%/55/7%作者:未来智库

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

周期与趋势:

1、选股:操作处于上行周期的品种。

2、择时:高抛低吸,+号加仓,x号减仓。

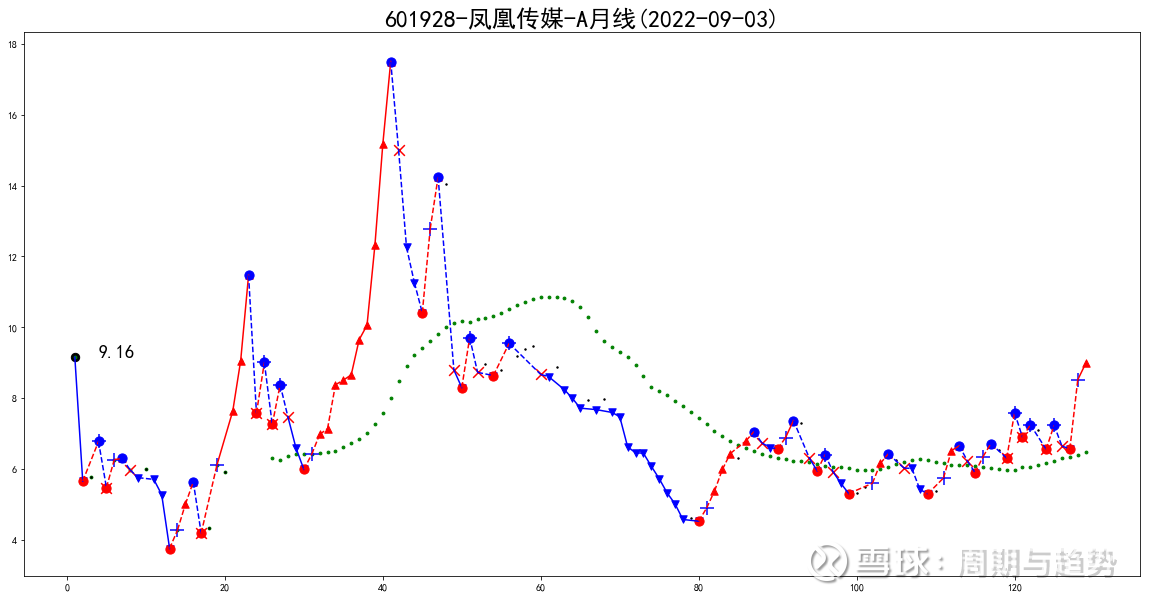

凤凰传媒 月线级别 走势结构图:

凤凰传媒 周线级别 走势结构图:

凤凰传媒(SH601928)

中南传媒(SH601098)

山东出版(SH601019)

未来智库:

(报告出品方/作者:中信建投证券,杨艾莉、杨晓玮)

1H22板块:疫情、消费承压下,教育出版业绩韧性显现

教育出版:教材教辅为主业,抗周期属性强

目前,以教材教辅的出版发行为主业的国内上市公司超过10家,分布在不同省份,享受本地教材教辅销售的 独占优势及当地的人口红利,如江苏的凤凰传媒、湖南的中南传媒和湖北的长江传媒等。

大部分公司2Q22收入、利润实现同比增长

收入端:二季度总体保持稳健。其中凤凰传媒及中南传媒单季度营收总量接近40亿元,同比增速分别为 12.7%/9.7%;皖新传媒、中文传媒、新华文轩收入约27亿元,同比增速分别为6.7%/5.5%/2.4%。

利润端:二季度多实现同比正增长。净利润方面,第二季度除时代出版、出版传媒、新华传媒增速为负外,各 公司均维持稳健的正增长。其中利润规模达10亿元的凤凰传媒依然实现快速增长,同比增速达到43.4%;利润 规 模 5-6 亿 元 的 公 司 增 速 也 相 对 稳 健 , 新 华 文 轩 、 中 南 传 媒 、 浙 版 传 媒 、 山 东 出 版 归 母 净 利 润 5.49/5.63/5.54/6.49亿元,同比增速分别为22.9%/12.4%/6.5%/1.5%;部分利润规模4亿元以下的公司也有所增长 ,长江传媒、中原传媒同比分别增长39.0%/4.7%。

收入端:1H22疫情下,教材教辅高占比的公司业绩更稳健

1H22疫情下,教材教辅收入占比高的公司业绩表现更好。按22年上半年收入同比增速进行划分,收入/利润同比 正增的公司,教材教辅收入占比更高,如长江传媒(占比72%)收入/利润同比增长20%/25%,中南传媒(占比 65%)同比增长13%/9%,二季度呈现一致的趋势我们认为,这与教材教辅产品需求的稳健性相关,在疫情反复 的环境下业绩贡献能力稳健。

回顾1H20疫情,教材教辅高占比的公司也有相对更好的业绩表现。回顾2020年上半年,疫情爆发初期,国内 教材教辅的业绩也呈现一致现象。期间内,教育出版公司的收入均同比下降,其中,新华传媒、皖新传媒、 中文传媒、出版传媒的收入同比下降幅度大,分别下降14%/15%/17%/22%,其教材教辅收入占比均在40%以 下;而收入降幅小的公司,其教材教辅收入占比多在60%以上,如南方传媒、中南传媒、新华文轩的占比分别 为73%/65%/69%,而收入分别仅下降3%/55/7%。

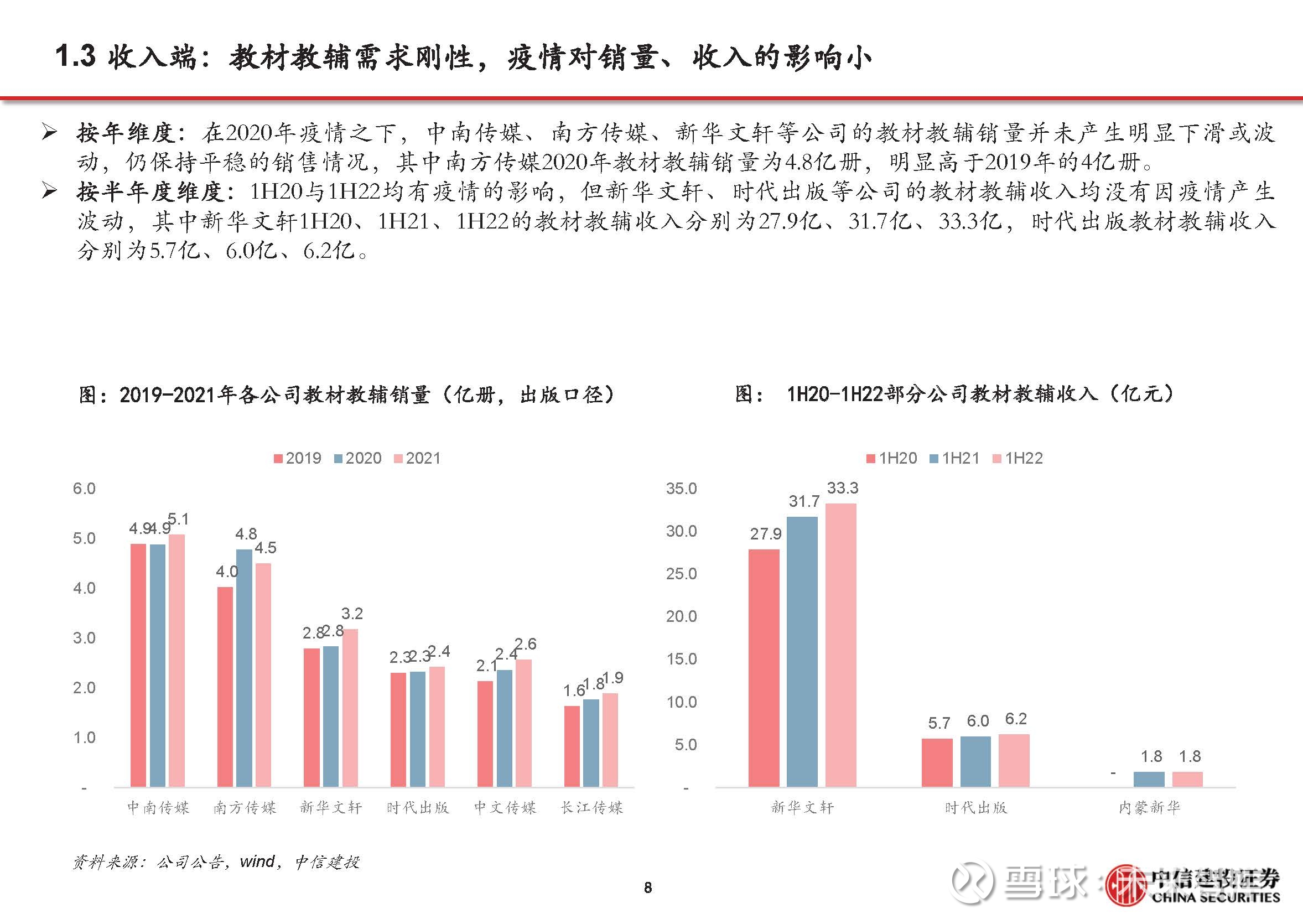

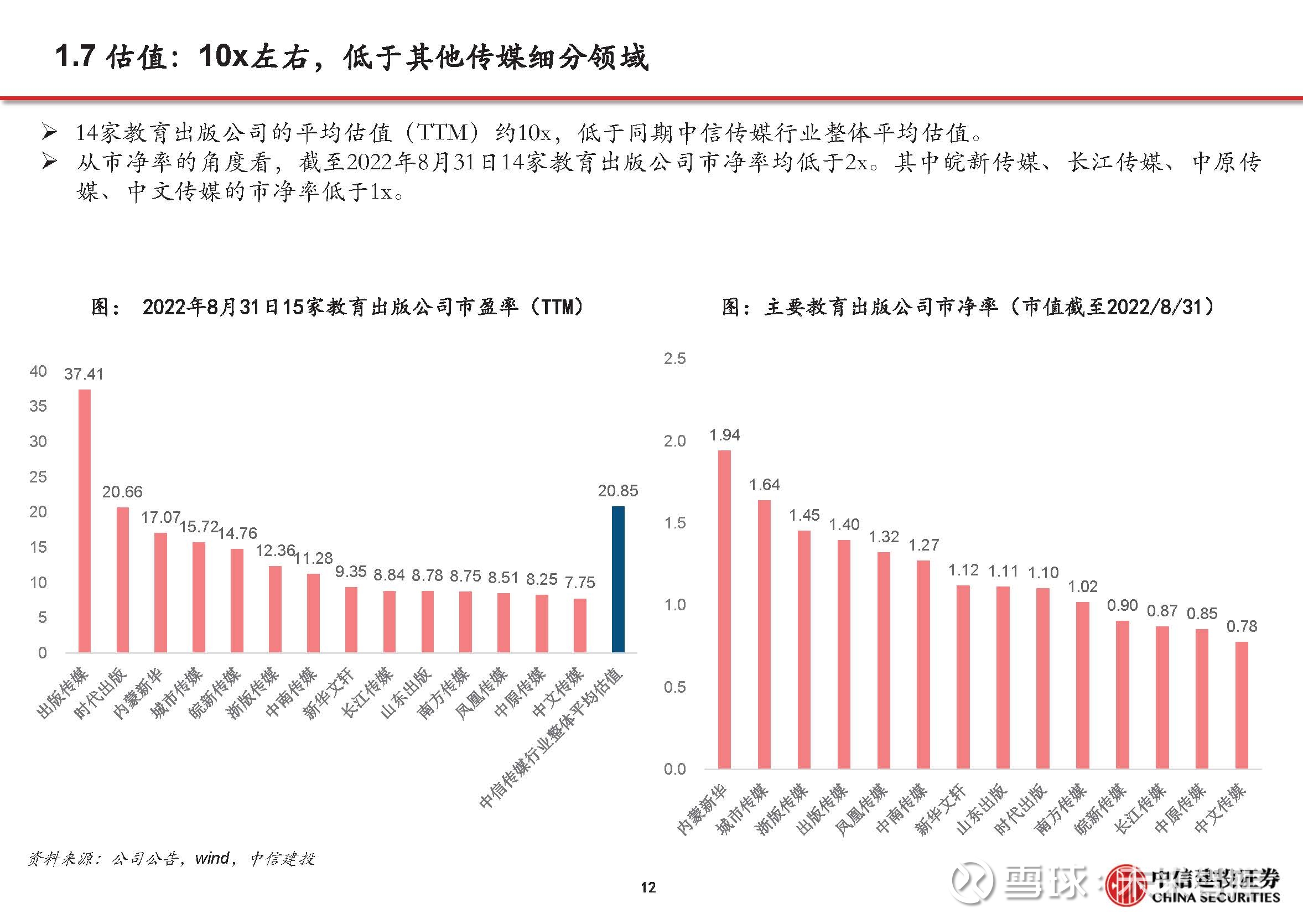

收入端:教材教辅需求刚性,疫情对销量、收入的影响小

按年维度:在2020年疫情之下,中南传媒、南方传媒、新华文轩等公司的教材教辅销量并未产生明显下滑或波 动,仍保持平稳的销售情况,其中南方传媒2020年教材教辅销量为4.8亿册,明显高于2019年的4亿册。 按半年度维度:1H20与1H22均有疫情的影响,但新华文轩、时代出版等公司的教材教辅收入均没有因疫情产生 波动,其中新华文轩1H20、1H21、1H22的教材教辅收入分别为27.9亿、31.7亿、33.3亿,时代出版教材教辅收入 分别为5.7亿、6.0亿、6.2亿。

成本费用端:多数公司毛利率持平或提升,成本费用控制得当

毛利率:大部分公司2Q22毛利率有所提升。大部分教育出版公司2Q22毛利率保持在30%以上且实现同比增长 ,如凤凰传媒/新华文轩/山东出版/中原传媒2Q22毛利率同比分别提升3pct/1pct/1pct/3pct。 期间费用:规模效应下总体控制较好。各公司期间费用控制较好,其中中文传媒/南方传媒/新华文轩销售费 用率同比分别下降6pct/3pct/2pct,财务费用普遍体现为利息收入,反映充裕的资金储备。

资金储备:货币资金充裕,风险抵抗能力强

资金储备丰富,抗风险能力强。截止2022年6月,15家教育出版公司资产总额多在70亿元以上,其中,中文传 媒、凤凰传媒、中南传媒、浙版传媒的总资产均超过200亿元。现金储备方面,各公司也拥有充裕的资金,具 备较强的抗风险能力,并为日常经营及高分红提供支持。各公司的货币资金规模基本在20亿元以上,其中浙 版传媒、中南传媒货币资金分别为114.8/106.2亿元;货币资金占资产总额的比重也在高位,基本在25%-50% 之间,其中浙版传媒、皖新传媒、内蒙新华、中南传媒分别为52.7%/48.1%/47.5%/45.4%。

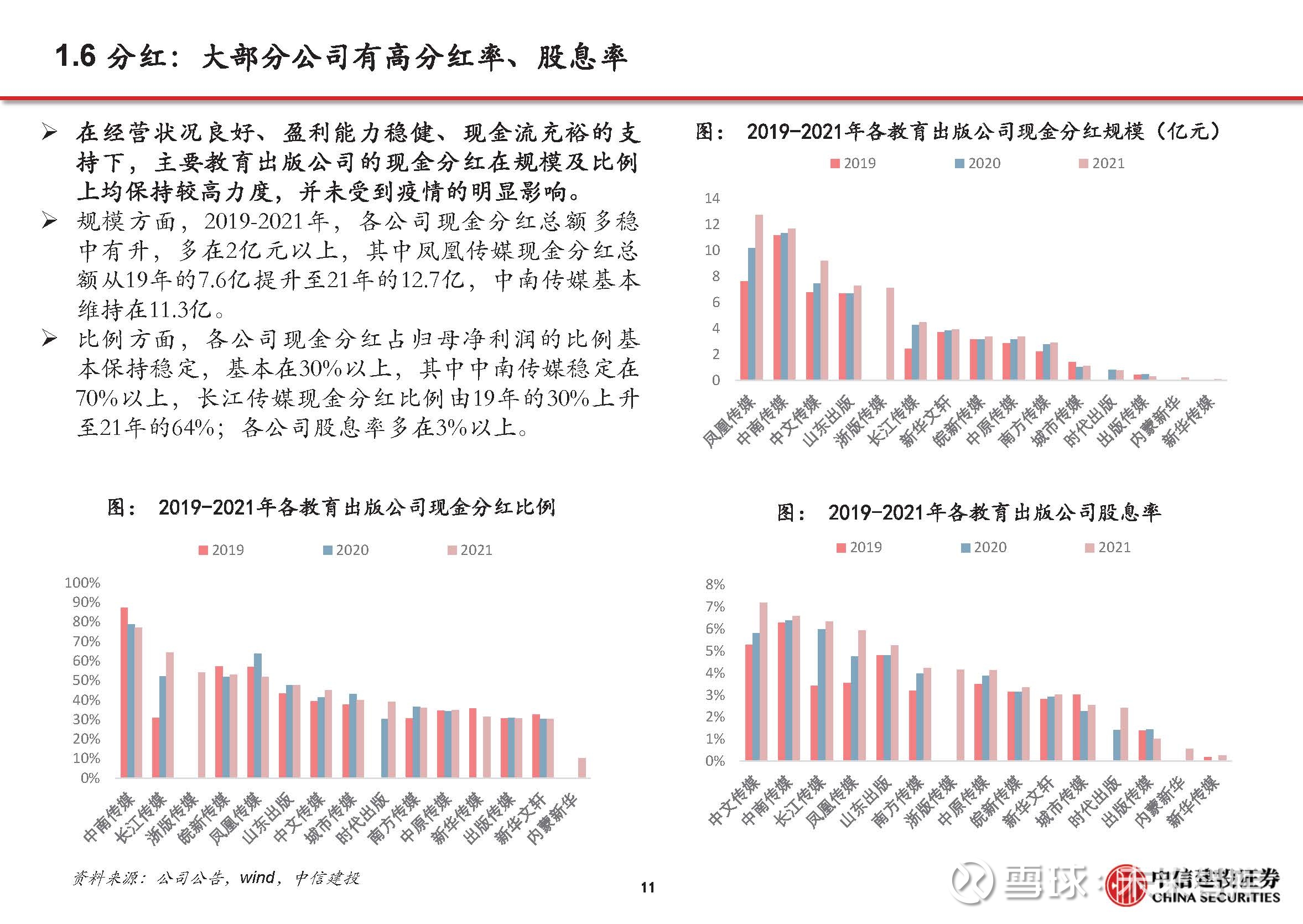

分红:大部分公司有高分红率、股息率

在经营状况良好、盈利能力稳健、现金流充裕的支 持下,主要教育出版公司的现金分红在规模及比例 上均保持较高力度,并未受到疫情的明显影响。 规模方面,2019-2021年,各公司现金分红总额多稳 中有升,多在2亿元以上,其中凤凰传媒现金分红总 额从19年的7.6亿提升至21年的12.7亿,中南传媒基本 维持在11.3亿。 比例方面,各公司现金分红占归母净利润的比例基 本保持稳定,基本在30%以上,其中中南传媒稳定在 70%以上,长江传媒现金分红比例由19年的30%上升 至21年的64%;各公司股息率多在3%以上。

主要个股半年报梳理与解读

凤凰传媒:教材教辅收入占比提升,多因素促成利润端单季度创新高

经营韧性凸显,二季度收入增速同比提升。公司2022年上半年收入达70.62亿,同比增速14.2%。其中,公司出 版、发行业务收入分别为22.84/56.38亿元,同比分别增长12.1%/13.1%,增速较去年同期上升1.4/2.3pct,显示出 经营的韧性。其中二季度实现收入38.65亿元,同比增长9.7%,显著高于2020/2021年同期的-13.0%/5.5%。

教材教辅收入占比提升,为业绩韧性提供支持。公司的教材教辅业务包含自编教材教辅、租型教材教辅的出版 业务,以及教材教辅的发行业务,在国家三科统编教材全替换后仍拥有18套中小学课标教材,市场占有率居全 国第2。2019-2021年公司教材教辅产品收入规模及占比持续提升,从2019年的74.9亿提升至2021年的84.0亿元, 两年内增速约6%,高于总收入增速,使其占总收入比重由60%上升至67%。

中南传媒:教材教辅为业绩基石,带动疫情下业绩稳健增长

按半年度看,公司收入和净利润保持增长。公司2022年上半年收入达62.55亿,同比增速13.4%,归母净利润达8.33 亿,同比增速9.1%,变动趋势一致,收入及利润上升主要系上半年教材教辅为主的出版和发行板块销售增加。其中 发行业务方面,旗下全资控股的湖南省新华书店,在上半年实现教育类产品销售码洋24.6亿元,同比增长 18.95%。 上半年公司收入同比增速较去年下滑,系2021年上半年较2020年上半年低基数下形成的较快增长。

分季度看,两轮疫情冲击下业绩稳健。从单季度看,2022年第二季度公司收入增至38.55亿元,同比增速12.72%;归 母净利润达5.63亿元,同比增速约为12.45%。参照2020年第二季度遭受疫情仍维持约3%的收入同比增速和17%的净 利润同比增速,整体来看,公司业绩受疫情扰动影响较小。

教材教辅为公司业绩提供基石。教材教辅产品在公司的 收入占比维持在高位,由2018年的62.1%上升至2021年的 65.0%,占比的上升系产品的需求相对稳定。同时,因教 材教辅的占比较高,且其中教材教辅出版业务的占比及 毛利率都在提高,占比由2019年的19%提升至2021年的 22%,毛利率由2019年的33%逐步上升至35.5%,有力推升 公司整体毛利率水平。

长江传媒:教材教辅业务稳步增长,业绩韧性有望进一步加强

发行、出版主业带动公司收入稳健增长。公司2022年上半年收入达34.33亿,同比增速20.3%。其中发行、出版收 入分别为23.88/9.33亿元,同比分别增长17.8%/8.1%,增速较去年同期放缓,与宏观大环境、疫情反复及去年同 期增速高基数有关。从单季度看,2022年第二季度公司收入增至17.67亿元,同比增速20.90%,高于2020、2021年 同期,收入增长稳健。

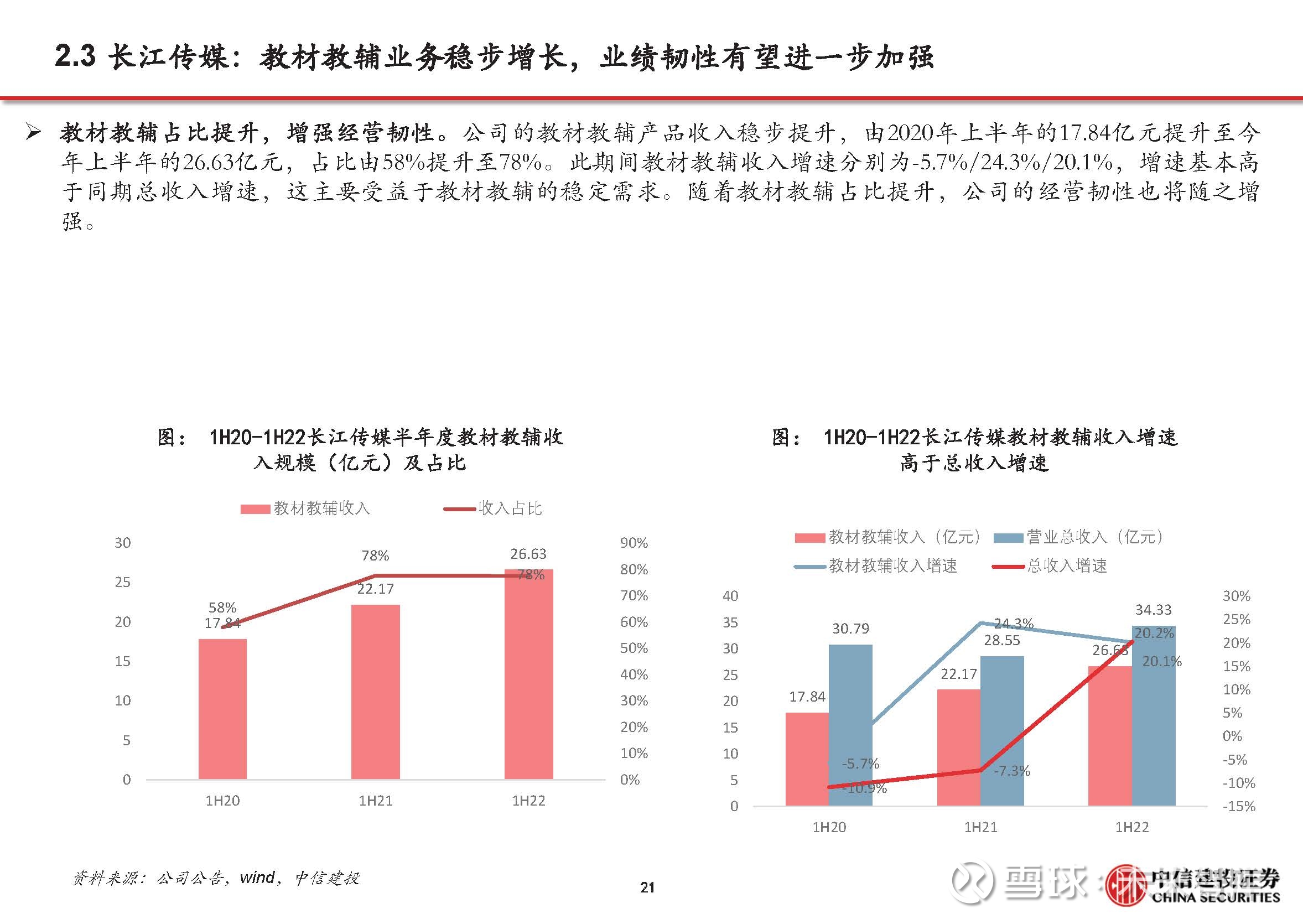

教材教辅占比提升,增强经营韧性。公司的教材教辅产品收入稳步提升,由2020年上半年的17.84亿元提升至今 年上半年的26.63亿元,占比由58%提升至78%。此期间教材教辅收入增速分别为-5.7%/24.3%/20.1%,增速基本高 于同期总收入增速,这主要受益于教材教辅的稳定需求。随着教材教辅占比提升,公司的经营韧性也将随之增 强。

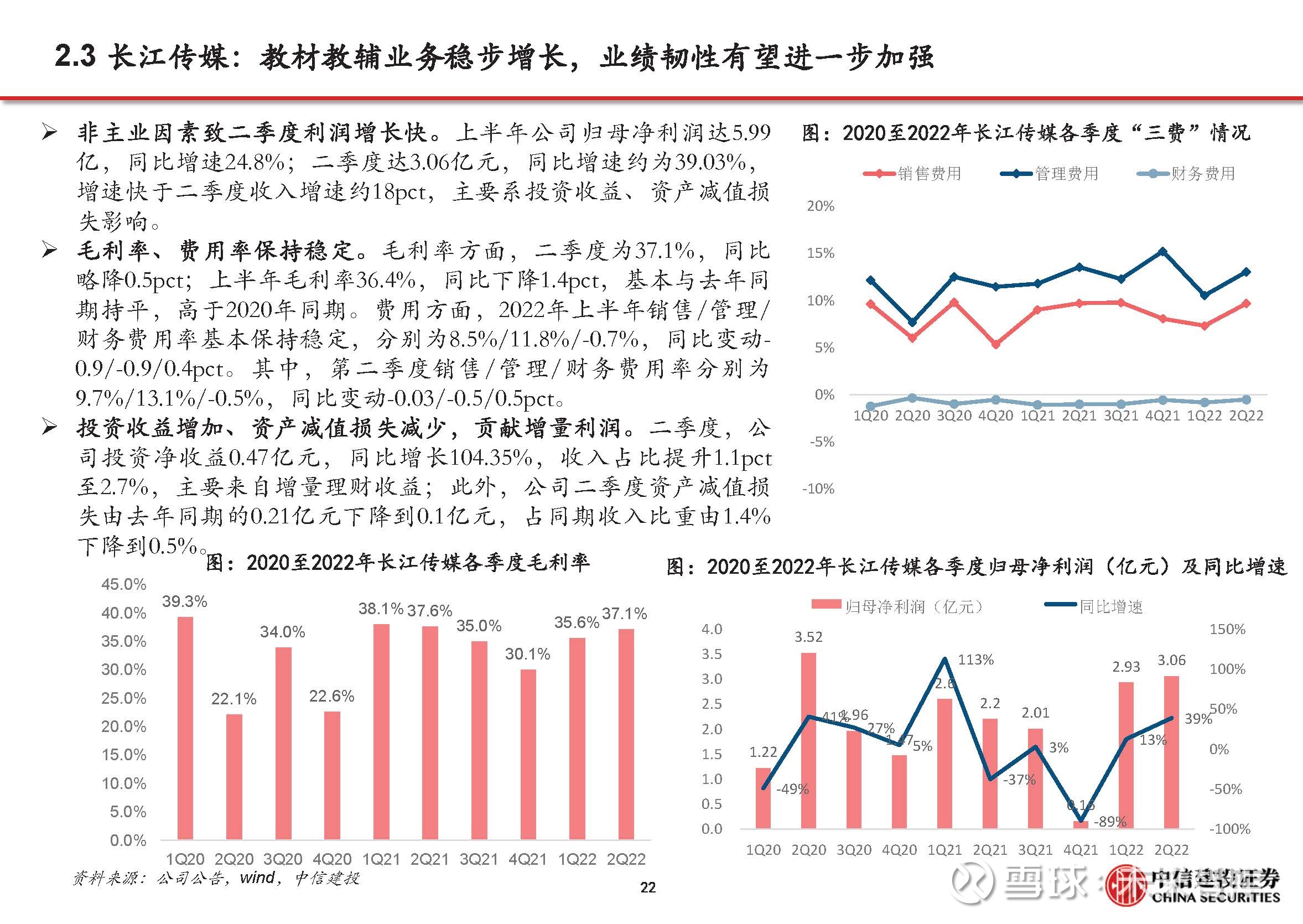

非主业因素致二季度利润增长快。上半年公司归母净利润达5.99 亿,同比增速24.8%;二季度达3.06亿元,同比增速约为39.03%, 增速快于二季度收入增速约18pct,主要系投资收益、资产减值损 失影响。

山东出版:教材教辅带动业绩增长,疫情扰动影响较小

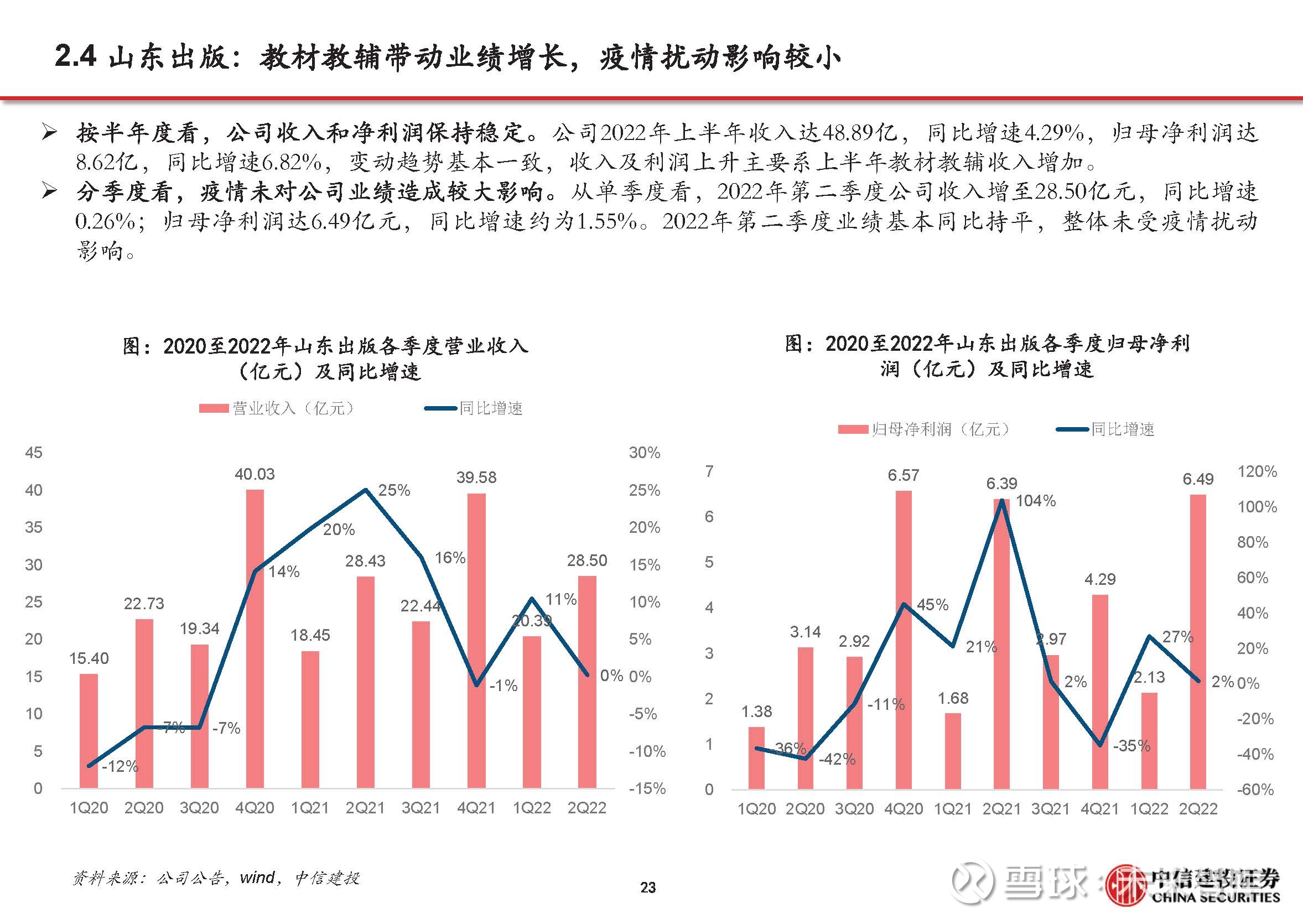

按半年度看,公司收入和净利润保持稳定。公司2022年上半年收入达48.89亿,同比增速4.29%,归母净利润达 8.62亿,同比增速6.82%,变动趋势基本一致,收入及利润上升主要系上半年教材教辅收入增加。

分季度看,疫情未对公司业绩造成较大影响。从单季度看,2022年第二季度公司收入增至28.50亿元,同比增速 0.26%;归母净利润达6.49亿元,同比增速约为1.55%。2022年第二季度业绩基本同比持平,整体未受疫情扰动 影响。

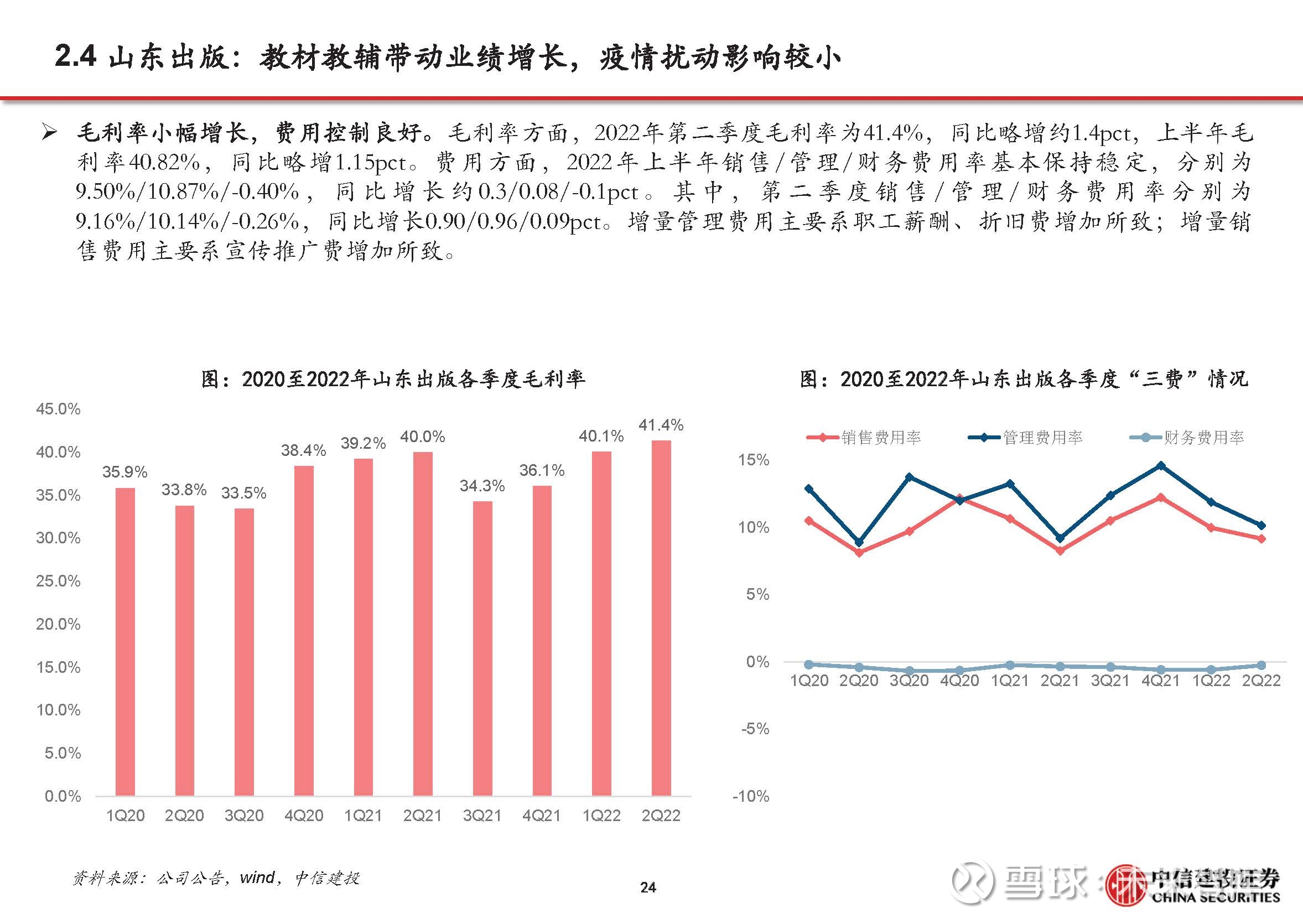

毛利率小幅增长,费用控制良好。毛利率方面,2022年第二季度毛利率为41.4%,同比略增约1.4pct,上半年毛 利率40.82%,同比略增1.15pct。费用方面,2022年上半年销售/管理/财务费用率基本保持稳定,分别为 9.50%/10.87%/-0.40% , 同比增长约 0.3/0.08/-0.1pct 。 其 中 , 第 二 季 度 销 售 / 管 理 / 财 务 费 用 率 分 别 为 9.16%/10.14%/-0.26%,同比增长0.90/0.96/0.09pct。增量管理费用主要系职工薪酬、折旧费增加所致;增量销 售费用主要系宣传推广费增加所致。

新华文轩:教材教辅发行业务驱动业绩稳健增长

按半年度看,教材教辅发行及互联网销售业务驱动收入增长。公司2022年上半年收入达49.80亿,同比增速 6.83%,归母净利润达7.18亿,同比增速19.06%,收入及利润上升主要系上半年教材教辅发行业务和互联网销售 业务增加。其中,教材教辅的发行业务收入为26.86亿元,同比增长7.79%,占公司总营收的53.9%;互联网销售 业务为公司通过自建官网、第三方电商平台、新媒体电商等平台进行的网上发行销售业务,上半年收入11.65亿 元,同比增长11.3%,占公司总营收的23.4%。

疫情冲击下受影响较小。从单季度看,2022年第二季度公司收入增至27.73亿元,同比增速2.39%,受本轮疫情 扰动影响较小。归母净利润达5.49亿元,同比增速22.88%,高于收入增速,主要系销售费用的会计核算变更影 响。

中原传媒:上半年收入略有下降,毛利率改善提振盈利能力

公司营收下滑,归母净利润因毛利率优化而上升。公司2022年上半年收入达42.33亿,同比减少4.76%,主要是 因为一般图书发行业务和物资销售业务营收下滑所致,两项业务营收分别为27.59/8.26亿元,同比降低1.95%和 11.29%;2022年上半年归母净利润达4.58亿,同比增速3.82%,主要原因系毛利率因成本优化而提升。公司2022 年二季度营收24.70亿元,同比下降3.41%,归母净利润3.61亿元,同比增加4.72%。

毛利率同比增长,费用率保持稳定。毛利率方面,2022年第二季度毛利率为39.83%,同比增长3.12pct,上半年 毛利率37.49%,同比增加3.59pct,主要系公司一般图书发行业务与物资销售业务的营业成本较大幅度下降所致 。费用方面,2022年上半年销售/管理/财务费用率分别为12.58%/10.54%/-0.70%,同比增加0.75/0.68/-0.01pct。 其中,第二季度销售/管理/财务费用率分别为10.05%/9.46%/-0.57%,同比分别变化-0.15/0.67/-0.01pct。公司费 用率相比去年同期基本保持稳定,波动均不超过1pct。

浙版传媒:二季度业绩增速下行,财务收入推升单季净利润

按半年度看,公司收入和净利润有所增长。公司2022年上半年收入达53.96亿,同比增速8.73%,归母净利润达 6.79亿,同比增速16.12%,收入及利润上升主要系报告期内公司积极拓展销售渠道,线上板块销售收入增长。

分季度看,二季度收入下降,财务收入提振利润。从单季度看,2022年第二季度公司收入为27.79亿元,同比增 速-4.33%,主要系疫情影响下增速放缓;归母净利润达5.55亿元,同比增速约为6.59%,主要系财务收入增加。

毛利率保持稳定,三费波动较小。毛利率方面,2022年第二季度毛利率为31.2%,同比略增约0.14pct,上半年 毛利率27.64%,同比降0.76pct,基本保持稳定。费用方面,2022年上半年销售/管理/财务费用率基本保持稳定 ,分别为10.08%/6.95%/-2.56%,同比增长约-0.39/-0.09/-0.87pct。其中,第二季度销售/管理/财务费用率分别 为9.40%/5.11%/-2.53%,同比增长0.001/-0.45/-0.99pct,基本维持去年同期水平。其中财务收入提升主要系报告 期内公司货币资金增加,利息收入相应增加,财务收入0.25亿元,占同期归母净利润4.5%。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

芒果MG:

昨晚看到在说欢瑞世纪今天要核按钮,

于是去看了下传媒板块,大票分众传媒,三七互娱,光线传媒都稳稳的,

凤凰传媒,中南传媒这些已经突破,

前两天各种涨停活跃,

那么情绪反弹的话,低位涌动传媒大概不会缺席啊。

只做风口:

中南传媒(SH601098)现在好的股票都是股息率好的。暂时股息率排行第一是中国石化,近五年没有哪年低于6个点。今年10多个点。排行第二的应该是威孚高科。接近9个点。不知道现在能不能防御大盘大跌呢。反正防御票没得错。就算跌也不会比别的跌的多。中南传媒每年6个多点很稳健。

Comma_2014:

0902

回踩9.6以下建仓中南传媒;

回踩6.4建仓山东出版;龙头凤凰传媒。

5.0左右接回宝莫股份;

康普顿突破11.8可追。

科瑞 跌破10周线 17.7减仓。

比亚迪反抽308,站不上减仓。

顶点五周线29.7,危险

线上:天润(12.4),中创(10.1),康普顿(11)

其余已破位。

燕青策论价值:

序言

在中国,出版与发行行业的多数上市公司一般具备垄断特征,特别是教材与教辅相关的上市公司。垄断地位给公司带来相对确定的用户,且国内做教材教辅的上市公司在同一省市自治区基本没有竞争对手。

#热门赛道集体熄火,是时候布局价值基金了吗#

正文

在我国,目前有七类课本,中小学课本品种只占2%,但是印数却占到了全部图书总印数的31%左右。这就是当前图书出版的市场现状——出版的所有图书中三分之一是课本,这三分之一里面31%左右是中小学课本。

中小课本的教材教辅在当前依然占比较大,具备规模优势,依然是整个出版与发行公司的生命线。

说到教材教辅,A股相关的上市公司就必须仔细研究一番,这些公司价值何在?盈利能力怎样?成长能力突出吗?运营能力在行业内都处于何位置?

这些问题都是我们做投资前,需要认知研究、推敲的,做到有备无患。

@#新旧能源难两全?成长VS价值基金如何选#

一、教育出版行业上市公司财务指标比较

按照申万行业分类,教育出版类(不包括大众出版类:比如中信出版、读者传媒等)上市公司目前有11家。以下从上市公司盈利能力、收益质量、资本结构等财务视角做简单对比。

第一,盈利能力

1、销售毛利

如果单纯从销售毛利看,龙版传媒一骑绝尘,毛利率最近3年,即2019-2021年分别为42.32%、43.67%、44.18%,2022年最新中报毛利率为46.18%。排在第二、第三位的是中南传媒、内蒙新华。

依据毛利率去决定投资对象,是极其片面的,很容易陷入伪价值投资的陷阱,我们继续往下看。

2、扣非后销售净利率

如果将经营成本加入,再排除政府补贴等非经常性损益,计算上市公司扣非销售净利率,可以得出惊人的结论。

销售毛利率排第一位的龙版传媒按照扣非净利率,只能排在行业第7位,而且扣非后净利率最近三年仅有10%左右。

山东出版近三年基本维持在13%左右的水平

处于行业前三位的是山东出版、新华文轩、内蒙新华等。。整个行业上市公司扣非净利率非常稳定,基本不存在大幅波动。

3、自由现金流与收入比例

个人在筛选股票时,经常使用该指标,这是衡量一家公司赚钱能力的核心指标,即自由现金流与收入比例(自由现金流占营业收入的百分比)。公式中,自由现金流量(FCF)是指企业经营活动产生的现金流量扣除资本性支出(Capital Expenditures,CE)的差额。即:FCF=OCF-CE。

一个行业是否能赚到真金白银,利润是假的,但现金流不会骗人。比如,京东方这种资本密集型企业,在面板价格涨价时,企业利润惊人,但是科技进步日新月异,一条面板生产线需要巨大的资本开支,这样的企业个人去投资真心累!

在投资中,尽可能选择资本开支小的上市公司,这样当公司业务规模做得越大,业绩的边际效益就越强。

自由现金流/营业收入指标近三年超过10%的公司仅有两家:山东出版与新华文轩。

通过该指标对教育出版类上市公司进行筛选,

山东出版2019年-2022年中报的自由现金流/营业收入指标分别是10.36%、18.26%、13.48%、2.56%。

新华文轩2019年-2022年中报的自由现金流/营业收入指标分别是15.77%、36.71%、10.05%、9.76%。

4、经济护城河:ROIC-WACC

简单说一下这个指标,ROIC排除了非经常损益与财务杠杆的影响(ROE净资产收益率未排除),它衡量的是投入资本回报率,即ROIC = (债权的利息收入+股权的扣非利润收入)*(1 – 所得税)/(债权资本+股权资本-超额现金),既不受财务杠杆的影响,也不受非经常性损益的影响,能够更加直观地评估企业的价值创造能力。

WACC(加权平均资本成本:股权与债权)反应的是成本端的情况。

综合来看,ROIC反映的是投入资本(债权+股权)的综合盈利能力,WACC反映的是投入资本的综合成本(债权成本+股权成本),而企业的EVA=投资资本×(ROIC-WACC),因此ROIC-WACC可以反映上市公司的真实回报水平。

教育出版类上市公司中,中南传媒、新华文轩、山东出版、南方传媒等上是个公司相对优异,特别是新华文轩

直接说结论:,2019年-2021年数值分别是3.98%、3.94%、3.07%,说明该公司价值创造能力稳定。

注意:WACC指标中,个人选取了5年沪深300指数平均收益(10%)与5年中国国债收益率。如果选取3年收益水平,WACC值会降低,意味着ROIC-WACC的数值会相应提高。

第二,收益质量

1、扣非净利润/净利润

新华文轩

该指标近三年维持在90%以上的仅有一家上市公司。

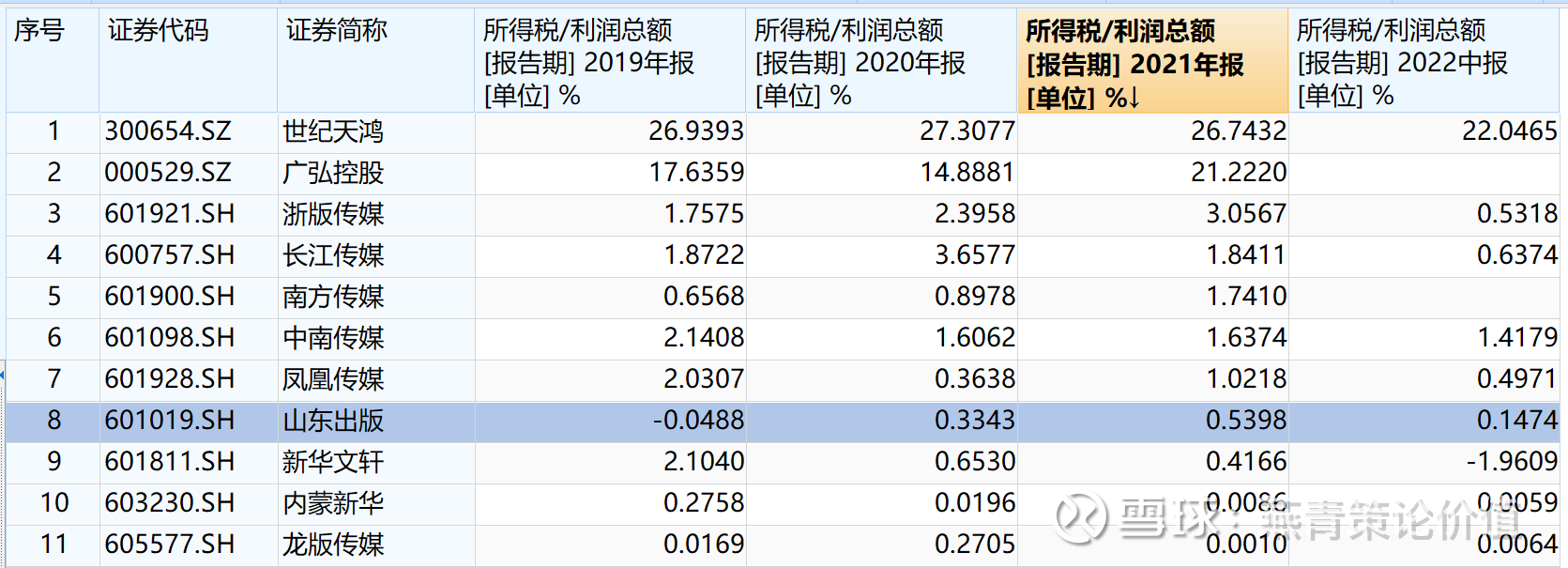

2、所得税/利润总额

教育出版行业因为特殊性,税收有特殊优惠政策。考虑所得税占利润总额的比例,世纪天鸿、广弘控股这两家公司税收优惠政策力度很小。其它教育出版类上市公司所得税占利润总额比例基本维持在1%左右。

山东出版与新华文轩与其它公司比较,整体税收优惠更占优势

。

第三,资本结构

1、剔除预收款项后的资产负债率

教育出版行业剔除预收款后的资产负债率平均水平处于30%左右。远高于该指标的上市公司有内蒙新华、浙版传媒、龙版传媒、广弘控股、南方传媒等。

行业内较优秀公司有:山东出版、长江传媒、凤凰传媒等

。长江传媒近三年的指标值分别是28.29%、27%、23.44%。

第四,运营能力

1、应收账款周转率

教育出版类上市公司应收账款周转率水平平均在7%左右。山东出版、南方传媒、内蒙新华等应收账款周转率水平相对行业平均水平较低。

应收账款比例

1年以内应收账款比例超过80%的上市公司有内蒙新华、浙版传媒、世纪天鸿等。整体行业1年以内应收账款周转率水平在60%左右。山东出版、新华文轩、长江传媒等公司该指标基本保持在行业中性水平位置。

2、存货周转率

存货周转率行业平均值在4%左右水平,新华文轩、浙报传媒的存货周转率较低。

二、教育出版行业上市公司机构业绩预测与估值水平

1、机构预测

预测净利润近2年复合增速在6%-9%区间的上市公司有新华文轩、中南传媒、南方传媒、山东出版等,预测2022年ROE数值超过13%的仅有两家上市公司分别是凤凰传媒与山东出版,两家公司ROE预测值均达到了13%。

2、估值

从估值的指标来看:

滚动市盈率低于10倍水平的公司有:凤凰传媒、山东出版、新华文轩、长江传媒、南方传媒等。

第一,PE(TTM)滚动市盈率方面,目前行业平均值是14.41倍,中位数是10.96倍,上市公司当前

第二,市现率PCF(TTM):该指标是每股价格与每股现金流量的比率。主要作用是评价股票的价格水平和风险水平。一般情况下,该数值越小,表明上市公司的每股现金增加额越多,经营压力越小。

低于该中位数的上市公司山东出版、新华文轩、南方传媒、长江传媒、凤凰传媒等。

从教育出版上市公司整体情况来看,行业中位数是8.18倍,

第三,从企业价值与公司当前总市值对比来看,新华文轩的估值水平相对较低,其他公司企业价值与当前市值水平接近,处于合理估值水平。(参照企业2022年的数据推算,如果考虑未来3年或5年现金流折现情况,教育出版类公司估值水平依然是偏低的,依然具备提升空间)

备注:以上所有估值数据的参考日期为2022年8月29日

三、机构持股指标

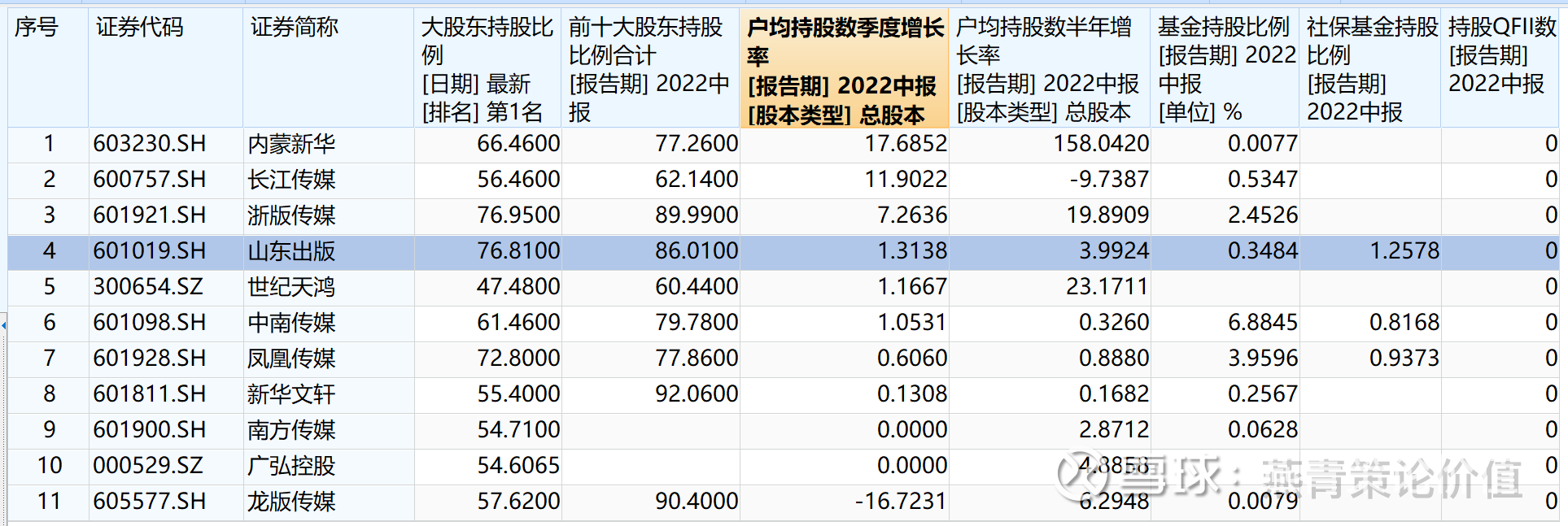

从机构持股方面,分析一下该行业上市公司,因为持股集中程度与股价上涨呈正相关比例较高,具备一定参考价值。(不可单用此指标去判断,容易出现认知偏差,要综合业绩预测、估值水平、筹码分布等综合判断)

第一,大股东持股比例与前十大股东持股比例

大股东持股比例超过70%的上市公司:凤凰传媒(72.80%)、浙版传媒(76.95%)、山东出版(76.81%)。

前十大股东持股比例超过80%的上市公司:新华文轩(92.06%)、浙版传媒(89.99%)、山东出版(86.01%)。

从这两个指标综合判断:山东出版与浙版传媒的持股集中度较高。

第二,户均持股数季度增长率

户均持股数季度增长率根据2022年公布中报为参照,增长率最高的是内蒙新华(17.68%)、长江传媒(11.90%)。一般来说,户均持股数增长率越高越好,筹码集中,有利于股价上涨。

第三,基金持股比例与社保基金持股比例

基金持股比例较高的上市公司:浙版传媒(2.45%)、中南传媒(6.88%)、凤凰传媒(3.95%)。

社保基金持股比例较高上市公司:山东出版(1.25%)、中南传媒(0.81%)、凤凰传媒(0.93).

总结

1、通过三个维度:财务指标、业绩预测与估值、持股等,对教育出版类上市公司做了细分比较。

2、财务指标方面:通过盈利能力、运营水平、资本结构等综合对比,发现山东出版、新华文轩、长江传媒等公司指标相对优秀。

3、业绩与估值方面:山东出版、长江传媒、凤凰传媒、新华文轩等上市公司估值相对较低,特别是新华文轩当前市值与企业价值相比较便宜。

4、持股方面,山东出版、长江传媒等相对集中,且社保基金位列山东出版前十大股东。

#山东出版#

投资格言

90%的人买股票,都没有以正确的方式去思考。他们想的是希望下周能上涨的东西,他们把市场当做他们希望能上涨的东西。而如果它下降了,他们就会感觉更糟。 而我感觉更好。

——沃伦.巴菲特

fabric:

中南传媒(SH601098)长线还是在160-180亿之间波动,低估了买点,高估了卖出,每年都是有波段机会。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600789 SZ002539 SH600246 SZ002950 SZ000598 SH603708 SH600366 SZ002047 SZ002194 SH600085 SH603169 SH600183 SZ000958 SZ300650 SZ000815 SZ002188 SH600288 SH600796 SZ002463 SH600132 SZ000553 SZ000902 SH688311 SZ002578 SH600470 SH600010 SH900957 SZ002792 SH600935 SH600358 SH603118 SH600282 SZ002386 SZ000859 SZ002053 SH600587 SZ002664 SZ300813 SZ300291 SH900942 SH600691 SZ300694 SZ300966 SZ002413 SZ001231 SH688678 SH688208 SH603777 SH688012 SZ300890