2022-09-07今日SH600332股票最新净值和交易情况

我是谁1234567890:

上海家化(SH600315)

光明乳业

上海医药

上海梅林

白云山

这些公司都很低估,都有非常优秀的产品和品牌,家底都很厚,但股票就是多少年不涨,这些股票我都做过,都是一把辛酸泪,亏倒没亏多少,现在还有其中两个票

但浪费了资金和时间,管理层实在太烂了,都是混混日子而已,要么混官,要么混高工资,更多两个都要……

记录一下,下次遇到这类公司只做波段

买股票还是华润系这种放心

江中药业 华润医药 今年中报都是高增长!

牛满仓1号:

白云山(SH600332)不要你的主观感受影响了判断。看到许多人买刺柠吉喝后觉得不好喝,我觉得很好笑。你觉得不好喝不能代表什么。林园还不喝酒的,但不影响他对白酒的判断,滚越远那帮股东,大部分还吃过鬼龄集,喝过鬼酒都觉得好,但不能就认为滚越远就是好的投资标地。本人就不喜欢喝可口可乐一类的碳酸饮料。白云山的产品也就喝过王老吉。

可口可乐公司曾经改过新的配方,新老配方的可乐都拿去给消费者试喝过。结果都觉得新配方要比老配方好喝,可最后可口可乐公司保留下来的却是老配方可乐。

财报数据分析中心:

&白云山&名头很响,从小就听有白云山这名,听到就想到广州白云山,接下来我们来看看它的财务指标表现:

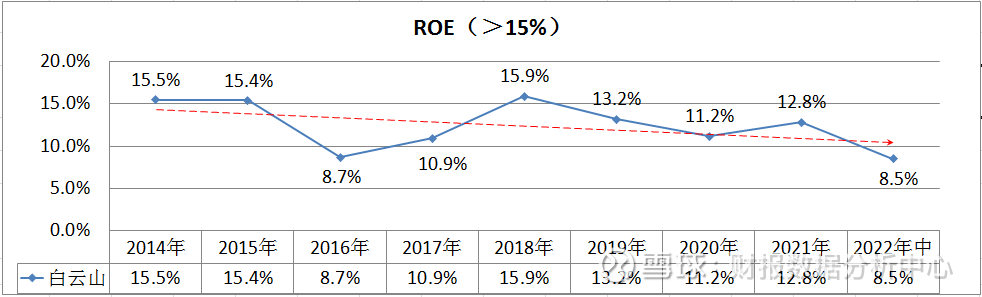

1.ROE

白云山的ROE还算一般了,2022年中,时间过半,指标也超过去年一般以上,应该2022年全年指标应该不会很差(对比年报数据与年中数据,年报数据的走势跟半年报的数据走势还是很相似的)。

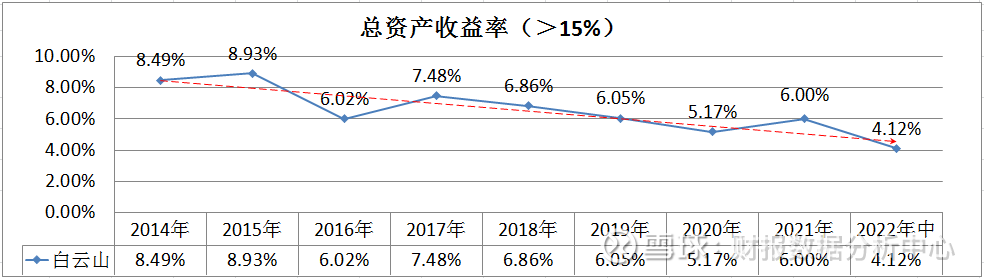

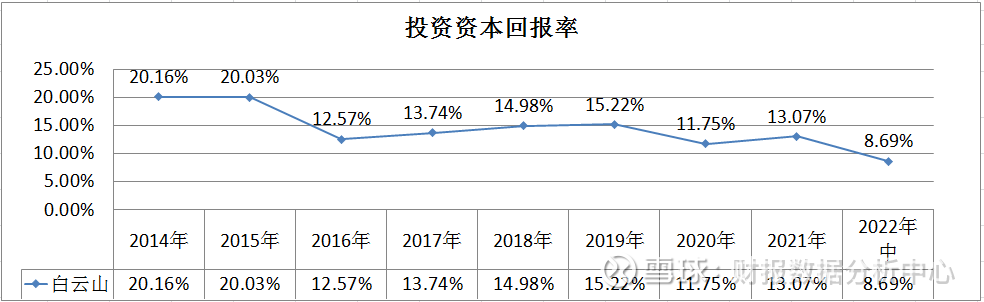

总资产收益率和投资资本回报率的表现跟ROE差不多。

2.净利润现金含量

2017&2020&2022年中三个时间段的净利润现金含量指标表现欠佳,代表该时间段公司所赚的利润不一定是实打实的真金白银,有可能是白条,是数字游戏。

从营业收入含金量指标看,我们也可以看出白云山的营收中有不少“白条”收入。应收账款比率应该比较高。

3.资产负债率

资产负债率不低,好在这两三年呈下降趋势。

应付预收占总负债比率在这两年呈下降趋势。

有息负债占总负债比率呈上涨趋势。

产权比率与权益乘数比率不低。

4.毛利率

毛利率呈下降趋势,现在的毛利率已经不高。

销售净利率有好转趋势。

净利率与毛利率比率呈上涨趋势。

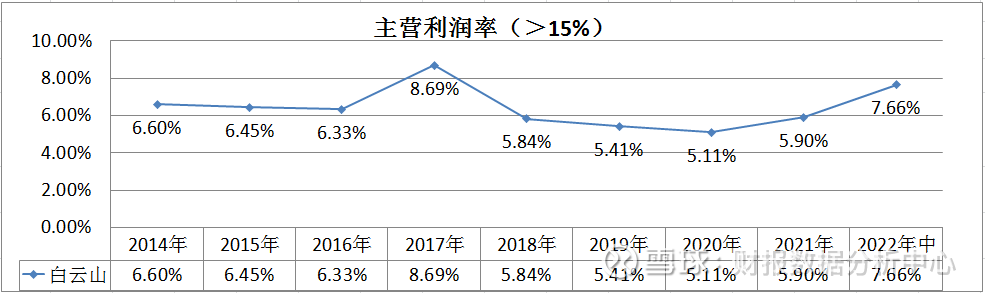

5.营业利润率

2022年中的营业利润率比去年有增长。

主营利润率的表现跟营业利润率一样。

最近两三年的主营利润占营业利润比率还比较稳定,但指标也不是很高,代表着有不少“副业”收入。

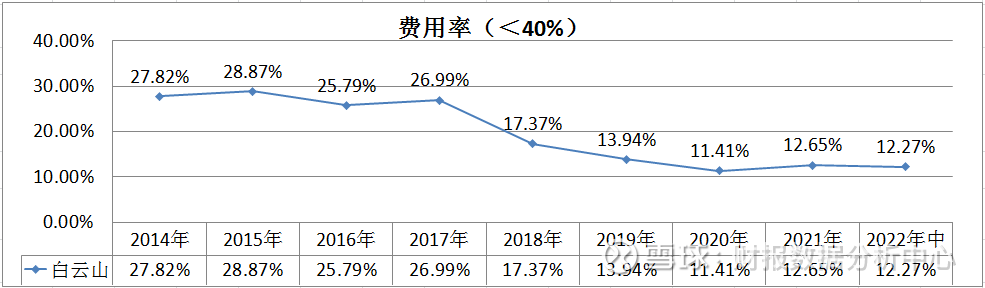

6.费用率

费用率能呈现下降趋势,现在费用率已经算比较低。

销售费用率也是呈现下降趋势,现在的销售费用率已经不算高。

管理费用率也已经下降到较低水平

研发费用率竟然也跟着下降。

从费用率相关几个指标看,白云山在2018年起不知道做了什么改善,使得费用率得到大幅下降。

7.营业收入增长率

2022年中的营业收入增长率大幅下降,同比只增长3%。

总资产增长率也大幅下降。

8.分红率

分红率表现还算稳定。

9.存货

这两三年来,存货比率能一直在下降。

存货周转天数也从最高时的3个月左右降到现在的2个月左右。

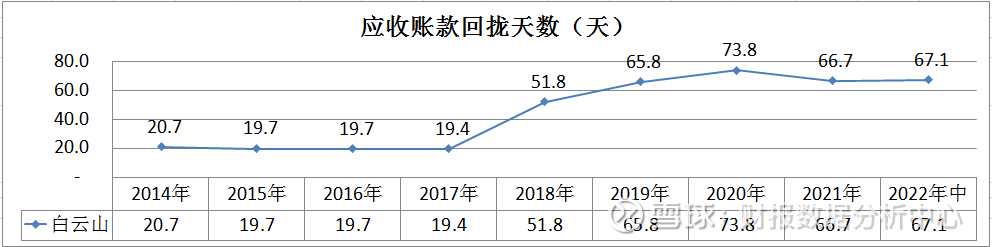

10.应收账款

从2018年起,应收账款比率大幅增长。

应收账款回拢天数也从以前的20天左右增加到现在的2个月左右。

11.固定资产

固定资产比率比较低。

生产、扩大生产投入比率还算正常,只是营业收入增长率与之不是很匹配。

商誉比率不是很高。

12.应付预收-应收预付

2020年之前,公司能够无偿占用上下游企业的资金,2020年之后反而被人家占用。

13.预付款项

预付款项比率不高。

14.营业外收入

营业外收入净额比率也不高。

15.投资类资产

2018年以后投资类资产比率有大幅下降,2022年中比率有所增长。

2022年中的投资收益占净利润比率算较低。

其他收益+投资收益占净利润比率不低。

16.准货币资金

准货币资金算较正常

上面指标我们可以看出,白云山的偿债压力不是很大。

17.净利息支出

从利息收入比率看,白云山账户里的钱可靠度还是比较高的。

从净利息支出比率为负看,白云山还有不少的利息收入,进一步说明白云山偿债压力比较小。

18.净利润

2022年中指标比2021年度是在增长的,但同比来说,净利润比同期增长3.75%,归母净利润同比增长3.5%,扣非归母净利润下降-7.8%。

扣非归母净利润占归母净利润比率还算可以。

19.流动比率

流动比率不是很高

流动资产周转率还算比较高的。

总资产周转率也比较高。

20.信用、资产减值损失

信用、资产减值损失比率还算正常。

以上指标我们可以看出,白云山在2018年度以后发生很大变化。

仅从指标看白云山不是优秀那种,但也不是差,只是部分重要指标在走下坡路,比如,毛利率越来越低,有息负债占比越来越高,应付预收-应收预付差额变负等等。

以上内容仅供参考,不作投资依据!2022-09-04

爱问2008:

//@只买消费垄断:不错的财报数据总结。白云山财报指标2018年之后向下走的主要原因是合并了大商业部分。但是公司总营收年700亿利润不到40亿,业务特点结合了上海医药的中西药,中国中药的大商业流通,华润医药的旗下很多百年老店印钞机,同仁堂云南白药的老字号等优势。从财报数据看,业务暴雷导致营收和利润大幅下...

卧龙说股到金:

大家晚上好, 简单说说白富美。白富美周五冲高回落。跟随大盘,还不错。短线看反弹。目前股价来到了中线箱体的下沿。后续看向上补缺口吧!

价值投资是一场修行,你是否能做好苦行僧的差事?不要半途而废,否则很难修成正果。

以上个人看法,仅供参考,不构成投资建议。

预祝各位朋友,快乐发财!!

相关证券:#2022基金二季报解读# 白云山(SH600332)

白云山(600332)白云山(00874)中药(BK1040)

国家拟禁止第三方平台直接卖药

本文作者可以追加内容哦!点此追加

分享至

微信朋友圈微博

青山雾中现:

最近关注到白云山,发现是个好公司,饮料+医疗,手握多个百年老字号,估值也是低点。所以对白云山的业绩和旗下品牌研究了遍,发现公司推出一款刺柠吉的饮料。某宝上买了6罐,2.5一瓶230m,也不算便宜。

今天快递到了,迫不及待的打开一罐,刺柠吉的口感给人一种添加剂的甜,像是姜+柠檬味,多了一点辣,少了一点酸。很腻,不想喝第二罐,没有可口可乐那种爽快感。

个人是不会再回购了,也不会给朋友推荐,不看好刺柠吉想要销量增长。

价值种地人:

如何抵御通货膨胀?

查理·芒格:面对通货膨胀的最好抵御方法之一,是减少生活中愚蠢的消费需求。如果你没有给自己创造沉醉于物欲世界的需求,那么无论面对怎样的世界世事变迁,都能面不改色了!

伊利股份(SH600887) 养元饮品(SH603156) 白云山(SH600332)

氨基观察:

说起“伟哥”(西地那非),大家可能都不陌生。

销售额不会说谎。自1998年诞生至今,“伟哥”累积销售额超过340亿美元;国内首个仿制药白云山的“金戈”上市来,累计创收金额已超40亿元。

一粒粒小药片,造富能力却十分惊人,这全靠广大男性朋友大力支持。

不过,对于白云山等依靠仿制药赚钱的企业来说,红利期或许不会过于持久。

因为国产“伟哥”获批数量持续增长,势必会给市场带来一场摧枯拉朽的巨变,终结暴利时代。

众多药企要想在ED(勃起功能障碍)市场继续掘金,显然也要开启升维战略,走差异化道路。

海外药企已经捷足先登。日前,英国上市企业Futura Medical宣布,其外用凝胶MED3000头对头他达那非的临床成功。

根据临床数据,MED3000不仅疗效可靠,而且安全性更好,更重要的是:10分钟就起效。

相对于至少需要半个小时才能进入正题的“伟哥”们来说,这无疑是降维打击。

/ 01 /伟哥也有“弱点”

伟哥”疗效突出也不让人意外。作为一款PDE5酶抑制剂,“伟哥”治疗ED的机制非常明确。

ED患者,主要是生殖器内不能产生足够浓度的cGMP(环磷酸鸟苷)。cGMP可使海绵体及其动脉的平滑肌舒张,增加血液流入量,产生勃起。

而“伟哥”可以抑制PDE5酶活性,避免cGMP被降解,实现对症下药。因此,“伟哥”被广泛用于ED治疗。

在“伟哥”之后,PDE5抑制剂领域又迎来了拜耳的伐地那非和礼来的他达拉非。两款产品也都取得了不错的销售表现。

也正因此,国内的白云山等上市药企,都在开足马力角逐“伟哥”战场。科伦药业更是推出了男性大健康新品牌OKMAN来大战一场。

不过,PDE5抑制剂虽然管用,却并不“完美”。

由于PDE5酶广泛存在于内脏、血管等领域,因此服用之后也会带来一定副作用,包括头痛、面部和眼部充血、鼻充血、肌痛和背痛。

一项针对多款PDE5酶抑制剂的研究发现,PDE5酶抑制剂的总体不良事件发生率大约为37.31%,略高于安慰剂的24.03%。

另外,PDE5酶抑制剂也被禁止与多种药物一起使用,例如硝酸盐、抗高血压药和α受体阻滞剂。

当然,上述缺点都不是关键。PDE5酶抑制剂最核心的痛点,还属“起效慢”。从口服到进入血液,再到发挥作用,PDE5酶抑制剂需要一定时间。

如下图所示,目前上市的PDE5酶抑制剂T max(达到最大血浆浓度所需的时间)在0.75小时—2小时之间。

也就是说,药效最佳时刻,往往在服药1个小时之后。虽然不需要在药效最佳时刻进入正题,但起效依然需要不少时间。

根据临床使用情况,开山鼻祖“伟哥”的起效时间,通常在30-60分钟。这也意味着,需要服药的群体,在为爱鼓掌之前需要提早准备,这无疑非常影响兴致。

基于这些痛点,Futura Medical看到了机会。

/ 02 /打破局限的MED3000

相较于PDE5酶抑制剂,Futura Medical推出的MED3000看上去要方便不少。

MED3000最大的特点,就是“快”。Futura Medical开展的临床研究数据显示:

超过60%的患者可在使用MED3000十分钟内起效,明显快于他达拉非(30-60分钟)。

这是由其机制决定的。MED3000是Futura Medical利用其专有的DermaSys技术开发的一款硝酸甘油透皮凝胶制剂,无需口服,只需涂抹在相应位置(自己脑补)即可。

如下图所示,MED3000是通过冷却和恢复变暖效应,来刺激神经传感器,迅速导致平滑肌松弛、肿胀和勃起。

当然,不仅是起效快,根据Futura Medical开展的头对头他达那非的三期临床来看,MED3000还具有疗效突出和安全性高的特点。

疗效方面,MED3000治疗组在所有时间点均实现了患者勃起功能的临床重要改善。并且,在轻度、中度和重度 ED 患者中,均具有临床效果:

在第24周时,MED3000治疗组的IIEF-EF评分(国际公认的勃起功能评估金标准)超过5.73个单位,而FDA的规定的标准是至少4个单位。很显然,效果还是非常不错的。

安全性方面,MED3000治疗组报告至少有一次头痛的患者比例为4.3%,远远低于他达拉非组的19.1%。

凭借良好的临床结果,Futura Medical对于MED3000期待满满,目标是:2023年一季度获得FDA批准上市。

/ 03 /ED市场升维战

MED3000的成功,让资本市场开始关注Futura Medical。

8月31日,在公布MED3000头对头他达那非临床成功的消息之后,Futura Medical应声大涨,涨幅超过10%。

目前,公司最新市值依然不高,只有1.23亿英镑;但从这两天股价走势来看,市场开始对是充满一定期待。

虽然PDE5酶抑制剂专利接连到期,MED3000未来的天花板能有多高不得而知,但至少具备一定“走红”潜力。

毕竟,相较于PDE5酶抑制剂,MED3000具有起效快、安全性更好等特点。并且,基于这两大特性,MED3000具备以非处方产品获批上市的可能。

在不少国家,口服PDE5酶抑制剂仅作为处方产品提供,这在某种程度上会影响药物的可及性。有望直面消费者的MED3000,或许能够“大力出奇迹”。

对于国内企业来说,这未尝不是一个创新启示。虽然“伟哥”已经烂大街,但很显然,依靠剂型升级等方式,依然还有突围空间,也能收获资本青睐。

但包括白云山、科伦药业在内的国内玩家,目前更多只是依靠仿制药攥取“伟哥”专利到期的果实。

悦康药业虽然表示推出国内首款原研抗ED创新药,也只是一款并无本质差别的PDE5酶抑制剂而已。在多款PDE5酶抑制专利到期的情况下,毫无竞争力。

很显然,国内药企也可以像Futura Medical一样尽享发挥想象空间,充分挖掘ED市场。毕竟,站在全球男性角度来看,ED都是难言之隐。

你说呢?

呼啸赋诗:

白云山(SH600332)

相对论谬误在逻辑前提。

前提一所有地方v=s/t;前提二所有参考系平权,光速恒定,不以参考系的选择而改变。

若定义光速为光在真空中的速度,光速的参考系是限定为真空的,光速恒定不变。

若光的参考系不限定,不同参考系光速就会不同。如:以真空为参考系时,光速为c;以光自身为参考系时,光速是零。又如:一束光从远方传来,奔向光线的人会比待在原地的人更早看到光,请问光速相同吗?所以,要光速不变,参考系不能变;参考系变,光速变。

泓路股道:

第一个是茅台:掌握了人性里”好面子“的核心!

第二个是淘宝:掌握了人性里“比价格”的核心!

第三个是拼多多:掌握了人性里“占便宜”的核心!

第四个是抖音:掌握了人性里“爱炫耀”的核心!

第五个是美团:掌握了人性里“好吃懒做”的核心!

第六个是微信:掌握了人性里“搞关系”的核心!

人性,才是最好的核心科技!

关注我每天了解更多投资机会!

比亚迪(SZ002594) 贵州茅台(SH600519) 宁德时代(SZ300750)

forwardlooking8:

回复@无业小人物: 哈哈哈//@无业小人物:回复@泓路股道:白云山的金戈!才是掌握了人性的核心科技!

财富攻守道:

白云山(SH600332) 现在买白云山比买银行股是不是靠谱多了,股息跟三年定期类似,估值历史大底。市盈率十倍出头。大家觉得怎么样?沃森生物(SZ300142)

牛满仓1号:

白云山(SH600332)一些人一直说白云山老字号没有做起来,一手好牌打得烂。大南药营收59亿,片子黄21亿,同仁堂48亿,云南白药69亿。每个公司的市值都比白云山高一大截或几倍!我请问你,你还想怎么样?

牛市七年未见:

白云山(SH600332)建议刺柠吉不要放那么多添加剂,公司决策层难道喜欢喝添加剂吗?现在饮品健康化,糖都少放了,你放那么多添加剂想下毒吗

瓶身就不能打个高维C,无添加?散户看着都着急

梧桐树L:

白酒是具有强周期属性的,这决定白酒行业估值的高波动性!茅台的业绩可能表现出稳定性,但茅台的估值表现呈强周期波动的特点!事实上,白酒行业也是存在过寒冬,这考验的是投资者信仰!别看当年但斌先生说要坚守茅台,甚至扬言要井冈山战役的精神去坚守,但最后还是熬不住,在底部砍仓,随后茅台回升,但斌再追高买入!所以别看现在私募或公募多爱茅台,一旦开始砍仓,他们跑得比兔子还快!白云山现在被遗弃,白云山12PE,估值低得可怜,但你根本对它没任何兴趣!市场对它失去兴趣,重要原因可能是:这公司有很多老字号,但公司没能力将它们盘活!你看看当年但斌去吃饭也要带上王老吉,以效仿巴菲特先生那样爱喝可乐,但都吹不起白云山!后来但斌展示的是茅台,以显示他有多爱喝茅台!别迷恋任何所谓的确定性行业或公司!贵州茅台(SH600519) 五粮液(SZ000858) 片仔癀(SH600436)

大道广誉远:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

云南白药(SZ000538) 达仁堂(SH600329) 白云山(SH600332) 白药阶段性拿过一段时间,后来发现陈发树喜欢炒股之后,觉得他心思根本不在实业,是个大麻烦,于是坚决卖出。不驱逐陈发树,白药永无翻身之日。

湾区猎手:

格力电器(SZ000651)白云山(SH600332) 中信证券(SH600030) 时间,顺流而下;生活,逆水行舟。

有风有雨是常态,风雨兼程是状态,风雨无阻是心态。

当一个人拥有和具备不属于自身年龄段的神韵,

那他一定经历了不属于他年龄段的苦难和阅历。

诚壹先生:

![[为什么]](http://js.xueqiu.com/ugc/images/face/emoji_14_doubt.png)

白云山(SH600332)这间公司这些年是怎么成功做到这么烂的?把好牌打成这么烂

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301248 SZ000702 SZ002408 SZ002748 SH601699 SH688119 SZ300699 SZ300127 SH603606 SZ000600 SZ000513 SH600540 SH603383 SH603566 SH603429 SZ300604 SZ300273 SH600882 SZ002052 SH688168 SZ001234 SZ300661 SZ002391 SZ000755 SZ300306 SH600636 SH600909 SZ300960 SH688329 SZ002546 SZ000078 SZ000877 SH603703 SZ300662 SH603661 SH605018 SH900938 SZ000725 SZ300885 SH600827 SZ000533 SZ002532 SZ002229 SH688197 SZ002291 SH603555 SZ301069 SZ300976 SH600410 SZ000040