2022-09-07今日SH603118股票最新净值和交易情况

飞熊个人纪录:

原文6月26日首发于飞熊投研

,另外首发地还有复盘干货及投资机会板块提示,欢迎各位关注,文章所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

映翰通(688080)星级评定4星

1.工业物联网引领者,从端到云构筑完整竞争力

公司成立于2001年,定位于工业物联网通讯产品,20年发展历程中研发积累了100多款丰富的有线和无线工业通讯产品。公司多年来陆续成为施耐德、GE、罗克韦尔等多家国际工业巨头的主要供应商和中国重要合作伙伴。在底层的硬件基础上,公司自研了PaaS和SaaS云平台以及InOS嵌入式操作系统,形成了“云网端”完整的物联网解决方案。公司的核心能力在丰富的工业通讯协议理解和应用开发经验,在工业物联网一大底座之上,公司战略聚焦智能制造、电力配电网、智能零售、智慧城市几大应用市场。2014年,公司配电网线路状态监测系统通过南方电网认证,2015年公司推出基于安卓平台的零售领域智能售货控制系统,配电网智能监测系统和智慧零售工控机两大核心应用形成规模收入。2020年,公司登陆科创板,2021年入选北京市第一批专精特新企业名单。

公司现阶段业务矩阵完备,有望受益于IoT市场国内外高速拓展及M2M市场升级换代。公司已经实现从物联网应用服务层到感知与控制层的全产业链布局,随着公司对新品开发力度加大,市场开拓力度提升,以及工业物联网方面电网侧配电端“十四五”期间投资持续加码,有望进入二次增长阶段。

2.乘行业东风,工业物联网通信业务潜力巨大

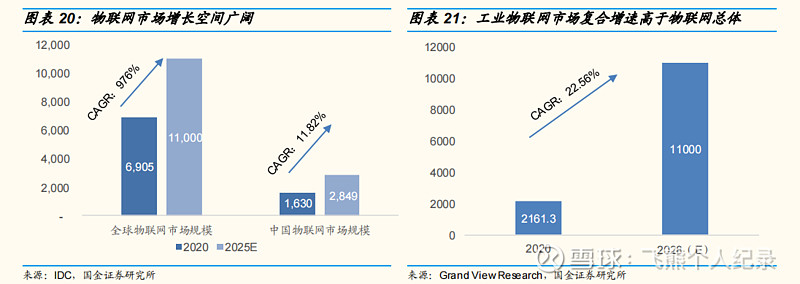

1)据IDC研究报告显示,全球物联网市场规模于2020年为6904.7亿美元,其中中国市场规模占比23.6%,为1630亿美元。2025年预测全球物联网市场规模为1.1万亿美元,其中中国市场规模占比25.9%,为2849亿美元,比例上升。全球物联网市场规模CAGR为9.76%,中国物联网市场规模CAGR为11.82%。其中工业物联网细分赛道未来预期增势迅猛,2020年全球规模2161.3亿美元,预期2028年达到1.1万亿美元,CAGR为22.56%,远高于物联网行业总体增速。

2)工业通信市场受益于数据上云和行业数字化转型

从“为数据上云”到“为业务上云”,数字化转型由补贴主导的政府号召转变为需求主导的市场行为。企业接入工业物联网的动力来源于减少运营停机时间、安全、环保和降本增效,其中降本是支撑企业上马工业物联网解决方案的关键驱动力。典型的工业互联网场景有生产车间监控、车间可穿戴设备和增强现实、远程PLC控制或自动化质量控制等;工厂外部也有包括对连接的机械进行远程控制、设备监控或对整个远程工业操作的管理和控制等需求。之前,大部分企业只是相应政府号召,单纯将数据上云,补贴过后将数据闲置或将设备连接断开(补贴基本覆盖所有的连接成本),投入产出极低。在政策扶持和市场引导下,企业逐渐明白自身的痛点不是联网本身,而是生产的盲点、经营的堵点、IT与OT之间的断点以及管理的灰点。生产企业需求的改变,倒逼工业物联网企业不断向深水区迈进,生产企业逐渐从“为数据上云”转变为“为业务或者降本增效而上云”,使其真正创造经营价值。近几年。数字化转型的企业对补贴的依赖程度越来越低,越来越多的上云企业开始实现自我造血。类比新能源汽车产业,工业物联网产业有望即将迎来新的拐点:由补贴主导的政府号召转变为需求主导的市场行为。

3.工业物联网通信产品进入快速增长期

1)工业物联网设备连接数为物联网所有下游行业中最多,市场空间处于快速增长态势中。根据IndustryARC数据,全球5G工业物联网市场规模预计将从2020年的1238.9亿美元增长到2026年的4259亿美元,CAGR达22.85%。推动5G工业物联网市场增长的主要因素包括:制造业中物联网设备数量增加导致的数据流量增长,制造业对高可靠性和低延迟网络的需求增加,制造业中M2M连接数量的增长,关键设备的预防性维护需求日益增长。大型企业越来越需要部署5G工业物联网解决方案和服务,以有效管理遍布各地的大量资产。相较于中小企业,大型企业采用5G工业物联网解决方案和服务比例更高。5G的普及源于大型企业的可承受性和高规模经济,这使得组织能够利用5G行业解决方案和服务。

工业设备上云是长期趋势,

2)我国工业企业上云意愿较高,上云趋势明显,电力系统上云情况较乐观。根据前瞻产业研究院数据,2018年以来,我国工业企业上云数量逐年增长,工业企业上云比例已经从2018年的43.50%增长到2021上半年的49.40%。2020年我国工业设备上云率总体为13.1%。工业设备上云的前置条件依次是生产设备数字化、数字化设备联网与工业协议解析。在我国工业设备领域,生产设备数字化和数字化设备联网已经初具规模,上云率分别为43.03%及35.69%,工业协议解析率偏低,仅为13.1%。业态方面,设备上云可以总结为两类:工业设备厂商及集成项目商,其中工业设备厂商为工厂中的各行各业,系统集成商则以SaaS为主。

3)边缘计算重要性逐步加强

我国边缘云规模预计将快速增长。根据信通院数据,截至1H20我国企业中使用边缘计算的数量小于5%,但计划使用比例高达442%。边缘云计算未来成长空间广阔。2020年中国边缘云计算市场规模为91亿元,其中区域、现场、loT三类边缘云市场规模分别达到37亿元、38亿元及16亿元。预计到2025年整体边缘云规模将以4.0%的CAGR增至550亿元,至2030年中国边缘云计算市场规模预计达到接近2500亿元。

4)映翰通工业通信设备产品介绍

目前主要产品有工业路由器、边缘计算网关、无线数据终端、工业以太网交换机四个品类。其中多款产品内嵌了公司自研的InOS操作系统,具有L2-L7丰富工业和IT协议栈,向上可对接AWS、Azure、阿里云等主流工业互联网云平台或公司自研云平台。

4、卡位智慧电力、智慧电力成长空间广阔,攻克技术难关奠定行业地位

1)新能源并网提升电网复杂度,配电网投资比重增长将提升公司市场空间。以风电为例,风电随机性强、间歇性明显,接入主网后将增大调峰、调频难度,限制电网运行的灵活性,增加电网稳定运行的潜在风险。国务院近期印发《“十四五”数字经济发展规划》推进产业数字化,赋能传统产业转型升级。“双碳”背景下南方电网、国家电网等企业将增加电网投资。南方电网公司发布《“十四五”电网发展规划》,规划投资约6700亿元以加快数字电网建设,其中配电网投资规划达3200亿元,占比约48%。国家电网2021年计划未来5年投资3200亿美元,推动电网转型升级。

2)根据国家电网公司发布的《国家电网智能化规划总报告》,2009-2020年分三阶段进行投资,2011-2015年投资总额1750亿元,是2009-2010期间的4倍多。2016-2020年投资规模与第二阶段相当,但配电网投资占比从第一阶段16.4%稳步提升至26.04%。配电网是保障供电安全性与可靠性的关键环节,预计未来在电网投资占比将持续提升。

3)公司已进入发电、输变电、配电和用电环节,满足智能电网业务需求,自主研发的智能配电,其网线路状态监测系统(IWOS)更是独具特色的明星产品,前景广阔在物联网解决方案中,目前形成规模收入的是配电网线路状态监测系统解决方案和智慧零售解决方案。其中智能配电网状态监测系统设备主要由高精度暂态录波型故障指示器采集单元和汇集单元组成,通过云平台ADAIA软件可进行精确故障定位、故障类型研判以及故障预警,大大解决了配电网人工巡检和故障定位分析难题。公司首次解决了“配电网小电流接地系统单相接地故障检测和定位”这一世界性技术难题,拥有多项核心专利,产品主要销往国家电网,并有望打开国际市场。

4)IWOS系统拥有较大起量空间,公司具备数据+专利相对优势

我国配电网普遍采用小电流接地方式,该方式允许在接地故障发生后带故障运行,供电可靠性较好,但存在复杂故障多发、故障定位困难等问题。该种问题主要集中于中压架空线路中,瞬时性接地故障、高阻接地故障、弧光接地故障等复杂故障占总故障比例>80%。根据《2020年全国电力可靠性年度报告》,配电网线路故障以架空线路为主,发生于特别是小电流接地系统的单相接地故障的检测和定位是配电自动化建设要优先解决的问题之一。而公司IWOS系统主要用于解决配电网小电流接地系统故障。IWOS(智能配电网状态监测系统产品)主要用于解决“配电网小电流接地系统单相接地故障检测和定位”问题,让配电网线路实现透明化、可视化、可计算、可预测,帮助电网公司掌握架空线路的运行状态,及时识别线路风险,快速排除线路故障,保障电力输送。公司ADAIA平台可实现接地故障检测准确率接近90%,短路故障定位准确率达100%,远高于同类竞品,使得电网的“被动报修”变为“主动监测”,提升电网侧智能化水平,符合国家电网、南方电网的智能化要求;同时强数据积累使得公司具备较高的安全边际,公司是为数不多可以提供高精度配电网监测系统级方案的国内厂商,相关厂商需要进行较长时间积累才可同公司云平台具备相近的准确率水平。

5无人经济崛起,智能工控机系列有望成为新增长点

1)无人零售市场蓬勃发展,自助售货机市场空间广阔。后疫情时代,无人零售方兴未艾,主要基于:

1)宏观层面,全球适龄劳动力人口持续减少,人工成本日益增高,机器代人是必然趋势;

2)供给端,移动支付等技术的普及带来了无人零售更加便捷和智能的消费体验;

3)需求端,疫情下的Z世代生活方式、宅经济等年轻群体的消费理念和生活方式催生了大量无人经济的新服务形态。

我国售货机具备长期增长趋势,智能售货机有望成为未来全球发展新业态。

根据ResearchandMarkets数据,全球智能售货机2020年市场规模达1344亿美元,预计至2027年将达1466亿美元,CAGR=1.3%,其中美国市场2020年规模约365亿美元,占比约为27.16%居首。按国家增速方面,预计2020-2027年我国CAGR将全球领先,增速远超日本、欧盟及加拿大。智能售货机方面,预计2021-2028年全球市场CAGR将达16.36%,增速远超传统售货机,将成为未来售货机新业态。

2)新零售+智能化带动取餐柜、展示柜等行业空间增长

新零售是运用大数据、移动互联、智能物联网、自动化等技术及先进设备,实现人、货、场三者之间的最优化匹配。新零售是对线下超市商业业态完全重构的新零售业态,通过数据驱动,完成线上、线下与现代物流技术完全融合。这是一种趋势也是传统商家实现转型突破的方式。

(1)AI智能售货柜:智能售货柜主要放于商场内,作为产品展示柜进行产品推介,目前智能售货柜的存量市场大于售货机市场,截至2020年国内总计约388万台。市场分析方面,我国目前商用展示柜主要以食品、饮料展示柜为主,当前主要市场仍处于未联网状态,需要将其联网后变为智能售货柜,进而成为简易售货机。

(2)咖啡机、取餐柜、换电柜等:市场不断放大,预计随着疫情影响的逐步减弱,“无人化”及“智能化”将在减少非必要接触大背景下,或将成为未来的主要发展趋势。

3)公司拥有全自主开发的智能售货工控机和云管理平台,提供端到云解决方案。

针对无人零售领域,映翰通布局安卓工控机InBOX系列产品和安卓一体机InPAD系列产品以及InVending云管理平台,其中InBOX620、InBOX610是入门级安卓工控机,InBOX720是5G安卓工控机,InBOX710是人脸识别安卓工控机,InPAD101S是10寸人脸识别安卓一体机,InVending平台则可以对接多种机型,支持移动支付、营销管理、库存管理、补货管理、广告投放、设备管理等全套运营功能。售货机运营商可以通过WEB或手机微信完成售货机的运营管理,通过SaaS方式获得可靠的公有云服务。

协议库积累深厚以及大客户服务经验丰富,公司市场份额有望保持领先。

公司智能工控机系列产品的竞争优势主要体现在:

1.经过多年研发积累,公司积累了较为完备的售货机协议库,可支持MDB、VTS及国内主流售货机厂商的通信协议,可接入的自助售货机机型包括冰山、澳柯玛、白雪、易触、中吉、以勒、雷云峰、金码、兴元、骏鹏等主流品牌;

2.公司拥有头部售货机运营商和品牌商的服务经验以及日益完善的销售渠道网络,公司主要客户包括友宝、可口可乐、娃哈哈等,截至2018年公司累积销售了10.94万套智能售货控制系统,公司市场份额约为35.29%;

3.公司业务侧重点逐步由硬件拓展到软件,公司云管理平台和运营等软件收入主要计入“其他收入”,公司“其他收入”由2016年300万元增加到2020年的3400万元,软件服务占比提升可以帮助公司固化用户使用习惯、增强客户粘性。因此,我们认为,公司智能工控机系列产品的市场份额有望保持领先。

6.盈利预测

西部证券看好公司未来发展,预测公司2022-2024年将实现归母净利润1.16/1.57/2.20亿元,同增10.3%/35.5%/40.3%,当前股价对应PE分别为16.8/12.4/8.8倍。由于公司ToB、ToC双轮驱动,智能网关及工业计算机业务进入快速发展期,有望为公司提供持续性营收及利润增长,相对可比公司较为低估,具备相对估值优势,西部证券给予公司2022年23倍PE,对应目标价50.83元

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

映翰通(SH688080)东土科技(SZ300353)共进股份(SH603118)

由爱故生伤:

花费3个小时,精选4只低价行业龙头股,建议收藏研究!

1.合众思壮

现价8.22 市值60.86 市净率3.73

基本面:合众思壮是时空技术引领者,主营北斗高精度卫星定位导航与时空信息应用。

2013年公司收购全球排名第三的卫星导航核心技术企业,获得了40余项国外发明专利(目前已有31项获得授权),主要集中在多系统高精度定位、算法、天线等核心技术,处于世界领先水平,大大增强了公司的技术实力和市场竞争力。

技术面:公司股价周线头肩底形态,近期异动放量,疑似主力吸筹。封板反包点火突破阶段高度,开启新高度。

2.特发信息 000070

现价6.92 市值58.45 市净率3.21

基本面:特发信息国内光纤光缆行业10强,主营通信材料(光纤预制棒、光纤、光缆)生产销售。公司是国内ADSS最大跨距的保持者,研制生产出国内第一条OPPC、国内第一条OPPC测温智能导线,国内第一个自主研发生产成功SST生产线的企业。公司自行研制的骨架缆、带状缆、微缆、防火缆、防鼠缆、防潮缆,耐高温、低压缆等产品得到客户的广泛应用和好评。

技术面:公司股价目前量涨价升,进入到上升趋势中,趋势力量不可挡,有望走出一波主升浪行情。

3.共进股份 603118

现价8.95 市值70.90 市净率1.40

基本面:共进股份是领先的宽带通讯终端供应商,主营宽带通讯终端的研发、生产及销售。公司深耕宽带通信终端行业25载,具有相当的行业地位及影响力。报告期内,公司企业技术中心被认定为”国家级高新技术企业中心”。

技术面:公司股价头肩底成立,处于上升趋势中,多处出现红三兵组合,目前刚突破短期高点,气势如虹,不破趋势线,适宜回调低吸。

4.恺英网络 002517

现价8.11 市值174.57 市净率4.31

基本面:恺英网络是中国知名的互联网企业,主营游戏业务、平台业务、互联网高科技业务。全资子公司上海恺英前期投资了乐相科技有限公司,乐相科技是国内领先的VR硬件厂。

技术面:公司股价目前正处于上升趋势中,小阳攀升疑似主力吸筹,蓄势待发。

以上仅为个人看法,不作为投资建议,股市有风险,投资需谨慎。

本文所载信息及表述观点仅代表个人意见,不构成投资建议。所涉标的不做推荐。本人不对所引发的损失负任何责任,投资人须对自主决定的投资行为负责。股市有风险,投资需谨慎。

黄金自由:

共进股份: 形态不错,可以逢低搏短线差价

张叁疯:

下周启动,603118

宽客-顺势天成:

共进股份(SH603118)

呼啸赋诗:

共进股份(SH603118) 相对论谬误在逻辑前提。前提一所有地方v=s/t;前提二所有参考系平权,光速恒定,不以参考系的选择而改变。若定义光速为光在真空中的速度,光速的参考系是限定为真空的,光速恒定不变。 若光的参考系不限定,不同参考系光速就会不同。以真空为参考系时,光速为c;以光自身为参考系时,光速是零。光速不变,参考系不能变;参考系变,光速变。

睿心成禛爱:

只有在别人抱怨的时候,才是你的机会

闰秒如云:

小盘指数,例如国证2000,今天收盘站上了3日均线,个股也呈现普涨格局。可以尝试性寻找逐渐抬升的细分板块,也可以从业绩向好的个股里面找,像国科微、大富科技、共进股份、芯原股份、格林达等等。

共进股份(SH603118):

同花顺(300033)数据显示,2022年9月1日,共进股份(603118)获外资买入32.08万股,占流通盘0.04%。截至目前,陆股通持有共进股份1216.83万股,占流通股1.57%,累计持股成本-0.94元。 共进股份最近5个交易日上涨1.82%,陆股通累计净... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002230 SH605003 SZ300981 SZ300121 SZ300906 SZ002606 SH688138 SZ300188 SH603042 SH603233 SZ300978 SZ300656 SH600397 SZ002870 SH900939 SZ300973 SZ301188 SH600079 SZ002171 SH600808 SZ300260 SZ002463 SZ300541 SZ301047 SZ000539 SH601101 SH603838 SZ300946 SZ301185 SZ000923 SH603577 SZ001308 SH600259 SH600764 SH600867 SH600654 SZ002798 SZ000547 SH603178 SZ000833 SH603053 SZ002585 SZ000002 SH603693 SH600405 SH603711 SH603199 SZ300952 SH603118 SZ300615