2022-09-07今日SH600405股票最新净值和交易情况

与浪:

今天一个大反弹,风光储新能源汽车机器人等科技都大涨了,情绪向好,短期看主线依旧不明朗,长期看主线就是围绕科技以及能源。今日仓位打满,打算再来一次中线持股,买入瑞普生物(SZ300119) 通富微电(SZ002156) 万业企业(SH600641) 海南矿业,动力源。先拿它一个月看看,半导体我依旧看好,欧洲能源危机也看好一些,储能短期看比风光要好。瑞普生物盯了好久的自选股,起来了总得格局一下。

每日经济新闻:

每经AI快讯,动力源(SH 600405,收盘价:6.93元)9月6日晚间发布公告称,因个人资金需求,公司监事吴永利先生拟以集中竞价交易方式减持公司股份不超过约10.6万股,占公司总股本的0.02%。减持价格将按照减持实施时的市场价格确定,减持期间为公司自公告披露之日起15个交易日后的6个月内,即自2022年9月29日至2023年3月29日。(若计划减持期间公司有送股、资本公积金转增股本等股份变动事项,上述减持数量将相应进行调整,并在窗口期内不得减持。)

2021年1至12月份,动力源的营业收入构成为:数据通信占比44.83%,电源占比14.64%,新能源占比14.33%,综合节能占比13.34%,新能源汽车零部件占比10.88%。

动力源的董事长是何振亚,男,68岁,学历背景为硕士;总经理是何昕,男,39岁,学历背景为双硕士。

截至发稿,动力源市值为38亿元。

道达号(daoda1997)“个股趋势”提醒:1. 动力源近30日内北向资金持股量减少1000.0股,占流通股比例减少0.00%;2. 近30日内无机构对动力源进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——危险的“套版号”灰产:一些网红游戏,竟是画皮的“妖”

(记者 贾运可)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

动力源(SH600405):

动力源(SH 600405,收盘价:6.93元)9月6日晚间发布公告称,因个人资金需求,公司监事吴永利先生拟以集中竞价交易方式减持公司股份不超过约10.6万股,占公司总股本的0.02%。减持价格将按照减持实施时的市场价格确定,减持期间为公司自公告... 网页链接

证券之星财经:

动力源公告,因个人资金需求,监事吴永利拟以集中竞价交易方式减持公司股份不超过10.5697万股,占公司总股本的0.02%。减持价格将按照减持实施时的市场价格确定,减持期间为公司自公告披露之日起15个交易日后的6个月内,即自2022年9月29日至2023年3月29日。

截至2022年9月6日收盘,动力源(600405)报收于6.93元,上涨3.9%,换手率13.83%,成交量76.52万手,成交额5.16亿元。资金流向数据方面,9月6日主力资金净流入2268.99万元,游资资金净流出1491.82万元,散户资金净流出777.16万元。

根据近五年财报数据,证券之星估值分析工具显示,动力源(600405)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务风险可能较大,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

动力源主营业务:电力电子技术相关产品的研发、制造、销售以及相关技术服务。公司董事长为何振亚。公司总经理为何昕。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

动力源(SH600405):

动力源: 动力源监事集中竞价减持股份计划公告 网页链接

去股市赚钱:

这几天可转债很争气,又是满仓操作的,所以到收盘巳经把八月份的亏欠补上了,今天国泰卖了三分之一,所以手里又有钱了,满仓操作感觉压力好大,今天分散买进了春秋,松霖,世运,精装,联得几个转债,又买了一千股动力源,上次卖时还亏了一千三百多元,哪里跌倒哪里爬起来下了二元了先补一千股试探。

星空财富:

作者/星空下的大白兔

编辑/菠菜的星空

排版/星空下的柠檬水

2022年8月25日,动力源(SH600405)(以下简称动力源)发布了中期报告。报告显示业绩趋于好转,当日收盘价大涨至8.02元/股(前一日为7.29元/股)。这一天透支了市场的乐观情绪,动力源在随后的一周股价不断下跌,收盘价已由8.02元每股降到6.58元每股。

显然是动力源的业绩与投资者的预期不符。那么我们就来分析一下动力源2022年上半年的业绩到底差在哪里。

一、深耕绿色出行和新能源

咱们先来看看动力源的几大业务板块。

通信电源

第一大业务:业务是动力源的传统业务;

绿色出行

第二大业务:光储相关电源、车载相关电源和充换电电源对应的是业务;

新能源

第三大业务:定制及模块电源对应的业务。

90%

这三大业务合计占营业收入比达以上。

收入结构(来源:2022年动力源中期报告)

1►通信业务

通信运营商

解释一下,通信电源是指向通信设备供电的直交流电源,应用于、广播电视台、军网、互联网服务商、政企网、数据中心等领域,是动力源最传统的业务。受疫情影响,2021年5G建设进度放缓,公司中标的中国铁塔和运营商开关电源合同大多数都,通信电源销售收入创近年新低。2022年上半年有所回升。

2►绿色出行业务

车桩比

2020年发布的《节能与新能源汽车技术路线图2.0》中明确了以达到1:1作为战略目标,但截止2022年7月,我国充电桩数量约392万根,新能源车保有量超过1000万台,车桩比约为2.55:1,与目标比1:1相距甚远,充电桩市场存在。许多企业也同动力源一样,趁机进入充电桩行业,2022年一季度充电桩平均5.79亿,同比上升41.87%。

收益甚微

动力源在绿色出行业务上。2021年,动力源绿色出行业务的仅有15.33%,远低于公司整体毛利率29.02%,但公司仍大力开展此业务。

3►新能源业务

动力源的新能源业务主要产品为光伏逆变器、光伏功率优化器、储能变流器、光伏单晶电源、制氢电源等。同绿色出行一样,新能源业务也是快速发展中的行业。可以说是赶上了风口,备受市场关注。

产能扩张

这部分未来发力要看情况,目前算是最吸睛的地方。

二、业绩背后的原因

咱们分析完主营业务,再来看看这些业务到底成长性如何?

1►盈利分析

运营商5G建设

2021年,动力源营业收入和净利润都是近几年的新低,主要原因是国内通信收入受减少而下降,同时子公司迪赛受影响导致出口收入下降。

基本盈利情况(根据动力源2019年到2022年定期报告总结, 其中预期2022年是根据2022年上半年数据乘以2计算)

三年

自2019年起,动力源的毛利率逐年下降,销售费用率、管理费用率和财务费用率都比较高且不稳定,所以公司开始了的持续状态。2022年,动力源继续履行尚未完成的通信业务合同,收入有所恢复,但毛利率更低了,所以仍处于亏损状态。

盈利指标对比(根据动力源2019年到2022年定期报告总结, 其中预期2022年是根据2022年上半年数据乘以2计算)

降幅

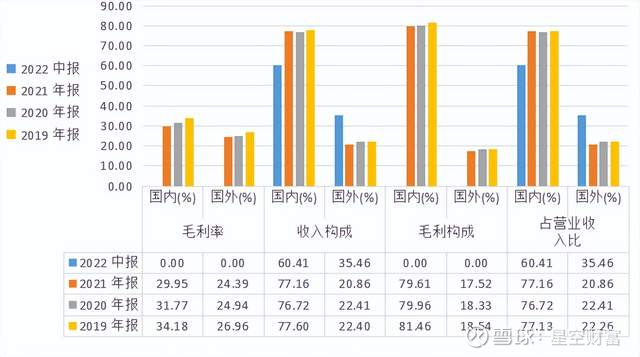

2022年上半年,动力源盈利趋于改善,唯独毛利率进一步下降,且不小。主要原因可能是动力源进一步加大了,而海外业务的毛利率较低。

国内外盈利对比 (来源:根据动力源2019年到2022年定期报告总结)

2►资产管理分析

存货和应收账款周转分析:动力源2019年到2022年定期报告总结,预期2022年是根据2022年上半年数据乘以2计算

应收账款周转天数

虽较稳定,但天数过长。再看,本来就不短,近两年还进一步大幅提升。这都体现了动力源资产管理略差。

应收账款(根据动力源2019年到2022年定期报告总结, 其中预期2022年是根据2022年上半年数据乘以2计算得来)

70%

应收账款金额巨大,占营业收入比重约,占总资产比重约,这一比例相当大。另外,动力源关于应收账款计提的坏账准备金额较大,因无法收回应收账款而提起的也较多,公司对应收账款的管理存在较多疏漏。

全额计提坏账项目(来源:2022年动力源半年报)

存货积压

公司对存货的管理也存在一些问题。根据上述存货周转天数较大且逐年上涨来看,存货有滞销嫌疑。另外,我们可以发现,存货周转率的变动和销售费用率的变动是同向的,这不难分析,应该是动力源为减少而加大了营销投入。

3►资产负债率

资产负债率(来源:动力源2019年-2022年定期报告)

弥补亏损

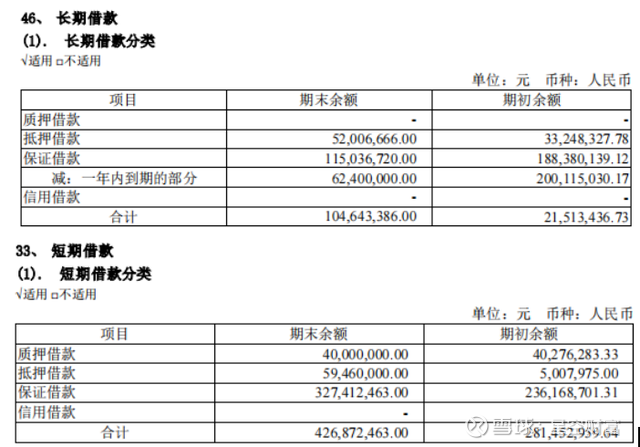

动力源负债逐年上涨,资产变动却很小,考虑借债原因是为了。其实,动力源借债也是不容易的。2022年半年报显示,动力源的长期借款和短期借款均为,这在一定程度上表明银行对其偿债能力有所怀疑,所以不肯授予信用借款额度。

长期借款和短期借款分类(来源:动力源2022年半年报)

反担保

动力源借款的担保方式包括以房屋建筑物和土地做抵押、北京中关村科技融资担保有限公司做连带责任保证、控股股东何振亚先生和胡一元先生提供等形式。足见,公司把能用到的借款方式都用到了,这得多缺钱啊。

三、现金流紧张,拟融资4.5亿

现金流

咱们再看看公司,到底是有多紧张?

现金流量表(来源:动力源2019年-2022年定期报告)

项目建设

近两年,动力源经营活动现金净流入大幅降低,投资活动现金流常年为负数,迫于压力,动力源不得不融资。自2021年起,动力源的筹资活动现金流量净流入也由正转负。今年8月10号,动力源发布公告拟非公开发行股票融资,募集资金不超4.5亿元,用于和,可见资金较为紧缺。

募集资金公告(来源:同花顺)

盈利能力

动力源问题总结一下,主要涉及盈利、营运、偿债能力……根源是在于不足。

费用率较高

公司的产品缺乏竞争优势导致定价低,毛利率因此不高。而且各类进一步削减了盈利能力,导致动力源常年亏损,所以偿债能力和资产管理自然不强。要做大还要做强,看来动力源还是专注于提升产品价值,构筑核心竞争力,铸造壁垒,提升。

总之,打铁还需自身硬。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

平高电气(SH600312)许继电气(SZ000400)

#动力源##新能源产业链继续暴涨##绿色能源强势冲高掀涨停潮#

小草页子:

动力源(SH600405) 今天全补了它,刚好回本

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002639 SH600599 SH603298 SZ002972 SH605319 SZ002514 SH603698 SZ300750 SZ002199 SZ301178 SZ300246 SH600004 SZ002479 SZ002318 SZ002698 SH603305 SH600191 SZ000582 SH600525 SH603920 SH600012 SZ300297 SZ300792 SH603318 SH601601 SZ300711 SH688092 SH603332 SH688363 SH601595 SH603255 SZ301117 SH603496 SZ301166 SH601877 SZ002508 SH688205 SZ002970 SZ300345 SH600120 SH603333 SZ301235 SZ300289 SH688389 SH600868 SH688258 SH600056 SH600390 SZ300123 SH601377