2022-09-07今日SH601101股票最新净值和交易情况

神淮北华:

今天继续减了点昊华能源,仓位降至80%。

落袋为安才是硬道理:

昊华能源(SH601101)

吼吼,

大有后来居上之势!

向8块冲锋吧!

落袋为安才是硬道理:

昊华能源(SH601101)

今天能站上8块,

那就满足。

![[笑哭]](http://js.xueqiu.com/ugc/images/face/emoji_34_laughcry.png)

落袋为安才是硬道理:

昊华能源(SH601101)

OK,

你终于也肯动弹一下了。

以律证道:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

昊华能源(SH601101) 成交非常寡淡 柚子进来都能破局 最不济补涨

落袋为安才是硬道理:

昊华能源(SH601101)

这种小t,

该做就做,

挺美。

落袋为安才是硬道理:

云海金属(SZ002182)昊华能源(SH601101)

就差你俩雄起了,

欧洲煤价涨上了天,

依据非洲高能煤矿的股份和资源优势,

昊华能源不雄起?

我不信!

云海金属就不用说了,

底部,

说起来也是分分钟的事情。

觉悟理财智慧:

601101昊华能源煤炭股中相对慢点。

神淮北华:

今天把周五加的昊华能源和冀中能源卖了,目前仓位降到85%

价投有道张哥:

明日重点看这五朵“10元内”优质大红花,值得珍藏!

1、燃气,南京公用(000421)

简介及逻辑:燃气销售、房地产开发及客运产业。

现价6.79,总市值39.27亿

技术分析:MACD技术指标中白线和黄线icon处于零轴上方,白线向上突破黄线,形成黄金叉,股市处于强势上涨趋势。KDJ指标中K线突破D线。后期看好。

2、天然气,德龙汇能 (000593)

简介及逻辑:以天然气能源为主的清洁能源供应业务。

现价8.80,总市值31.56亿

技术分析:MACD技术指标中白线与黄线在0轴上方,买方力量强势。

3、港口航运,渤海轮渡icon(603167)

简介及逻辑:客货滚运输、融资租赁业务、邮轮业务、国际客滚运输产业、船舶燃油销售。现价7.36,总市值34.53亿

技术分析:MACD技术指标中白线和黄线处于零轴上方,买方力量强势,股市处于强势上涨趋势,宜长期持有。BOLL指标开口向上,股价向上,突破中轨。

4、煤炭,昊华能源icon(601101)

简介及逻辑:煤炭生产与销售、甲醇的生产与销售及铁路专用线运输。

现价7.61,总市值109.6亿

技术分析:KDJ中K线向上突破D线。KOLL指标开口向上。MACD指标黄、白两线贴合零轴,后期盘整,会有大幅上涨趋势,买方力量强势。

5、特色小镇,金融街 (000402)

简介及逻辑:房地产开发和经营。

现价5.52,总市值165.0亿

技术分析:BOLL指标开口向上,股价向上,突破中轨,后期有望上涨。KDJ指标中K线突破D线,后期看涨,买方力量强势。

以上内容仅供参考,不做买卖推荐,股市有风险,投资需谨慎!

另外,记得加个关注,以免错过机会,祝各位明日股市长虹!

智研咨询:

摘要:

一、发展现状:保供稳价政策下,无烟煤产量稳定增加

在稳增长政策下,原煤产量稳定增长。2021年原煤产量增长至41.26亿吨,同比增长5.74%。无烟煤产量达到3.62亿吨,较2020年增加0.03亿吨;随着国内市场经济复苏,在下游需求拉动下,无烟煤需求量增长至3.7亿吨,较2020年增加0.08亿吨。

二、企业格局:行业竞争激烈,市场集中度较低

无烟煤主要分布于山西、河南、贵州等地,受煤炭资源分布影响,目前,生产无烟煤的上市企业包括:兰花科创、昊华能源、华阳股份、神火股份等。从资源分布看,兰花科创企业拥有的煤矿资源储量约为15.78亿吨,占煤炭资源总储量的0.97%;昊华能源企业拥有的煤矿资源储量约为21.94亿吨,占总储量1.35%;华阳股份企业拥有的煤矿资源储量约为31.1亿吨,占总储量1.92%;神火股份拥有煤矿资源约13.44亿吨,占总储量的0.83%。其中,企业可采储量约6.32亿吨,证实储量为855万吨。其中,兰花科创无烟煤产量为720.89万吨,神火股份无烟煤产量为309.81万吨,其所占市场份额分别为1.99%和0.86%。

三、发展趋势:企业转型升级力度加大,行业集中度逐步提高

在实施碳达峰、碳中和战略的大背景下,对煤炭的环保使用和减少环境污染的要求越来越高,企业需要加大升级转型力度,提升煤炭清洁高效利用。随着煤炭行业生产技术提升、企业转型升级力度加大,煤炭行业资源有望集中到龙头企业,产业集中度逐步提高,企业专业化水平提高,生产结构逐步向中高端水平提升。

关键词:市场供需、价格、企业格局、发展趋势

一、发展现状:保供稳价政策下,无烟煤产量稳定增加

在稳增长政策下,原煤产量稳定增长。2021年原煤产量增长至41.26亿吨,同比增长5.74%;截止2022年上半年,原煤产量增长至21.94亿吨,较去年同期增长11.0%。原煤产量主要集中在山西、内蒙古、陕西等地,其产量分别为11.93亿吨、10.39亿吨、7亿吨,占比分别为29%、25%、17%。截止2020年底,我国煤炭资源储量为1622.88亿吨。其中,无烟煤资源储量约占10%。无烟煤主要分布于山西、河南、贵州等地,其资源分布占比分别为32%、18%、14%。

在所有煤种中,无烟煤是煤化程度最深的煤,其含碳量最高且杂质量最少,因此拥有“清洁炭”的美誉。作为优质稀缺煤种,无烟煤广泛应用在在发电、冶金、化工、建材、民用等各领域。在保供稳增政策下,2021年无烟煤产量达到3.62亿吨,较2020年增加0.03亿吨;随着国内市场经济复苏,在下游需求拉动下,无烟煤需求量增长至3.7亿吨,较2020年增加0.08亿吨。无烟煤需求量大于生产量,且供需缺口逐步扩大。

相关报告:智研咨询发布的《2022-2028年中国无烟煤产业竞争现状及投资前景分析报告》

近几年,无烟煤进口数量不断增加,出口数量逐年下降。2021年,无烟煤进口数量飞速上涨至916.9万吨,较2020年增加783.3万吨,同比增速由负转正;无烟煤出口数量下降到149.7万吨,较2020年减少了625.9万吨,同比增速由增转降。在保供政策实行下,煤炭产量增加,国内供给增加。截止到2022年6月,我国无烟煤进口数量为478.3万吨,较2021年同期增长11.13%,进口增速放缓;无烟煤出口数量增加至117.5万吨,较去年同期增长48.36%。

我国主要从俄罗斯、秘鲁、南非等地进口无烟煤,其中,俄罗斯联邦是我国无烟煤第一大进口地。截止到2022年6月,我国从俄罗斯联邦进口的无烟煤数量为435.62万吨,占总进口数量的91%;无烟煤进口金额为9.81亿美元,占总进口金额的94%。我国无烟煤主要出口到印度尼西亚、日本、韩国等地。截止到2022年6月,出口到印度尼西亚的无烟煤数量为75.91万吨,占出口总数量的64%;出口金额为2.72亿美元,占出口总金额的66%。出口到日本的无烟煤数量为18.55万吨,占出口总数量的16%;出口金额为0.58亿美元,占出口总金额的14%。出口到韩国的无烟煤数量为13.66万吨,占出口总数量的12%;出口金额为0.43亿美元,占出口总金额的11%。

2021年间,无烟煤市场价格波动较大。2021年5月,随着全球经济好转,下游需求增加,动力煤市场价格呈上升态势。2021年9-10月,受高温天气持续及下游需求带动,无烟煤需求量增加,二号无烟煤市场价格迅速上涨,在2021年10月22日,二号无烟煤市场价格高达1633元/吨。随后在国家保供稳价政策推动下,二号无烟煤市场价格下跌。2022年上半年,受俄乌政治冲突影响,煤炭需求增加,国际市场价格整体上涨。从进出口均价看,炼焦煤进口均价波动上涨,出口均价呈现下降态势。截止到2022年6月,无烟煤进口均价上涨至0.22美元/千克,出口均价增长至0.35美元/千克。

二、企业格局:行业竞争激烈,市场集中度较低

无烟煤主要分布于山西、河南、贵州等地,受煤炭资源分布影响,无烟煤生产基地有:晋城煤业集团、焦作煤业集团、永城煤矿区、神华宁煤集团、阳泉煤业集团等。目前,生产无烟煤的上市企业包括:兰花科创、昊华能源、华阳股份、神火股份等。

从资源分布看,截止到2021年,兰花科创企业拥有的煤矿资源储量约为15.78亿吨,占煤炭资源总储量的0.97%。其中,企业可采储量为7.21亿吨。昊华能源企业拥有的煤矿资源储量约为21.94亿吨,占煤炭资源总储量1.35%。其中,企业可采储量约11.95亿吨,已证实储量为7.46亿吨。华阳股份企业拥有的煤矿资源储量约为31.1亿吨,占煤炭资源总储量1.92%。其中,企业可采储量约15.52亿吨,已证实储量为7.26亿吨。神火股份拥有煤矿资源约13.44亿吨,占总储量的0.83%。其中,企业可采储量约6.32亿吨,证实储量为855万吨。从企业布局看,兰花科创主要针对山西、江苏、湖北、贵州等靠近煤炭生产区的市场,昊华能源主要布局在内蒙古、北京等地,华阳股份和神火股份则针对全国市场。

在煤炭价格持续上涨下,企业毛利率迅速增长。2021年,中国兰花科创企业营业收入为128.60亿元,同比2020年增长94.07%,其中煤炭行业营业收入为102.47亿元,占总营业收入比重上升至79.68%,煤炭业务毛利率上涨至54.67%,较2020年增加10.63个百分点。昊华能源企业营业收入为83.69亿元,较2020年增加40.06亿元,其中煤炭行业营业收入为73.15亿元,同比2020年增长103.34%,占总营业收入比重上升至87.40%,煤炭业务毛利率上涨至74.48%,较2020年增加29.23个百分点。华阳股份企业营业收入为380.07亿元,同比2020年增长21.89%,其中煤炭行业营业收入为361.34亿元,较2020年增加68.88亿元,占总营业收入比重上升至95.07%,煤炭业务毛利率上涨至37.31%,较2020年增加20.52个百分点。神火股份企业营业收入为344.52亿元,同比2020年增长83.16%,其中煤炭行业营业收入为77.05亿元,占总营业收入比重上升至22.36%,煤炭业务毛利率上涨至49.08%,较2020年增加30.83个百分点。截止2022年上半年,兰花科创营业总收入为32.71亿元,较2021年同期增长50.5%;昊华能源营业总收入为17.44亿元,较去年同期增长27.02%;华阳股份营业总收入为89.98亿元,较去年同期略有下降;神火股份营业收入为107.5亿元,较去年同期增长57.3%。

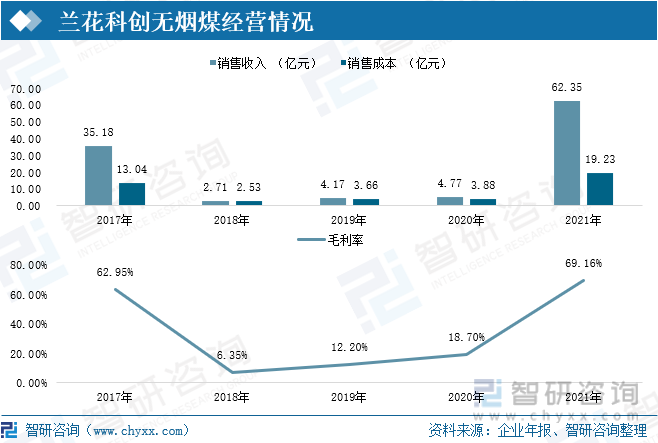

2021年,在市场价格上涨下,兰花科创无烟煤销售收入及其毛利率飞速增长。2021年兰花科创无烟煤销售收入为62.35亿元,较2020年增加57.59亿元,收入翻了近12倍;销售成本随之增加至19.23亿元,较2020年增加15.35亿元。企业无烟煤毛利率上升至69.16%,较2020年增加了50.47个百分点。

从产销情况看,神火股份无烟煤产销量稳步增加,到2021年,无烟煤产量为309.81万吨,较2020年增加18.79万吨;销售量为308.97万吨,较2020年增加9.88万吨。2018-2021年,兰花科创无烟煤产量增长较快,2021年兰花科创无烟煤产量为720.89万吨,较2018年增加了631.04万吨,年复合增长率达到68.3%;企业销售量从2018年的92.35万吨增加到2021年的715.09万吨,年复合增长率达到66.71%。昊华能源无烟煤产销量在逐年减少,无烟煤产量从2017年的255万吨下降到2019年的36万吨,到2021年不再生产无烟煤;销售量从2017年260万吨减少至2021年的16万吨,5年间减少了244万吨。

目前,煤炭上市公司中生产无烟煤的企业中,兰花科创和神火股份的市场占有率较高。按照企业产量计算,2021年,兰花科创在无烟煤市场占比达1.99%,较2020年相比,无烟煤市场份额扩大了0.28个百分点。神火股份在无烟煤市场中所占份额为0.86%,较2020年扩大了0.03个百分点。

从企业优势看,兰花科创、昊华能源、华阳股份和神火股份,均拥有煤炭资源储量丰富、智能化开采生产技术较高、运营成本较低、交通运输方便等优势。从未来规划看,企业在生产上总体求“稳”,在保证供给的情况下,加快产业升级和结构调整,争取安全环保无事故。其中,兰花科创计划2022年生产煤炭1121万吨;昊华能源计划在“十四五”实现煤炭产能3000万吨的规划目标;华阳股份计划生产煤炭4500万吨,神火股份计划生产商品煤660万吨。

三、发展趋势:企业转型升级力度加大,行业集中度逐步提高

1、产量保持稳定增长,市场价格稳定在合理区间

在“稳增长”政策持续发力下,各企业将加大煤炭生产,比如:兰花科创计划2022年生产煤炭1121万吨;昊华能源计划在“十四五”实现煤炭产能3000万吨的规划目标;华阳股份计划生产煤炭4500万吨,神火股份计划生产商品煤660万吨,在企业加大煤炭生产下,无烟煤市场价格将保持在合理区间。

2、企业转型升级力度加大,行业集中度逐步提高

在实施碳达峰、碳中和战略的大背景下,对煤炭的环保使用和减少环境污染的要求越来越高,企业需要加大升级转型力度,提升煤炭清洁高效利用。随着煤炭行业生产技术提升、企业转型升级力度加大,煤炭行业资源有望集中到龙头企业,产业集中度逐步提高,企业专业化水平提高,生产结构逐步向中高端水平提升。

3、行业智能化进程加快,能源利用率提高

国家发改委等八部委印发的《关于加快煤矿智能化发展的指导意见》,提出了推动智能化技术与煤炭产业融合发展、提升煤矿智能化水平。该文件的出台指明了煤炭行业高质量发展的方向,通过机械化、自动化、信息化、智能化生产,在采煤、掘进、辅助、机器人、监测监控、智慧管理等多个方面实现智能化全覆盖,减少能源损耗、提高开发效率,加快煤矿智能化的进程,最终实现煤矿安全、高效、绿色开采。

以上数据及信息可参考智研咨询发布的《2022-2028年中国无烟煤行业市场研究分析及投资战略规划报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展”为品牌理念,用专业的视角洞见行业趋势,提高用户的行业认知,助力商业决策。主要业务包含产业研究报告、可行性研究报告、定制报告、商业计划书等。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688297 SH603689 SZ002896 SZ200026 SZ002660 SH900940 SH600187 SH603937 SZ301333 SZ000972 SZ300937 SZ002186 SH600265 SH603588 SZ301221 SH603730 SZ002025 SZ001230 SH603230 SH600573 SH605111 SZ002098 SH603716 SZ002243 SZ300748 SH605151 SZ301097 SZ301220 SZ000402 SZ300490 SZ301050 SZ000408 SZ002404 SH600804 SZ002537 SH600889 SZ002805 SZ300129 SZ002176 SZ000898 SZ301269 SH603610 SH603801 SH600724 SZ300577 SZ002183 SZ300405 SH603538 SH900912 SH601009