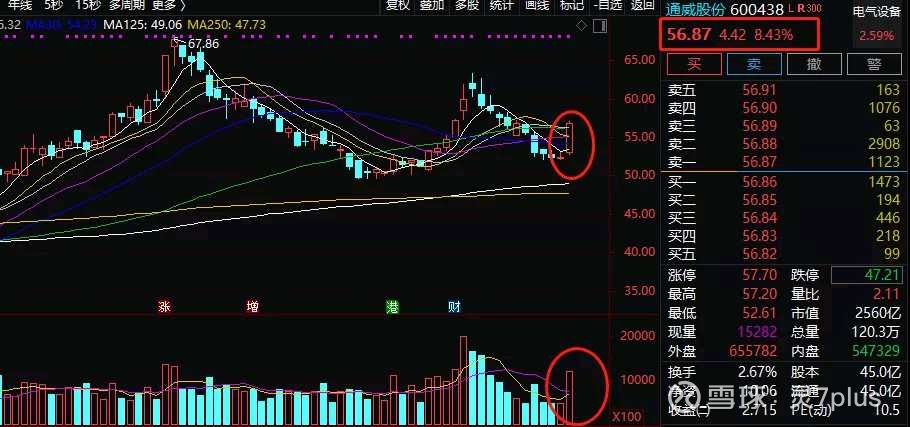

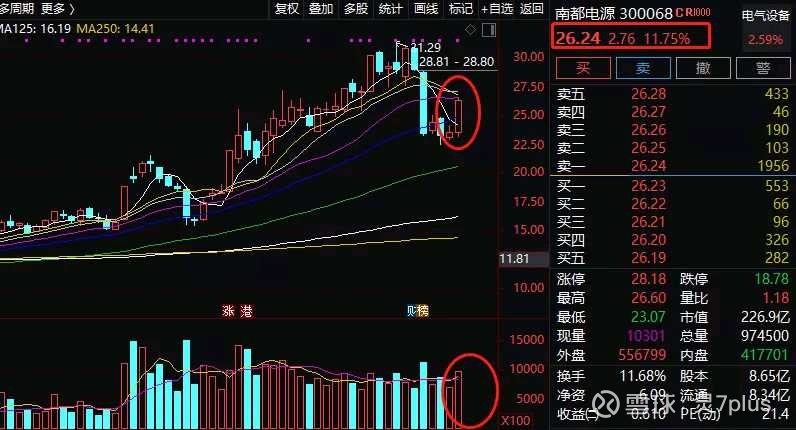

2022-09-07今日SH600256股票最新净值和交易情况

金牛奖:

高度板:

4板:传艺科技、天顺股份

3板:云鼎科技、智微智能、绿康生化、粤宏远A

6天5板:三维通信

核心板块风向标:

光伏:爱旭股份、金晶科技

储能:科士达、文山电力

锂电池:中矿资源、科信技术

燃料电池:雄韬股份、汉钟精机

化工:中化国际、四川美丰

芯片:盈方微、寒武纪

港口:中远海能、中远海特

油气:招商南油、新潮能源

天基互联:中国卫星、中国卫通

煤炭:广汇能源、兖矿能源

街道路炒家:

广汇能源(SH600256) 公司在回购,怕个卵

鼬玩股债:

昨天过夜:

广汇能源,胜蓝转债。

盘面全面回暖,题材赛道都疯狂轮动,低吸拿住的基本都有肉的普涨行情,明天照道理又是趋向分化。债这边由于大盘回暖,量能也比昨天有所增加,不过还是整体缩量,也出现了好几个涨停板的债,不过这边重点看看北方转债,债明显强于正股,题材还是一带一路加欧洲能源危机双热门,今天进去做了一波,最终没能拿到最后,卖飞收场,明天根据相关题材继续关注。

明天关注:

如果宁王站稳,看看赛道债,其他关注北方鸿达贵广上能。

阳明自控_实盘:

9.6日收盘总结:

平盘半仓买入广汇能源!

没想到九丰能开板,买广汇就是稳定套个利!

九丰方新侠继续加仓5000w,小睿睿今天也进来了!九丰的逻辑短期应该没问题,对标九安可能有点过分了!

我最近比较关注余哥的操作,余哥是真看好光伏,今天又进了宇晶!宇哥是真格局,德龙都赚了三个板了,最后二次跌停没赚啥钱走的!

九丰能源(SH605090)

不为彼岸_只为海:

复星医药(SH600196)

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

关于所谓辉瑞疫苗导致肝炎这个传闻,不管真相如何,我自己个人的判断是,复必泰国内批复本身就一直久拖不决,在当下中外关系恶化的背景下,这些将信将疑的东东,必然导致国内彻底放弃批复,复必泰在国内上市这个事可以盖棺定论画句号了。而且此事,对B公司美股股价和未来前景都会产生一定影响,一季报已经计提了B公司股价的投资亏损。。。后面更更加负面一些,就看复星怎么收场了。。。既然去年因你而闪亮,那今年也会因你蒙尘

![[想一下]](http://js.xueqiu.com/ugc/images/face/emoji_29_think.png)

复星依然是好公司中的佼佼者,刨去新冠疫苗概念和损益,厚积薄发,非常耀眼,只是重新进场的时机,需要好好斟酌了,昨天39.XX差点熬不住进去了,想想最近抄底踩雷太多又不得不忍住了。。。看来,还得继续等待,等待复星的至暗时刻,按原计划30以下回归,好股还得好价伺候着,这轮俄乌--上海--北京,三轮暴搓下来,满大街的明珠暗投,也不那么容易选择性障碍了。。。

各位爱谁谁,别@我,我不是名人,也无所谓粉,自说自话而已

不为彼岸_只为海:

![[斜眼]](http://js.xueqiu.com/ugc/images/face/emoji_61_xieyan.png)

看来还是符合我对复星的预期,无限接近3X中X的下限,不管你们怎么看,我准备入场了,恒瑞已经满上!

复星医药(SH600196)广汇能源(SH600256)恒瑞医药(SH600276)

LONGT:

中国海油(SH600938) 有多家机构做出了他们的油价预测,今年全年的布伦特均价可能在105美元/桶,”汪东进表示,“我个人认为,油价的合理区间应该是60-80美元/桶,中海油有能力保持具有竞争力的低成本,有信心也有能力抵抗未来可能出现的油价下跌。”

在新能源业务方面,今年上半年中海油成立了新能源分公司,统筹海陆风光发电等新能源业务;首次在海上平台大规模使用绿电,预计年内消纳1.86亿千瓦时绿电。

“十四五期间,中海油要实现新能源业务收入占整个公司的5%到10%,目前新能源业务对于中海油来说还是起步和示范阶段。我们的重点会放在两个方向,一个是发挥我们的海上工程优势,开展海上风电业务,另一方面就是海上的CCUS业务。”汪东进表示。

对于双碳目标,汪东进表示公司将在2028年实现碳达峰,并在2050年实现碳中和。“我们也会逐步提高天然气在公司产量中的比重,来适应国家能源低碳转型的大战略。”中国石油(SH601857) 广汇能源(SH600256)

老橘子皮:

中曼石油(SH603619)其实六月份我就发布了中曼的技术分析图,这几个月一直在预期内运行,几个点位都是非常准确的。明天我会重新发布一篇更详细的技术分析图,把几个点位更明确的指出来,省得一些基础薄弱的人每天在这里瞎猜。科信技术(SZ300565) 广汇能源(SH600256)

灵7plus:

今天盘面还不错,

光伏,储能,锂矿都修复很强。

分化行情下,大家点到为止

很多朋友关心抄底时机,

只能送给大家一句话:

今时不同往日,对高位股长存敬畏!广汇能源(SH600256) 比亚迪(SZ002594) 复星医药(SH600196)

昨晚放了不少大招,不看僧面看佛面,资金今天也不敢摸鱼了,该拉升的拉升,回血效应做的不错。

储能,光伏逆势反拉相当强:

除了宁德这家伙还在跌(与永兴材料不合作的利空影响),其他的

(以上仅为举例说明)

锂矿,动力电池也有些异动,军工更是领涨先锋,其他的低位白马下午也带了起来。

能上仓位抄底了吗?

看完今天的盘,估计很多朋友会问:

咱们先不急着回答,我先给大家列几个当下的客观事实:

1)9月14日,m要重审“岸对面”这事,该法案估计是和“岸对面”ZC最全面的重构,一旦通过,又得搞事了!

2)9月20日左右,m要公布加息的事,全球资本都盯着这个消息,靴子落地前,难免会谨慎。

3)昨天公布降低外汇存款准备金率,但是并没有止跌迹象,最新价为6.954,还在贬值中。

短期从时间点看,就这么多;中长期还要加上对于下半年经济的看法,以及疫情的控制,不多扯了

想要用大资金抄底的朋友,多看看上面三条事实,如果觉得心态能扛得住,我就不拦你了

技术面,急跌后的修复需求。

说实话,我对于目前的大环境,不是很乐观。今天这个反弹,更多是

突突突概率不大,明天估计会有部分资金需要套利止盈。抢反弹嘛,要做就得快,手慢只能看。

小仓位去玩玩,隔天赚了就走,倒是无所谓;但是中线买点目前还不够

这一轮的下跌,很多个股跌去了25%左右,幅度说多不多,说少不少。

大家根据自身的能力定吧,节前也没几天行情了。

赛道只是修复反弹,还是要注意,看小密圈

看大盘

不知不觉走出了小双底:

主板走小双底

之前一直在文章给大家聊,的概率更大,昨天调研没怎么盯着,今天右侧大阳线出现,看的就更明显了

。

其实主板自身没有太多回踩的理由,高景气成分股大多在创业板,和主板没啥连带;欧洲能源危机,资源类个股行情也不错;还有超跌的低位白马..

这根阳线,也算是久旱逢甘露,量能回暖到8600亿,情绪也提振了不少,尾盘把创业板也带红了。

目前比较担心的,就是汇率与北向了。

虽然昨天央妈开大,但是人民币汇率并没有因此止跌,目前继续贬值到6.959,如果把7破了,压力就大了

北向最近被汇率影响的也比较多,连着两天都在跑路,下午又卖了38亿.

北向对咱们的核心资产买的比较多,如果一直有流出压力,就凭借内资那些没格局的怂包,不一定能接的住

明天会有惯性上冲,但是持续大阳有难度。

总而言之,

板块方向,我在午评中给大家聊过军工,以及低位白马的一些观点,这里不重复了,大家去午评复习一下

除此之外,针对光伏,新能源等赛道,也给大家做个提示:

在这一轮的下跌与反弹中,大家不难发现,储能+光伏的弹性是比新能源强得多。

与欧洲能源危机挂钩更多

逻辑上,并非是两者故事谁更好听,而是储能光伏,

。

石油,煤炭,天然气,以及储能光伏,再比如一些化纤,维生素,草甘膦

当下很多炒作的板块,比如等等,其实都是:欧洲缺啥,咱买啥...

欧洲化工品产能稀缺表》

总结了《给大家拓展拓展思路。

777

lq

注意:技术面判断得大家自己去把握,只是总结分享,不做过多推荐

!

圆桌之骑士:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

上周几次超短 格局后从赚钱变亏损 伤心 还是老老实实蹲赛道、能源和趋势股了

卖了几个新买了几个,持股康康

石英股份(SH603688) 广汇能源(SH600256)

基本面投研:

本文0905首发:基本面投资

广汇能源(SH600256)招商南油(SH601975)中远海能(SH600026)

【会议概要】

1. 核心观点:

欧洲天然气市场机制不太一样。无论供需如何总能出清,问题不在于缺不缺,而在于什么价格,价格抑制需求。

2. 俄气暂停北溪 1 线供应:

1)俄气对欧供应管道情况:总能力 1500亿方,折合每天 4 亿方。9 月开始北溪 1 断气,后面的输气量大概是 7~8000 万方/天。

2)北溪 1 线供气什么时候恢复:不是技术问题,取决于政治博弈情况。

3)北溪 1 断气对欧洲意味着什么:TTF 价格会持续维持在高位,因为高价才会让需求下来,并且高价才会刺激或吸引其他气源到欧洲来

3.欧洲已有应对方法

1)储气库目标:今年入冬以前欧盟的目标是 820亿方,2023 年目标是 890亿方,目前已到 800亿方。这两个目标支撑了今明两年的高气价。前几年的冬天都在 600亿方以上,去年冬天俄气供应大概在 460亿方,支撑了去年的高气价。今年大概每个月 200 亿方左右,比去年已经减了的量还少大概 260 亿方。

2)需求侧响应:8/01 开始,自愿削减天然气消费量(较过去 5 年平均低 15%)。若欧盟宣布进入紧急情况,就可能变成强制性。一是宣布进入紧急情况有程序,没那么容易;二来这个政策给了不少豁免条款,即使真进入紧急状态,实际减量比 15%小。

3)具体减量效果:我们的理解是自愿去减需求的力度应该是远远不够。气价这么高的情况下,能转的需求都已经转了。

4.其他干预手段

1)对低成本可再生电力征收暴利税,但实际情况是可再生占比高的电企现货占比不高,没有获利那么多,执行有困难。

2)对电力也降低需求 15%,但电力市场需要实时平衡,执行起来有困难。

3)对气价和批发电价设置价格上限,在今年冬天以前实行的可能性不大,是偏中期的议题。

5. TTF 中长期走势

非常高的概率 23-24 年、甚至可能 25 年气价可能都会维持在比较高的位置

1)补贴和价格上限对需求对价格信号的反应形成了干扰,反而对价格是一种支撑。

2)供应侧:LNG 今后几年新增项目非常少,21-25 年没有什么新增项目,大量新增项目要在 26 年之后才能上线。

3)需求侧:欧洲天然气消费量本身就呈下降趋势,已经维持了好几年。

4)基础设施:包括今年的 1300万吨,22-25 年总计应有 5 亿吨接收站能力上线,基础设施瓶颈将有改善。但会完全改变全球LNG 市场的格局。传统上欧洲不是刚需市场,是不出来跟亚洲抢货的。但后面几年欧洲会越来越多地通过 TTF 高价的支撑去把尽可能多的 LNG 抢到欧洲,所以LNG 的价格也会被拉高。

【专家讲话】

1.北溪 1线停气的解读

1)俄气宣布无限期暂停北溪 1线供应

俄罗斯在把向欧洲的供气量和欧洲对俄罗斯的制裁绑定在一起。6 月从 1.5 亿方/天减到 6000万方,7 月底北溪 1 线从 6000 万方减到 3000 万方,叠加高温干旱、核电和风电出力不足,导致这段时间TTF 价格飙升。原计划 8/31-9/02 检修期间停气,但现在的情况是检修后不会恢复,理由还是西门子的gas turbine 漏油。西门子说明,gas turbine 漏油不会导致其完全无法使用,说明俄气减供更多是出于政治博弈而非技术因素。

停气并不事发偶然,昨天G7 宣布要对俄罗斯石油限价,欧盟委员会主席也在呼吁各成员国对俄罗斯天然气价格限价。可以理解为北溪 1 线停气是俄罗斯对欧洲最新的表态的回应。

2)俄气对欧供应管道情况

a.北溪 1 线。每年容量 550亿方,每天气量大概 5.5 亿。

b.亚马尔管道,每年 330亿方。

c.通过乌克兰的管道。技术能力比较大,现在按俄乌之间跨境协议来输气。该协议 2020年时 650亿方,2021-2024 年是每年 400亿方。

d.土耳其西,容量 315 亿方,其中一半供土耳其,一半供欧洲。

目前总计输气能力 1500亿方,折合每天 4亿方,这是现在的情况,但实际技术能力比这高很多。北溪 2 线原计划替代走波兰的亚马尔线。亚马尔线的量从去年下半年开始已经在减少了,这是去年开始气价走高的一个因素。今年 5 月,作为俄罗斯重要的反制手段之一,亚马尔线已经完全停了。乌克兰线之前按照每天 1 亿方输气,3 月这个量受到的影响并不是很大,但是 5 月下旬开始突然有比较明显的下降,到 4000万方/天,这几个月维持该水平。

土耳其西比较稳定,俄罗斯剩下可调节的就剩北溪 1 线。更重要的是北溪 1 直接连到德国,它的重要性在 4 条中最高。过去几个月通过俄气减量,TTF 已经推高到 300 欧元。8 月俄罗斯平均日输气量 1 亿方左右,是现有能力的 25%;9 月开始北溪 1 断气,后面的量大概是 7~8000 万方。

3)北溪 1线供气什么时候恢复

断气并不是真的技术原因,背后还是政治博弈。会不会恢复、什么时候恢复、恢复到什么程度更多取决于博弈。从俄罗斯角度看,虽然气量降低了很多,但是利润提高了,对欧卖气收入达到历史最高水平。但俄罗斯也是有制约的:上游气田不可能无限期停产,会产生代价。先关掉一部分老井,成本比较小。想继续压减出口的话,一方面是提高天然气国内消费量。这个已经在做了,包括在研究西伯利亚地区铺管道之类。另一方面是给气田找其他的出口通道。这方面在积极推进中俄之间其他管线的建设。最后一个办法是继续在上游减产。目前俄罗斯储气库已经注到 95%左右,短期来看余力不大。昨天俄气还是做了这个决定,一定程度表明了俄方为了反制欧洲愿意付出一定代价,包括上游关井的一些损失。从卫星图可以看出,即使烧了也不给欧洲供气。考虑到俄罗斯断供北溪 1 的意图,判断只有俄罗斯在做了这件事情之后实现了一定政治目标,才有可能恢复。

4)北溪 1断气对欧洲意味着什么

TTF 的市场运作的方式不是很一样。不是缺不缺的问题,供需总是能够平衡的,问题是在多少价格平衡。这也是为什么我认为 TTF 价格会持续维持在高位,因为高价才会让需求下来,并且高价才会刺激或吸引其他气源到欧洲来,就比如说 LNG。所以这件事对欧洲最直接的影响就是TTF 价格会持续陡峭的走高。

2.欧洲已有应对方法

1)欧盟并不是内部完全统一、完全自由流动、没有交易成本的大市场。欧盟内各国的资源禀赋、进口来源、基础设施、用气结构、互联互通的情况、政策走向、电力和天然气市场机制的设计等,都不一样,这会让问题更复杂一点。

- 储气库目标。欧盟给今年和明年都设了目标,各个国家也有一些自己的目标,比如说德国自己的目标比欧盟平均要高一些。把这些都算下来的话,今年入冬以前欧盟的目标是 820亿方,2023 年目标是 890亿方。这两个目标支撑了今、明两年的高气价。目前来看,今年完成储气目标是没问题的,已经 800 亿方了。2017-2021 年 5 年平均来看,俄气在冬季的供气量是每年 4.2 亿方,今年是在 8000 万方左右,有非常大的缺口。LNG供应可以增加,但更重要的还是要通过需求侧响应才能平衡,主要还得通过较高的价格才能传导下去。具体从供需来看的话,去年已经偏紧张。去年冬季的时候 TTF 价格已经很高了,去年为了让德国尽快审批北溪 2,所以在亚马尔线一直减量,把 TTF 价格推得特别高。如果只是跟去年俄气已经减量的情况做对比的话,去年冬天俄气供应大概在 460 亿方,之前几年的冬天都在 600 亿方以上,今年刚刚的 8000 万方算到每个月大概是 200 亿方左右,量比去年已经减了的量还少大概 260 亿方。LNG 从全年来看增量很大,22 年的增量比 21 年多了将近 60 亿方。但只看冬天的话增量有限,甚至可能没什么增量。主因去年冬天的高基数。假设今年亚洲和欧洲都是正常气温,供应侧也平稳的情况下,能到欧洲的 LNG 增量不多,几乎没有。那么俄气今年的减量主要需要需求侧做响应,电力、工业、居民都需要把需求降下来。这里大概讲一下为什么欧洲这么困难还要坚持储气库比较高的目标,这是欧洲的需求结构决定的。居民部门季节性比较强。比如说去年 1 月一个月用气量是 600亿,前年 1 月比较冷,用气量就是 640亿。夏天平均每个月只有 240-250亿左右,冬夏差非常大,一个月就能差出 4、500 亿方,所以就必须要求欧洲在冬季前的储气库在相对高位。从前半年的数据看,欧洲上半年的需求同比是降得,而且减的量不少,统计可能减了有 300 亿方左右。

-需求侧响应的政策。8/01 开始,资源削减天然气消费量,较过去 5 年平均水平低 15%。若欧盟宣布进入紧急情况,就可能变成强制性。但宣布进入紧急情况是有程序的,要投票。所以这个政策的实施肯定不是那么轻易,肯定要非常极端的情况。再加上这个政策给了不少例外情况。一些豁免条款:跟欧盟其他国家没有太多连通性的国家、或今年天然气消费增速在 8%以上的国家可以豁免等等。算下来十几个国家是可以豁免的,即使全欧洲都进入紧急状态,要强制性减 15%的量,实际真正操纵的量比 15%小一些。

2)具体减量有多少:我们的理解是:自愿去减需求的力度应该是远远不够。气价这么高的情况下,能转的需求都已经转了。但是欧洲电力机制要看边际机组的成本,可以转煤转油的机组都已经转了。今年气电降得不多,甚至同比有增加,主要因为法国核电问题、风电出力不理想和莱茵河水位问题影响煤炭运输,以及气温问题。需求侧还有一些政策是各个国家层面去实行,比如会给一些补贴或减税。大多数国家还是希望保持批发市场的价格信号,所以会在终端会给一些补贴或者优惠,更多是针对居民部门和低收入群体。还有一部分就是加强宣传,包括政府部门公共设施、楼内温度、公共照明等主动做调整。需求侧目前来看都是自愿的、建议性的、经济性的举措。

3.其他干预手段

。。。

剩下精彩内容请移步:基本面投资

王会涨:

广汇能源(SH600256) 煤炭的能量密度高于新能源电池吧。宁德时代(SZ300750) 陕西煤业(SH601225)

天罡加油:

广汇能源(SH600256)18:58:46

【全球燃料需求高涨 亚洲煤炭价格创历史新高】根据ICE报价,澳洲纽卡斯尔近月(煤炭)期货周一继续上蹿至460美元 / 吨关口;而根据油价情报服务机构OPIS的数据,上周五纽卡斯尔港的现货煤炭即期价格也达到436.71美元 / 吨,不仅创历史新高,也是去年同期的三倍。纽卡斯尔港运出的煤炭主要供应亚洲地区,因此纽卡斯尔的现期货价格更多体现亚洲煤价。

赵千户:

中国海油(SH600938) 广汇能源(SH600256) 涪陵榨菜(SZ002507) 油股里面的人太惨了,期货暴跌,明天整个板块应该-7%起步,早说了别追,油股里没有大玩家。

大A居士:

远在异国他乡新冠阳性了,后背很疼,鼻子有点堵,嗓子干涩,体温正常了。喝了维C泡腾片,备了湖北一号,吃了以岭药业的连花清瘟,还有补锌泡腾片,早上吃了两个水煮蛋和一碗水饺。遗憾的是昨天说好的把建投能源接回来的,结果醒来已经是5.06的价格了。

新入了海南矿业(SH601969) 和招商南油(SH601975) 逻辑:两者都是LNG天然气运输商,尤其是海南矿业控股的澳大利亚石油公司已经和欧洲签订了天然气合同,属于重大利好。同时也属于当下的热点。不做违背趋势的票。

新入广汇能源(SH600256) 逻辑:天然气销售商,明天应该还有溢价。

浙江建投稍微有点亏损。

明日可期,今日收米0.9W

十三阙明月:

今天的走势符合预期,大盘大阳线,给脆弱的市场带了活力,预计接下来反弹还会持续,一定要把握好这次来之不易的反弹行情,明天见京山轻机(SZ000821) 广汇能源(SH600256) 高德红外(SZ002414)

小马姐姐Pony:

前段时间黄浦江水位下降,江边淤泥都裸露了不少,中午吃完饭散步时发现往来的船只也少了。

一场台风,让黄浦江的水位上升不少,来往的船只也多了许多,感觉已经恢复到YQ前水平了。

希望诸事顺遂,一切能顺利回到YQ前的水平。

最近又有点“大热必死”的感觉了。昨晚最火的无疑是九丰能源,还有人说是下一个九安医疗,一张图火遍全网。

光看逻辑确实上头,但今天早上冲进去的差点就上了泰坦尼克。还好下午有所修复,不然今天的九丰又成了大面源泉。

……

今天风光储赛道企稳,早盘开始资金就回流了今年增速最快的储能。不光是储能,Topcon、HJT、热泵、海缆这些前期强势板块,今天也随着指数企稳反弹。

涨跌都是人心的波动。逻辑都是之前的那些,资金也依然围绕着欧洲能源问题在轮动:昨天是给欧洲卖燃料的煤炭和天然气,今天是欧洲没气受影响的化工,以及欧洲人用不起电改装户用储能……

从目前的情况看,只要毛子不通天然气,这条线都还会反复。

这两天有个朋友给我科普煤炭的新逻辑,他认为在当前的能源格局下,煤炭已经可以摆脱周期属性往消费属性靠拢。再加上煤炭公司普遍高分红,用现金流折现模型算一算,甚至有当年白酒的影子。

这是我第一次听到煤炭可以套用消费的逻辑

煤炭的逻辑,我之前就讲过(链接:关灯吃面了),周末复盘了下2年前的白酒行情,发现单单从走势上看,今年的煤炭股的走势和2年前的白酒股的走势确实有相似性。

2年前,1-10月是白酒行情的预热期,领涨的是大白酒,涨幅前五的有三个属于中高端白酒;

11月市场逐渐开始普及终局思维,普及小白酒的放量逻辑。此时大白酒相对滞涨,领涨的成了小白酒。可以看到11月领涨的白酒和前十个月领涨的,完全不一样;

小白酒一直飙涨到12月下旬,从12月下旬开始大白马加速,小白酒逐渐见顶,大白酒开启了最后的疯狗浪,茅台从12月24日的1800元一路涨至次年2月接近2600元的高点。

今年年初涨幅至今靠前的5个煤炭股是兖矿能源、山煤国际、陕西煤业、晋控煤业、中煤能源,中国神华涨幅位居煤炭板块前1/3水平。

兖矿能源(SH600188)广汇能源(SH600256)中国神华(SH601088)

半只憨憨:

主要仓位集中在中矿和广汇和科林,海能的仓位已经快清了,可能是我认知不够,我只知道远水救不了近火,管道运输的效率会高一些,中矿今天外资净买入额第一,今天外资逆势减仓,他顶着汇率贬值还大举买入,目的何在,不管他明天砸不砸,但我觉得400亿对一个新兴的锂矿巨头是不合理。广汇算是俄乌危机受益的中军之一,底部起来有了一定涨幅,但还没实现戴维斯双击,说这里是顶部区间为时过早。反正新旧能源一起抓,这里也没有必要去深挖逻辑。

今天雪球组合开了九丰的仓位,算做个短线,验证一下能源危机的逻辑线够不够硬。

顺带 提一嘴,这个传艺是真的强,7月的时候做过,赚了一个多板走了,然后他开始调整了。但真没想到进度这么快,组合里我也是越涨越减,现在是估值浪,上去的快,后面的振幅也会很大,短期上这个位置真没必要去做了,风险太大。中矿资源(SZ002738) 广汇能源(SH600256) 传艺科技(SZ002866)

从Alpha到Omega:

![[吃瓜]](http://js.xueqiu.com/ugc/images/face/emoji_73_gossip.png)

广汇能源(SH600256) 欧洲气价就昨天冲了那一下子,这会儿又跌回上周五水平。最近波动太剧烈了。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300762 SH600467 SH603099 SH688281 SH688101 SZ300298 SZ300008 SZ300922 SH688120 SZ300579 SZ002552 SZ002283 SH605100 SZ002457 SH688128 SZ300131 SZ002005 SH600018 SZ301057 SZ000761 SH600686 SH603908 SZ002801 SH601330 SH600868 SH600889 SZ000572 SZ002129 SH600512 SZ002040 SH600881 SH603706 SZ300119 SZ002958 SZ300373 SZ300279 SZ002559 SH600851 SZ002560 SZ300219 SZ002180 SZ300016 SH603609 SH688226 SZ002566 SH601319 SZ300921 SZ300556 SZ002280 SZ002532