2022-08-31今日SH603392股票最新净值和交易情况

又八f0h:

万泰生物(SH603392)兄弟们你看这走势,肯定是机构早就知道这事了,唉,赌狗真是悲惨

咕咕揭秘:

2020年虽然有诸多不顺,但是对于股市来说,还是有惊喜的。

不仅指数上有所上攻,许多中小创的股票也出现了不同程度的上涨,周围好多朋友已经陆续回本,甚至有人已经开始盈利。

那么,就在这样的赚钱效应下,其实新股的盈利幅度也大大提高了

今年就出现了许多大肉签。

其中最值得我们关注的就是近期万泰生物和三人行了,它们也是成为今年以来最大的两只“大肉签”。

万泰生物连收26个涨停,中一签净赚13.63万元。而三人行发行价高达60.62元,13个涨停后,如今股价已高达273.94元,中一签收益高达21.33万元,超过此前23个连板的斯达半导(603290),成为今年中签收益最高的非科创板新股。

那么,除了这样的大肉签,现在还有上车的机会吗?

当然有了,今日就有一只“大肉签”进行了申购。

603087 甘李药业!

券商普遍认为,甘李药业可能是自万泰生物和三人行之后第三只大肉签,中签的概率非常低,但是中签后的收益有望超过10万元。

所以,得到了市场的关注!

从发行市盈率来看,甘李药业市盈率仅有22.99倍!

2017年到2019年,公司分别实现净利润10.8亿元、9.34亿元、11.67亿元。

更重要的是甘李药业是首家掌握产业化生产重组胰岛素类似物技术的中国企业,使得我国成为世界上少数能进行重组胰岛素类似物产业化生产的国家之一。

63.32元,按照1000股的中签份额来看,需要准备63320元的资金。

目前的申购价格为

大家准备好了吗?

洗把脸,擦个手,打开软件,点击申购!

点赞转发,希望下一个好运就是你!

炒股软件公司将成新股大肉签

财富趋势可能很多人没怎么听过,但“通达信”炒股软件,估计很多股民都知道,通达信软件就是财富趋势公司的软件品牌。

根据介绍,财富趋势是国内证券行情交易系统软件产品和证券信息服务的重要供应商。主要客户为包括中信证券、国泰君安证券、银河证券、广发证券、国信证券、华泰证券、申万宏源证券、招商证券、海通证券等国内绝大多数拥有经纪业务资格的券商。

财富趋势2019年的营业收入为2.26亿元,同比增长15.67%;净利润为1.74亿元,同比增长22.13%。公司本次IPO拟公开发行股票1667万股,占发行后公司总股本的25.00%,本次公开发行后公司总股本为6667万股。

如果参照同行业及科创板的情况,市盈率在60倍左右,则2019年的净利润对应公司市值为104亿元,对应的股价在156元附近。如果按照50倍市盈率,则股价为130元。

券商也就财富趋势的股价和同行情况进行的估值,申万宏源证券也对发行价进行了预测,为123.5元-136.5元区间。

风险提示:以上基于软件和逻辑分析选出来的,个股历史数据仅供参考,不构成投资建议。

敬仰施洛斯:

#HPV疫苗国内市场缺口近10亿支#

万泰生物(SH603392)智飞生物(SZ300122)沃森生物(SZ300142)

A股里面关于HPV宫颈癌疫苗的公司有三家,分别是智飞生物、万泰生物和沃森生物。

一直以来宫颈癌疫苗需求非常旺盛,但是国内又没有,然后智飞生物就靠着代理默沙东的宫颈癌疫苗开启了开挂式的增长;2020年5月由农夫山泉老板钟睒睒投资的万泰生物开发出的二价宫颈癌疫苗上市销售,自此首个国产宫颈癌疫苗上市,打破国外垄断,万泰生物也是靠着这一款疫苗赚的盆满钵满,目前任然在躺赚中;沃森生物双价HPV疫苗于2022年3月获得《药品注册证书》后,5月首次获得批签发,截至今年上半年共批签发88.47万剂,也使得沃森生物成为万泰生物之后,第二家获批国产HPV疫苗的企业。

目前这三家公司都已经公布中报了,虽然这三家公司业绩增长情况不一,但有一点,这三家公司的宫颈癌疫苗销售依然非常旺盛。关于疫苗行业老洛也不懂,但是疫苗这个行业技术壁垒还是非常高的,每年的复合增速也是非常高,老洛想,投资不一定要每个品种一定100%懂,只要尊重常识,通过分散,追求大概率正确,不怎么懂的行业在行情低迷的时候买,可能一样会获得非常可观的收益。

下面来看看这三个公司的中报情况(排序不分先后)

1

智飞生物

2022年上半年公司实现营收183.54亿元,同比增长39.34%,归母净利润37.29亿元,同比下滑32.08%,扣非归母净利润37.09亿元,同比下滑32.60%。2022年Q2实现营收95.13亿元,同比增长2.90%,归母净利润18.06亿元,同比下滑60.32%,扣非归母净利润18.13亿元,同比下滑60.24%。主要由于去年上半年新冠疫苗收入基数大(约53亿元)。

公司共有11 种产品上市在售,1 种产品附条件上市,包括预防流脑、宫颈癌、肺炎、轮状病毒等疾病的疫苗产品,也涵盖提供结核感染筛查、预防、治疗有效解决方案的药品,覆盖人群包括婴幼儿、青少年、成人。

公司的营收主要是来自代理默沙东的疫苗,最主要的是四价和九价的宫颈癌疫苗,这一块的代理收入高达166.84亿元。自营业务收入仅16.67亿元,扣除新冠疫苗的自主产品营业收入为 9.20 亿元,比上年同期增长 25.95%。

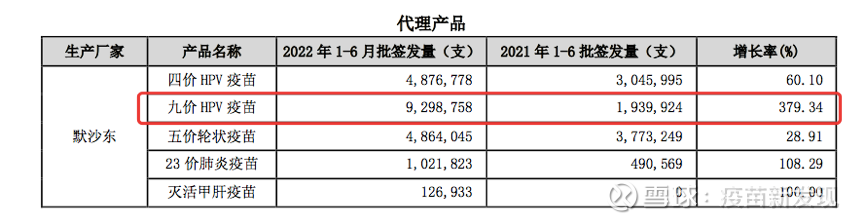

公司代理业务收入达166.84亿元,同比增长134.44%。其中,九价HPV疫苗批签发量达930万支,同比增长379%;四价HPV疫苗达488万支,同比增长60%;

默沙东九价HPV疫苗的适用人群扩展至9至45岁适龄女性。

公司目前的市值是1462亿元,动态估值19.6倍。

2 万泰生物

公司实现营业收入 592,972.76 万元,比上年同期增长 201.92%;实现归属于上市公司股 东的净利润 269,294.12 万元,比上年同期增长 273.24%。经营活动现金流净额大幅增长356.31%。

报告期内,公司实现营业收入592,972.76 万元,同比增长 201.92%。其中,诊断分部实现收入 155,988.16 万元,占比为 26.31%;疫苗分部实现收入436,338.55 万元,占比为 73.58%。

公司实现净利润 277,923.32 万元,同比增长 281.73%。其中,诊断分部实现净利润 71,186.12 万元,占 比为 25.61%;疫苗分部实现净利润 206,737.20 万元,占比为 74.39%。

公司的HPV疫苗是国产首个、全球第四个获批上市的宫颈癌疫苗。国内首家获批 9-14 岁 2 针法的宫颈癌疫苗。2020 年 5 月,在中国境内正式上市销售;2021 年 10 月,通过 WHO 的 PQ 认证;2022 年 5 月和 6 月,分别获得摩洛哥和尼泊尔上市许可。

公司二价HPV疫苗的销量突破千万支,带动了公司收入和利润的高速增长,并相继获得摩洛哥和尼泊尔的上市许可。公司的九价 HPV 疫苗与佳达修9的头对头临床试验已完成临床试验现场及标本检测工作,正在进行数据统计分析,小年龄桥接临床试验完成入组工作;

公司通过持续稳定地提供性能优异、品质稳定的产品,在业内形成了良好的品牌形象。公司的二价 HPV 疫苗自 2020 年 5 月上市以来,销量屡创新高,品牌影响力不断提升。

国际市场方面,二价 HPV 疫苗通过 WHO PQ 认证后,于 2022 年 5 月和 6 月相继获得摩洛哥 和尼泊尔的上市许可,泰国、孟加拉、巴基斯坦、印尼、马来西亚、柬埔寨、肯尼亚等国的注册 申报正有序推进中,公司产品的国际竞争力进一步提升。

公司的宫颈癌疫苗还是火爆销售中,公司目前市值是1177亿元,动态估值21.86倍。

3 沃森生物

2022年上半年公司实现营业收入234,804.37万元,比上年同期增长73.96%,实现归属于上市公司股东的净利润42,100.92万元,比上年同期增长31.90%。

公司现已拥有13价肺炎结合疫苗和HPV疫苗两大重磅疫苗品 种生产上市。公司是国内首家、全球第二家拥有13价肺炎结合疫苗生产上市的企业,也是 到目前为止全球唯一同时拥有13价肺炎结合疫苗和HPV疫苗生产上市的企业。目前,公司 上市疫苗产品已达到8个(12个品规)。

该双价HPV疫苗于今年3月获得《药品注册证书》后,5月首次获得批签发,截至今年上半年共批签发88.47万剂,也使得沃森生物成为万泰生物(603392.SH)之后,第二家获批国产HPV疫苗的企业。

公司目前市值694.6亿元,动态估值82.49倍。这个估值是三个公司里面最高的,可能暗含着未来公司宫颈癌疫苗销量大增!

今天的内容就这些了,老洛目前只是做一个年报信息梳理,并未持有这三家公司中的任何一家,未来可能会买,目前还在观察中。

大家看好哪家呢!留言告诉老洛,老洛再仔细研究一番(公zh首更,+v交流个骨)

老洛的分享告一段落,希望未来一起跟老洛读懂股票背后的逻辑,一起日拱一卒,成为更优秀的自己

END

温馨提示:以上骨票纯粹老洛个人兴趣,并不对买卖盈亏做保障,如果对分享的相关公司感兴趣,建议定期阅读、点赞、收藏敬仰施洛斯的文章,了解老洛风格,多加思考,再做决策,切记请对自己口袋里的钱钱负责(忠告)

ETF投资笔记:

【进口九价疫苗在国内适用人群扩大 9至45岁都可接种】8月30日晚7时半,“默沙东中国”微信号发布消息称,其九价人乳头瘤病毒疫苗(九价HPV疫苗)的新适应证已获得中国国家药品监督管理局批准,此次获批标志着默沙东九价HPV疫苗在国内适用人群拓展至9-45岁适龄女性。此前,这一款疫苗于2018年在国内获批上市,其适用年龄群为16-26岁女性。

而除了进口HPV疫苗外,在国产的两款HPV疫苗中,万泰生物二价HPV疫苗适用人群为9-45岁,于2018年上市;沃森生物二价HPV疫苗的适应人群为9-30岁女性,于2022年上市。目前,国产二价HPV疫苗也成为国内很多地方开展免费接种的首选。

万泰生物(SH603392) 沃森生物(SZ300142)默沙东(MRK)

师道涧投资实盘:

说一下默沙东九价扩龄的事,我们判断三年后国产九价完全替代进口过程,大国HPV市场由国产替代占据沃森生物(SZ300142) 万泰生物(SH603392)

尤记否,两年前辉瑞13价药监大量批签发,我们曾断言辉瑞进口13价清库存+和谈撤离前兆。来看目前国产13价已基本完全替代进口产品,辉瑞失去大中国市场。

这次HPV9价扩龄异曲同工,岌岌可危的进口9价地位已然不保,已经准备行囊做起后事,大碗吃最后一口送行饭!而国药监局展示大国风度,批准阔龄权当送行

有些事情可悟不可言,凡事打破原有行事的规律,那自然是动了事物核心逻辑,也亦是新规律运行的开始!智飞生物(SZ300122)

疫苗新发现:

现在整个医药板块,确定性最高的可能就是HPV疫苗了。

根据万泰生物、智飞生物(SZ300122)、沃森生物(SZ300142)半年报,各家公司HPV疫苗批签发量爆炸,万泰生物2价苗批签发量超过1300万,智飞生物的9价苗签发量接近1000万剂。

昨天,默沙东9价疫苗年龄的拓宽(放宽至9-45岁)更是成了今天的热搜,充分说明了HPV疫苗的热度。借此我们来聊一聊HPV疫苗的投资机会。

首先来说观点,不管是半年报数据,还是默沙东9价疫苗上热搜,都说明了一点:

虽然价格更高,但市场对于9价苗的接受度依然很高;加上默沙东9价疫苗年龄的拓宽,9价苗市场需求会进一步增加,并且挤压2价苗的空间。

不过,默沙东9价苗的产能难以在短期内快速提升。这意味着,国产9价苗的机会更大了。

1、需求旺盛,上半年批签发量接近3000万

之所以说HPV疫苗确定性高,是因为HPV疫苗需求过于旺盛,销售太火爆了。

上半年,智飞生物4/9价苗批签发总量是1417万支,同比增长185%;万泰生物的2价苗批签发量预计在1300万支左右,超过去年全年数量(1100万支左右),沃森的2价苗批签发量是88.4万剂。

不管是总量,还是增速,HPV疫苗表现都堪称“惊艳”。需求旺盛,也是HPV疫苗未来最大的确定性所在。

因为国内适龄接种人群在3.84亿人左右,而截至2022年6月末国内批签发总量不到1亿,完成接种的人可能在3000万左右。

也就是说,依然有3.5亿适龄女性未得到满足,加上男性潜在需求,市场空间自然不用多说。

2)性价比不管用,9价苗快速放量

在看得见的市场红利中,相信不少投资者会有疑惑?未来2、4、9价苗谁会占据主导地位?根据上半年各家产品的表现来看,答案似乎是9价苗。

智飞生物的产品销售结构能证明这一点。可以看到,上半年智飞生物9价苗批签发量达到929万支,是销售主力。

各地的预约情况,也基本反应了这一情况。如下图所示,8月份贵阳摇号,9价苗的预约人数远超4价苗。

这似乎也可以理解。因为9价苗保护范围更广,虽然价格会贵一点,但是并没有超出普通消费者的承受范围。

所以,在默沙东加大供应的情况下,9价苗能够持续放量。未来,随着性价比更优的国产9价苗上市,肯定会成为更多人选择。

3)默沙东9价苗扩充年龄,国内玩家的机会更大了

就目前来看,国产9价疫苗的机会越来越大了。

此前,大家担忧的一点是,国产2价苗会抢占众多市场。

但国产2价苗之所以放量较快,主要是9价疫苗稀缺+年龄限制(9价疫苗接种年龄限制在16—26岁,而2价疫苗是9-45岁)。

可以理解为,抢不到9价苗和9价“超龄”的小姐姐们,去接种2价苗。

如今,小姐姐们已经不需要为年龄担心了。因为,8月30日,默沙东9价HPV疫苗用于用于9至45岁适龄女性接种的新适应症获批。

对于默沙东来说,这必然是好消息。但也有一个问题,那就是默沙东的产能难以快速跟上。毕竟,默沙东供应全球,今年上半年国内也就分了不到1000万剂。

所以,长期受益的还是国产9价HPV疫苗。

4)国产9价苗最快2025年申报上市,万泰生物和瑞科生物或率先冲线

那么,国产9价HPV疫苗谁能率先冲线呢?目前进入临床的4家企业,开展临床的时间接近,这就考验各家企业的临床设计和执行能力了。

根据半年报披露信息,万泰生物和瑞科生物或是第一梯队,两家都预计在2025年申报上市。

说到万泰生物,相信大家非常熟悉。作为国产替代的先锋,万泰生物的2价苗已经成为印钞机,也撑起了公司千亿市值。9价HPV疫苗的研发万泰生物也是处于领先身位,公司预计2025年递交上市申请。

再来看瑞科生物。对于瑞科生物,国内投资者可能相对陌生,因为目前公司在港股上市。不过,上市地点不影响9价HPV疫苗研发进度。半年报显示,瑞科生物也是预计2025年递交上市申请。

从瑞科生物临床方案来看,个人感觉率先冲线也不无可能。

因为9价HPV疫苗的临床终点都是CIN2+,发病率并不高。所以入组受试者越多,临床地点HPV感染率越高,也就越容易拿到阳性样本。

对比来看,瑞科生物的临床最符合上述两个特点。入组受试者规模方面,瑞科生物达到1.6万人,领先其它选手(万泰不到1万人);临床地点方面,公司临床主要在河南等HPV感染率相对较高的省市开展。

当然了,不管是万泰还是瑞科,能否率先冲线都值得期待。因为,9价苗的需求缺口实在是太大了。到时候,就看谁能率先冲破产能瓶颈,拿到更多市场了。

大隐无言:

PD1已成红海,但康方生物的PD1今年上半年仅凭一个小适应症就卖了近3亿元,根本原因在于康方生物的PD1设计的好,高效、低毒。预计今年,康方生物的PD1还将有两个适应症获批,明年销售额会超过15亿元。

回顾2021 ESMO| 康方生物李百勇博士揭秘派安普利单抗的研发思路和机制优势

2022-08-01 14:18

派安普利单抗作为国内首款上市的经过Fc段改造的IgG1亚型PD-1单抗,闪亮登场,以口头报告的形式向全球的科研专家及临床专家展示了其独特的结构特点及机制优势。

欧洲肿瘤内科学会年会(ESMO)是最具影响力和权威性的全球顶级临床肿瘤会议之一。2021年ESMO大会于9月16日~21日以全球虚拟网络会议的形式召开。会议18日下午,派安普利单抗的研发者李百勇博士在会上做精彩汇报,我们共同回顾。

为何使用IgG1作为派安普利的抗体骨架?

派安普利单抗的研发立项可以追溯到2014年的时候。当时,已上市和很多研发中的PD-1单抗都是选择的IgG4亚型,主要原因是IgG4亚型天然的ADCC和CDC效应比较低,适合PD-1单抗的需要。但是IgG4也有它固有的缺点,比如不够稳定。怎样能在已有的设计上有所创新,做出来更好的药,一直是我们努力的方向。选择合适的免疫球蛋白亚型是第一步需要考虑的。经过反复讨论和多次实验,我们决定选择IgG1亚型,主要有以下几个方面的考虑:

第一,野生型的IgG1比野生型的IgG4天然稳定性更高。IgG1不像IgG4单抗容易形成半分子,二聚体和多聚体。目前已经上市的IgG4亚型的PD-1单抗已经通过铰链区改造提升了稳定性,但和IgG1亚型抗体相比仍然有一些差距。我们在实验室检测了派安普利单抗与其他IgG4亚型PD-1单抗的抗体聚集比例、熔解温度、聚集温度,各项指标都验证了IgG1亚型的PD-1单抗确实稳定性更好。

图1:IgG4亚型抗体中的不稳定因素以及半分子和聚体的形成

图3:派安普利单抗的熔解温度高说明其构象稳定

图4:派安普利单抗的聚集温度高说明其胶体稳定性好

第二,IgG1亚型制备过程中更易于纯化。我们在实验室检测了各PD-1单抗的宿主蛋白残留量,派安普利单抗确实残留最少。

图5:派安普利单抗宿主细胞蛋白残留量更少

第三,不同的抗体在体内有其天然的职能分工,比如说IgG4抗体本身具有维持人体免疫耐受的功能,可以抑制体内其他IgG抗体介导的免疫应答。近期也有研究报道,IgG4亚型的PD-1单抗可能也会有类似作用。而且,这个作用可能和现有的PD-1单抗在临床上引发超进展的现象也有一定关系。虽然上述结论仍有待进一步验证,但为确保安全,我们选择了IgG1亚型作为我们的设计选型。

如何去除IgG1抗体的Fc效应?

是的,既然我们选择了IgG1亚型,就必须对它的Fc段进行了结构改造。我们知道,其它PD-1单抗是IgG4亚型结构,ADCC效应较低。但是多数PD-1单抗还具有一定的ADCP效应,仍有可能通过这一效应削弱免疫细胞功能,同时引起ADCR效应(抗体介导的细胞因子释放)。这一效应会促使巨噬细胞、中性粒细胞等释放IL-6、IL-8等炎性细胞因子。这些细胞因子可能会减弱免疫治疗的疗效,同时可能增加免疫相关不良反应。

而派安普利单抗在研发时,就制定了改造Fc段的目标:不仅要去除ADCC效应,还要去掉ADCP和ADCR效应。很幸运,派安普利单抗实现了这一点,它的ADCC效应比IgG4亚型的ADCC效应还低,同时也完全去除了ADCP效应,减少了细胞因子的释放。

派安普利单抗药学设计上的优势是否在临床中得到了验证?

这也是我们药物研发人员最关心的问题。我们统计了前期研究中422例使用过派安普利单抗的患者的安全性数据。结果显示派安普利单抗3级及以上免疫相关性不良反应均较低,特别是临床医生关注的免疫相关性肺炎、肝炎、心肌炎、胰腺炎等发生率基本都在1%以下。目前最新的随访结果已经扩展至465例,仍然维持了这样的趋势。这应该跟我们前面提到的IgG1亚型,Fc段改造的结构特点有关系。

小结

中国科学家的不懈努力使得我们国家的药物研发正在从模仿走向创新,派安普利单抗就是这个转型过程中的代表药物之一。让我们一起期待,它能越走越远,不仅惠及更多的肿瘤患者,也能在世界的舞台中发出更多的中国好声音。

转自丨肿瘤资讯

返回搜狐,查看更多

@今日话题

康方生物-B(09926)恒瑞医药(SH600276)信达生物(01801)

大隐无言:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

康方生物PD1治疗肺癌和鼻咽癌的上市申请分别于去年7月和8月获得国家药监局受理,近期有望获批,可预期的利好@今日话题康方生物-B(09926)万泰生物(SH603392)沃森生物(SZ300142)

医疗器械ETF:

昨天,HPV九价疫苗扩龄至9-45岁上热搜,据悉,九价HPV疫苗接种对象由原来的16-26岁变更为9-45岁,部分门诊已经开通约苗线上预约。

目前,全球已上市销售5款HPV疫苗,包括:沃森生物的双价HPV疫苗,默沙东的四价HPV疫苗和九价HPV疫苗,葛兰素史克的双价HPV疫苗,万泰生物(SH603392) 的双价HPV疫苗。

因为九价疫苗一直是供不应求,扩龄后,供给端短期可能不会大幅增加,但是需求端更多人想打疫苗,更加供不应求。另外,中国整个宫颈癌疫苗渗透率比较低,短期应该对沃森和万泰影响不大。

某行业研究人士分析称,HPV九价疫苗扩龄至9-45岁,短期对万泰生物、沃森生物影响不会太大。

健帆生物(SZ300529)海尔生物(SH688139)

小佩大数据:

2022/8/30 小佩大数据宏观总结

I.股票仓位

1.宏观全球主要股市自2021/09/29系统性风险开始至今

2.宏观全球26个主要股票市场(中期)趋势指标于08/29由多头转为震荡至今

3.宏观全球26个主要股票市场平均仓位30%

4.宏观亚洲4个股票市场(短期)仓位50%

5.中观各市场(短期)指标与仓位- A股 50%、美股 20%、港股 70%、台股 70%、日股 100%、英股20%、澳股 40%

6.中观A股重点板块- 综合金融、保险、运输、公用事业

7.微观A股重点股票名单- 000568 泸州老窖、300760 迈瑞医疗、600436 片仔癀、600809 山西汾酒、603392 万泰生物、688188 柏楚电子

8. A股期现货基差-0.04%,利于Alpha环境

II.债券仓位

美十债仓位60%,中十债仓位100%

III.商品仓位

黄金仓位0%,原油仓位10%

IV.外汇仓位

美元期指仓位40%,比特币仓位20%

V.潜在风险或机会1.A股防御型股票仓位50%,A股风险指标盘整,市场盘整2.A股积极型股票仓位30%,A股机会指标低位,市场上行机会偏低

黑白郎君南宫恨:

万泰生物(SH603392)现在的情况就是利好就是高开低走,利空直接大跌。

富国医药君:

#医药#昨日,默沙东宣布,旗下九价人乳头瘤病毒疫苗(酿酒酵母)的新适应证已获得中国国家药品监督管理局批准,默沙东九价HPV疫苗的适用人群扩展至9至45岁适龄女性。目前,我国已经获批上市的HPV疫苗包括进口的默沙东四价疫苗“佳达修”、九价疫苗“佳达修9”,葛兰素史克的二价疫苗“希瑞适”,以及国产万泰生物的二价疫苗“馨可宁”、沃森生物的二价疫苗“沃泽惠”。医药龙头ETF(SH515950)智飞生物(SZ300122)万泰生物(SH603392)

习小达:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

万泰生物(SH603392)好心提醒,每次打到十日线,都是逃命的时机

怡123:

万泰生物(SH603392) 对有利好,真持怀疑态度,真是垃圾中垃圾

一郎兄:

沃森生物(SZ300142)万泰生物(SH603392)智飞生物(SZ300122)

默沙东这有点牛逼呀

瞎折腾啥:

沃森生物(SZ300142) 万泰生物(SH603392) 智飞生物(SZ300122) 现在各种讨论真实价值很少,大多都是屁股决定脑袋,而且你们主观观点其实并不重要,太坚信有时恰恰会造成执念太深。更重要的是市场反应,以及后面的应对,分析只是为了做更多策略,而不是一定要分出个谁错谁对。

时代财经:

本文来源:时代财经 作者:李傲华

图片来源:图虫创意

默沙东九价HPV疫苗获批扩展至9-45岁适龄女性接种。

8月30日晚间,默沙东(中国)官方微信公众号消息,默沙东宣布,其九价人乳头瘤病毒疫苗(酿酒酵母)(下称“九价HPV疫苗”,商品名:佳达修9)的新适应证已获得中国国家药品监督管理局批准,此次获批标志着,默沙东九价HPV疫苗的适用人群拓展至9-45岁适龄女性。

至此,默沙东旗下的四价与九价HPV疫苗在中国的接种人群均为9-45岁适龄女性。2018年,默沙东的九价HPV疫苗在国内获批上市,但仅被批准用于16-26岁的女性接种。

默沙东全球高级副总裁、默沙东中国研发中心总裁李正卿博士表示:“九价HPV疫苗适应证年龄组的拓展,是默沙东推动疫苗研发创新的又一重要里程碑。作为全球首家推出四价和九价HPV疫苗的公司,默沙东多年来基于严格的临床研究和大量真实世界数据,不断发掘HPV疫苗在不同人群中预防各类疾病的潜力。我们目前同时在国内开展多项HPV疫苗新适应证的临床研究,希望在未来能够帮助更多人尽早受益,为中国大众的健康保驾护航。”

宫颈癌是常见的妇科恶性肿瘤之一。世卫组织数据显示,宫颈癌是全球女性第四常见的癌症类型,超过95%的宫颈癌是由性传播的HPV病毒(即人乳头瘤病毒)引起的。

作为预防宫颈癌的有效手段,HPV疫苗一直以来都受到广大女性的追捧。2020年,世界卫生组织正式启动了《加速消除宫颈癌全球战略》,而在2030年之前,让全球90%的女孩在15岁之前完成HPV疫苗的接种,则是世卫组织达到该战略目标的主要途径之一。

HPV病毒有200多个亚型,分为高危型和低危型。HPV疫苗的“价”数越高,针对的病毒亚型越多,也意味着预防覆盖面越广。在国内,HPV疫苗堪称网红疫苗,目前获得国家药监局批准的HPV疫苗共有5款,分别为葛兰素史克(GSK)的二价HPV疫苗、由智飞生物(300122.SZ)代理的默沙东四价、九价HPV疫苗,以及万泰生物(603392.SH)、沃森生物(300142.SZ)自主研发的两款二价HPV疫苗。

自2018年在国内获批上市以来,默沙东每年都会增加九价HPV疫苗的供应量,智飞生物是默沙东HPV疫苗的国内代理商。智飞生物2022年半年报显示,2022年1-6月,九价HPV疫苗批签发数量达到929.87万支,同比增长379.34%。

即便如此,九价HPV疫苗依旧一针难求,在国内一直处于供不应求的状态。有年轻女性甚至对时代财经坦言,九价HPV疫苗的年龄限制就是她目前最大的年龄焦虑来源。

事实上,九价HPV疫苗在2014年首获美国食品药品监督管理局(FDA)批准时,同样设置了26岁的年龄限制。直到2018年,FDA才将九价HPV疫苗的适用范围放宽至9-45岁的女性和男性。

2019年,默沙东也在中国启动了九价HPV疫苗9-19岁和27-45岁女性年龄组的三期临床试验,根据以往经验,桥接免疫原性和免疫持久性试验一般会在1-2年后完成。

疫苗专家陶黎纳在今年1月时就对时代财经表示,估计今年年内九价HPV疫苗在国内的年龄限制就会得以放宽。

不过,陶黎纳也指出,年龄限制的放宽可能会导致抢购九价HPV疫苗的人增加,不仅不能缓和“一针难求”的局面,还会让九价HPV疫苗的抢号变得更加激烈。

很多人已经意识到了这一点。

95后女生王幸(化名)将在一个月后迎来自己的25岁生日。近半年来,她时刻留意着九价HPV疫苗的预约信息,但始终没有预约成功。

在听说九价HPV疫苗年龄限制放宽后,她的第一反应是:“太好了,那我还有好多年可以慢慢约。”但很快,另一种焦虑又开始袭来——“那是不是意味着跟我抢(疫苗)号的人更多了,更难抢了?”

“要解决九价短缺的问题,还是需要有更多的厂家进行生产。”陶黎纳对时代财经表示。他估计,国产九价HPV疫苗获批至少仍需要3年。

药物临床试验登记与信息公示平台显示,在国内,目前已经有康乐卫士(833575. NQ)、万泰生物、博唯生物、瑞科生物、泽润生物(沃森生物子公司)等5家企业在进行九价HPV疫苗的3期临床试验。除了泽润生物以外,其余4家企业登记的临床试验年龄组上限均为45岁。

万泰生物表示,公司的九价HPV疫苗与默沙东的九价HPV疫苗的头对头临床试验已完成临床试验现场及标本检测工作,正在进行数据统计分析,小年龄桥接临床试验完成入组工作。

根据互联网疫苗接种预约平台“约苗”的官方微信公众号介绍,打过四价HPV疫苗的女性如果有补打需求,建议间隔1年以上再接种九价HPV疫苗,而二价HPV疫苗接种后间隔多久才可以补九价HPV疫苗,目前没有这方面的研究,不过具体以接种门诊的要求为准。

闲客无语:

万泰生物(SH603392)今天又是互道SB的一天。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000668 SH600025 SZ000818 SZ300869 SH603328 SZ000737 SZ001288 SZ200152 SZ002085 SZ300751 SZ002938 SH600613 SZ002877 SZ200539 SH688707 SZ002404 SZ301207 SH600854 SZ003038 SH600297 SZ002225 SZ002660 SH603896 SH603212 SZ300824 SZ300748 SH600887 SZ000708 SH600648 SZ002384 SZ300324 SZ002376 SH601236 SZ002859 SH600892 SZ000973 SZ300450 SZ002276 SH601099 SZ300205 SZ300660 SH600073 SH600336 SZ002381 SZ300011 SZ300172 SH688197 SZ002139 SZ000581 SZ300867