2022-09-07今日SH603209股票最新净值和交易情况

股市操刀手:

这样做一年翻一倍;是可以做到的,盖板指的是在卖五或卖四出现的无穷大单,当在卖五出现盖板时, 普通投资者都会认为上方卖压沉重,也有稍懂盘口语言的投资者会认为是主力故意挂出来洗盘的一种行为。其实盖板有真有假,千万马虎不得,只有通过隐形盘的验证才可知道这个盖板是真是假。否则极容易被主力欺骗。反而当买五出现托板时,若股价大幅震荡,一般是主力的诱多行为,后市该股则最容易出现大幅下跌或跌停现象。内外盘中包含有主力的对倒成交,分析的意义并不大。但无论如何,再狡猾的狐狸也会露出尾巴,再凶狠的毒蛇也有他的七寸。只要坚持每天仔细盯盘,主力在盘口的一举一动仍可被聪明的投资者看的一清二楚!神雾节能(SZ000820)中国宝安(SZ000009)鼎龙股份(SZ300054)

软碟通:

一招制胜策略,3嗰哆月懆筰,实现4亏16賺,挂买撤买,股价下跌:在盘口如果看到有托板,但股价却不上涨,并且在托板没有成交的情况下,买三或买五的巨量买单突然消失。这就是主力的撤买单现象,撤去买单。委比就会显示为负,从而投资者就会明显的感觉到卖压较重,从而造成股价的下滑,假如说主力撤去买单后。又在下一个价位再次挂出巨量买单,并且不断的重复挂买撤买。同时股价不断的下移。 这种现象就叫做挂买撤买指挥单。兴通股份(SH603209)中矿资源(SZ002738)圣阳股份(SZ002580)

1;合盛硅业

2;晶澳科技

3;捷佳伟创

4;万华化学

5;陕西煤业

6;东方财富

7;中韩沈飞

8;中天科技

证券之星财经:

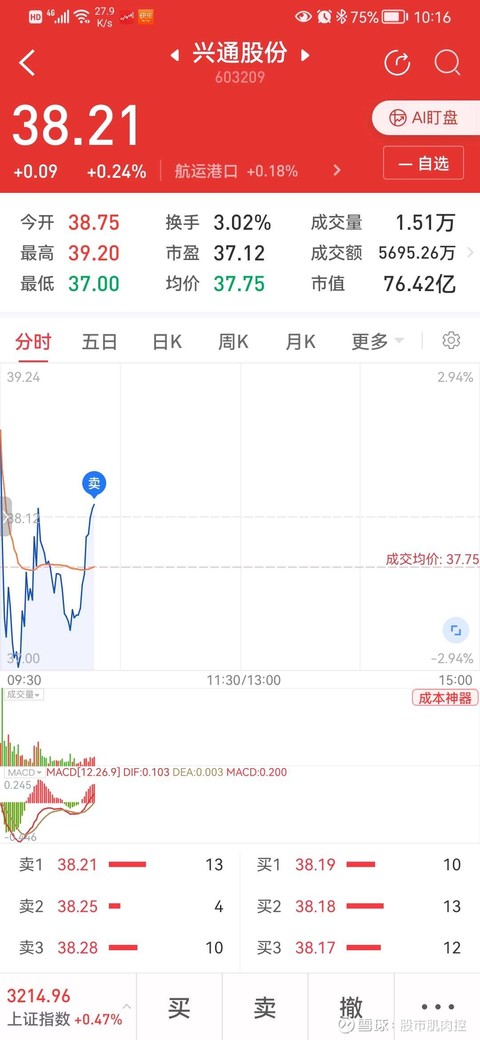

国金证券股份有限公司郑树明,王凯婕近期对兴通股份进行研究并发布了研究报告《内贸化学品海运龙头,运力增长强者恒强》,本报告对兴通股份给出买入评级,认为其目标价位为42.80元,当前股价为38.49元,预期上涨幅度为11.2%。

兴通股份(603209) 投资逻辑 内贸化学品海运龙头,盈利能力领先。公司的主营业务为内贸化学品和成品油运输,2022H1收入占比分别为71%和25%。2019-2021年营收CAGR为39.34%。归母净利润CAGR为51.43%。2022H1收入3.8亿元,同比增长35%,归母净利润1.02亿元,同比降低0.9%,毛利率、净利率分别为42.78%、27.11%,均领先于可比公司。上市所募资金的81%将主要用于购建4艘化学品船、1艘成品油船,以及置换2艘化学品船,合计7.42亿元。 液货危险品运输市场前景广阔,新增运力严格受限。1、需求端:市场规模持续增长,炼化一体化推动需求提升。随着多个沿海大型炼化一体项目陆续投产,运输需求维持稳定增长,2021年沿海化学品、液化气、成品油运输量合计同比增长7%至1.2亿吨。2、供给端:化学品运输行业监管严格,运力增长受控。行业新增运力实行严格审批制度,2021年沿海化学品、液化气、成品油运力合计同比增长近3%至1270万载重吨。化学品航运下游客户趋于大型化,近年来新增运力集中于成熟企业,行业集中度进一步提升。 运力增长领先,盈利能力突出。1、竞争优势突出,客户合作稳定。公司船舶平均船龄为8.52年,低于行业的10.9年;2021年货损率仅0.024%,低于行业的0.2%-0.3%。竞争优势明显,有望获取新运输需求。2、运力增长强者恒强,市占率提升可期。公司在交通运输部新增运力评审中,连续4次位列化学品船第一,获取新增运力能力强。截至2022年8月公司总运力达20.03万载重吨。预计2022H2公司还将新增1艘1.2万吨化学品船,采购1艘2.74万吨的内贸化学品船以及1艘2.73万吨的外贸化学品船,运力规模将扩大,行业领先地位继续巩固。3、经营策略成效显著,盈利能力突出。公司毛利率持续领先,源于采取不同经营策略,领先优势可持续:1、公司空载率低;2、公司自有船舶占比高;3、船舶取得成本较低;4、高毛利率的化学品运输收入占比高;5、以沿海运输为主,燃油及港口成本低。 投资建议 公司运力增长领先,盈利能力较强。我们预计公司2022-2024年归母净利润为2.16/3.43/4.34亿元,参考行业PE均值,给予公司25倍PE估值,对应2023年目标价42.8元,首次覆盖给予“买入”评级。 风险提示 运力调控政策风险、船舶安全运营风险、新增运力获取风险、燃油价格波动风险、限售股解禁风险。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为41.53。根据近五年财报数据,证券之星估值分析工具显示,兴通股份(603209)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:有息资产负债率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

兴通股份(SH603209):

兴通股份(603209)09月06日DDE大单资金(主力资金)净流入970.76万元,两市排名614/4798。近3日兴通股份主力资金持续流入,3日共净流入4819.65万元。 【投顾分析】 该股今日DDE大单净额为正,且最近3日均量亦为正,表明近期主力资金买入居多... 网页链接

每日经济新闻:

每经AI快讯,国金证券09月06日发布研报称,给予兴通股份(603209.SH,最新价:38.49元)买入评级,目标价格为42.8元。评级理由主要包括:1)内贸化学品海运龙头,盈利能力领先;2)液货危险品运输市场前景广阔,新增运力严格受限;3)运力增长领先,盈利能力突出。1、竞争优势突出,客户合作稳定。风险提示:运力调控政策风险、船舶安全运营风险、新增运力获取风险、燃油价格波动风险、限售股解禁风险。

AI点评:兴通股份近一个月获得5份券商研报关注,买入5家,平均目标价为41.53元,与最新价38.49元相比,高3.03元,目标均价涨幅7.89%。

每经头条(nbdtoutiao)——动物凶猛!狙击“咬人水怪”鳄雀鳝

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

兴通股份(SH603209):

国金证券09月06日发布研报称,给予兴通股份(603209.SH,最新价:38.49元)买入评级,目标价格为42.8元。评级理由主要包括:1)内贸化学品海运龙头,盈利能力领先;2)液货危险品运输市场前景广阔,新增运力严格受限;3)运力增长领先,盈利能... 网页链接

薪火永传:

![[尴尬]](http://js.xueqiu.com/ugc/images/face/emoji_78_awkward.png)

储能今天有先手的可以明天砸,没有的看自己想法观察lng航运 兴通股份,代糖独立逻辑 华康股份,低吸低位龙头 海汽集团,中神通,还有准备农业板块以防不测

Dreamsia:

![[亏大了]](http://js.xueqiu.com/ugc/images/face/emoji_10_dizzy.png)

兴通股份(SH603209) 老情人再见,留下的发财

叶一片_:

![[俏皮]](http://js.xueqiu.com/ugc/images/face/emoji_04_cool.png)

兴通股份(SH603209)兴通股份近期必上50持股等待,和庄家一个频率才能吃肉

完美暗夜:

兴通股份(SH603209) 今天能走成这样,也算是不错的了!

小散定个小目标:

一早看了一家券商关于还上危险品运输行业的分析。根据提供的线索,在航运港口板块找到了盛航股份和兴通股份两家。观察一阵后选择盛航买入。

股市肌肉控:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

出局兴通股份(SH603209)

双子窥天新号:

今日包括毛毛持仓在内,5只涨停,另外3只大涨。

抄送招商南油、传艺科技、日出东方、大元泵业、九丰能源,另外中远海能、中远海能港股、沧州大化。

标的绝大多数都不是今天选的,如图2在9月1日发布的自选股。

提示:请勿盲目跟仓/跟自选,也许公开之日具体情况已经变化。

日出东方(SH603366)

大元泵业(SH603757)

中远海能(01138)

用户6491349266:

第一天来雪球 第一个我加关注的人 请您分析下准备开拓国际业务的兴通股份 谢谢谢谢!

薪火永传:

2022.9.5:

资金量少,目前持有:1/3 兴通股份(SH603209) ,2/3 立新能源(SZ001258)

明日个人计划:热泵 日出东方,化工 红宝丽 沧州大化,代糖 华康股份,中通客车

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

立新能源低开的话切满仓,高开的话。。。emm…这题不会

以上有机会就扔了兴通买,没机会就继续躺着装死

不会做T,单日买卖点也把握的不好,老师们求带

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002178 SZ002991 SZ002023 SH600562 SH600540 SZ000600 SZ002867 SZ000582 SZ300885 SH688333 SZ002210 SZ003005 SH603825 SZ300224 SH603345 SH601766 SZ200488 SZ200771 SH601717 SH688369 SH600692 SZ300872 SZ002511 SZ300327 SZ002906 SH600056 SZ002640 SZ002314 SH688306 SZ000825 SH600995 SH688025 SZ300453 SZ300458 SZ300976 SH603228 SZ002811 SH688301 SH600122 SZ300353 SH601326 SZ002445 SZ000837 SH600532 SZ002570 SH603613 SZ002228 SZ300332 SH601997 SZ000625