2022-09-07今日SH600919股票最新净值和交易情况

百年民族品牌粉:

![[心心]](http://js.xueqiu.com/ugc/images/face/emoji_39_heart.png)

任何股票都有风险,股价估值过高是最大的风险!

1,中国神华(601088)市盈率10倍,股息率7.80%,按此股息计算,13年收回成本!

2,陕西煤业(601225)市盈率6倍, 股息率5.42%,按此股息计算,18年收回成本!

3,江苏银行(600919)市盈率5倍, 股息率5.36%,按此股息计算,18年收回成本!

4,长江电力(600900)市盈率19倍,股息率3.43%,按此股息计算,29年收回成本!

5,泸州老窖(000568)市盈率35倍,股息率1.48%,按此股息计算,68年收回成本!

6,贵州茅台(600519)市盈率40倍,股息率1.17%,按此股息计算,86年收回成本!

7,酒鬼酒股(000799)市盈率40倍,股息率0.95%,按此股息计算,105年收回成本!

8,舍得酒业(600702)市盈率38倍,股息率0.53%,按此股息计算,188年收回成本!

只买消费垄断:

价值投资之中粮家佳康vs比亚迪,白云山vs五粮液

8年前,自己重仓了比亚迪。当时比亚迪股价30元,市值1000亿。作为当时的电动汽车龙头,用望远镜可以看到,2024年的电动汽车大力推广是大势所趋,因为电动汽车比燃油车优势太多,清洁能源,节省能源,石油能源迟早耗尽,电动车省钱等,而且比亚迪是做电池起家的,电池是电动车最核心的技术部分。比亚迪是新能源和电动汽车领头羊,未来我国大国崛起,制造业必然崛起,汽车制造业尤其是电动车制造会成为支柱产业,当时比亚迪也在全球扩张,所以未来比亚迪从千亿市值到万亿市值比肩丰田是大概率事件。

尽管这些硬核逻辑,尽管这些强逻辑,但是比亚迪当年的报表实在难看,利润暴跌95%,基本没有分红,电动车苦逼制造业,毛利率低,竞争激烈,门槛低,红海生意,四个轮子的生意不是好生意,最主要的是股价长期不涨,而且跌到高点三分之一。

但是反观当时的民生银行,利润不仅稳健增长,而且是银行中唯一的民营银行,有狼性文化,行长年会的时候说,我们赚钱都赚到不好意思了,印钞机式的企业,市值2000亿,一年利润近500亿,只有4倍市盈率,百分之7分红率,多么逆天的财报数据,多么便宜的估值,巴菲特多次5倍市盈率买银行。。。。。。所以,当时经过反复思考,把比亚迪换成了民生银行。然后到今天就错过了比亚迪市值的10倍涨幅。

今天,历史惊人相似。中粮家佳康,因为今年做套保失误,导致利润损失近10亿,而且上半年公司错判下半年的猪肉行情,缩小配种出栏规模,导致今年出栏量大概率到不了500万,本来应该利润不错的年景,硬是被管理层搞了一个不赔不赚甚至亏损。想起来,不仅失望,而且有些气愤。股价也暴跌,从最高点6块多到2块多。与当年的比亚迪何其相似。股东尤其是北水大片卖出,雪球一片失望悲观。

何去何从?

中粮做消费品牌还是很有经验的,也有悠久的历史。当年收购福临门,做成粮油小包装第二大,三大品牌。仅次于金龙鱼。未来可以预见,在粮食,大米,白面,油的小包装之后,猪肉的小包装是大趋势,国外餐桌上80%的食物都有品牌我们80%的食物都没有品牌,猪肉也是。国人消费了全球一半的猪肉,每年7亿头,这个不会因为大环境下滑而缩减。所以,成功运作过蒙牛乳业,把濒危的蒙牛嫁接上游养牛场的中粮集团,也成功运作过酒鬼酒,一手缔造了5年20倍大牛股的江国金,能否让中粮家佳康做成国内仅次于双汇发展,甚至超越双汇的猪肉消费品?赤峰,吉林屠宰场的相继投产,武汉100万产能的建设,华南分割长的建设,对饲料和生猪期货不断的套保,小包装肉20%以上的年增长,生鲜肉60%以上的增长,和亚麻籽小包装肉200%的年增长,能不能让这个2万亿猪肉消费行业的婴儿企业,将来成长为一个青年壮年的行业巨人?我看概率还是有7到8成的。当然今年报表难看,期货亏损已经成为事实,但是对公司不至于毁灭性打击。毕竟去年期货赚了10几亿。从大方向看,未来小包装猪肉,猪肉行业从养猪,到屠宰,到冷鲜肉,到肉制品,上下游一体化的中粮家佳康,一头猪赚700, 年出栏1000万头+就可以达到80亿利润,给消费股25倍市盈率就是2000亿市值,比现在的93亿市值,是20倍空间。只不过这十年,类似比亚迪过去的十年,股价可能长期不涨,在2块附近震荡,你能拿住吗?

有些事情,长期看的清楚,但是短期和长期会很不一样。比如这几天,又看到了江苏银行,不到5倍市盈率,利润增长去年30%,各种指标都很好。是不是要换股?像当年比亚迪换民生银行一样?江苏银行目前250亿利润,1100亿市值,过10年,江苏银行能否做成750亿利润,做到1万亿市值?概率有多高?是江苏银行万亿市值涨十倍概率高,还是中粮家佳康千亿市值,涨10倍概率高?我看都有一定概率,就看个人下注和博弈了。

另一个案例就是白云山和五粮液。当年我第一次买五粮液,是800亿市值,200亿现金,600亿市值,年利润大概100亿(当时还没有利润下滑到70亿)。所以当时算是8倍市盈率,实际上6年回本。没想到当年年报,五粮液利润下滑到70亿,市盈率瞬间从8倍到了12倍,所以股价进一步下跌到14元,最低500亿市值附近。大概7倍市盈率。与今天白云山何其类似。白云山港股7倍市盈率,但是中报扣非利润,和王老吉大健康营收都出现了下滑。财报看很不乐观。所以当年面对利润股价双重下滑的五粮液,另一方面是自己非常看好的兴业银行年报增长靓丽,市盈率才4倍。与今天的成都银行,江苏银行,无锡银行等又何其相似。所以自己就把利润下滑,7倍市盈率的五粮液换成了利润增长4倍市盈率的兴业银行。类似今天把白云山换成江苏银行或者兴业银行,南京银行。

今天的白云山,和当年五粮液太像了。化学药集采,公司管理乱象像极了当年五粮液。市场资金都不愿意买这两个标的。交易及其低迷。市场资金都被套迷糊了。但是长期看,医药行业和大消费行业是大牛股的温床,米国过去50年回报率最高的20个股票有18个都是医药和大消费行业产生的。作为医药行业龙头和唯一进入世界500强的广药旗下的白云山,长期逻辑是更过硬的,未来3年利润涨3倍上100多亿,市值上3000亿,是有9成甚至更高概率的。暂时的报表低迷,部分是疫情所致。但是我相信未来一定会有办法恢复常态,战胜疫情的。

这个就是投资的短逻辑对长逻辑,看十年和看一两年的差别。为什么多数人拿不住大牛股?诱惑太多。利空太多。换股太容易,只需要一个按钮。不像你买房子,卖很麻烦。股票非常容易。反而让很多人拿不住大牛股。

当年,主席一打长沙,失败,领导900人上井冈山,很快恢复到万人。后来,彭德怀2打长沙,成功,因为何键军队都到外面去参加军阀大战了。后来在上面命令下,极不情愿的主席三打长沙,损失惨重,后来被迫退回到赣南。从全局看,敌强我弱,强攻胜算很低,但是无论是上面,还是周围指战员,都赞同打长沙,只有主席一个人不同意。因为主席看到的是大逻辑,苏联那一套城市中心论在我国不合适,因为我国工业落后,农业大国,要成功必须依靠农民,取得农民支持首先要搞土地革命,把土地给农民才能取得民众支持,在农村积聚足够多的力量才能农村包围城市取得成功。但是这个道路很艰难,因为反复被上面否定打击,直到1949年才成功,本来1939年就可以的如果不是因为各种因素干扰。但是主席坚持了下来,中间虽然很难。

这个就类似我们投资,虽然说比亚迪,五粮液都10年10倍,但是为什么重仓坚持下来的人那么少?我当年逻辑看的那么清楚,我也没坚持下来,因为财报的难看,因为利润的暂时下跌甚至亏损就卖飞了。

所以,今天的中粮家佳康和白云山,我决定继续坚守。目前还没看到这两个公司长期逻辑发生实质改变的明显迹象。

当然银行也非常好,这几天研究了一下银行,头部的几个银行增长20%甚至更多,市盈率5倍附近,低估的让人流口水。当然今天的环境和十年前的环境还是有了变化,当时房地产行业还没有大面积出问题,今天地产行业比当时的环境要糟糕,但是我认为还是可控的。比如成都银行,地产相关的贷款占比三分之一,目前坏账率2%左右,要投资这些银行要认真评估可能存在的潜在地产相关行业坏账并且做好风控机制。

当年自己依靠对银行股的投资,曾经赚到第一桶金,第二桶金,今天,银行股没想到还是那么诱人。但是有一个隐忧,就是我国银行业已经做到了利润和市值几乎都是全球第一,而且制造业有明显的过剩迹象,这些未来可能会对银行业绩造成一定影响。反观医药行业龙头市值才是国际巨头的百分之一,成长空间巨大。所以长期逻辑看,医药行业的低估龙头是值得去研究布局的。

注:文章作为作者投资思考记录,不作为投资推荐。投资有风险。

江苏银行(SH600919) 中粮家佳康(01610) 白云山(SH600332)

银行ETF基金:

#早盘风向标#

财政部印发《中央财政关于推动黄河流域生态保护和高质量发展的税支持方案》,支持建立以财政投入、市场参与为总体导向的资金多元化利用机制。

银行ETF基金(SH512700)江苏银行(SH600919)交通银行(SH601328)

寻觅光影:

#重要观点# 上证指数(SH000001) 江苏银行(SH600919) 海天味业(SH603288) 核心白马和赛道大跌,因为丑联储加息,曾深度介入中国股市并高度赢利的北上资金正不断撤离中国股市,从本质上说,这些资金是疫情期间从丑方加了近零元利息的杠杆投入到中国市场!在媒体动辙提北上资金的时期,撩动公募基金和散户不顾一切的追逐高价核心资产,把反身性发挥的淋漓尽致!现在潮水退去,海面上漂满了内裤!不过好多内裤上印满了北清公募二字!

识财帮12:

GRACE 识财帮 2022-09-07 08:42 发表于四川

“2022年8月19日,银保监会发布2022年二季度银行业保险业主要监管数据:2022年上半年,商业银行实现净利润1.2万亿元,平均资本利润率为10.1%,平均资产利润率为0.82%,商业银行贷款损失准备余额为6万亿元,拨备覆盖率为203.78%,贷款拨备率为3.4%,商业银行不良贷款率1.67%,商业银行(不含外国银行分行)资本充足率为14.87%,一级资本充足率为12.08%,核心一级资本充足率为10.52%”

—

上市银行半年报表现

2022年8月31日,42家上市银行公布了半年度财务报表,WIND数据显示:42家上市银行合计实现收入3.06万亿元,合计实现归属于母公司净利润1.05万亿元,收入和利润实现了双增长,增长幅度在各位数,同比而言,增幅均有所下降。总体而言, 上市银行表现不错,但是因国内外经济形势复杂严峻,国内外疫情反复不止、乌俄战争带来地缘政治危机、全球气候极端、漂亮国一意孤行加息控通胀,给国内实体经济、资本市场都带来了较大的调整。银行面临的外部环境越发困难,政治压力越来越大,不同银行并不一样,有不同的发展特点。

具体体现在如下几个方面:

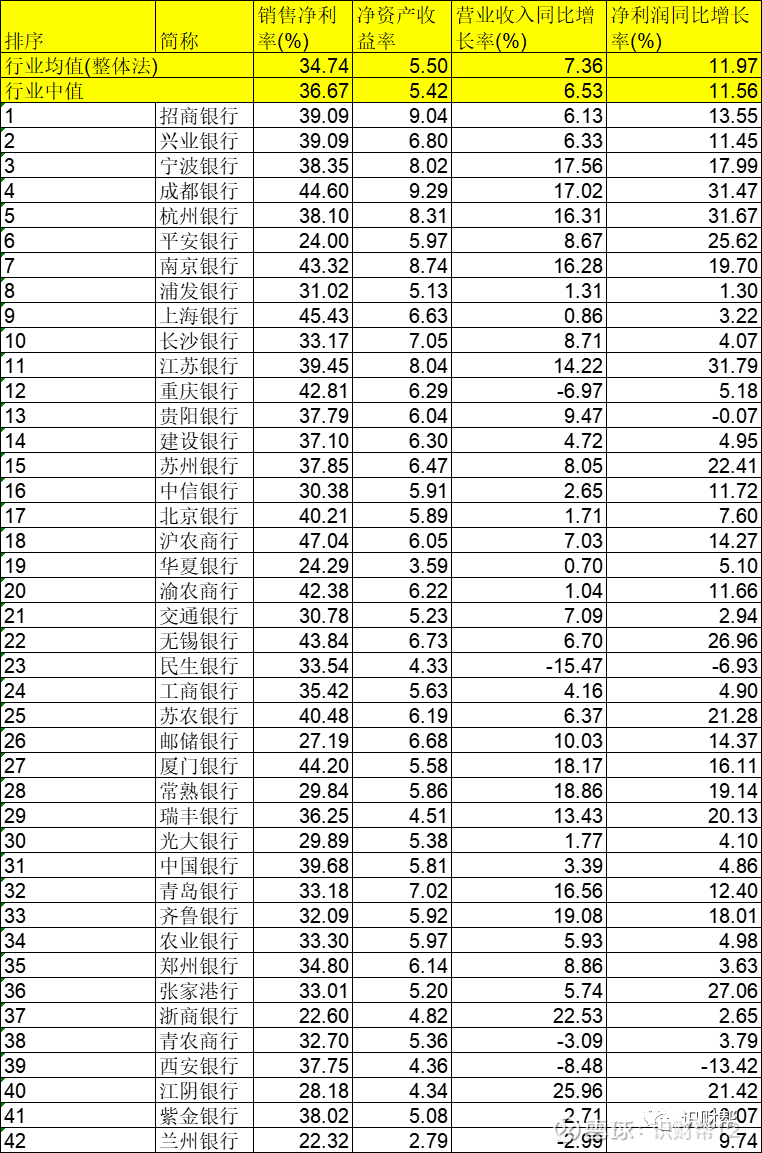

1.营收差距分化较大:从营收来看,行业营业总收入、营业利润、净利润的均值分别为727.70亿元、298.32亿元以及252.79亿元,中值分别为163.16亿元、73.85亿元以及65.45亿元。其中工、农、中、建传统四大行的收入与利润遥遥领先,营收超过3000亿元净利润超过1200亿元。招商银行、兴业银行、中信银行等股份制银行对国有行形成赶超之势,招商银行超过了邮储和交通银行,位列第五,但是可以看到排名靠后的18家银行营业总收入未超过百亿元,加起来还不如四大行其中之一,部分银行的营业利润和净利润仅只有个位数。

2.利润增长来看,城市商业银行增长快于大行。从利润率增长来看,行业销售净利率、净资产收益率、营业收入同比增长率以及净利润同比增长率均值分别为34.74%、5.50%、7.36%以及11.97%,行业中值分别为36.67%、5.42%、6.53%以及11.56%。从数据上看:收入同比增长较快的是部分城商行,比如说宁波银行、成都银行、南京银行、厦门银行、常熟银行、齐鲁银行、浙商银行等,基本上前几名均被城农商行占领。从净资产收益率来看,排名靠前的是招商银行、成都银行、宁波银行、江苏银行等;从销售净利率来看,排名靠前的是招商、兴业、宁波、成都、杭州、平安银行等。综合来看,上半年表现几个指标表现都较好的是成都银行、杭州银行、江苏银行等,比较而言,传统国有大行表现并不优秀,部分指标劣于平均指标。

3.资产质量总体较为稳健。在经济下行的时候,我们会十分关注银行的资产情况,资产质量的优劣与防控金融风险息息相关。从数据来看,2022年上半年,在国内外局势堪忧的情况下, 银行业守住了风险底线,保障银行稳健运行,不良贷款和不良贷款率都还算是较为满意。依据公开数据,上半年上市银行不良率均值低于2%,其中有15家银行的不良率未超过1%,宁波银行的不良率只有0.77%,相对于2021年末,有31家银行不良率有所下降。首当其冲的是江阴银行,下降了0.33个百分点。但是值得注意的是若与商业银行二季度末不良率均值1.67%相比,上市银行中有5家不良率超过这一行业平均水平。此次中报已披露上市银行中不良贷款率降幅最大的是苏州银行、苏农银行以及江苏银行。

上市银行不良贷款率情况:

4.大量银行给予金融科技持续大量的资金、人才投入。交通银行金融科技投入28.05亿元,同比增长14.50%;招商银行金融科技创新项目新增立项203个,新增上线项目165个;平安银行IT资本性支出及费用投入同比增长15.9%;光大银行技投入21.38亿元,同比增加4.34亿元,增长25.47%;全行科技人员2598人,比上年末增加237人,占总员工比为5.69%;

江苏银行(SH600919):

同花顺(300033)数据显示,2022年9月6日,江苏银行(600919)获外资买入774.63万股,占流通盘0.05%。截至目前,陆股通持有江苏银行6.18亿股,占流通股4.21%,累计持股成本5.45元,持股盈利36.43%。 江苏银行最近5个交易日上涨4.20%,... 网页链接

战胜自己:

回复@战胜自己: 昨天视频号直播有回放。实盘实战金字塔网格交易。值得一看。科创50ETF(SH588000) ,宝钢股份(SH600019) 华侨城A(SZ000069)

查看图片//@战胜自己:回复@战胜自己:今晚七点半,视频号直播答疑。继续用实盘讲解我的金字塔网格交易。今天信用账户成交股票有江苏银行(SH600919) ,中国平安(SH601318) ,华侨城A(SZ000069) ,欢迎交流。

菩老投资:

外资持续外流是无法阻挡的

近期人民币持续贬值,这种趋势主要就是美元指数持续暴涨引发的,造成全球美元回流美国,直接引发全球的他国的货币大规模贬值,其实人民币的贬值算比较少了,看看日元兑美元,都已经无法控制的暴跌的了,从100:1暴跌到现在的142:1,跌幅都快50%了,这种背景下,日本经济肯定也是岌岌可危,所以美元指数暴涨的背景下,全球的货币都会面临贬值,而且美元指数这次必然会超过120的,这种背景下,人民币的贬值将会加深,外资流出也会持续加强,所以港股大概率是没有任何机会了,持续阴跌也是必然,同时A股也是承压明显,这也就是为何A股权重股持续暴跌,而赛道股持续疯涨,如果你认为资金回流到权重股的话,我想说基本不可能,外资持续流出的情况下,主力资金跑都来不及。

招商银行(SH600036)建发股份(SH600153)江苏银行(SH600919)

价值趋势滚雪球:

江苏银行(SH600919)江苏银行六连阳,创近5年新高,银行股新龙头不知不觉中已经易主。即使大盘低迷,银行股低迷,江苏银行凭借突出的业绩和相对优势估值,还是逆势上涨,在众多的银行股中寻找新的估值平衡点,银行股估值修复在局部中正在悄悄的发生。

Liu89:

选择研究银行股很简单,因为银地保变态低估,保险卖不动,地产去产能,占银行贷款10%左右,对不去对比来去,还是银行合适。江苏银行(SH600919) 兴业银行(SH601166) 南京银行(SH601009)

如果有一天 银行股这波行情做完了 我做什么?

为了解决这个问题。

1各产业链缕一缕

2各个行业龙头扫一遍

食品饮料、医药医疗、工业金属、光伏大面上都扫了.....

实在不行,将来找几个增速持续的行业龙头买下,行业龙头更换就换。

Johnjf:

江苏银行(SH600919)目标不变,今年目标8,明年10,后年12。

太原:

研究一下江苏银行每年100亿规模核销和新增不良成都银行(SH601838) 江苏银行(SH600919)

quisheng:

《今天的反弹在预期之中(9月6日收盘点评) 原创》 以上文章刊登在《低估值高成长1号》上面,感兴趣的投资者可以前往手机中搜索,观看。 传艺科技(SZ002866) ,丰元股份(SZ002805) ,江苏银行(SH600919)

战胜自己:

回复@战胜自己: 今晚七点半,视频号直播答疑。继续用实盘讲解我的金字塔网格交易。今天信用账户成交股票有江苏银行(SH600919) ,中国平安(SH601318) ,华侨城A(SZ000069) ,欢迎交流。//@战胜自己:回复@战胜自己:今天实盘网格成交一笔。宝钢股份(SH600019) 卖出一笔在5.43元,对应5.28买进完成一个成功操作。反差三个点。

查看图片

银行ETF基金:

【专家预测:8月份CPI同比涨幅温和 PPI同比涨幅将保持回落态势】

9月9日,国家统计局将发布8月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。多位受访专家预测,8月份CPI同比涨幅将结束此前两个月快速上行态势;PPI同比涨幅将保持回落态势。有分析师表示:“CPI方面,8月份猪肉、蔬菜价格上涨势头明显回落,汽柴油价格连续下调,其他商品和服务价格变化不明显。因此,8月份CPI同比有望保持在2.8%左右,与上月基本持平,从而结束此前两个月的快速上行态势。”

来源:证券日报

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。

江苏银行(SH600919)农业银行(SH601288)交通银行(SH601328)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603587 SZ002654 SZ002069 SH900945 SZ002569 SZ000509 SZ300976 SH605398 SH600435 SZ300659 SZ000688 SZ300447 SZ003036 SH600559 SZ002901 SH688779 SZ003042 SZ000564 SZ002403 SH688253 SH688099 SZ002153 SZ300515 SZ000066 SH605389 SH600239 SZ002799 SH605020 SZ002869 SZ300701 SZ000977 SH601126 SZ000996 SZ002171 SZ002015 SZ002463 SH600179 SZ301259 SH688115 SZ000155 SH600238 SH600297 SH603926 SZ002285 SZ300749 SZ002137 SZ001212 SH900927 SH603108 SH688148