2022-09-07今日SH600612股票最新净值和交易情况

证券之星财经:

截至2022年9月6日收盘,老凤祥(600612)报收于38.06元,下跌0.44%,换手率0.46%,成交量1.46万手,成交额5555.11万元。

资金流向数据方面,9月6日主力资金净流入70.84万元,游资资金净流出42.86万元,散户资金净流出27.98万元。

近5日资金流向一览见下表:

老凤祥融资融券信息显示,融资方面,当日融资买入334.66万元,融资偿还295.33万元,融资净买入39.33万元,连续3日净买入累计549.64万元。融券方面,融券卖出1.52万股,融券偿还0.35万股,融券余量10.3万股,融券余额391.84万元。融资融券余额8211.05万元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

该股最近90天内共有14家机构给出评级,买入评级14家;过去90天内机构目标均价为50.31。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

郑恺的新起点:

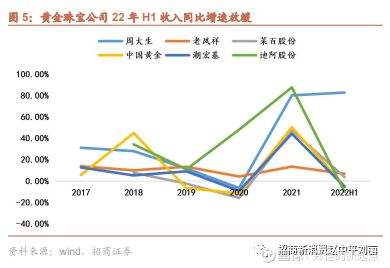

2022年H1金银珠宝行业波动较大,春节期间受益于黄金消费需求旺盛,金银珠宝社零维持增长,3月以来又受疫情影响增速有所回落,上半年整体社零同比略有下滑。头部黄金珠宝品牌加快渠道扩张,优化市场布局,大部分品牌在22Q2疫情扰动下短期业绩承压。受金价变化影响,毛利率、净利率存在不同程度的波动,未来随产品结构优化,盈利能力具备提升空间。维持黄金珠宝头部公司周大福、潮宏基等公司“强烈推荐”评级。

22年H1金银珠宝零售额同比下滑1.3%。

分季度看,22Q1/Q2金银珠宝类社零同比增速分别为+3.23%/-10.16%。由于21Q1基数偏低,同时传统节日刺激金银珠宝需求,22Q1强势复苏,2022年2月金银珠宝类零售额同比增速为20%;22Q2增速受疫情影响逐渐放缓,3-5月同比增速分别为-17.9%-26.7%/ -15.5%。金银珠宝消费多需要试戴,较为依赖体验场景,3月以来全国疫情较为严重,线下门店多暂停营业,客流减少,金银珠宝类零售额同比大幅下降;6月疫情好转,金银珠宝类零售额恢复增长,同比增速8.10%;7月珠宝社零实现22.1%的高增长,领跑可选消费。

龙头公司推进渠道扩张,注重拓店质量。

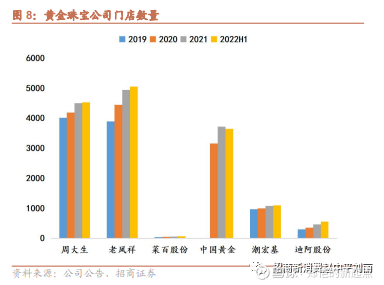

珠宝消费较为依赖体验场景,线下直营、经销仍为主流销售模式。2022年H1黄金珠宝龙头公司大力推进渠道扩张,并注重拓店质量,进行渠道优化升级,驱动营收快速增长。截止2022年H1末,周大生/老凤祥/中国黄金/潮宏基/迪阿股份/菜百股份较2021年末新增门店数量分别为23家/110家/28家/22家/91家/6家。线上方面,各品牌商在加大布局,开拓新渠道,增速有所分化。

毛利率受金价影响较大,费用控制良好,营运效率有所提升。

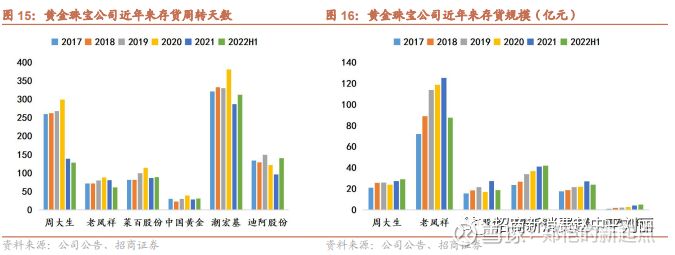

由于金价波动以及产品结构变化影响,黄金珠宝公司毛利率整体呈下滑态势。整体上费用控制良好,净利率调整幅度小于毛利率。营运能力方面,疫情影响减弱,物流、线下消费恢复,2020年以来黄金珠宝公司存货周转天数呈下降趋势。应收账款周转天数受加盟商扶持政策影响有所分化。

中长期看好黄金产品增长趋势,龙头品牌市占率提升。

黄金工艺升级带来消费属性提升,黄金产品的非婚庆场景(如商务赠礼、悦己式消费等)占比也在不断提升,这一趋势预计将维持3-5年,持续看好黄金品类中长期的增长潜力。渠道端,头部品牌不断进行渠道扩张,快速开店,同时黄金产品销售模式一口价转克重后,提升了线下门店的盈亏平衡点,中小品牌在竞争压力下不断收缩门店,龙头品牌市占率加速提升。在行业景气度回升,黄金产品工艺升级拓宽使用场景的背景下,黄金珠宝龙头企业持续推进渠道扩张,产品不断推陈出新,经营业绩有望持续增长。维持周大福、潮宏基等公司强烈推荐投资评级。

风险提示:

疫情反复导致线下消费需求下降;线下开店进展不及预期;市场竞争加剧导致利润率下滑风险;金价波动风险等。

一、

1、

2

分季度看,22Q1/Q2金银珠宝类社零同比增速分别为+3.23%/-10.16%。由于21Q1基数偏低,同时传统节日刺激金银珠宝需求,22Q1强势复苏,2022年2月金银珠宝类零售额同比增速为20%;22Q2增速受疫情影响逐渐放缓,3-5月同比增速分别为-17.9%-26.7%/ -15.5%。金银珠宝消费多需要试戴,较为依赖体验场景,3月以来全国疫情较为严重,线下门店多暂停营业,客流减少,金银珠宝类零售额同比大幅下降;6月疫情好转,金银珠宝类零售额同比增速为8.10%。7月珠宝社零实现22.1%的高增长,领跑可选消费。

2、

2022年H1黄金珠宝消费复苏,叠加国际形势动荡,金价波动,黄金产品投资需求增长,黄金珠宝公司营收扭亏,营收增速放缓。22Q2由于疫情扰动,线下客流减少,同比增速普遍回落。其中,周大生因产品结构调整,22H1延续高增长态势,营收同比增速达82.79%。

1

2022年H1黄金珠宝公司加快推进渠道扩张,并注重拓店质量,实现渠道优化升级。2022年H1,周大生/老凤祥/中国黄金/潮宏基/迪阿股份/菜百股份较2021年末新增门店数量分别为23家/110家/28家/22家/91家/6家,店铺总数达到4525/5055/3749/1098/552/64家,渠道端布局继续加速,龙头品牌通过开店不断提升市场占有率,行业集中度进一步提升。受疫情影响,直销收入均有所下滑,经销收入部分有所提升。2022年H1周大生/潮宏基/迪阿股份线下直销收入同比增速分别为-12.29%/-7.39%/-11.50%;周大生/潮宏基线下经销收入同比增速分别为140.40%/-1.87%。

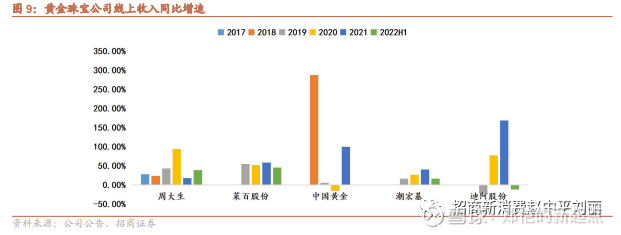

2)线上平台多元化,销售收入稳定增长

虽然珠宝行业线上渗透率不高,但在线下消费受疫情影响的背景下,各珠宝品牌依然抓住机遇发展线上业务,持续深耕天猫、京东等传统电商平台,把握直播带货窗口,布局抖音、小红书等直播电商。线上收入增长的同时宣传品牌产品,起到为线下消费引流的作用。2022年H1周大生/菜百股份/潮宏基/迪阿股份线上营收同比增速分别为38.93%/45.09%/16.69%/-12.13%。周大生大力发展新零售业务,黄金产品销售收入同比大幅增长,线上增速回升;菜百股份2019-2022年H1线上营收增速始终高于45%,延续高增长态势。潮宏基进行全网营销,入驻全平台,线上收入增速达16.69%。

周大生:

2022年H1公司保持稳健的拓店速度,并对门店结构进行优化,提升整体门店经营质量。下半年加速布局省级服务商,整合优质客户资源,助力渠道拓展。截止六月底,公司终端门 店数量4525家,其中加盟门店4290家,自营门店235家,22H1累计新增门店224家,净增加门店23家,关闭门店201家,其中自营门店撤减13家,加盟门店撤减188家,加盟撤店因加盟客户选址重开或变更经营主体的撤店为85家,剔除该因素影响报告期加盟撤店数量为103家,撤店保持合理良性范围。2022年H1自营线下实现收入5.67亿元,同比下降12.29%,加盟业务营收入38.03亿元,较上年同期增长140.40%。线上电商业务营收入6.04亿元,同比增长38.93%,二季度着重发力建设达人播体系以提高复购率。

菜百股份:线下积极展店,线上收入稳健增长。

公司积极布局销售渠道建设。线上以官方商城升级为契机,开展全员分销,与全员营销、私域运营形成“组合拳”。截止六月底,公司在北京各行政区以及河北、天津、西安、苏州等地共有64家直营门店,上半年开设直营门店7家,下半年将会通过加密京津冀门店布局,拓展全国营销网络建设布局。22H1电商子公司实现销售同比增长45.09%,线上平台累计访客量超1600万人次,同比增长29%。

中国黄金:不断渗透线上市场,渠道扩张持续推进。

2022年H1公司优化运营,多举并措营销提升销售转化,京东平台店铺投资金行业位居第一,618 期间在天猫平台实现销售额0.33亿元,同比增长135.71%,今年以来抖音平台珠宝黄金品牌月销售额均位列第一。Q2积极拓店,渠道扩张稳步推进。Q2新开直营店7家,加盟店14家,关闭3家直营店,4家加盟店,开店节奏依然保持稳健。公司还拟增9家直营及1家加盟店,将在Q3开店。截至目前,公司共有99家直营门店,3650家加盟门店,渠道扩张仍在稳步推进过程中。

老凤祥:推进营销网络覆盖,

公司不断促进营销网络的覆盖,2022H1 增加110家专卖店、专柜。累计门店数达5055家,其中,自营网点188家(国内自营174家,增加3家,国外14家,减少1家),连锁加盟店4867家,增加108家。最近几年头部珠宝品牌都加大了开店的步伐,挤占中小品牌生存空间,公司深化“双百行动”,2022年新增门店目标超过300家,预计仍有望超额完成,将进一步提升市场占有率。

潮宏基:

报告期内公司加大规模扩展,着力市场开拓及渠道下沉。截至22H1末,珠宝业务加盟店/自营店分别为751家/347 家,较21年末+40家/-18家。同时注重线上渠道发展,线上营收同增10.26%至5.52亿元,其中珠宝线上实现营收4.67亿元(+16.69%);同时,上半年公司通过旗下品牌“VENTI 梵迪”试水培育钻石市场,现已在天猫旗舰店发售,跨界合作,拓展原创设计,为公司创造新增长曲线。

迪阿股份:线下稳健推进拓展空白商圈,

线下大力拓展渠道,同时注重门店质量,截至22H1末公司门店552家,较年初净增加91家,增长19.74%,较上年同期末门店净增加177家,同比增长47.20%。一二线城市门店356家,占比约64.50%;公司发力布局下沉市场,三线及以下城市门店194家,占比约35.14%。公司实现线上持续内容传播、线下门店体验、以及线上线下相结合的私域流量运营三大流量入口。公司积极调整战略,新门店选址主要填补空白城市、空白商圈,更注重拓店质量。

3、

珠宝品牌毛利率有所下滑,主要是受金价上升造成的成本提高和产品结构调整影响。

周大生毛利率下降幅度最大,由于产品结构调整,黄金类产品占比大幅提升,毛利率同比下滑18.30pct至22.16%,22Q2毛利率为24.49%,同比下降16.00pct。中国黄金、老凤祥、菜百股份、潮宏基22年H1毛利率分别同比变动+1.51pct、-0.13pct、+0.04pct、-2.65pct,22年Q2有所改善,毛利率分别为4.70%、7.47%、10.29%、32.90%。迪阿股份主要产品为钻戒,毛利率稳定,小幅上涨,22年H1毛利率同比上升0.63pct至70.63%,22年Q2毛利率上升为69.93%。

销售费用率呈下滑趋势。

2021年由于收入规模相对较低,黄金珠宝公司销售费用率相较之前年份明显提高。此后营收恢复增长,周大生、老凤祥、潮宏基销售费用率分别同比下降4.32pct、0.18pct、0.83pct。周大生因产品收入结构调整下降幅度最大,由2020年的13.14%下降至22H1的6.26%。菜百股份、中国黄金销售费用率同比增长0.40 pct、0.15pct。整体上销售费用率水平合理,规模效应凸显。

管理费用率保持较低水平并持续下滑。

主要黄金类珠宝公司管理费用率均低于3%,2020-22H1期间持续下滑。22H1周大生/老凤祥/菜百股份/中国黄金管理费用率分别为0.82%/0.60%/0.89%/0.25%,均低于1%,潮宏基管理费用率相对较高,为2.07%。迪阿股份管理费用率下降幅度最大,由2020年的6.51%下降至2022年H1的3.62%。

毛利率受金价影响较大,费用控制良好,净利率变化幅度小于毛利率。

由于金价波动以及产品结构变化影响,黄金珠宝公司毛利率整体呈下滑态势。整体上费用控制良好,净利率调整幅度小于毛利率。2021-22H1期间,因收入结构调整,周大生净利率持续下滑,由2021年的13.35%下降至22H1的11.44%;老凤祥净利率由2021年的4.17%下降至22H1的3.55%;菜百股份净利率由2021年3.50%上升至22H1的4.67%;中国黄金净利率水平稳中有升,由2021年的1.57%提升至22H1的1.75%;潮宏基和迪阿股份净利率水平有所下降,潮宏基由2021年的7.67%提升至22H1的7.10%,迪阿股份由2021年的28.16%下降至22 H1的27.74%。各头部黄金珠宝公司净利率变化趋势存在差异,调整幅度明显低于毛利率。

4、

疫情影响减弱,物流、线下消费恢复,2020年以来黄金珠宝公司存货周转天数呈下降趋势。周大生存货周转天数从2020年的300天缩短至22H1的128天;老凤祥存货周转天数从2020年的88天缩短至22H1的62天;菜百股份存货周转天数从2020年的115天缩短至22H1的89天;中国黄金的存货周转天数从2020年的39天缩短至22H1的31天;潮宏基存货周转天数由2020年381天缩短至22H1的313天;迪阿股份存货周转天数由2020年122天增加至141天。各头部公司存货周转不同程度加快,营运能力改善。

由于渠道政策不同,黄金珠宝公司之间应收账款周转天数变化存在较大差异。2021份、中国黄金、潮宏基受疫情等因素影响,应收账款周转天数呈有所上升。周大生引入省代模式,加大加盟商扶持力度,2022年H1应收账款周转天数大幅提高至23天。

5、经营净现金流与净利润匹配度分化明显

黄金珠宝公司经营净现金流/净利润指标波动较大。周大生系实现净利润以及子公司宝通小贷发放贷款到期收回所致,2022年H1经营净现金流同比增加1869.36 %,经营净现金流/净利润提升至125.64%。老凤祥22H1净利润规模下降,经营活动现金流大幅改善,经营净现金流/净利润高达717.48%。菜百股份22H1主要受Q2疫情影响,公司控制采购规模,减少采购商品所致,经营净现金流/净利润上升至320.62%。中国黄金22H1存货规模增加,经营净现金流/净利润下降至-170.97%。潮宏基22H1经营性净现金流同比上升260.46%,经营净现金流/净利润上升至268.55%,主要由于库存规模压缩所致。

二、投资建议:看好国货龙头中长期崛起势头

1、

近年来,黄金工艺升级带来消费属性提升,古法金、3D、5G等黄金工艺使黄金产品的时尚度大幅提升,年轻消费者对黄金产品的消费倾向有所增强,且黄金产品的非婚庆场景(如商务赠礼、悦己式消费等)占比在不断提升,黄金产品消费需求提升的趋势预计将维持3-5年,需求逐步释放,因此看好黄金品类中长期的增长潜力。

渠道端,近几年头部品牌不断进行渠道扩张、跑马圈地,疫情影响下这一趋势更为明显,中小品牌市场空间被进一步挤占,龙头品牌快速开店,同时黄金产品销售模式一口价转克重后,提升了线下门店的盈亏平衡点,中小品牌在竞争压力下不断收缩门店,龙头品牌市占率有望加速提升。

2、投资建议

在行业景气度回升,黄金产品工艺升级拓宽使用场景的背景下,黄金珠宝龙头企业持续推进渠道扩张,产品不断推陈出新,经营业绩有望持续增长。维持周大生、老凤祥、中国黄金、菜百股份“强烈推荐”投资评级。

周大生

公司通过省代模式加快展店步伐,产品端加大对黄金产品的研发及推广,同时加大对加盟商采购黄金的支持力度,管理和营运效率也都有所提升,预计今年收入将延续快速增长,业绩有望保持稳健增长;预计公司2022-2023年业绩14亿、16.5亿,增速15%,18%,对应估值10x,8x,维持“强烈推荐”评级。

老凤祥

公司拥有良好的黄金品牌口碑优势,渠道持续深耕,产品推陈出新,有望享受行业高增长和集中度提升带来的行业红利,未来几年增 长可期;预计公司2022-2023年归母净利润18.3亿、20.2亿,增速-3%、11%, 对应估值11.0x,9.9x,维持“强烈推荐”评级。

中国黄金

7月黄金珠宝社零增速实现 22%的高增长,线下消费景气度回升,作为高弹性的可选消费标的,未来在疫情可控的趋势下,预计下半年仍会有不错的增长。公司还将根据市场需求及发展趋势,适时规划培育钻石发展策略,调整并完善产品结构,预计未来经营业绩将具备高弹性;预计公司2022-2023年业绩10.03亿、12.6亿,增速25%,26%,对应估值28x,22x,维持“强烈推荐”评级。

菜百股份

22年作为公司上市后的第一个自然年,在上半年经济形势和地缘政治局势复杂多变的情况下,通过渠道布局、多品牌矩阵及加速自主研发多方面提升品牌影响力,下半年将紧抓新形势下的新机遇新挑战,推动实现可持续发展;预计公司2022-2024年业绩4.93亿、6.05亿,增速35%,23%,对应估值16x,13x,维持“强烈推荐”评级。

潮宏基

公司积极打造提升产品力和品牌力,同时对大众消费趋势及渠道变化反应敏锐,疫情多发频发挑战下,公司稳健应对;此外,加快探索培育钻石市场,积极打造新增长曲线。预计公司2022/2023/2024年归母净利润分别为3.73/4.21/4.71亿元,维持“强烈推荐”评级。

三、风险提示

1)疫情反复导致线下消费需求下降;

2)线下开店进展不及预期;

3)市场竞争加剧导致利润率下滑风险;

4)金价波动风险等。

向上滑动阅览

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

小豆豆她爸:

老凤祥(SH600612)老凤祥B(SH900905) 上半年营收337亿,同比+6.8%,扣非净利润9亿,同比+10.1%。营销网点达到 5055 家,较去年末净增加 110 家。销售费用和管理费用均下降,主要系工资社保及福利费减少所致。 2022 年上半年限额以上的金银珠宝类零售额为 1479 亿元,同比下降 1.3%。不错

飞龙o:

老凤祥(SH600612)再次买入,股价走势和业绩长期背离的原因是B转H股,但目前看B转H股会长期搁置.

六六致远:

一、珠宝行业的销售结构基本特点。

那这个特点首先就是黄金产品和钻石产品的结构比例。根据中国 珠宝玉石首饰行业协会 2022 年 4 月发布的《2021 中国珠宝行业发展报告》,黄金产品消费在全国珠宝玉石首饰行业市 场中占比 58.3%,钻石产品消费占比为 13.9%,可见黄金产品消费在中国珠宝市场仍占据主导地位。这个比例决定了珠宝行业头部品牌必定是黄金品牌,而非钻石品牌。

哎,我们可怜的周大生只到现在才完成黄金产品的布局。早干什么去了!这恐怕才是周大生业绩落后的真正根本原因。方向性都错了。从这个角度来看,周大生的高管层水平很一般啊。

二、周大生基本业绩情况简析

2.1 周大生自营的经营情况

加盟单店能否做好,实际需要周大生自己自营能做好。

“2022 年 1-6 月份,自营线下业务收入 5.67 亿元,同比下降 12.29%,主要由于自营线下门店二季度受 疫情影响较为明显所致,其中镶嵌产品销售收入 6,245.72 万元,黄金产品销售收入 4.87 亿元,分别较上年同期下降 37.01%、5.92%,镶嵌产品销售数量为 1.6 万件,黄金产品销售件数为 19.31 万件,分别较去年同期下降 39.67%、9.02%。”

这个业绩实在令人汗颜。镶嵌是周大生的核心产品,却大幅下滑37%,好吧。市场行情不好。不是还说件数下滑,单价上升吗?这现在销售和数量都下滑啊?!可以说是量售齐跌啊!

那黄金不是整个行业都增长的嘛?周大生自己都说高速增幅,怎么你自己的自营却是下滑的呢?如果周大生连自己的自营都做不好,拿什么带领经销商做好呢?难不成是经销商带着你品牌发展?!

“自营线上(电商)业务收入 6.04 亿元,同比增长 38.93%,其中镶嵌产品销售收入 5,162.33 万元,黄金产品销售 3.46 亿 元,分别较上年同期增长 20.52%、47.19%,镶嵌产品销售数量为 6.48 万件,黄金产品销售件数为 36.41 万件,分别较去 年同期增长 23.95%、1.01%。”

线上倒是由增长,但问题是绝对量太小了啊。所占整体业务比例也不大。不是主要业务。只能作为一个辅助增长量来看。

2.2 加盟业务

2.2.1 增长不理想

“加盟业务收入 38.03 亿元,同比增长 140.4%,主要由于随着黄金产品体系日益完善,通过展销业务模式在黄金产品上持续发力所致,在其中镶嵌产品销售收入为 3.99 亿,同比下降 47.94%,黄金产品销售收入 为 29.9 亿,同比增长 693.44%,品牌使用费收入为 3.14 亿元,同比下降 8.32%。”

加盟业务收入增长比较大,但主要还是黄金增长,作为给周大生贡献较大毛利率的镶嵌下滑幅度如此之大,令人非常担心。这说明行业的发展特征,基本镶嵌品类退出主流产品了。而周大生之前一直是以镶嵌作为自己的主要赛道。这说明周大生大概率在之前是犯了严重的经营方向的失误。虽然现在极力往黄金上靠,但已经失去了先机和优势。

而且黄金的增长,实际上也是由于业务的运行方式调整,将原来没有计入营收的黄金结算款,以省代出货的方式,计入了营收,并不能算是真正意义上的增量。否则为何营收增长如此之大的情况下,还会有净利润的下滑。

品牌使用费的下降,也说明了这个问题。真正的增量并不大,只是计算口径不同而已了。如果真有这么大的实际增长,那品牌使用费也应该是同步增长的。

2.2.2 增长难以实现,毛利率又大幅下滑

“本报告期公司实现营业毛利 11.3 亿元,较上年同期增长 0.09%,总体与上年同期持平,整体毛利率较上年同期有所下降,主要由于黄金销售收入占比提高所带来的收入结构变化所致。 报告期期间费用总额 3.58 亿元,较上年同期增长 8.41%,其中管理、研发及销售费用总额 3.67 亿元,较上年同期增 加 2,302.92 万元,同比增长 6.69%,主要由于销售费用中广告宣传费用及电商业务线上渠道费用同比增长所致。 报告期实现营业利润 7.54 亿元,较上年同期下降 4.25%,实现归属上市公司股东的净利润 5.85 亿元,较上年同期下 降 4.07%,实现归属上市公司股东的扣除非经常性损益的净利润 5.61 亿元,较上年同期下降 3.44%。”

镶嵌下滑严重,黄金销售只是把原来不计入营收的,计入进来了。这样就导致营收放大很多,但实际的毛利并没有多少增长,因此分母增大很多,而作为分子的毛利却原地不动。这不就是“一看增长猛如虎,实际还在原地杵”嘛。感觉周大生就像一个瘦了很多的人,赶紧穿件羽绒服,然后说,你们看你们看,我还胖了点呢。

同时费用增长8.41%,毛利只增长0.09%,净利润还是下滑的。说明公司赚钱越来越难,赚同样多的钱,需要投入更大的资金来撬动利润。这也说明周大生的品牌的影响力并不强啊。

2.3 周大生的门店数量

2.3.1 撤店比例太大,门店经营生存质量堪忧

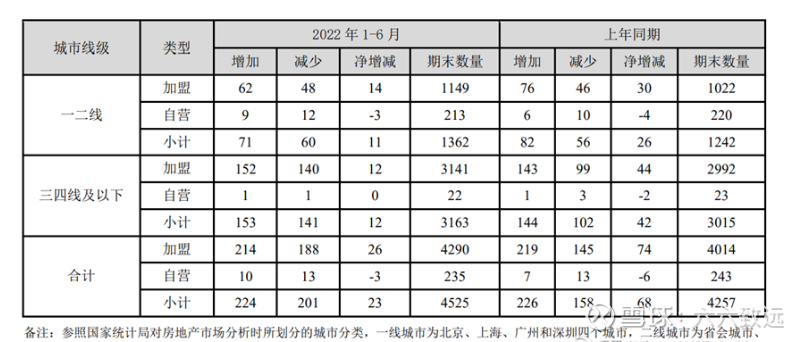

“周大生品牌终端门店数量 4525 家,其中加盟门店 4290 家,自营门店 235 家,2022 年上半年度累 计新增门店 224 家,累计撤减门店 201 家,净增加门店 23 家,报告期末专卖店数量为 2005 家,占门店总数的 44.31%, 商场店数量 2520 家,占门店总数的 55.69%。按门店所在城市线级划分,分布在一二线的终端门店 1362 家,占比 30.1%; 分布在三四线及以下城市的终端门店 3163 家,占比 69.9%。”

新增224家门店,结果撤减就达201家,净增只有23家。这不又是一个“其实还在原地杵”嘛!为什么会出现这种情况呢?估计还是门店经营生存质量不佳。联想到周大生自营都不咋地。看来周大生的加盟商也是自求多福了。

其次,终端门店将近70%都在三四线及以下城市,这说明周大生的主力战场还是在三四线及以下城市。这个市场很关键。但我们在下图中,可以看到周大生在三四线的撤店数高达140家。要知道三四线占比70%的门店,竟然净增加还比一二线市场净增14家要少2家。这说明什么?对比开店比例,三四线的开店量是一二线的2.45倍。(152家除以62家)但撤店量却是一二线的2.91倍。(140家除以48家)。这说明三四线的门店生存质量不佳,三四线的周大生或许比一二线的门店更难盈利。而三四线是周大生的主力战场啊。

镶嵌是核心品类,已经腰斩!主力战场,生存质量不佳!这又是一个堪忧之处。

再看下自营,自营开店10家,撤店13家。一副边打边撤的态势。估计周大生也不想撤,而是门店亏损严重,不得不撤的结果吧。看到自营这么弱势,不知道周大生的加盟商信心从何而来啊。

2.4 店效分析

2.4.1 自营店效

“报告期公司自营平均单店营业收入 241.31 万元, 较上年同期下降 9.31%,平均单店毛利为 70.34 万元,较上年同期下降 10.79%,其中自营单店平均镶嵌销售收入 26.58 万元,同比下降 34.86%,平均单店镶嵌销售毛利 16.62 万元,同比下降 33.87%,单店平均黄金产品销售收入 207.25 万 元,同比下降 2.72%,单店平均黄金产品销售毛利 49.95 万元,同比增长 4.39%。”

单店营收241万元,平均每天营收1.3万元。这个对于做珠宝而言,确实不高。毛利店均70万元,平均每天3888元。这个效益,说明自营真是苦哈哈的生意啊。要知道一个珠宝店光租金一天下来就要一两千吧。再除去人工一两千。这肯定是亏的啊。

最难受的,还是店均镶嵌销售和毛利都是下滑高达30%以上。而且连黄金的销售都是下滑的。这自营的水平真是让人无语啊。

2.4.2 加盟店店效

加盟的店效分析是大头。因为销售占比周大生全体销售高达70%以上。周大生的要成功,就是加盟成功,要失败就是加盟失败。

“报告期公司加盟业务单店平均公司对其形成的主营业务收入 89.39 万元,较上年同期增长 124.29%,平均单店毛利 15.35 万元,较上年同期下降 6.68%%,受疫情影响,部分区域终端门店销售业务一度停滞,加盟客户补货需求下降,镶 嵌产品销售收入下降较为明显,报告期单店平均镶嵌首饰批发收入 9.37 万元,较上年同期下降 51.43%,单店镶嵌产品 批发毛利 2.57 万元,较上年同期下降 48.28%,报告期黄金产品体系更加完善,推出国家宝藏等系列产品,通过区域展 销模式提升供货效率,加盟单店平均黄金产品批发销售收入 70.29 万元,同比增长 640.28%,黄金产品批发销售单店毛利平均 3.23 万元,同比增长 427.94%。报告期平均加盟单店品牌使用费收入 7.39 万元,较上年同期下降 14.47%,主要 由于指定供应渠道供货产品品类结构优化,部分黄金类品牌特色产品由公司直接供货销售所致。”

首先是主营业务收入单店增长124.29%,但平均单店毛利却下降。还是那个原因,只是把黄金结算价开始计入营收了。所以营收看上去是增长了,但单店毛利却还下滑6.68%。身上瘦了,就搞件羽绒衣先穿下吧。

其中镶嵌单店为9.37万元,同比下降一半多。也就是一个门店拿货不到10万。毛利只有2.57万元了。镶嵌没办法“穿羽绒”,实打实的营收和毛利双双下降。要知道,镶嵌也即钻石,是周大生的“核心产品”啊。核心被腰斩,这个趋势还能回来吗?估计非常困难了。核心失守估计已成定局了。

唯一的欣慰是单店黄金批发增长了640.28%,店均毛利增长427.94%。但绝对值也只有店均3.23万。按加盟店数合计来算,也就增加大约1.3亿的毛利,根本补不了镶嵌的毛利下滑啊。毛利率也只有4.5%。

而且你黄金增加了这么多,为何品牌使用费还是下降的呢?同比下降14.47%。公司解释说是部分黄金由公司直接供货。感觉这个解释有点牵强啊。如果公司直接供货比较大,那就直接改变了目前的省代模式了。如果公司直接供货比较小,就不会影响这么大啊。

总之平均单店毛利 15.35 万元,较上年同期下降 6.68%。这个核心指标的下降,又是一个担心的地方。单店毛利下降,意味着经销商门店的销售和效益也不理想。这才是最担心的。因为门店效益不理想,不仅会影响到库存消化,后续补货,继续不佳的话,就会影响到撤店和开店。上半年,净增只有23家门店,也应该是印证了这个问题。

综上所述,核心实际已经被弱化,三四线及以下的主力战场盈利状况不佳,后续增长可能不会太乐观。营收增长的现象背后实质只是“穿上了羽绒衣”,肌肉还萎缩了点。

20200911周大生小范围交流 的内容里,周大生还是比较迷之自信的。

Q:公司开店的天花板是怎样?

每年开店大几百家。

未来3-5年暂时没有天花板,

而现在 830的交流会上

今年开店目标调整至 150 家左右。

6:上半年加盟关撤店中有多少是纯撤店的?今天的开店目标是否 有变化? 答:加盟门店撤减 188 家,加盟撤店中因加盟客户选址重开或变 更经营主体的撤店为 85 家,剔除该因素影响报告期加盟撤店数量为 103 家,加盟门店撤店率为 2.4%,保持在合理良性范围。受疫情反复 的影响,

从大几百家,到现在的调整到150家。这。。。。让人怎么说呢?周大生的管理层啊,没事就别吹啊吹啊!到现在自己打脸!还是多学学人家老凤祥、中国黄金、周六福吧!

整体而言,周大生原来的钻石定位,已经玩完;自营是泥娃娃过河—自身难保,何谈赋能加盟;加盟营收增长感觉就是变个戏法而已,实质的毛利和毛利率都是下降的;省代也好、线上也好都难堪大任,改变不了什么;周大生的高管层似乎比较平庸。整体感觉这家企业还是玩虚的比较多点。

哎,谁要自己原来没看清,就买入了。活该被套啊。

本人还持有少量周大生。由此,上述分享很可能存在较大的认知偏差,请勿据此判断。欢迎分享交流!

周大生(SZ002867)老凤祥(SH600612)中国黄金(SH600916)

每日经济新闻:

每经AI快讯,天风证券09月05日发布研报称,给予老凤祥(600612.SH,最新价:37.95元)买入评级。评级理由主要包括:1)推进产业结构升级,丰富产品系列;2)持续推进渠道下沉,整合资源打通海内外市场。风险提示:疫情反复风险、原材料价格波动风险、公司经营风险等。

AI点评:老凤祥近一个月获得6份券商研报关注,买入6家,平均目标价为51.05元,与最新价37.95元相比,高13.1元,目标均价涨幅34.52%。

每经头条(nbdtoutiao)——年轻人都在抢着提前还房贷?当心踩坑这几种“骚操作”!

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

老凤祥(SH600612):

天风证券09月05日发布研报称,给予老凤祥(600612.SH,最新价:37.95元)买入评级。评级理由主要包括:1)推进产业结构升级,丰富产品系列;2)持续推进渠道下沉,整合资源打通海内外市场。风险提示:疫情反复风险、原材料价格波动风险、公司... 网页链接

三少归来:

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”。

财通商社培育钻五周期论:从海外需求提升带动国内上游高景气到珠宝商渠道价值重估。1)海外库存周期:海外需求从0到1,国内上游制造商基于国际分工体系进入景气周期;2)上游资本开支周期:行业扩产马太效应显现,制造商龙头行情强化;3)国内渠道库存周期:国内需求从0到1,供给短缺瞬时加剧,上游行情进一步强化进入黄金期,同时下游珠宝板块行情启动;4)国内渗透率提升周期:上游供给提升下产品价格优化,C端渗透率大幅提升,下游利润空间打开,渠道商进入黄金期;5)消费升级周期:产品从价格导向转变为设计、品牌导向,下游出现差异化行情。头部珠宝品牌渠道优势明显,引入增量产品后上下游景气周期共振。

海外需求拉动,龙头马太效应强化业绩大涨:2021年,全球约1000万克拉培育钻石毛坯产能中,中国产量约占40%,CR4中兵红箭、黄河旋风、力量钻石、豫金刚石国内市占率接近80%,需求高增下头部生产商业绩大幅提升。HTHP技术路线工艺成熟,龙头基于“Know-How”壁垒加码产能,享受行业高增红利。2021年,力量钻石、中兵红箭(超硬材料)、黄河旋风(超硬材料)、豫金刚石毛利率分别为64.07%/43.45%/45.14%/35.06%,同比+20.48/+6.14/+12.83/+29.07pct。

国内库存周期启动,龙头生产商业绩确定性强化,下游盈利能力改善:国内培育钻石渗透率仍不足1%,相当于美国2018年水平。复盘美国培育钻行业,头部品牌DeBeers及明星品牌DiamondFoundry于2018年前后开始发力培育钻市场,对于美国消费者的教育至关重要,美国市场渗透率从1%(2018)提升至7%(2021)。2021年以来,众多国内品牌开始布局培育钻C端零售,国内消费者接受度有望大幅提升,中短期而言上游业绩确定性将进一步强化;下游品牌商基于渠道优势,引入培育钻后盈利能力有望改善。

投资建议:我国珠宝行业经历黄金发展十年,头部品牌渠道优势稳固,传统黄金主业稳健增长,引入培育钻产品将贡献增量业绩,重新发掘渠道价值。C端品牌引入培育钻产品后,注入可观增量,支撑培育钻毛坯价格及生产端企业估值,中短期内生产端维持高景气,同时珠宝品牌盈利能力有望增强。建议关注两条投资路线:

1)对于上游而言,马太效应处在加强周期,可以展望到海外库存和国内库存双周期共振的可能,因此上游的景气周期还处于前半程。建议关注力量钻石(301071.SZ)、中兵红箭(000519.SZ)、黄河旋风(600172.SH),四方达(300179.SZ)、国机精工(002046.SZ);

2)对于下游而言,培育钻作为新品激活原有渠道的价值重估,新一轮成长周期有望展开,静待品牌介入,建议布局板块性机会,长期利好一体化龙头,建议关注中国黄金(600916.SH)、潮宏基(002345.SZ)、周大福(1929.HK)、曼卡龙(300945.SZ)、豫园股份(600655.SH)、老凤祥(600612.SH)。

风险提示:下游需求不及预期,品牌推进力度不及预期,疫情影响线下消费。

来源:财通证券

@今日话题@雪球创作者中心#大消费##培育钻石#力量钻石(SZ301071)中兵红箭(SZ000519)黄河旋风(SH600172)

我不是女股媛:

老凤祥(SH600612)

确定性挺强

今山流水:

周大生(SZ002867)大生这几天的走势和成交量,感觉公司有雷?老凤祥(SH600612) 迪阿股份(SZ301177)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300567 SH600637 SH600794 SZ002573 SH603808 SZ300613 SZ301116 SZ300566 SZ300770 SH688071 SZ002887 SH601939 SZ000951 SZ301003 SZ300849 SZ300942 SZ300253 SZ300009 SZ002217 SH603669 SZ002441 SH601616 SZ002411 SZ002246 SZ300323 SH600766 SH600657 SH600123 SZ000021 SZ002125 SH601212 SH600823 SH600883 SH600595 SH601928 SZ003041 SZ000552 SZ002103 SZ300354 SZ300985 SH600026 SH688046 SH600284 SZ002452 SZ002122 SH600551 SZ000859 SZ000546 SH603018 SH601818