2022-08-31今日SH603365股票最新净值和交易情况

水星家纺(SH603365):

中泰证券08月29日发布研报称,给予水星家纺(603365.SH,最新价:13.35元)买入评级。评级理由主要包括:1)疫情下短期盈利能力减弱,长期品牌力仍持续提升;2)疫情下存货规模有所上升。风险提示:行业需求不及预期;加盟业务不及预期;直营... 网页链接

每日经济新闻:

每经AI快讯,东吴证券08月29日发布研报称,给予水星家纺(603365.SH,最新价:13.3元)买入评级。评级理由主要包括:1)公司公布2022年中报;2)线上持续增长,线下受疫情影响较大;3)毛利率下滑、期间费用率增加,存货周转小幅增加。风险提示:疫情恶化、经济疲软、门店扩张不及预期等。

AI点评:水星家纺近一个月获得2份券商研报关注,买入1家,增持1家,平均目标价为14.48元,与最新价13.3元相比,高1.18元,目标均价涨幅8.87%。

每经头条(nbdtoutiao)——“无货源电商”培训导师挖了个坑,我竟跳进去了

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

水星家纺(SH603365):

同花顺(300033)金融研究中心8月29日讯,有投资者向水星家纺(603365)提问, 之前富安娜(002327)理财暴雷 公司也有超过5亿资金在循环理财 请问有多少是非固收产品 公司如何保证理财资金的安全 今年以来市场利率不断下滑,公司还是... 网页链接

每日经济新闻:

每经AI快讯,东方证券08月28日发布研报称,给予水星家纺(603365.SH,最新价:13.3元)增持评级。评级理由主要包括:1)疫情下线上渠道保持较快增长,线下承压下降;2)Q2盈利能力受疫情影响有所下滑。风险提示:疫情反复、行业竞争加剧、终端消费需求减弱等。

AI点评:水星家纺近一个月获得1份券商研报关注,买入1家。

每经头条(nbdtoutiao)——面对人口负增长,也许不必如此悲观

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

基场观察员:

之前在另一个雪球号上分享过三个家纺公司的分析,不过因为种种原因文章被吞了,今天再更新下数据贴一下。

家纺的商业模式,国内外有明显区别。国外线下零售的发达,导致渠道比较强势,像欧美的宜家日本的尼达利等等,导致原本的独立品牌日渐式微,而零售商自有品牌的占比越来越高。而中国电商的大跃进,直接跳过了线下零售的集中度提升,从而给了很多细分消费行业更多的成长空间,独立品牌的价值也得以体现。

比如过去10年,家纺行业发生了肉眼可见的变化,内销规模逐渐放缓,罗莱、富安娜过去10年的员工人数基本没有增长,罗莱还下降了10%。但是人均营收看,罗莱提升了130%,富安娜提升了70%(主要富安娜生产外包少,模式更加重资产一些),人均净利润两家公司都提升了一倍。

过去5年,行业基本没有增长,但是龙头公司的集中度得到了明显提高,内销营收中CR3占规模企业的比例从3.5%上升到8%,在此期间,龙头公司的线上业务迎来高增长,罗莱线上业务占国内整体营收的30%+,富安娜40%+,水星50%,而且这个势头依然没有结束,除了罗莱这个半年度比较特殊,其余两家的线上增速依然高于整体业务的水平。

经历过2020疫情,2021年家纺三家公司迎来近三年业绩增速最快的一年(而且是在2020年营收都正增长的前提下),艰难的经营条件增加行业头部公司的集中度,2021年也是如此,对于有它们,或许既是危机,也是机会。罗莱生活(SZ002293)富安娜(SZ002327)水星家纺(SH603365)

鲁肃鲁子敬:

第一,关于业绩推算

据我个人推测,罗莱生活今年的营收大概是52.18亿左右,归母净利润大概是4.89亿左右。

这个数据是如何估出来呢?

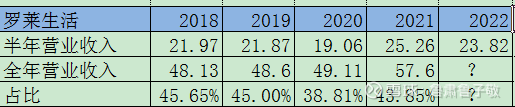

我们现在已经知道罗莱生活2022年半年营收23.82亿,净利润 2.23亿,净利润率9.37%。

1.动手统计过去4年,罗莱生活半年营收和全年营收数据,然后看一下半年占比,我们可以 得到这样一组数据:

我们会发现一个明显的规律,在这4年里,每年半年营收占全年营收的比例,基本稳定在43%-45%之间。(2020年由于疫情比较特殊) 据此判断,我保守估计:2022年半年营收也大概会占到全年营收的45.65%左右,则全年营收为23.82亿/45.65%=52.18亿左右,而根据2022年半年报的净利润率9.37%继续推断,2022年全年净利润大概为52.18亿*9.37%=4.89亿左右。

第二,关于买点分析

2022年全年净利润推算为4.89亿,给予20PE,合理市值为4.89亿*20=98亿

买点为合理市值打7折,即98亿*0.7=68亿,目前罗莱生活的市值为86亿。

注:以上内容为本人的粗浅见解,请谨慎参考,切勿作为买卖依据。

@今日话题

罗莱生活(SZ002293) 富安娜(SZ002327) 水星家纺(SH603365)

一枚财务:

手动买入一手国药一致(SZ000028) ,一手水星家纺(SH603365) 和罗莱生活(SZ002293) ,买后两者的原因是自己持有富安娜,拿来做个标记参考

乐居财经:

乐居财经 吴文婷

8月25日,水星家纺发布2022年半年度报告。

根据公告,公司实现营业收入16.42亿元,同比增长1.43%;归属于上市公司股东的净利润1.07亿元,同比减少34.9%。

报告期内,水星家纺的货币资金为6.23亿元,同比减少46.8%。此外,其销售费用为3.87亿元,同比增加16.76%。

乐居财经:

乐居财经 吴文婷

8月25日,水星家纺发布2022年半年度报告。

根据公告,公司实现营业收入16.42亿元,同比增长1.43%;归属于上市公司股东的净利润1.07亿元,同比减少34.9%。

值得注意的是,其经营活动产生的现金流量净额、投资活动产生的现金流量净额及筹资活动产生的现金流量净额均为负,分别为-1.43亿元、-3.56亿元及-4871万元。

水星家纺(SH603365):

(记者孔文燮实习记者刘小云)2022年8月25日,上海水星家用纺织品股份有限公司(简称“水星家纺(603365)”)发布的2022年半年度报告显示,报告期内实现营业收入约为16.42亿元,同比增长1.43%;实现归属于上市公司股东的净利润约为1.07亿元,同... 网页链接

基场观察员:

罗莱生活(SZ002293)富安娜(SZ002327)水星家纺(SH603365)

罗莱二季报线上业务这块明显不及预期,线上销售应该是我关注以来的首次同比负增长。把锅甩给疫情物流显然是不合适的,你上海是管理总部,生产总部在南通那边,我在上海买了几次罗莱了,也都是南通那边发货的。而且同业的富安娜和水星虽然线下冲击比较大,但线上还是正常的,特别是同城的水星取得了双位数的增长,难道罗莱的电商主要消费者也是上海的?无法理解。

慢慢地快:

水星家纺(SH603365)怎么业绩这么差,富安娜都没下跌啊

证券之星财经:

华西证券股份有限公司唐爽爽近期对水星家纺进行研究并发布了研究报告《收入相对坚挺,逆势加大投入导致净利下滑》,本报告对水星家纺给出买入评级,当前股价为13.89元。

水星家纺(603365) 事件概述 22H1收入/归母净利/扣非归母净利分别为16.42/1.07/0.81亿元、同比增长1.43%/-34.9%/-47.09%,收入相对稳健、但业绩低于预期。非经主要为政府补助0.26亿元。22Q2收入/归母净利/扣非归母净利分别为8.36/0.22/0.15亿元、同比增长-7%/-74%/-82%。 分析判断: 收入相对稳健得益于线上增长。22H线上/线下收入分别为9.13/7.29亿元、同比增长13.28%/-10.33%。1)线上,公司持续以天猫、京东和唯品会作为核心增长点,抖音等直播平台作为新兴增长点,进一步提升市占率;公司通过跨界、与知名IP、国际设计师等合作,联名打造专属产品等一系列方式,积极探索潮流破圈,推动品牌年轻化升级;在抖音、唯品会、快手平台分别开展了超级品牌日活动,提升品牌业绩的同时,提升了品牌声量。2)线下:公司新零售中心大力支持经销商更好地运用云店小程序、直播及私域流量经营等新零售模式,增加线下门店获客率,提升销售转化率。 逆势保持高投入,净利率下降主要受销售费用率提升影响。22H1毛利率/净利率为37.09%/6.52%、同比下降1.33/3.6PCT,Q2毛利率/净利率为36.12%/2.66%、同比下降3.28/6.81PCT。从费用率看,22H1销售/管理/研发/财务费用率分别为23.57%/6.77%/2.05%/-0.27%、同比增长3.09/0.49/0.18/0.08PCT,销售费用率提升主要由于广告宣传费、人员薪酬类支出增加;管理费用率和研发费用率上升主要由于人员薪酬福利支出增加。所得税率下降2.97PCT至16.85%。公司未受限于短期经济波动的影响,为了长期可持续发展,保持了较高投入:(1)公司品牌宣传的投放力度并未因疫情影响而减少;(2)持续优化人员结构,提高员工福利待遇,用事业留人、待遇留人。Q2净利率降幅高于毛利率主要由于销售费用率增加、其他收益减少、信用减值损失增加。 应收账款增长较高,存货周转健康。22H1应收账款/存货分别为2.4/10.26亿元、同比增长40.35%/3.22%,应收账款/存货周转天数分别为25/170天,同比增加0/14天。 投资建议 我们分析,短期公司上半年受到疫情影响,但线上占比高使得公司相较同业收入保持稳健;逆势公司仍保持了高投入,并延续了爆品策略、做了较多跨界营销:Q1推出爆款单品蚕丝被,单品销售数量超9万条,销售额破亿;携手RIO微醺打造“跨界果味风”,推出果味系列床品;与大热IP喵铃铛合作,聚焦萌宠文化,打造治愈新品“喵铃铛系列”。 考虑上半年业绩低于预期,下调22/23/24年收入41.8/47.66/53.52亿元至41.49/47/53.52亿元,将22/23/24年归母净利4.3/4.92/5.55亿元下调至3.58/4.09/4.34亿元,对应将22/23/24年EPS从1.56/1.75/2.08元下调至1.34/1.54/1.63元,2022年8月25日收盘价13.89元对应PE分别为10/9/8.5X,维持“买入”评级。 风险提示 疫情发展的不确定性、库存积压的风险、开店不及预期、系统性风险。

证券之星数据中心根据近三年发布的研报数据计算,天风证券范张翔研究员团队对该股研究较为深入,近三年预测准确度均值高达92.41%,其预测2022年度归属净利润为盈利4.31亿,根据现价换算的预测PE为8.63。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。根据近五年财报数据,证券之星估值分析工具显示,水星家纺(603365)行业内竞争力的护城河较差,盈利能力一般,营收成长性良好。财务健康。该股好公司指标3星,好价格指标4星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券日报:

本报记者 郑馨悦8月25日晚间,水星家纺发布2022年半年度,期内公司实现营收16.42亿元,同比增长1.43%。公司自设立以来,持续专注于中高档家用纺织品的研发、设计、生产和销售,主要产品包括套件、被芯、枕芯等床上用品。水星家纺在技术研发方面具有先进的产品研发和技术创新理念。据披露,公司建有技术研发中心,下辖研发中心和技术中心两个分中心,主要致力于有别于行业内常规的花型、款式研发设计和原材料、工艺技术的研究和开发...

水星家纺(SH603365):

8月25日晚间,水星家纺(603365)发布2022年半年度,期内公司实现营收16.42亿元,同比增长1.43%。公司自设立以来,持续专注于中高档家用纺织品的研发、设计、生产和销售,主要产品包括套件、被芯、枕芯等床上用品。 水星家纺在技术研发方面... 网页链接

水星家纺(SH603365):

8月25日晚,水星家纺(603365.SH)发布2022年半年度报告,公司上半年实现营业收入约为16.42亿元,同比增长1.43%;归属于上市公司股东的净利润约为1.06亿元,同比下降34.9%。 报告显示, 2022年上半年公司利润下滑主要受两方面因素影响。一方面,由于疫情多发频... 网页链接

水星家纺(SH603365):

8月25日晚,水星家纺(603365.SH)发布2022年半年度报告,公司上半年实现营业收入约为16.42亿元,同比增长1.43%;归属于上市公司股东的净利润约为1.06亿元;归属于上市公司股东的扣除非经常性损益的净利润约为0.81亿元;每股收益0.4元。 上半年,水星家纺坚持... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300582 SZ300130 SH600319 SZ002396 SZ003039 SZ001313 SH603578 SH688077 SH601015 SZ300879 SZ300402 SH603121 SZ002976 SZ002183 SH688259 SZ000040 SH600070 SH600306 SH600602 SZ300174 SZ300008 SZ002144 SZ002256 SZ000885 SH688331 SZ300788 SH603938 SH600262 SZ300040 SH601828 SZ002848 SH603676 SZ000627 SH605222 SZ002736 SH603138 SH600017 SH601658 SH600661 SZ301107 SZ300964 SH600531 SH600874 SZ000756 SZ300398 SZ000807 SZ300087 SZ002839 SZ000778 SZ301028