2022-08-31今日SH603806股票最新净值和交易情况

词穷的辩手:

今日-3.0%

中国宝安、三安光电、拓邦股份尝试做T,其中宝安T成2个点,三安保本T出,拓邦亏1个点T出;

福斯特(SH603806) 无操作;

又是爆亏的一天,新能源再度全线崩溃,旧能源也跟跌,大金融、医药消费等上证50大蓝筹托底护盘,国证2000小盘股狂泄3.5%,亏钱效应巨大!

现在真的挺麻烦了,这波调整力度比我预想的猛烈而且速度极快,持仓各股已经回调接近20个点了,账户最大回撤也超过了10个点,已经错过了右侧最佳卖点,现在只能硬抗到底了!现在要做的就是在下跌趋势中不再增加仓位,配合每天择机做日内T,等待企稳后再加仓干回来保本出,好的方面是包含融资资金我还有同等仓位的资金可以调动。

大A真的不太友好,尤其是下跌趋势异常凶猛,以后预见到下跌趋势的时候不能再格局了,至少得先减仓或者做分散对冲配置,这波又被市场教育了!

Walker008:

牛小九:

指数个股全线破位,这算非理性吗?还是理性的人屠杀非理性的人,这个位置怎么想都想不明白。是谁在卖空中国,还是经济下行,股价全都是泡沫?上证指数(SH000001) 福斯特(SH603806) 容百科技(SH688005)

福斯特(SH603806):

同花顺(300033)问财数据统计显示,福斯特(603806)08月29日融资融券余额为7.47亿元。其中,融资余额为7.05亿元,融券余额为4151.33万元,融资买入额为1.54亿元,融资偿还额为1741.93万元,融资净买入1.36亿元,两市排名第2。 投顾分析 若... 网页链接

剑鼓王:

福斯特(SH603806) 社保底部精准进场

期货大讲堂:

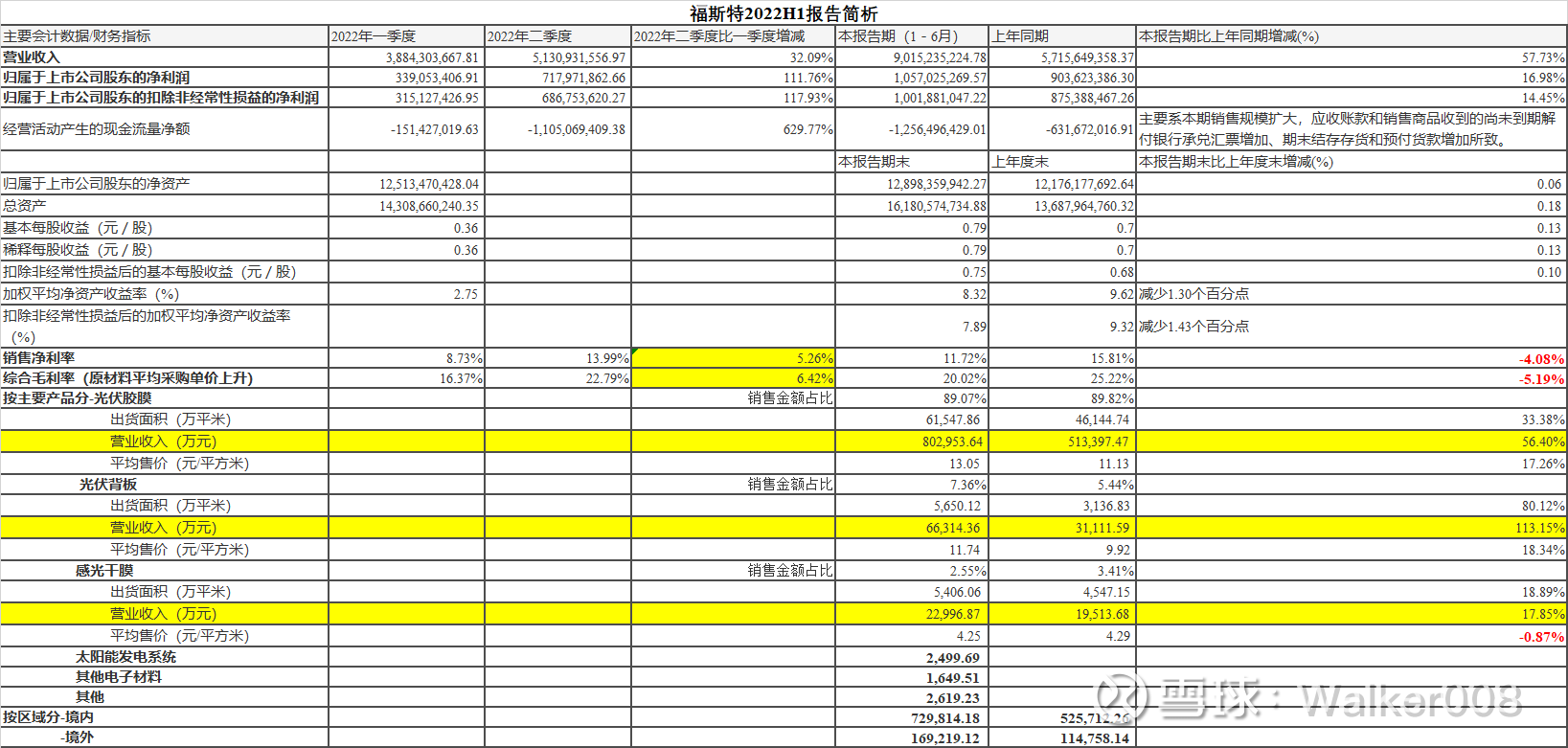

2022H1公司实现归母净利润10.57亿元,同增17.0%,符合我们的预期。

公司发布2022年半年报,2022H1实现营收90.15亿元,同增57.73%;实现归母净利润10.57亿元,同增16.98%。其中2022Q2实现营收51.31亿元,同增76.85%,环增32.09%;实现归母净利润7.18亿元,同增75.72%,环增111.76%。2022H1毛利率为20.02%,同降5.19pct,2022Q2毛利率22.79%,同增1.21pct,环增6.42pct;2022H1归母净利率为11.72%,同降4.08pct,2022Q2归母净利率13.99%,同降0.09pct,环增5.26pct。

顺利传导上涨成本,Q2胶膜量利双升。2022H1由于光伏行业景气度的波动,导致EVA粒子和胶膜价格大幅调整。光伏级EVA粒子自2022年2月底连续上涨,6月突破30000元/大关,目前回落至22000-23000元/吨。公司顺利传导上涨成本,2022Q2单平均价超过14元/平米,环比Q1涨价2.5元/平米+,单平净利约1.9元/平米(坏账冲回后约2.4元/平米),环比Q1增加0.8元,盈利能力修复。2022H1胶膜出货6.15亿平,同增33%,其中2022Q2胶膜出货3.3亿平,同增17%,环增38%,胶膜业务Q2量利双升。

2022年下半年海外分布式需求旺盛,看好下半年胶膜出货量环比继续增长。

光伏背板发展势头强劲,感光干膜结构优化。基于海内外分布式发电系统需求的大幅上涨,公司传统的背板业务呈现出强劲的发展势头。2022H1背板出货5650万平,同增80%,其中Q2出货3150万平,同增92%,环增26%。下半年仍将快速增长,年底产能达2200万平/月,我们预计全年出货超1亿平以上。感光干膜2022H1出货5406万平,同增19%,其中Q2出货2706万平,同增15%,环比持平。我们预计全年出货1.3-1.5亿平,同增30%-50%。江门基地4亿平感光干膜和6.145万吨合成树脂扩产逐步推进,规模效应+核心原材料自供也将推动毛利率将进一步提升。

越南扩产优化产业布局,新材料研发销售稳步推进。公司开展越南年产2.5亿平方米高效电池封装胶膜项目,折算光伏装机约25GW,用以满足东南亚当地组件企业光伏材料需求,降低经营成本。2022H1公司完成FCCL进口压机的到货和安装调试,铝塑复合膜开展量产产品验证,水处理膜支撑材料形成小规模销售,未来将持续为公司贡献业绩增量。

盈利预测与投资评级:基于公司顺价能力良好,叠加光伏级EVA粒子价格回落,我们维持公司盈利预测,我们预计公司2022-2024年归母净利润为27.4/35.6/42.3亿元,同增25%/30%/19%。我们给予公司2023年35倍PE,对应目标价93.8元,维持“买入”评级。

风险提示:竞争加剧,政策不及预期等

老虎券商:

时间:2022.08.30

一、公司简况

对于公司,收入90亿,净利润10.57亿。光伏胶膜80亿收入,背板6.6亿,感光干膜2.3亿,整体而言上半年还是不错的,胶膜盈利也不保持领先,二季度环比改善明显,背板放量较快,同比增幅较大,感光干膜出货量和收入也保持一定增速,在客户、成本、市场等方面也有一些突破。

对于行业,上半年需求还是比较强劲,但是成本压力没有得到改善,特别是集中式,分布式则表现更好,背板需求上也有表现。Q3整体需求还是一般,9月有一定增长,Q4被寄予厚望。明年300-350GW装机。

技术方面,我们已经开始给topcon供应poe胶膜,hjt、钙钛矿等也在加速发展。目前新技术电池用poe封装的概率更大。

格局方面,公司地位比较稳定,产品、客户、成本等方面的综合竞争优势依然比较明显。

二、问答环节

1、上半年、二季度各大业务的出货情况?

胶膜H1出货6.15亿平,背板5600万,干膜5400万。分季度看,一季度胶膜2.8、二季度3.3亿平。月度看,产能超过1亿平,7-8月排产表现一般,保持相对稳定,9月有望10%以上增长。

2、价格趋势展望?

最近粒子降价,我们也在降价,目前11-13元/平。9月价格还不确定。目前粒子供应没有Q2那么紧张了,供应还是比较稳定的。

3、粒子新增产能?

上半年新增就是浙石化和韩国乐天。浙石化一开始就是高比例生产光伏级,80%以上,乐天也在提高比例。

4、二季度毛利率环比提升显著,eva和poe的价格出现倒挂,目前的价差如何?

目前还是poe价格更高一些,poe会比eva贵20%-30%。

5、信用减值计提如何展望?

按照政策进行计提。随着我们经营规模扩大,计提会增多。未来是否计提、计提多少还是看报告期末应收款项的情况。

6、二季度现金流净额表现不太好,存货和应收账款增长比较多的原因?

二季度原材料和产品价格都大幅上涨,导致存货和应收账款增长比较多。而且银行承兑票据也比较多,导致应收账款比较多。

7、分业务的毛利率情况?

胶膜超过20%,背板和干膜低于20%。用分部数据推算并不准。

8、电子材料还是以感光干膜为主?

是的。

9、N型poe是用纯poe还是共挤,未来趋势如何?

目前都是用纯poe封装。未来能不能用共挤或者eva需要验证。

10、明年poe会不会出现粒子紧张的局面?

有可能。

11、poe国产化的进展?

快的话明年可以突破,正常的话2-3年可以取得突破。

12、承载膜下游的接受度?

下游可以用的。hjt今年刚开始投放,需要用到的话我们会马上开始供应。

13、今年明年的装机判断,公司市场分额的规划?

装机判断跟大家类似,今年260GW,明年330-350GW。我们市场份额底线是50%,今年出货13-15亿平。

14、库存的情况?

产品库存1个月的周转期,粒子库存一般是1-2个月。

15、目前分产品的占比情况?

上半年poe占比30%左右。未来如何变化主要看终端应用场景的变化,集中式的量还是比较大的。

16、应付票据增加了8个亿的原因?

销售规模扩大。

17、目前行业在往东南亚做产能布局,我们的进度如何?

公司2018年就在泰国建设了产能,但是规模不够大,目前决定再去越南投2.5亿平。明年一期可以投放,1亿平以上。

18、上游粒子的价格展望?

Q3因为需求一般,粒子价格下降。目前判断Q4和明年需求不错,粒子有望涨价。

19、粒子涨价过程中,胶膜的盈利展望?

没有制定类似的目标,适时调整,锚定毛利率,20%左右是合理的毛利率水平。

20、背板的需求展望?

背板今年出货目标1亿平以上。公司背板品类比较齐全。二季度背板盈利水平比一季度好一些,价格波动不大。CPC背板和高反黑的背板产品上,我们有技术优势,市场反馈也非常好,后续也会继续扩张产能,未来也有降本和提升毛利率的空间。KPC背板成本更高一些,比CPC、高反黑背板贵2元左右,目前CPC价格是12-13元/平,公司出货结构上看CPC占大头,KPC主要用在分布式上。

21、干膜领域同比增速不高的原因?

干膜领域我们是新进入者,格局比较固化,我们进入周期比较长。明年会增长预期会更清晰一些。

22、铝塑膜、FCCL、水处理材料的收入预期?

几项业务都在正常开展,主要是设备完善,产品改进,客户拓展等,未来2-3年逐步开始贡献收入和利润,预计各项的收入体量都在千万级别。水处理材料也开始有小量销售。

23、如何看待后年的粒子供应?

未来一两年可能都比较紧俏。

24、POE和EVA的盈利差异?

POE的盈利能力更好一些。

25、现在有把EVA用在N型上的么?

没有。明年POE会偏紧张。EVA用到N型的难度还是比较大的,N型产品对水汽的敏感度更高。

26、组件企业会不会做胶膜?

组件企业做胶膜不是新事物,以前也有做的,但是量都不大。目前还是专业化的企业做的产品品质和成本更有优势。

暗骑:

聚赛龙(SZ301131) 《安徽科睿鑫新材料有限公司光伏组件封装胶膜生产项目环境影响报告表》批前公示根据建设项目环境影响评价审批程序的有关规定,经审查,2022年8月15日我局拟对1个建设项目环境影响评价文件作出审批意见。为保证此次审查工作的严肃性和公正性,现将拟作出审批意见的环境影响评价文件基本情况予以公示,公示期为5日。

项目建设地点位于安徽新芜经济开发区科创二路9号,占地面积4200平方米,总投资5000万元,其中环保投资38万元,环保投资占总投资比例0.76%。项目建设规模为年产3500万平方米光伏组件封装胶膜的生产规模。福斯特(SH603806) 赛伍技术(SH603212) 鹿山新材 激智科技 上海天洋

潮夏:

小而美,成为光伏胶膜的“代名词”。

这段时间,资金颇为追捧光伏,非但光伏主赛道上的公司涨势喜人,就连细分赛道上的公司也跟着受益,以次新股鹿山新材为代表的光伏胶膜概念股频频创下历史新高。

光伏胶膜,东风将至?

国产替代提速

光伏胶膜,是光伏产业链上的原材料之一。

标准的光伏组件,由背板、胶膜、电池片、胶膜、光伏玻璃等材料组成,其中胶膜如若出现黄变或龟裂等现象,则会影响光伏组件的发电效率,导致连续运营25年以上的设计寿命出现缩减。

换而言之,光伏胶膜与光伏组件的质量与使用寿命息息相关。

起初,美国胜邦、日本三井化学、日本普利司通、德国Etimex这四家公司联手把持光伏胶膜市场,市场份额合计超过60%。

而随着中国光伏的崛起,对光伏胶膜的国产替代也紧锣密鼓地展开。

2006年以来,中国的光伏胶膜企业解决了抗老化不佳、透光率不好等问题,不断攫取市场份额,已成为全球市场的重要力量。

如今,中国的福斯特以成为全球光伏胶膜三巨头之一。

这么来看,光伏胶膜并非新鲜事物,为何突然成为资本市场的“香饽饽”呢?

一方面,光伏的景气度再次得到提升。

据国际能源署的预测,到2025年光伏将将成为电力增量主体,在所有可再生能源新增装机占比达到60%,而可再生能源在新增发电装机中占比将达到 95%,相当于光伏在所有新增发电装机中占比将达到57%;到2050年,光伏累计装机有望超8500GW,将成为全球最大的发电来源。

也就是说,光伏的市场蛋糕越做越大以成为全球的共识。

另外一方面,光伏出口强劲。

受天然气、电力、气候等因素影响,欧洲对光伏发电颇为青睐,有公开信息表示,英国2022年光伏订单同比增长4倍。

而欧洲是中国光伏出口的最大目的地。

据InfoLink的数据显示,欧洲2022年光伏组件需求将达55.6GW,目前已累计从中国进口了42.4 GW的光伏组件,同比成长来到了137%,且呈现逐月增长的态势。

而据中国光伏行业协会的数据显示,2022年上半年,光伏组件出口量为78.6GW,同比增长74.3%;组件出口额为220.2亿美元,同比增长超过一倍,海外市场需求火热。

此背景下,光伏胶膜自然是供不应求了。

据SolarZoom的数据,2022年胶膜报价连续上涨,EVA胶膜含税均价由4月底的14.5元/平上涨至17.5元/平,环比上月增长21%,较全年低点13.5元/平增长30%;POE胶膜由4月底的16.5元/平19.5元/平,环比上月增长18%,较全年低点15.5元/平增长26%。

德邦证券:

“视野范围内没有颠覆性技术创新,生产设备及工艺以改良为主,仅极个别企业具备设备自制能力。胶膜行业生产设备及工艺技术进步较为缓慢,视野范围内没有颠覆性的技术创新冲击,目前主要通过生产设备的技改及配套工艺的优化来提升产线速度、稳定产品质量。”

游资追捧概念龙头股

眼下,光伏胶膜行情呈现普涨之势,其中有三只格外醒目。

福斯特:

福斯特是光伏胶膜行业龙头之一,2021年其产能约14亿平,在全球具有举足轻重的地位,凭借工艺管控优势和规模效应,福斯特的生产效率处于行业领先水平。福斯特(SH603806)

福斯特2021年营业收入为128.58亿元同比增长53.20%,净利润为21.97亿元同比增长40.35%;毛利率为25.05%;2022第一季度营业收入为38.84亿元同比增长38.02%,净利润为3.39亿元同比减少31.51%,毛利率为16.37%。

以上可见,毛利率呈现持续下降的势态。

西南证券仍然看好

不过,:“公司光伏胶膜产能稳步扩张,保障未来出货量。电子材料业务进入快速放量阶段,成为公司业绩新增点。我们预计公司未来三年归母净利润将保持22.93%的复合增长率。”

赛伍技术:

赛伍技术是光伏背板龙头,是国标制定的牵头人,自主研发的KPF背板产品自2014年起稳居全球出货第一。赛伍技术(SH603212)

这之后,赛伍技术切入了光伏胶膜赛道,在高透EVA胶膜、白色EVA胶膜实现量产并稳定出货,在光伏胶膜第二梯队中颇为显眼。

据赛伍技术业绩预告显示,2022年上半年营业收入为22.58亿元同比增长81.5%,净利润为1.75亿元同比增长113.87%。

东兴证券表示:

“公司业绩增长主要源于光伏封装胶膜产品生产产能持续爬坡,销售出货数量较去年同期大幅增长,印证了我们对于今年胶膜业务将贡献公司主要业绩弹性的判断。”

此外,赛伍技术还进行了多元化扩张,涉足锂电池、3C等领域,寻求新的增量。

海优新材:

海优新材是一家专注于高分子薄膜材料的企业,光伏胶膜为其主打产品,市场份额超过10%,实力不容小觑。海优新材(SH688680)

2021年海优新材营业收入31.05亿元同比增长109.66%,净利润为2.52亿元同比增长12.97%,胶膜销量2.46亿平米同比增长51.26%;2022年第一季度,营业收入为12.28亿元同比增长118.87%,净利润为0.77亿元同比增长2.55%。

另外,海优新材预计到2025年,公司发行可转债募投项目、自筹资金拟建设项目以及IPO募投项目预计将新增胶膜产能约6.65亿平方米,总体产能预计将达到9.57亿平方米。

需要注意的是,福斯特、赛伍技术与海优新材被游资不断爆炒,累计的获利盘惊人,需要谨防游资出逃,短线风险不容忽视。

好的,今天内容有点多,不好消化,之后我会在圈子里单独写一下我觉得比较好的企业,请大家留意更新。我在圈子(免费)会每天发最新的分析,和时盘讲解,对股票问题也可以问

高飞joes:

福斯特(SH603806)

时间:2022.08.30

一、公司简况

信息来自:haipitudou.com

对于公司,收入90亿,净利润10.57亿。光伏胶膜80亿收入,背板6.6亿,感光干膜2.3亿,整体而言上半年还是不错的,胶膜盈利也不保持领先,二季度环比改善明显,背板放量较快,同比增幅较大,感光干膜出货量和收入也保持一定增速,在客户、成本、市场等方面也有一些突破。

对于行业,上半年需求还是比较强劲,但是成本压力没有得到改善,特别是集中式,分布式则表现更好,背板需求上也有表现。Q3整体需求还是一般,9月有一定增长,Q4被寄予厚望。明年300-350GW装机。

技术方面,我们已经开始给topcon供应poe胶膜,hjt、钙钛矿等也在加速发展。目前新技术电池用poe封装的概率更大。

格局方面,公司地位比较稳定,产品、客户、成本等方面的综合竞争优势依然比较明显。

二、问答环节

1、上半年、二季度各大业务的出货情况?

胶膜H1出货6.15亿平,背板5600万,干膜5400万。分季度看,一季度胶膜2.8、二季度3.3亿平。月度看,产能超过1亿平,7-8月排产表现一般,保持相对稳定,9月有望10%以上增长。

2、价格趋势展望?

最近粒子降价,我们也在降价,目前11-13元/平。9月价格还不确定。目前粒子供应没有Q2那么紧张了,供应还是比较稳定的。

3、粒子新增产能?

上半年新增就是浙石化和韩国乐天。浙石化一开始就是高比例生产光伏级,80%以上,乐天也在提高比例。

4、二季度毛利率环比提升显著,eva和poe的价格出现倒挂,目前的价差如何?

目前还是poe价格更高一些,poe会比eva贵20%-30%。

5、信用减值计提如何展望?

按照政策进行计提。随着我们经营规模扩大,计提会增多。未来是否计提、计提多少还是看报告期末应收款项的情况。

6、二季度现金流净额表现不太好,存货和应收账款增长比较多的原因?

二季度原材料和产品价格都大幅上涨,导致存货和应收账款增长比较多。而且银行承兑票据也比较多,导致应收账款比较多。

7、分业务的毛利率情况?

胶膜超过20%,背板和干膜低于20%。用分部数据推算并不准。

8、电子材料还是以感光干膜为主?

是的。

9、N型poe是用纯poe还是共挤,未来趋势如何?

目前都是用纯poe封装。未来能不能用共挤或者eva需要验证。

10、明年poe会不会出现粒子紧张的局面?

有可能。

11、poe国产化的进展?

快的话明年可以突破,正常的话2-3年可以取得突破。

12、承载膜下游的接受度?

下游可以用的。hjt今年刚开始投放,需要用到的话我们会马上开始供应。

13、今年明年的装机判断,公司市场分额的规划?

装机判断跟大家类似,今年260GW,明年330-350GW。我们市场份额底线是50%,今年出货13-15亿平。

14、库存的情况?

产品库存1个月的周转期,粒子库存一般是1-2个月。

15、目前分产品的占比情况?

上半年poe占比30%左右。未来如何变化主要看终端应用场景的变化,集中式的量还是比较大的。

16、应付票据增加了8个亿的原因?

销售规模扩大。

17、目前行业在往东南亚做产能布局,我们的进度如何?

公司2018年就在泰国建设了产能,但是规模不够大,目前决定再去越南投2.5亿平。明年一期可以投放,1亿平以上。

18、上游粒子的价格展望?

Q3因为需求一般,粒子价格下降。目前判断Q4和明年需求不错,粒子有望涨价。

19、粒子涨价过程中,胶膜的盈利展望?

没有制定类似的目标,适时调整,锚定毛利率,20%左右是合理的毛利率水平。

20、背板的需求展望?

背板今年出货目标1亿平以上。公司背板品类比较齐全。二季度背板盈利水平比一季度好一些,价格波动不大。CPC背板和高反黑的背板产品上,我们有技术优势,市场反馈也非常好,后续也会继续扩张产能,未来也有降本和提升毛利率的空间。KPC背板成本更高一些,比CPC、高反黑背板贵2元左右,目前CPC价格是12-13元/平,公司出货结构上看CPC占大头,KPC主要用在分布式上。

21、干膜领域同比增速不高的原因?

干膜领域我们是新进入者,格局比较固化,我们进入周期比较长。明年会增长预期会更清晰一些。

22、铝塑膜、FCCL、水处理材料的收入预期?

几项业务都在正常开展,主要是设备完善,产品改进,客户拓展等,未来2-3年逐步开始贡献收入和利润,预计各项的收入体量都在千万级别。水处理材料也开始有小量销售。

23、如何看待后年的粒子供应?

未来一两年可能都比较紧俏。

24、POE和EVA的盈利差异?

POE的盈利能力更好一些。

25、现在有把EVA用在N型上的么?

没有。明年POE会偏紧张。EVA用到N型的难度还是比较大的,N型产品对水汽的敏感度更高。

26、组件企业会不会做胶膜?

组件企业做胶膜不是新事物,以前也有做的,但是量都不大。目前还是专业化的企业做的产品品质和成本更有优势。

为学日益A为道日损:

福斯特2022半年报交流纪要

词穷的辩手:

今日-0.1%

福斯特(SH603806) 做T,保本T出;

中国宝安、拓邦股份、三安光电无操作;

行情非常冷清,全天成交量缩减到8000亿了,昨天赛道股突突了一下今天又崩了,旧能源也崩了,上涨的全都是传媒、游戏、教育、养殖这些杂毛中的杂毛板块,实在也没啥好说的!

早盘三安光电和拓邦股份又是带量上冲然后又极度缩量回落,已经是第二次了,但对于这种情况我是不会做反T的,因为反T只要做错一次就追不回来了,对于带量上冲的情况我就是躺平。

中国宝安极度缩量,在30天线附近已经好几天了,应该快到选择方向的时候了。

福斯特这货真的辣鸡,昨天公布业绩挺不错的,今天开盘直接从+3干到-4,我是真的栓Q,赶紧给我保本出的机会吧!

最近一直在套牢股里苟着,每天波动极小,虽然没赚到钱,但是也避免了二次伤害,看着外面各种暴跌暴涨我只想说,精彩属于你们,我先默默苟过这段行情,等待下一次主线板块的出现再猛干!

牛小九:

福斯特(SH603806)主力出货了,这怎么解释呢 不达预期,还是要用钱?对于别人的预期,你永远无法预期,这就是股市的迷惑之处,同样也是盈亏来源

虎虎生威赚钱:

福斯特(SH603806)无底洞天天跌,是不是半年都在办丧事

肖远山:

福斯特(SH603806)这走势完全不理解

阿福阿洁:

福斯特(SH603806) 这杂毛,要到38了吗

竹影秋月:

上海天洋(SH603330) 对比福斯特 你才到哪 50亿市值不到

一江明月一春秋:

福斯特(SH603806) 上海天洋(SH603330) 天洋走势我猜出来了,福斯特这牛逼走势真心没猜到。

二季度的股价走势就是预期暴雷的节奏,业绩出来还是挺满意的,结果还是走出了六亲不认的节奏,市场只认天洋,明冠之类的攻城拔寨,不认福斯特这些老人们的苦苦守城。

那就请继续新低吧。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300475 SH603056 SZ002707 SH600551 SH688112 SZ300493 SZ300864 SZ000811 SZ002767 SZ300813 SZ301167 SH601333 SZ002590 SH688310 SZ002202 SZ002730 SZ300753 SZ002603 SZ002669 SZ000017 SH603090 SH603856 SZ300758 SH688197 SH603683 SH603725 SZ300566 SH600356 SH601872 SZ300136 SZ002460 SZ002899 SH688303 SZ300097 SH600712 SZ000099 SZ002342 SZ002250 SZ300550 SH688318 SH688029 SZ300287 SH600116 SH600740 SH603496 SH603081 SH603266 SH600941 SH688010 SZ002838