2022-09-08今日SH688111股票最新净值和交易情况

地平线-2008:

一,今日实盘账户表现和具体操作

1, 今日实盘账户表现

:目前是满仓状态,今天账户总体上涨1.35%,晶方科技,金山办公今天表现不错。

具体可参考我主页里的组合1, 组合2,和实盘个股接近。

2, 具体操作:

今日无操作。

中长线投资就是这样,一旦选好潜力公司,很长一段时间就是持有,或者加仓,不需要为短期的市场波动而过度担忧,不需要频繁决策。股票投资长期稳定盈利靠的不是勤劳和频繁决策,靠的是对未来3年,5年对行业公司的大致判断能力和持有的耐心程度。

二,中长线观点,操作思路和理由:

1, 中长线观点:

参考沪深300,月线,季线级别——弱

(8月22号,贷款基础利率LPR 5年期下调15个基点。9月5号央行公告金融机构外汇存款准备金率下调2个百分点,至6%),

还是之前的观点不变,目前对中长期是乐观看法,因为目前市场整体估值不高,货币政策和经济政策方面也出现多项利好因素和预期所以在目前这个位置向上的空间要远远大于向下的空间,只要自己保持耐心,估值相对低估,业绩突出的公司,或早,或晚,逐步都会有所表现。

2, 具体操作思路:

近期的调整大概率已基本到位,这几天一直在说目前这里是个相对不错的加仓区域,如果有中长期闲散资金的话会逐步适当加仓,如没有就继续乐观持有,不折腾。

3, 支持以上观点的具体理由如下:

(1)政策方面,近段时间货币政策和财政政策都出台了多项重大利好(产业扶持,降息,降准等),未来大概率还会有进一步的政策利好,在宽松的货币政策和积极的财政政策下,有利于中长期市场的估值稳固和提升。

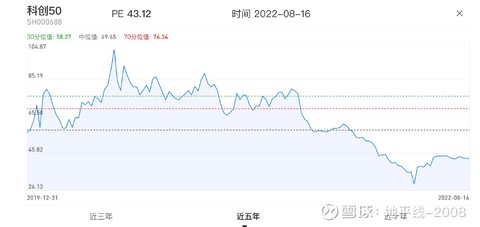

(2)市场估值方面,沪深300估值已经回调了一年多时间,目前估值处于中位值下方区域。中证500和科创50估值已经回调两年多时间,目前处于底部区域。所以目前整体市场向下风险相对有限,但是向上空间却相对比较大(看下图)。

(3)行业和公司方面,从中长线来看,目前可以找出很多相对低估,并且预期向好的行业和公司,它们已经非常具有中长线参与价值,再结合大盘目前整体的估值和位置,机会远远大于风险。

三,中长线潜力公司的跟踪和验证:

1, 中长线潜力公司:

(1)医美:爱美客,2022.01.03提及

(2)半导体:晶方科技(SH603005) ,2022.01.03提及

(3)医药:派林生物,2022.02.23提及

(4)医药,康泰生物,2022.01.03提及,2022.02.07再次提及

(5)软件服务: 金山办公(SH688111) ,2022.01.03提及

(6)互联网:壹网壹创 ,2022.02.08提及,2022.02.23再次提及

(7)券商:中金公司 ,2022.01.03提及

(8)交通设施:上海机场(SH600009) ,2022.01.03提及

关于以上潜力公司的具体中长线逻辑和观点,可以在我的主页搜索查看相关公司的帖子。

2, 潜力公司的跟踪和验证:

上海机场,爱美客,相对于同期大盘走势,提及后截止目前总体表现都还是不错的,包含加仓因素(之前的帖子都有操作记录)目前都逐步开始盈利。

金山办公,提及后总体是下跌的,但是最近几天表现相对还可以。

其他几个目前暂时表现比较一般,但是结合今年的大盘总体走势来说也还算正常,相信后面逐步也都会有不错的机会。

上面这些提及到的公司都可以从我之前发的帖子里查看到最初提及,买入和加仓等操作的日期和时间。

备注:

自己只做中长线投资,一般选择未来3-5年大概率高速发展的行业和公司,价格已经充分调整和整理,估值处于历史相对低位,且结合预期业绩估算后相对低估。然后再结合月,季为时间尺度的技术分析,判断合适的大致参与时点。具体操作时一般会分批买入,根据以往多年的经验,一般买入后超过50%概率还会继续下跌,个别下跌幅度还非常大,这时会选择逐步加仓向下买,因为买入前已经做好了可能会出现这种情况的准备。决定并买入后,底仓持有一般不会低于一年,除非短期大涨,估值达到历史高位且相对预期业绩已透支多年业绩,或者公司出现重大长期危机。

以上都是以月,季为时间尺度的中长线判断。短线交易请忽略上述所有观点,以免产生误解。由于市场短期波动无法预测,所以文中提及公司不做推荐,仅供交流参考,以及对自己投资历程的一个记录和验证。

如有不同观点,欢迎留言讨论。

#汽车板块集体走强,安凯客车涨停# #央行下调外汇存款准备金率# #赛道回暖,光伏储能板块强势反弹#

科技ETF_515000:

9月6日,“地表最强果链分析师”天风国际郭明錤最新预测,iPhone 14系列所有机型的价格预计将较iPhone 13系列上涨15%,均价在1000美元至1050美元之间。“果链”龙头近期获机构密集调研,机构预计2022年iPhone14系列销量约8350万台,苹果产业链配置价值突出。

iPhone14真的要来了!苹果公司即将于当地时间9月7日举行发布会,市场开始预测新iPhone系列的价格以及供应链备货情况。

研究机构Canalys分析师朱嘉弢指出,iPhone 14供应链的备货已经与iPhone 13相当,但最终出货量仍会根据市场表现来调整。来自供应链的数据显示,iPhone 13的备货为9000万部。

外界普遍预计,苹果今年的秋季发布会上有望发布四款iPhone手机,分别为iPhone 14、iPhone 14 Max、iPhone 14 Pro和iPhone 14 Pro Max。由于iPhone mini上市后销量并不出色,预计将在今年退出市场。

最新推出的iPhone 14和iPhone 14 Max可能会配备与去年发布的iPhone 13系列相同的A15芯片,不过郭明錤预计,iPhone 14 Pro系列有望配备全新的A16芯片处理器。此外,苹果iPhone 14系列还有望首次配备4800万像素的摄像头传感器,iPhone 13的像素为1200万。

如今苹果供应商富士康已经在印度扩产,郭明錤曾在上个月预测,富士康在印度的产线可能会在今年下半年与中国同步,首次下线6.1英寸屏幕的iPhone 14新机型。本月初,他又更新了预测,称iPhone 14今年在印度的量产进度仍落后中国约六周,但差距已明显改善。 因此,可以合理地预计,印度和中国将能够在明年同步生产新的iPhone 15。

关于iPhone14的价格,市场众说纷纭,按郭明錤最新预测,iPhone 14系列所有机型的价格预计将较iPhone 13系列上涨15%,预计均价在1000美元至1050美元之间,主要是由于零部件价格和美元汇率上涨导致。如果加上美元汇率上涨因素。如果最终涨价锤实,这一系列有望成为“最贵”iPhone系列。

根据研究公司Canalys上个月发布数据,尽管全球经济不确定性拖累了第二季度全球智能手机市场,出货量同比下降9%,但苹果iPhone出货量依然强劲。第二季度苹果iPhone系列手机占到了全球手机出货量份额的17%,高于去年同期的14%。

郭明錤此前表示,今年苹果在高端市场上所向披靡,这可能是因为在5G手机市场,华为没有跟苹果竞争所致,现在苹果几乎霸占了中国整个高端智能手机市场。他预计,iPhone 14需求可能会比已经很受欢迎的iPhone 13系列更强。此外,郭明錤近期还透露,卫星通信是iPhone14量产前的测试项目之一,苹果已经完成了这项功能的硬件测试。

不过他表示,iPhone14是否会提供卫星通信服务,取决于苹果和运营商是否能解决商业模式。他认为,苹果已经在iPhone13中完成了卫星通信的硬件开发,商业模式未定是没有支持的原因,很难精确预测iPhone何时会提供卫星通信服务。

目前,联发科已经展示了在5G手机上的卫星通信功能,华为Mate 50也可能会通过北斗系统支持的卫星通信提供紧急简讯服务,最有可能与苹果合作进行卫星通信的运营商是Globalstar。

近期在披露中报后,“果链”们先后被调研机构“踏破门槛”密集调研。其中,8月28日,iPhone整机代工商立讯精密接受了近400家机构调研,公司在调研中表示,三季度已过半,公司整体经营情况比较明朗,可以给到相对明确的业绩指引。同日,iPhone盖板供应商蓝思科技也获逾百家机构调研,公司称随着下半年的消费旺季到来,以及下游客户新产品发布,新产品销售情况或带动对公司产品需求。

中信证券表示,随着苹果安卓基本面分化,苹果品牌持续强势,目前iPhone新机备货进展顺利,预计备货约9500万台。该机构预计2022年iPhone14系列销量约8350万台,而iPhone14以iPhone 14 plus(或iPhone 14 max)和iPhone 14 Pro有望成为热卖机型。

湘财证券认为,受益于苹果公司供应链管理策略,国内厂商在面板、整机组装等领域的供应份额均有望大幅提升,今年iPhone新机的创新也将为果链厂商带来增量需求。

国信证券指出,由于“果链”备货旺季和疫情后的追单需求,消费电子产业链在第三季度正在迎来基本面拐点,苹果产业链配置价值突出。

来源:智通财经

兆易创新(SH603986)德赛西威(SZ002920)金山办公(SH688111)

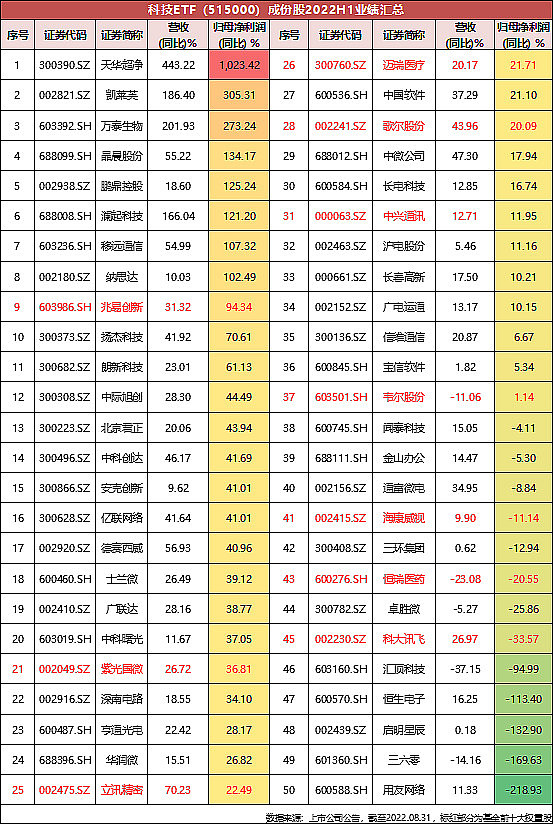

【A股顶级科技ETF特别提示丨科技ETF:515000】

1.业绩持续高靓,估值进入“历史极低区间”

2022中报显示,科技ETF(515000)50只成份股37只净利润同比增长,8只同比净利润翻倍,3只增速超2倍,1只增长超10倍,整体继续保持高景气。

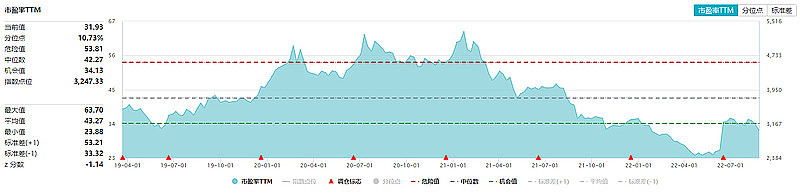

2.指数估值明显回落,市盈率历史百分位为10.73%

。

截至2022.8.31,科技ETF(515000)跟踪复制的中证科技龙头指数整体PE(TTM)为31.93倍,历史百分位为10.73%,仍处于低估区域

3.“调仓升级”动态“再平衡”

“去弱留强”和“高抛低吸”

科技ETF(515000)标的指数——中证科技龙头指数(CSI931087)2022年最新调仓,指数更新迭代,完成动态再平衡,达到效果。

科技ETF(515000)2022年度第一次调仓于6月13日正式生效,本次调仓纳入17只成份股,50只成份股总数保持不变,堪称“大换血”。中芯国际、京东方A、三安光电等将暂时离开,迈瑞医疗、立讯精密、长春高新则重新回到这个大家庭。此次调仓后,科技龙头属性再次被强化,截至6月13日,新纳入的17只成份股平均市值超800亿元,9只市值超500亿,迈瑞医疗市值超3700亿元,立讯精密超2300亿元。

至此,中证科技龙头指数完成大换血,成份股维持50只不变,根据上交所最新披露PCF清单,新纳入的17只成份股合计权重估算超32%。

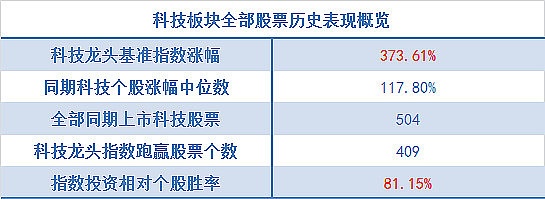

4.投科技,科技ETF胜率更高

科技主题未来确定性较强,但个股不确定性较大,投资某一家科技股风险很大,大家不妨通过持有一篮子股票来有效分散风险。截至2021年12月31日,科技龙头指数自基日以来涨幅高达373.61%,跑赢同期81.15%的科技股涨幅,投资胜率明显高于单独投资一只科技股。

风险提示:科技ETF(515000)被动跟踪中证科技龙头指数(931087.CSI),中证科技龙头指数发布于2019年3月20日,其基日为2012年6月29日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

云计算50ETF:

![[心心]](http://js.xueqiu.com/ugc/images/face/emoji_39_heart.png)

#投资云计算就选516630# 低开高走,云计算50ETF(SH516630) 翻红,成份股—金山办公(SH688111) 涨超4%,宝信软件(SH600845) 涨超3%。友友们,来竞猜今日云计算50ETF516630涨跌幅吧!率先猜中或者答案最接近的球友,小云单独打赏~

科技ETF_515000:

【科技ETF(SH515000)持仓成份股#FormatImgID_11#金山办公(SH688111)最新重磅热讯】

9月7日,“国产办公软件龙头”金山办公低开高走现涨5.04%,成交额达2.58亿元。消息面上,

近日,2022年中国国际服务贸易交易会(服贸会)在北京正式开展。服贸会上,金山办公在“”专题展,带来等多款明星产品,并重点推荐了政务云文档的产品功能和特点,充分展示在服务用户数字办公方面的产品和服务能力,并在推动无纸化办公,推进绿色创新方面持续发力,助力政企组织数字化转型,服务我国数字经济发展大局。

华宝科技龙头ETF联接A(F007873)

金山办公(SH688111):

同花顺(300033)数据显示,2022年9月6日,金山办公获外资买入14.3万股,占流通盘0.07%。截至目前,陆股通持有金山办公1792.78万股,占流通股8.22%,累计持股成本294.65元,持股亏损37.00%。 金山办公最近5个交易日上涨6.71%,陆股通... 网页链接

金山办公(SH688111):

同花顺(300033)数据中心显示,金山办公9月6日获融资买入1314.91万元,占当日买入金额的5.47%,当前融资余额4.65亿元,占流通市值的1.15%,低于历史40%分位水平。 融资走势表 日期融资变动融资余额9月6日-138.51万4.65亿9月5日383.69万4.66... 网页链接

学习进步2020:

新东方(EDU)市值360多,

新东方在线370多,卧槽,这合理吗?为什么,后续怎么发展

中学生v9g:

复星医药暴跌后市值还是大于母公司复星国际,金山办公市值也远大于母公司金山软件。举个不恰当比喻,漂亮的女儿和她风韵犹存的母亲,你觉得哪个更值钱?

-老司机驾新车-:

金山软件(03888) 更多实时纪要关注:“老司机驾新车”

Q1:2022Q2游戏业务表现非常不错,背后驱动因素是什么?对于下半年游戏业务的展望是怎样的?

A1:游戏方面主要是因为去年Q4刚上线的游戏的收入都放在今年了,相比之下去年没有新的游戏上线,所以对比之下同比非常不错,这是最核心的原因。对于下半年的展望,第一个主要是取决于什么时候能够拿到版号,第二个要根据行业的形势尤其是疫情来看,所以我们会选择一个比较好的时机去发布我们的新品。目前来说,我们游戏版号的申请应该是比较顺利的,现在是在等待的一个状态。

Q2:关于金山办公的业务,环比是停滞的,但是在二季度金山办公的收入仍达到了18%的增长,请问管理层如何预测未来的MAU和及付费率,以及长期如何看这两个数?

A2:第一,与宏观经济环境有一定关系。第二,从目前的用户数和服务用户的情况来看,公司估算金山办公至少还有70%到一倍的增长空间,并且公司内部认为ARPU值的提升也存在空间。

如今公司受疫情和经济放缓影响较大,而从更长的周期来看,公司对金山办公业务表示乐观。

Q3:受到疫情影响,移动设备的出货在四五月处于低谷,六七月是否有所改善?

A:上半年手机跟PC出货有所下降,我们认为到下半年会有所回升。但是整体还是受到大环境的影响,还需要时间才能够达到理想状态。

Q4:关于信创的问题,二季度授权业务板块呈现下跌的趋势,请问从今年全年来看是否对该业务增长仍持乐观态度?

A:从全年来看,我们认为今年信创大概率不会有明显好转,主要是疫情消耗了很多政府资源,近期政府召开二十大,工作的重心主要在疫情和换届,所以我们判断政府在信创方面不会有实质性的推动。但是等明年两会结束,新领导上台后,我们相信是会有一些这个实质性的措施来推信创工作。

Q5:《剑网3缘起》的表现情况,以及对收入的贡献情况?

A5:《剑网3缘起》我们在7月份没有大力推广,这是因为之前计划的调整。核心原因是我们这款游戏最早是点月卡加上外商销售的机制,而现在我们在收费模式上做出了一些改变。现在《剑网3缘起》变成了免费的游戏,不收点月卡,所以我们在游戏中设计了一些收费手段。

《剑网3缘起》真实的用户组成结构和我们设想的有较大的偏差。老版的《剑网3》的女性比例非常高,非常符合社交型游戏的特点,女性玩家比例一度超过60%,所以玩家对展现自我进行社交的需求比较旺盛,所以这也是过去一直驱动我们的一个因素。但是后来发现现在这个版本男女比例有些失调,可以说是以男性玩家为主。男性玩家玩游戏的一个特点是不太在意游戏IP的外观,而会更在意实际的能力或者玩法,这是和我们之前预料的不太一样的。根据现有的用户构成的特点,我们也在产品上进行着调整。从实际数据上可以看到,从6月、7月、8月实际收入上来看,这种调整还是有效果的,但仍然和之前的预期有差距,所以我们可能还需要一段时间去打磨,这也是为什么我们没有在7月份大推的原因。

Q6: 请问WPS的To B业务的增长情况?以及其主要的增长驱动?

A6:To B业务增速还算可观,但由于受疫情影响,很多工作无法开展,比公司的预期差。

驱动原因:在政府在十四五规划中,数字化转型和升级是大势所趋,如今无论是政府还是企业,都在信息化升级的趋势和浪潮中,公司认为这会成为一个强劲的增长点,因此公司会加大对企业级服务的研发力度。并且,随着企业人员成本越来越高,企业会更看重效率和效能。而且无论从政府还是企业的角度,都有非常强烈的意愿提升和改革信息化系统。

并且从数据来看,办公的收入增长14%,个人订阅的同比增长达到40%,机构订阅达到51%,用户大约有1800多家。

Q7:基于刚才的解读,对游戏全年的指引是否还有变化?WPS有没有额外的指引?

A: 游戏的指引还是保持在20%左右。由于快到9月了,今年的版号还在等待中,下来的可能性不大。

办公方面还是保持惯例,以办公发布内容为准。目前暂时没有概念出来。

Q8:关于财务方面的问题,联营公司二季度亏损有所扩大,请问能否详细解释亏损原因?

A:我们主要的两家联营公司为金山云和猎豹,因为这两家公司还未公布财务状况,所以在这不做单独披露。总体来看,来自金山云和猎豹的亏损和一季度相比是有所增长的。

Q9:公司整体营业利润率预期?

A9:分开来看,游戏收入增长20%,所以游戏的利润率是有所提升的;办公这一块不会给出指引。

去另一个星球:

![[吃瓜]](http://js.xueqiu.com/ugc/images/face/emoji_73_gossip.png)

金山办公(SH688111) 不要了吧,这次几阴真经

零基础投资:

#雪球星计划#

赛道股今天继续大涨,储能板块一马当先,似乎又有资金被迫从消费行业出来没地方去,不得不去了赛道。。。

我自从上周卖出储能,接连两天大涨,可谓是精确踏空了,我实盘里反复说一定不要试图做短差,结果自己做短差,并且产生了巨大的损失,想想也是很讽刺。

后来想想,也还好,这就是个反面案例吧,比如说你想做短差,卖出了,结果涨了两天,怎么办呢?买回来?那少赚10多万,后面一旦回调来回打脸。不买回来?后面一直涨,再也没有机会上车,错失储能的大机会。

你可能觉得,市场上机会多的是嘛!真的是这样吗?消费股确实都很低估,但都能算机会吗?医药、地产、金融算是吗?

第一梯队的机会就是户储,像智能驾驶可能业绩兑现要到明年,光伏组件内卷严重,HJT的迈为又估值高企,实际上像户储这种逻辑没瑕疵、确定性又高的高景气板块,市场上难觅第二家。

打短差是没有道理赚钱的

所以我明明是看多的,却实际上去做空这个板块,知行不合一,这也算是个教训吧,希望大家引以为戒,不要做短差。看多就持有,看空就清仓,。

昨天写了软件股的商业模式,今天再补充一点,算是给昨天的文章打个补丁。

金山办公的不同业务的商业模式又有不同,比如订阅模式和授权模式,订阅模式可以比如按年收费,授权模式则是一次性买断,这两种模式哪种更好呢?

订阅模式更好。

授权模式一次性付费太多,客户购买很慎重,往往先试用,学习软件,交流沟通,直到最后签合同到拿到钱,中间拖个三五年是很正常的。拿不到钱,企业现金流差,经营风险就更大;对客户来说,尤其是小企业,一上来就支出一大笔资金用来买软件也是压力很大的,软件试用过程中企业倒闭了那也是白忙活;软件一旦卖出去,成交结束,没法了解用户的更多需求,软件没法与时俱进。

相较而言订阅模式是先付费再使用,现金流明显改善很多;对客户来说,不需要一次性大笔支付,压力小很多;在订阅期间,软件企业可以不断根据客户需求完善软件,增强市场竞争力,还可以根据客户的不同喜好提供额外的付费服务,等等。

因此,市场喜欢订阅模式胜过授权模式。

之前写过EDA的华大九天,EDA行业本身的特性,就决定了这是一种顶级的商业模式,毛利率高,订阅模式按年付费,客户粘性强,行业壁垒高。除了市场空间不是那么大,几乎在商业模式上面挑不出任何缺点。

有时候我们发现软件企业在高景气的时候甚至会用PS(市销率,市值/营收)来估值,就是因为PE值太高,用PE已经没法解释了。当然,这里不是提倡大家用PS来做估值,我还是建议使用PE给软件企业估值,只是想说软件股的估值弹性往往是很大的,当景气度反转时,可能会带来很好的投资机会。

市场消息:

1、国家计算机病毒应急处理中心发布《西北工业大学遭美国NSA网络攻击事件调查报告(之一)》。

技术团队从西工大的多个信息系统上提取木马样本,并与欧洲、南亚部分国家合作,初步判断这类网络攻击活动来自美国国家安全局。

我觉得并不意外,毕竟美国都监听欧洲关键人物的通话。网络安全这一块属于信创,政府是用做这块的,只是这两年疲于应对疫情,口袋里也没什么闲钱,所以信创相关招标计划大多推迟,什么时候政府手头宽裕了,才有望看到景气度回升吧。

2、VR/AR。

2022上半年,中国VR/AR市场整体出货达58.6万台,包括VR出货55.8万台,AR出货2.8万台。其中Q2国内VR出货量达29.7万台,环比提升13.8%。

VR/AR现在仍处于渗透率比较早期,目前还没看到明显的加速段,一方面受疫情影响,大家消费力下滑,另一方面VR/AR的发展并不是单靠硬件的发展,内容、生态上的建设都需要同步跟上,毕竟如果只是一个游戏机或者看3D电影,很难出来什么爆款产品。

我是“零基础投资”,逻辑、观点、实盘,期待你的关注。

如果你喜欢这篇内容,就请点赞点“在看”吧。

——————————————————

实盘(仅供参考,不构成投资建议)

2018年底~2021年底盈利44万,复合年化35%。

今日无操作,赚3万,仓位40%,22年赚35万。反面教材,明明看多储能,反而做空储能,一定不要为了几个点去做短差。

@今日话题金山办公(SH688111)禾迈股份(SH688032)德业股份(SH605117)

华夏科创50ETF:

科创50ETF(SH588000)中芯国际(SH688981)金山办公(SH688111)

宽客-顺势天成:

金山办公(SH688111)

投资至简-lylwind:

雷军作为创业者确实牛逼,但是买雷军系的股票就惨了,金山办公,金山云,猎豹,小米,紫米这些上市后就跌跌不休。大家还是小心点吧。小米集团-W(01810) 金山办公(SH688111)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300644 SZ002586 SH688306 SZ300546 SH688237 SZ300841 SZ000401 SZ300918 SZ002630 SH603060 SZ000504 SH600353 SZ002037 SZ002140 SH600744 SH600718 SH688165 SZ000523 SH601633 SZ002517 SH600848 SH603633 SH600671 SZ002652 SH688509 SZ002321 SZ000565 SZ002320 SZ002262 SZ200054 SZ300618 SH688107 SH603899 SZ300474 SZ300995 SH600696 SZ002718 SZ301106 SZ002880 SH688332 SH601018 SH603215 SH603608 SZ003001 SZ300706 SH605208 SZ002663 SH600017 SZ002480 SZ000553