2022-09-08今日SH688167股票最新净值和交易情况

老虎券商:

限时删,音频地址: 点我康康

炬光科技(SH688167)

只干真龙头:

炬光科技(SH688167)这走势不用走了,大资金(机构)在进场

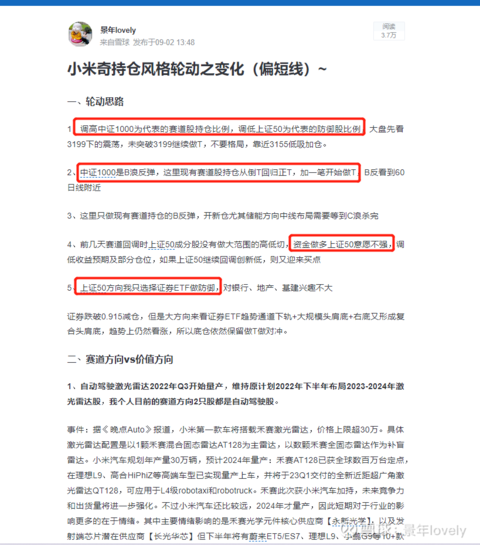

景年lovely:

有一部分基金经理又风格漂移了,对于赛道的反弹力度我看不清,大盘这里中枢震荡完毕后走离开段向上势必会产生背离,我自己就是不想躺平格局,还是能动手做做T的要适当动一动止盈点利润落袋为安,这种飘逸的风格会加剧板块波动的,最近走势也是大开大合振幅很大,向上向下几天时间就20%-30%,节奏没掌握好不赚钱坐过山车也就罢了,如果稍有不慎亏钱都是加速亏钱节奏,所以基于此我自己不换股的,有时候一个票看着一天反弹10cm挺开心的,就在几天前还能干出来一天跌十几厘米的事情呢,不敢赌不敢赌。

从估值的角度整个新能源板块的估值其实又回到了4月份的位置,因为业绩增速快搞得估值下降的很快,所以基于此目前看赛道大跌也不太可能,走震荡或者震荡向上吧。

然后中证1000指数7000左右也要见短期级别小高点,不确定大盘上证50这里会不会走C4浪反弹风格短暂切换一下,今早回踩3226这个支撑位算是稳住了,3240附近来回震荡?3283是个趋势线看看到时候反应,突破3296会好一点。有些个股反弹之后上方N条均线压制依然空头排列,比如亿纬锂能,我自己是不格局的90/93-100就来回撸。但是也有好的,炬光科技和长光华芯这种都突破下降趋势线了,这种的可以采用正T的方法避免卖飞。储能+汽车智能化+光伏设备依然是我自己重点看的三大方向,其他啥题材化工呀,旧能源呀之前也没参与过,也不是我的能力圈,就看着机构在吹在吹的猛烈,我自己就不参与了,安心守好自己的能力边界。南都电源(SZ300068)拓普集团(SH601689)炬光科技(SH688167)

骑单车去滑雪:

炬光科技(SH688167) 近期走势不如长光

南-风:

炬光科技(SH688167) 激光雷达芯片总要跟一个,搞起来不要墨迹

Kon1:

炬光科技(SH688167) 这里想不出不买它的理由 行业好 业绩超预期 离前高还有一波距离

麦子79:

说说对行情的看法和几个持仓以及重点关注的个股

以天齐锂业(SZ002466) 为代表的锂矿在此轮反弹(或反转)需要克服巨量套牢盘,从今天的盘面来看,基本不可能是本轮的主线。新能车智能化推进过程中0到1的新功能新设备会具有成为主线的潜力,他们的盘子也普遍比较小,例如炬光科技(SH688167) 和长光华芯。

今天开盘集合竞价注意到昨天没有动的半导体设备中微公司(SH688012) 北方华创,有启动迹象,但是一个犹豫直接到了3-4%,算了错过就错过吧。

锂电股中坚持认为亿纬锂能能跑赢板块,持仓不动。

亚钾国际从年初做到现在,最近算是最拉跨最没有资金热度的持仓了,反反复复几次建仓清仓,消磨了意志和年初的盈利。今天早上又有拿他动刀去买其他股票的心思了。

其他关注个股:

克明食品(消费降级,关灯吃面),金发科技(原油价格下降收益),这两天回调后我觉得又到了可以买的位置,当然这些不是热门板块,但如果想平衡一下持仓的话,我觉得算是不错的位置和品种。

景年lovely:

2022年不打算换股了,也不打算新增资金进场,下半年到明年4月的工资和年终奖攒一攒等到明年统一布局,否则个人资产都在股市真的一回调好难呀。按照我目前的持仓基本风格都能平衡到,ETF账户是证券ETF+南都能源,个股主要是炬光科技,剩下的华熙,同仁堂,亿纬锂能。只需要内部持仓轮动就行,ETF账户满仓,个股仓位125%左右的仓位今天T出去了一点变成90%多,明天看看在3225附近低吸一下,如果调整的多3200融资继续加。

每天都会在表格中统计做T的成本和资金情况,刚看了一下4天时间炬光科技成本降低了6块多不到7块,第一波从130成本到183止盈,第二波160-156买早了还被套中,再来个1-2天我估计就解套了,我要卷死我的对手盘疯狂做T,我自己设置的schedule是第二波炬光今年成本降低到110以内,明年上半年降低到50-60以内,到2024年募集资金规划Ok产能释放,我成本用1.5-2年撸成负数就可以心态好点了。今天亿纬锂能早盘大跌探底回升收了个长下影,再结合宁德时代这个位置算企稳了,开始加一笔正T。中证1000继续看B反,啥时候B反完成啥时候再说,没完成继续撸。

炬光科技(SH688167) 南都电源(SZ300068) 证券ETF(SH512880)

游资逻辑888:

标的昨天给大家提前梳理过两次,今天再梳理一次

电池片:钧达股份,爱旭股份。设备:迈为股份,捷佳伟创,

高测股份,帝尔激光、

组件:晶澳科技,天合光能,晶科能源:逆变器:阳光电源,

锦浪科技,德业股份、

储能弹性的:科士达,科华数据,盛弘股份,南都电源。

智能化:德赛西威,中科创达,永新光学,伯特利,华阳集

团,长光华芯,炬光科技。激光雷达更好一些。

一体化压铸暂时关注:文灿股份;锂矿只聚焦:天齐锂业:

动力电池只聚焦:宁德时代。比亚迪等跌,跌的越多越好、

不确定性投机:

现在不用看任何股评了,等成交量上万亿吧。

只有极个别股票会涨的多一些,有赚钱效应。这类股票是小散买不到,所以不要折腾了。长光华芯(SH688048) 炬光科技(SH688167) 腾景科技(SH688195)

不确定性投机:

长光还是比炬光高一一个段位。可惜基本都是炬光,仓位也只剩50% 长光华芯(SH688048) 炬光科技(SH688167) 腾景科技(SH688195)

价值下的成长:

炬光科技(SH688167)周线支撑区磨

麦子79:

宁德和永兴合资终止,锂电企业成本下降预期受到打击

不过亿纬锂能(SZ300014) 跌幅居然比宁德时代(SZ300750) 大,我感觉是错杀了。亿纬之前业绩说明会上就表达了碳酸锂在未来一年半的时间里面向下调整可能性极小的观点。对于上下游的充分认识下,做出的布局更加有效果,而不是像三德子一样用非市场手段去操作。操作表明态度,已加仓。

同时关注上海对于智能交通的新政策,炬光科技(SH688167) 和长光华芯最近的强弱真是没法比,昨天分仓去长光华芯的还是不够啊。 不过从前一段4.27行情来看,两者最终的阶段涨幅和阶段跌幅,不会有太大差异,继续持有,希望接下来三个多月可以让人过舒心一点。

天齐锂业看涨,在此不去妄论反弹高度,走一步看一步,毕竟上方套牢筹码是大敌。

只干真龙头:

炬光科技(SH688167)大爷的,这什么鬼

朱总:

长光华芯(SH688048)炬光科技(SH688167) 这两个货色最近股价走势不好,讨论的人也少了,散户就是这样。高位追捧,还容不得别人质疑。须知高位如花似玉时要知道美女有毒,大幅下跌后恐慌悲惨之际要知道泥沙俱下,沙堆里有淹没的明珠。要有自己的判断,不要人云亦云,更不要相信什么大v,基金。这两个货色跌破100,就是有投资价值的,越往下含金量越高。200元附近就是个垃圾。

爱炒股的老罗:

1. 主要买点:

(1) 团队优秀

公司董事长刘兴胜,北大物理系硕士毕业后,前往美国弗吉尼亚理工大学留学,并取得电子封装博士学位,有在康宁、相干、恩耐等国际大牌公司工作经历,又在中科院西安光学精密机械研究所做过研究员和博士生导师。

(2) 激光雷达概念股:

公司与大陆集团,签订了供应8万套激光雷达发射模组协议,总金额3.9亿人民币,截止2021年底已执行5442万元,毛利率近50%。

(3) 技术优势:

公司牵头承担国家重大科学仪器设备开发专项等国家重大科技项目和牵头制定《半导体激光器总规范》《半导体激光器测试方法》两项国家标准;LIMO曾获得国际光学工程学会(SPIE)颁发的全球光电行业最高荣誉之一 Prism Awards 棱镜奖;截至 2021 年 12 月 31 日,公司拥有包括美国、欧洲、日本、韩国等境外专利 113 项,境内发明专利 119 项、实用新型专利 149 项和外观设计专利 32 项。

(4) 知名投资机构光环:

截止上市前,华为哈勃投资持股2.96%。

2. 主要卖点:

(1) 股价严重透支:

公司业务远没有贰陆集团全面,收入只有其2%,利润只有其3%,市值却是其35%,而公司要想比肩贰陆集团估计至少也得10-20年,当前估值严重透支公司未来发展;

(2) 公司资质一般,成立15年,收入和利润才做到4.7亿和0.65亿:

公司2007年就成立,中间经历了新三板上市和退市,15年时间,收入才做到4.7亿,其中2.1亿还主要来自收购的LIMO光学业务。

(3) 高管主要从事半导体激光业务,但净利润91%却来自收购的激光光学

公司高管刘兴胜、Chung-enZah、吴迪、高雷这四名核心技术人员,从履历来看,他们主要都是做半导体激光业务的,但是这块业务并不赚钱。

公司2021年净利润0.65亿,其中91%来自,东莞炬光(0.41亿)和LIMO(0.18亿),而这两个公司均是从事激光光学业务,说明半导体激光业务,几乎不赚钱。

(4) 估值过高,未来解禁压力巨大:

公司2018-2021年收入CAGR只有11%,2021收入和净利润增速分别为32%和91%,公司当前估值,对应2021年净利润PE高达212倍,而且公司股权高度分散,财务投资者较多,2020年9月哈勃投资等PRE-IPO轮,入股价格为25元/股,获利巨大,新三板投资者持股时间较长,解禁后减持压力巨大;

(5) 虽有激光雷达发射模组订单,但激光雷达未来技术路线、竞争格局和供应链安排均有较大不确定性:

激光雷达目前还处于起步阶段,技术路线和竞争格局还有很大不确定性。公司虽然已经与大陆激光和B公司签订了激光雷达框架协议,但这两家公司未来是否能胜出,能否持续带来订单,也是未知数。

(6) 两任财务总监离职:

朱蓉在上市申报关键期离职,张强在公司上市半年左右时间离职,到底是巧合,还是另有内情,需要找内部人了解。

(7) 产品种类众多,两大主业技术完全不相关,客户重叠度低:

公司通过收购LIMO形成双主业,激光光学业务和半导体激光业务(收入合计占比87%),即所谓的“产生光子”+“调控光子”。

但如果进一步细分,半导体激光又包括开放式器件、光纤耦合模块、医疗美容器件和模块、工业应用模块、预制金锡材料等产品;激光光学又包括单(非)球面柱面透镜、光束转换器、光束准直器、光场匀化器、光束扩散器、微光学透镜组,从公司披露信息看,两者客户重叠度较低。

(8) 重要合同执行风险:

2019年3月,括与大陆集团3.9亿激光雷达发射模组合同(截止2021年底已执行5442万元);2020年8月,与Cyden 公司8亿医疗美容产品中的激光器合同(已执行181.57万元);2020年9月,与B公司激光雷达发射模组合同(已执行106.15 万元)。

3. 公司情况:

4. 核心业务:

(1) 主要业务及产品分类

(2) 公司产品所处产业链位置

(3) 2021年主营业务结构:半导体激光业务增长乏力,激光光学和汽车应用增长较快,光学系统波动较大

(4) 主营业务毛利率情况:

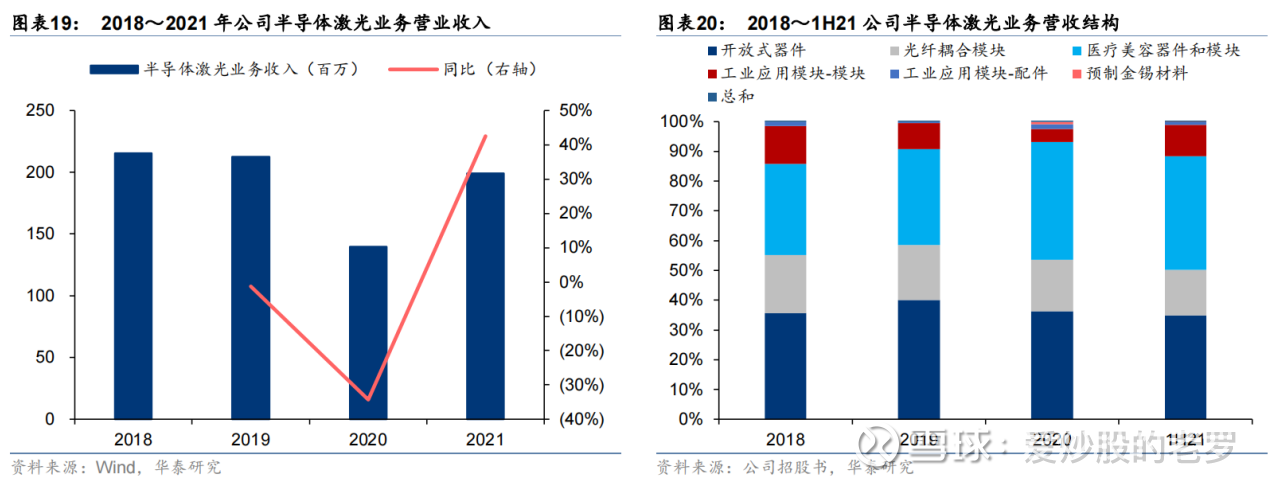

(5) 半导体激光业务营收及结构:业务增长乏力

(6) 半导体激光业务细分产品销售及应用情况:单一产品销售规模都不大

(7) 半导体激光业务核心技术

(8) 半导体激光业务产能和产销情况:

(9) 激光光学业务营收及结构:2019年下滑后,快速增长

(10) 激光光学细分产品及应用情况:2021H“单(非)球面柱面透镜”占比69%

(11) 激光光学业务核心技术

(12) 激光光学业务产能和产销情况(单(非)球面柱面透镜即光束准直转换系列)

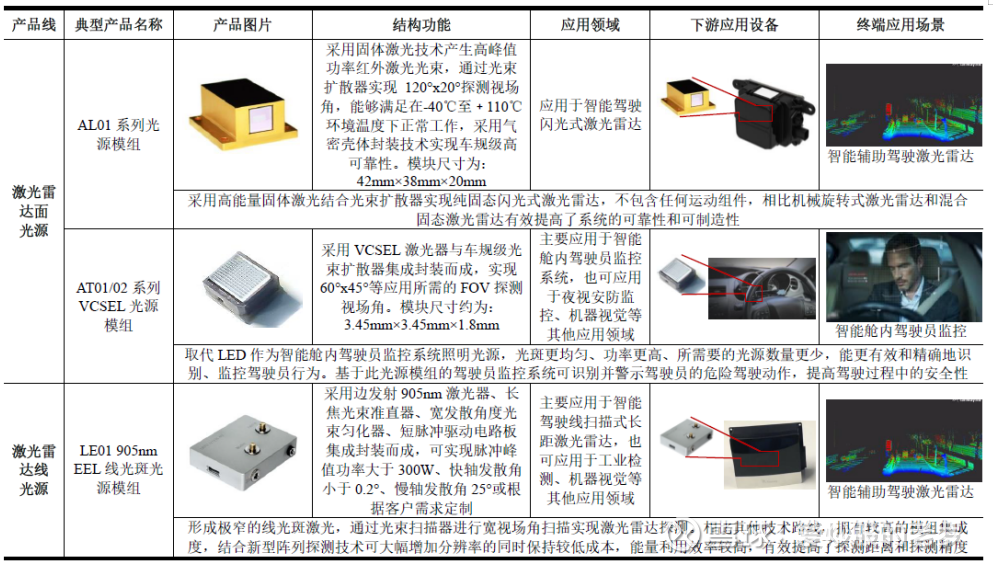

(13) 汽车应用(激光雷达)主要产品

(14) 汽车应用(激光雷达)领域产能和产销率情况

(15) 光学系统主要产品

(16) 前5大客户:

5. 资产负债表:IPO募资16亿,2022一季报,70%都是金融资产,未分配利润刚转正

6. 利润表:收入成长性一般,利润增长主要来自成本管理

7. 现金流量表和关键比率:毛利率和净利率快速提升

8. 股权结构:

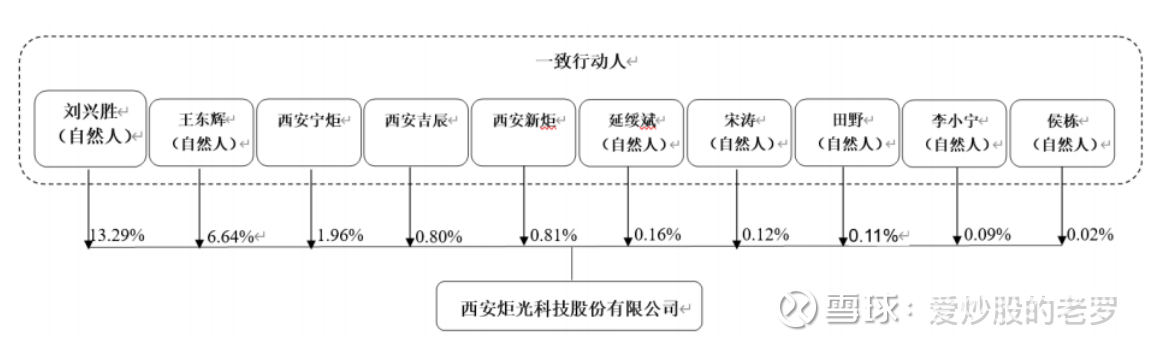

(1)股权结构:股权高度分散,管理层合计持股24%,为实际控制人

(2)管理层一致行动人明细(合计24%):

9. 管理团队:

10. 2022年4月股权激励计划

授予价格40元/股;授予对象539人,占2021年底公司员工总数的74%;授予数量为86万股,预留14万股;业绩考核要求为2022-2024年营收目标值分别为7/12/14亿元,净利润目标值为1.2/1.9/2.1亿,对应2022-2024年营收、净利润CAGR 43%、48%。

(公司原计划授予591人,但最终调整为539人,公司给出的理由是:“部分外籍员工考虑到疫情背景下办理股权激励相关手续较为复杂,选择不参与本次计划;少数员工因为离职不再具备参与公司本次激励计划的资格,个别员工因试用期考核结果未达到参与本次激励计划的标准”)

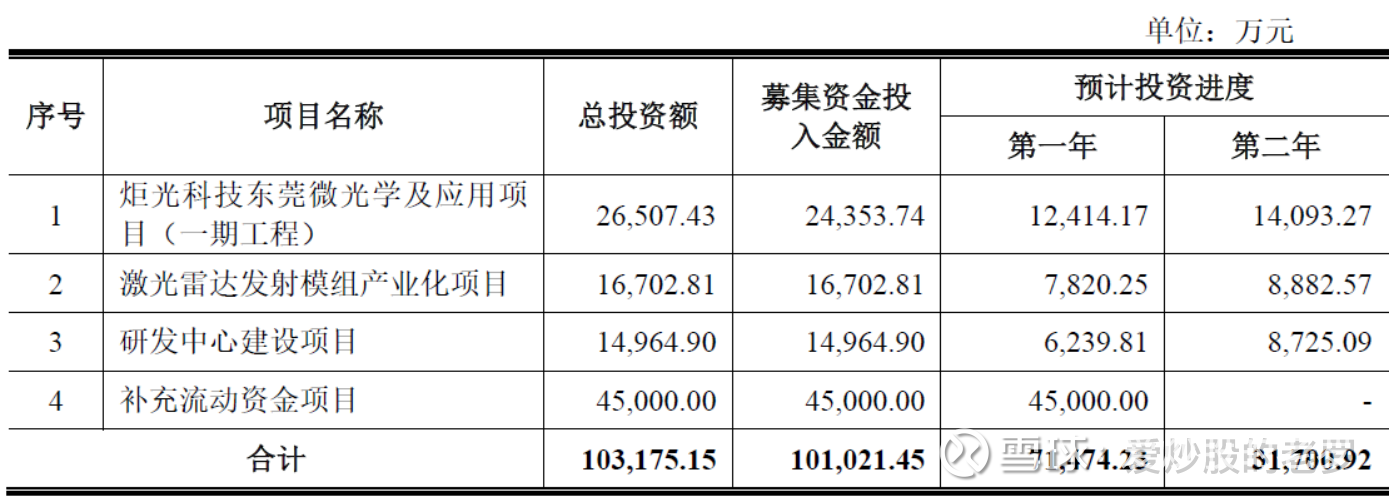

11. IPO募投项目:扩产光学和激光雷达,没有半导体激光项目

12. LIMO情况简介

LIMO成立于2006年(其前身成立于1992年),总部位于德国西部多特蒙德市。

2017年1月,炬光科技以13.75元/股价格,向王东辉、 陈远、马玄恒、张彤、战慧发行股份募集资金2.255 亿元,并以支付现金方式,通过全资子公司香港炬光,购买雷蒙持有的LIMO 100%的股权、 LIMO Immo 12%(LIMO持剩余88%)的财产份额和香港雷蒙对 LIMO 的债权5500万元。

2015年,LIMO的营业收入为9,719.64万元人民币,净利润为-1,098.44万元人民币,净资产为2,389.42万元人民币,并购形成商誉1.23亿元。

2019年度支付LIMO战略结构性重组人员辞退补偿2,037.45万元,计提商誉减值5,708.26万元,同时2018年度、2019年度计提1,394.85万元、1,405.50万元存货跌价准备。

13. 重要合同

(1)2019年3月和2019年6月,与大陆集团供应8万套激光雷达发射模组,总金额3.9亿人民币,截止2021年底已执行5442万元,与协议金额相近。

2019年3月和2019年6月,炬光科技与德国大陆集团签订了《战略供应商合同》和《项目协议》,约定在智能驾驶激光雷达技术领域开展合作,德国大陆集团向公司采购激光雷达发射模组产品。框架协议明确了项目未来五年需求数量,并在合同中约定了项目量产阶段的阶梯价格。双方于2020年8月再次签署合同补充协议,更新了量产阶段产品的阶梯价格。框架协议的金额系根据项目合同中的产品数量及相应阶梯价格测算确定。

(2)2020年8月,与英国 Cyden 公司签协议,独家供应医疗美容产品中的激光器,合同金额约 8 亿元人民币

由于客户多次对产品进行优化设计,以及客户供应链问题、疫情问题,客户临床试验时间滞后,导致医疗认证和量产进度推后。

截至报告期,产品已完成设计定型并进入小批量生产阶段,该框架协议已产生前期样品销售产生收入 6.17 万元及技术开发服务收入(收取客户的 NRE 费用)175.4 万元,合计 181.57 万元,公司预计 2022 年收入不会有大幅提升,2023 年开始销售增长。

(3)2020年9月,与B 公司签署《车用激光器领域框架合作协议》

该协议目前正常履行,双方处于就激光雷达发射模组量产型号进行技术方案讨论、样机试制验证、量产商务谈判等环节,截止报告期,公司向 B 公司订单销售金额为 106.15 万元。

14. 2022年高意集团并购相干公司

2022年7月,高意集团(II-VI)完成对相干公司(Coherent)的收购("合并")。

根据合并协议的条款,交易完成后,每股Coherent普通股将被转换成有权获得220.00美元的现金和0.91股II-VI,收购总价大约70亿美元。

相干公司成立于1966年,是一家为科学、商业和工业客户提供激光和激光技术的全球供应商。

15. 两任财务总监离职:巧合 or 有内情?

朱蓉,2016-12-30入职,2020-06-01离职,任职时间3年7个月;

张强,2020-11-1入职,2022-5-24离职,任职时间1年7个月;

公司第一次申报招股书时间是2021-2-4,IPO时间是2021-12-24,审计所是普华永道,两位财务总监的离职时间貌似都有点异常。

16. 激光雷达新客户拓展情况?(摘自2022-7-6发布的投资者交流记录)

公司答:目前有11个项目处于A样/B样阶段(6个模组,5个光学),其中有2~3个项目已经合作两年以上;还有16个项目机会,处于早期的阶段(概念探索、F样品、RFQ);

17. 国内外同业公司业务对比:

(1) 半导体激光业务

(2) 激光光学业务

(3) 光学系统业务

18. 同业财务数据对比(全部折算成人民币,美元汇率6.5):

备注:II-VI数据为未合并coherent数据,下同。

19. 同业估值对比(全部折算成人民币,美元汇率6.5):

20. 券商观点:

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603580 SZ002777 SZ002965 SZ300388 SH600083 SZ300722 SH601860 SZ000550 SZ002840 SZ301046 SZ003016 SH600114 SZ002307 SH600593 SZ300185 SH688086 SH600125 SH600967 SH603169 SH688303 SH600319 SZ002853 SH688102 SH688012 SH603937 SH601339 SH601001 SH688047 SZ301023 SH600782 SH601138 SZ002440 SZ002248 SZ002002 SZ300275 SZ301027 SH600616 SH603113 SZ300703 SH605168 SH688698 SZ300025 SZ300251 SZ002515 SH603261 SH688196 SH603612 SH600879 SH688006 SH688326