2022-09-08今日SH601878股票最新净值和交易情况

浙商证券(SH601878):

2022年9月7日天能股份(688819)发布公告称公司于2022年8月27日进行路演,浙商证券(601878)、摩根大通、人保资产、太平资产、天治基金、建信基金、信达基金、银华基金、友邦保险、光大保德信、诺德基金、兴业证券、新华基金、长江养老、中... 网页链接

券商ETF:

![[火箭]](http://js.xueqiu.com/ugc/images/face/emoji_83_rocket.png)

【券商ETF(SH512000) 成份股速递——浙商证券】

最新披露数据显示,截止2022年6月30日,共有4只基金的十大重仓股中持有浙商证券,较上季度增加0只;合计持有171.61万股,环比上季度减少82.67%;持股市值1952.90万元,比上季度末减少8455.12万元,环比减少81.24%,占报告期末流通市值比例为0.04%;为公募基金第1309大重仓股。二季度,浙商证券股价上涨8.28%。

浙商证券(SH601878)券商ETF(SH512000)

有本事让我崇拜你:

浙商证券(SH601878)多评论下自己公司吧,弱死了

每日经济新闻:

每经AI快讯,浙商证券09月06日发布研报称,给予晶澳科技(002459.SZ,最新价:69.77元)买入评级。评级理由主要包括:1)公司业绩大幅增长,盈利能力提升;2)一体化产能稳步推进,拟发行转债支撑产能扩张;3)技术优势助力降本增效,N型技术产能布局领先。风险提示:全球光伏装机不及预期;原材料价格波动;境外市场经营风险。

AI点评:晶澳科技近一个月获得13份券商研报关注,买入12家,平均目标价为92.1元,与最新价69.77元相比,高22.33元,目标均价涨幅32.01%。

每经头条(nbdtoutiao)——危险的“套版号”灰产:一些网红游戏,竟是画皮的“妖”

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

邪恶黑天鹅:

一个真正能赚钱的思维必须是不从众的,独立的。比如我的第一桶金——浙商证券,当时大家都穿券商合并,大V们推荐了无数可能银行,证券合并的券商,就是没人推浙商证券。我想浙商证券也可以和浙商银行合并啊。于是买入翻倍了。这次也一样,贵州炒作习酒的壳,炒翻了天,贵绳股份(SH600992) 和贵广网络(SH600996) 都翻天了,于是我联想到泸天化(SZ000912) 借壳习酒,且图形漂亮没大幅炒作。觉得泸天化冲击15,大家不会又在说我做梦吧?

氨基观察:

对于整个医药行业来说,当下最大的焦虑的莫过于两点:医保谈判和集采。

尤其是在种植牙也将纳入集采范围的情况下,医药行业的焦虑被进一步放大。不过,焦虑归焦虑,“万物皆集采”并不会在短期内上演。

目前来看,创新器械可以暂时松一口气了。

2022 年9月3日,国家医保局发布《国家医疗保障局对十三届全国人大五次会议第4955 号建议的答复》(下文简称《答复》)提出,创新器械临床使用尚未成熟、使用量暂时难以预估,尚难以实施带量方式。

这也意味着,创新医疗器械暂时不会被纳入集采。一定程度上来说,《答复》无疑能够暂时缓解医药市场的焦虑。

/ 01 /给创新器械留出放量空间

创新医疗器械目前较明确的参考标准为《创新医疗器械特别审查程序》,其针对具有核心技术二类、三类医疗器械,具体需要符合三个条件:

在中国依法拥有产品核心技术发明专利权,或者依法通过受让取得在中国发明专利权或其使用权,创新医疗器械特别审查申请时间距专利授权公告日不超过5年;或者核心技术发明专利的申请已由国务院专利行政部门公开,并由国家知识产权局专利检索咨询中心出具检索报告,报告载明产品核心技术方案具备新颖性和创造性。

产品已经定型,申请人完成了产品的前期研究,是包括预期的用途、组成成分、性能指标已经确定,研究的数据完整和可溯源。

具有显著的临床价值,产品主要的工作原理和作用机理为国内首创,产品的性能或者是安全性与同类产品比较,有根本性改进,技术上处于国际领先水平,有独特的临床应用价值。

截至2021年底,共有351个医疗器械进入创新医疗器械特别审查程序,其中113家企业的 134个创新医疗器械获批上市。

在资本市场,也涌现了诸多研发创新器械产品的上市公司。例如在港股上市的先瑞达、诺辉健康、心通医疗、启明医疗、微创机器人等企业,以及在科创板上市的天智航、联影医疗等公司。

《答复》中明确表示创新医疗器械尚难以实施带量方式,无疑也为创新医疗器械提供全面发展的空间。

浙商证券便表示,这会给出创新器械一定放量窗口期。

/ 02 /竞争格局仍是核心

当然,不管是否集采,竞争格局都是最为核心的。毕竟,《答复》中明确表示:

集中带量采购将重点将部分临床用量较大、临床范围较成熟、采购金额较高、市场竞争较充分的医用耗材纳入采购范围,并通过公开透明的竞争规则,促使价格回归合理水平。

根据《答复》来看,集采或许会变的更加温和。

一方面,《答复》表示会根据通过集采使价格回归合理水平,但同时也会让企业获得明确的市场预期。浙商证券便认为,这或许并非一味低价为王。

另一方面,《答复》还指出,会根据临床使用特征、市场竞争格局和中选企业数量等因素合理确定带量比例,在集中带量采购之外留出一定市场为创新产品开拓市场提供空间。

也就是说,在集采之外的标外市场,医保也预留出了“无压制市场”,供企业自由发挥。

但不管怎么说,只有竞争格局良好的产品,才会具备较高的议价权,且不会出现低价竞争的“鲶鱼”降低整个市场预期。

每日经济新闻:

每经AI快讯,浙商证券09月06日发布研报称,给予怡亚通(002183.SZ,最新价:6.06元)买入评级。评级理由主要包括:1)疫情影响下22H1公司业务短期承压,多措并举奠定后续弹性基础;2)分销+营销:家电/IT通信贡献主要业绩增长,酒水分销短期承压;3)品牌运营:占收入比重持续上行,酱酒业务短暂承压,看好22H2利润弹性;4)费用率略微上行下,盈利端短暂承压;5)品牌运营业务为公司未来发展方向,看好酱酒品牌业务后续对利润贡献。风险提示:国内疫情二次爆发,影响白酒整体动销;高端酒动销情况不及预期;资金问题;管理层变动风险。

AI点评:怡亚通近一个月获得2份券商研报关注,平均目标价为8.1元,与最新价6.06元相比,高2.04元,目标均价涨幅33.66%。

每经头条(nbdtoutiao)——动物凶猛!狙击“咬人水怪”鳄雀鳝

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

今日上机数控(603185)涨7.46%,收盘报149.89元。

2022年8月30日,浙商证券研究员王华君,李思扬发布了对上机数控的研报《上机数控点评:中报业绩同比增长86%、盈利高增;光伏“一体化”稀缺标的》,该研报对上机数控给出“买入”评级。研报中预计 2022-2024 年归母净利润 34/65/81 亿元,同比增长 99%/91%/25%;PE 为 18/10/8 倍, PE 估值低于行业水平。我们测算:预计公司 2025 年潜在市值 1508 亿元(PE、盈利能力基于中性保守假设测算) 。维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为95.65%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为浙商证券的李思扬。

上机数控(603185)个股概况:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

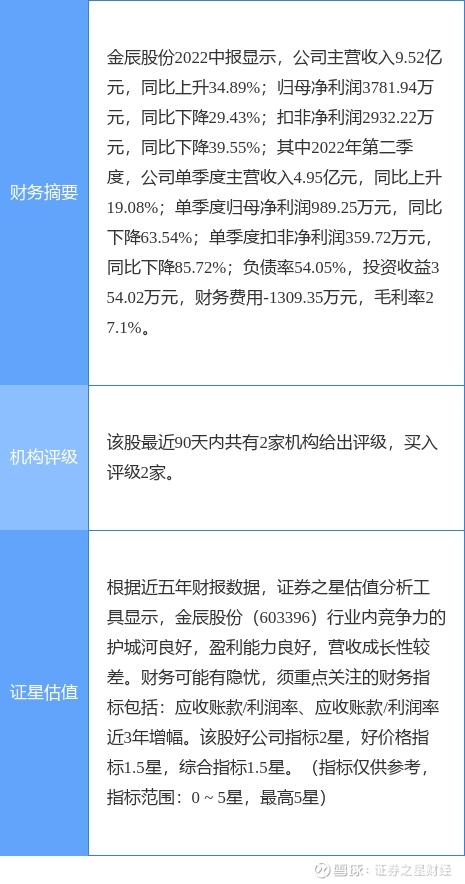

证券之星财经:

今日金辰股份(603396)涨7.24%,收盘报123.59元。

2022年8月30日,浙商证券研究员王华君,李思扬发布了对金辰股份的研报《金辰股份点评报告:研发投入高增,与隆基等合作;期待HJT/TOPCon设备突破》,该研报对金辰股份给出“买入”评级。研报中预计公司 2022-2024 年净利润为 1.1/2.3/4.1 亿元,同比增长 74%/113%/80%,对应 PE 为132/65/36 倍。我们测算:如公司在 HJT+TOPCon 设备均处第三位置,则 2025 年潜在市值空间305 亿元;如均处第二位置,则 2025 年潜在市值有望达 575 亿。维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为26.64%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为东方证券的王天一。

金辰股份(603396)个股概况:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

宽客-顺势天成:

浙商证券(SH601878)

恒生医疗ETF:

Wind数据显示,截至9月1日,CRO指数近1月下跌7.95%,弱于医药板块整体涨幅,CXO板块短期进入调整阶段,但参考过往月报中对CXO行业业绩及订单指标的持续跟踪,考虑到国内CXO行业景气度高,中报业绩靓丽,且头部公司订单饱满,长期发展向好的基本面没有改变,我们认为短期波动不改板块长期走升趋势(来源:Wind、民生证券,截至2022.09.01)。

CXO订单增速不断提升,行业高景气度持续:

从需求端来看,虽然CXO投融资下滑,但订单很好,收入和利润维持高增,2022H1订单也并未受到投融资波动影响。即使在2022H1全球投融资同比下滑30%情况下,高固定资产周转率的临床前CRO(如临床前CRO药明康德、美迪西、昭衍新药、方达控股等),临床CRO(如泰格医药等)2022H1订单仍很强劲。这也为收入和利润增速仍然在较高区间提供支撑(来源:浙商证券,截至2022.09.05)。

国内头部CXO在手订单与新签订单YOY

(资料来源:浙商证券,截至2022.09.05)

短期干扰不会打破本土优势和市占率提升趋势,通过数据分析,本土CXO企业仍处于市占率不断突破,未来CXO头部企业市占率有望持续提升、全球医药研发和生产外包率也有望持续提升,这些因素会继续驱动本土CXO龙头企业订单和业绩增速保持在较高的增速水平。

投资还是要买稀缺性。博时恒生医疗保健ETF(513060)是全市场唯一跟踪恒生医疗保健指数的ETF,覆盖了创新药、CXO(CRO/CDMO)、互联网医疗等新经济医疗行业,具有稀缺性。场外布局的投资者也可以关注博时恒生医疗保健ETF联接基金(A:014424C:014425),更加高效便捷。

@标普500ETF@雪球号直通车恒生医疗ETF(SH513060)博时恒生医疗保健ETF发起式联接(QDII)A(F014424)博时恒生医疗保健ETF发起式联接(QDII)C(F014425)@恒生科技ETF

写作之神:

每日谈股;601878浙商证券;

浙商证券日线与小时线指标组合走强,有进入加速上行的迹象。

每日经济新闻:

每经AI快讯,浙商证券09月06日发布研报称,给予招商公路(001965.SZ,最新价:7.82元)买入评级。评级理由主要包括:1)受多点疫情影响,22H1归母净利润同比下降13.9%;2)短期车流受疫情影响,公路主业业绩下滑;3)未来依然看好公司智慧交通及交通科技板块向外向下输出优势;4)绝对收益看现金分红或有提升空间,相对收益看行业政策或有推进催化。风险提示:行业政策往不利方向发展;车流量增长不及预期;疫情反复时间超预期。

每经头条(nbdtoutiao)——动物凶猛!狙击“咬人水怪”鳄雀鳝

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,浙商证券09月05日发布研报称,给予浦发银行(600000.SH,最新价:7.29元)买入评级,目标价格为10.13元。评级理由主要包括:1)浦发银行22H1营收增长企稳筑底,息差降幅优于同业,不良贷款持续双降;2)营收增长企稳筑底;3)息差降幅优于同业;4)不良贷款持续双降。风险提示:经济失速,不良爆发。

AI点评:浦发银行近一个月获得3份券商研报关注,买入1家,增持1家,平均目标价为10.19元,与最新价7.29元相比,高2.9元,目标均价涨幅39.78%。

每经头条(nbdtoutiao)——动物凶猛!狙击“咬人水怪”鳄雀鳝

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,浙商证券09月05日发布研报称,给予海融科技(300915.SZ,最新价:37.75元)买入评级。评级理由主要包括:1)公司22H1业绩符合预期,奶油业务仍保持增长。但公司短期受到原材料成本上涨影响,毛净利率有所下滑,短期盈利受损。但伴随行业原材料成本近期略有下降,后续弹性有望释放;2)22H1业绩保持增长,符合市场预期;3)植脂奶油实现快速增长,经销渠道保持快速增长;4)公司毛净利率下降,主要系成本压力较大所致。风险提示:原材料成本继续上涨、疫情反复、终端需求疲软等。

AI点评:海融科技近一个月获得4份券商研报关注,买入3家,增持1家,平均目标价为47.88元,与最新价37.75元相比,高10.13元,目标均价涨幅26.83%。

每经头条(nbdtoutiao)——动物凶猛!狙击“咬人水怪”鳄雀鳝

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301233 SZ300660 SZ301016 SZ002451 SZ002108 SZ002480 SZ301207 SH605589 SH600790 SZ002132 SZ002460 SH900934 SH688733 SH600180 SH600741 SZ002101 SH603707 SZ301235 SH603112 SZ000727 SZ300380 SH688229 SZ002292 SZ002557 SH603617 SZ300732 SZ300768 SZ000514 SZ002735 SZ000593 SZ000982 SZ300021 SH688568 SZ300286 SZ000980 SZ002403 SH688176 SH603759 SZ002811 SH688283 SH603719 SH900945 SZ300344 SH688186 SH688565 SZ002597 SH603843 SH600996 SZ300626 SZ300599