2022-08-31今日SH688005股票最新净值和交易情况

Mr_JimmyP_China:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

容百科技(SH688005) 今晚中报披露完了,让大A睡个好觉,明天倒车到100号站台接完最后一批乘客,10:30准时关门地板油出发

价值目录valuelist:

1. 受储能经济性诉求驱动,钠离子电池量产加速

1.1. 全球能源转型加速,电化学储能需求蓬勃发展

储能是全球能源转型进程中不可或缺的环节,搭配储能的可再生能源装机才能实现 对传统化石能源装机的彻底取代。全球主要经济体陆续提出长期“碳中和”目标, 减排已成全球共识。化石能源的使用是全球碳排放的主要来源,能源转型是各经济 体实现长期碳排放目标的必经之路。为了实现能源转型,全球电气化率与可再生能 源发电占比仍需大幅提升,世界各国纷纷制定发展战略,加速能源结构调整。风电、 光伏具有天然的间歇性与波动性,随着装机、发电规模提升,对电力系统冲击愈加 明显。储能系统通过充电或放电对发电端的输出进行调节,进而与用电端的负载相 匹配,因此可以在减少碳排放的同时维持电力系统的稳定性与可靠性。

新型储能维持高增长,其中锂离子电池占绝对主导地位。据 CNESA 统计,截至 2021 年底,全球电力系统已投运储能项目累计装机规模 209.4GW,同比增长 9%。其中 抽水蓄能的累计装机规模最大,为 180.5GW,比去年同期下降 4.1%,累计规模占比 首次低于 90%。虽然抽水蓄能规模大、寿命长、技术成熟,但只有具备特定自然地 形条件的地区才能进行建设,因此持续增长的电力储能需求仍需由其他的储能形式 进行填补。从新增装机情况来看,在各类新型储能技术中,锂离子电池占据绝对主 导地位,锂电池储能在循环次数、能量密度、响应速度等方面均具有较大的优势, 伴随着成本的不断下降,锂电池储能的应用空间显现,累计装机规模最大,为 23.2GW。

1.2. 锂电原材料成本上涨,钠电储能量产正当时

锂电上游原材料价格上涨,成本传导至储能电站运营商,电源侧/电网侧储能注重投 资回报率,部分电力储能项目建设延期。在锂电储能系统中,电池组成本占比约 60%, 直接关系储能项目经济性。锂电上游原材料碳酸锂价格从去年年初 5.5 万元/吨上涨 至 50 万元/吨,成本传导沿着“碳酸锂-正极材料-储能电芯-储能设备” 链条进行。 据北极星储能网统计,2021 年中国典型储能 EPC 项目中标均价 1.476 元/Wh,2022 年 6 月份中国典型储能 EPC 投标均价升至 1.75 元/Wh(其中储能系统成本占比 80- 85%)。储能项目初始投资增加,投资收益下降,商业可行性缺失,海外部分已招 标项目暂缓执行。据 Wood Mackenzie 报告,美国 2022 年 Q1 电网规模储能装机 747MW/2399MWh,环比 2021 年 Q4 下降 53.7%/49.2%,受供应链(锂电价格上涨 和供应受限)、交通延误影响,1.2GW 储能项目建设延期,其中约 1/4 将延期至明 年。受供应链影响,电池储能开发商 Ameresco 公告,预计在 8 月份调试的加州 537.5MW/2150MWh 电池储能项目将延迟并网。

锂电上游原材料价格上涨,电力储能投资回报率下滑,钠离子电池储能凭借成本优 势发展正当时。据中科海钠官网,碳酸锂价格在 15 万元/吨水平时,NaCuFeMnO/软 碳体系电池材料成本比磷酸铁锂/石墨体系电池材料低 30~40%。在碳酸锂供需紧平 衡预期下,2022H2 碳酸锂价格有望稳定在 50 万元/吨左右,未来三年碳酸锂价格大 概率维持在 20 万元/吨以上。在此背景下,钠离子电池成本优势显著,钠离子电池 从实验室加速走向量产正当时。钠离子电池有望凭借资源丰富、成本低廉、能量转 换效率高、循环寿命长、维护费用低等优势,在电力储能中加速渗透。跟锂离子电 池相比,钠离子电池:

1)成本下降: 钠资源储量丰富,在地壳中钠含量 2.75%,高于锂含量 0.065 ‰;钠资源分布均 匀,有别于锂资源约 70%主要集中在南美洲地区。据百川盈孚数据,2022 年 8 月纯碱价格约 3000 元/吨(含税),液碱价格约 1200 元/吨(含税); 正极材料组分元素选择多样化,对某种特定金属依赖性低,很多在含锂层状氧 化物正极中没有电化学活性的过渡金属元素在含钠层状氧化物中具有活性。含 锂层状氧化物中仅发现 Mn、Co、Ni 三个元素可以可逆充放电,而在含钠层状 氧化物中 Ti、V、Cr、Fe、Cu 等元素均具有活性; 负极采用软碳、硬碳等材料,可选无烟煤前驱体,材料来源和成本占优,另外碳 化温度远低于石墨化温度,制造成本更低; 钠不与铝发生电化学合金化反应,可采用铝箔作为负极集流体,能避免过放电 引起的集流体氧化问题,安全+降本; 钠离子斯托克斯直径比锂离子小,相同浓度的电解液具有比锂盐电解液更高的 离子电导率,可以减少钠盐用量。

2)倍率性能提升:钠离子的溶剂化能比锂离子更低,具有更高的界面离子扩散能力;叠加更高的 离子电导率,钠离子电池倍率性能更好。

3)宽温度范围适应性: 钠离子电池高低温性能更优异,在-40°C 低温下容量保持率 70%,高温 80°C 可以循环充放使用。在储能系统层面可以降低空调功率配额,存在降本空间。

未来钠电产业链逐渐成熟,材料成本有望进一步下探;叠加技术持续迭代,电池循 环寿命提升,电力储能度电成本下降空间显著,电力储能盈利能力持续改善。当前 钠离子电池(样品)成本 0.6~0.7 元/Wh,与磷酸铁锂电芯相当。当原材料达到万吨 级出货,电芯产能达 4-5GWh 规模时,成本有望下降至 0.4 元/Wh,假设初始容量投 资 700-900 元/kWh,对应全生命周期度电成本约 0.5 元。远期看,随着钠电产业链 成熟,材料成本进一步下探,当电芯出货规模达 10GWh 以上时,钠离子电池成本 可达到 0.3 元/Wh,初始容量投资有望达 500-700 元/kWh。通过技术持续迭代,假设 电池循环寿命达到 6000/8000 次,对应全生命周期度电成本约 0.26/0.2 元。磷酸铁 锂储能电池以 2021 年 EPC 项目均价计算,全生命周期度电成本约 0.8 元。碳酸锂 价格难以回到 2021 年水平,相比之下,钠电储能度电成本存在显著下降空间,电力 储能盈利模式更加清晰。

1.3. 借鉴高镍三元材料研发思路,钠电循环性能提升可期

国内政策限制三元锂电池在储能端应用,锂电三元材料厂商开发钠电正极材料意愿 增强。锂电三元储能电池除了在性能、成本等市场竞争因素之外,政策端也开始处 于劣势。2022 年 6 月 29 日,国家能源局综合司发布了关于征求《防止电力生产事 故的二十五项重点要求(2022 年版)(征求意见稿)》意见的函,为防止电化学储 能电站火灾事故,中大型电化学储能电站不得选用三元锂电池、钠硫电池。而钠离 子电池储能作为中国、欧盟、美国等国家或地区推荐发展技术路线,并且层状氧化 物型钠电正极材料跟锂电三元材料研发策略相近、产线兼容,锂电三元正极材料厂 商开发钠电正极材料的边际意愿增强。

钠离子电池产品开发可参考高镍三元锂离子电池,站在巨人肩膀上事半功倍。为提 高钠电正极材料倍率性能和循环稳定性,可采用元素掺杂、表面涂层等锂电高镍三 元材料改性策略对钠电材料进行改性。通过借鉴锂离子电池循环改善策略,钠离子 电池研发效率提高。

辩证看待钠离子半径较大现象,钠离子电池循环潜力无限。在层状氧化物和普鲁士 蓝类正极材料中,一方面由于钠离子半径较大,脱嵌过程容易发生相变引起结构坍 塌,但是可以通过掺杂改性有效解决;另一方面,钠离子与大部分过渡金属离子半 径相差较大,不会跟过渡金属离子发生混排,因此钠离子电池循环性能存在更高潜 力。另外不同于锂电掺杂降低材料比容量,钠电正极材料元素更加多样化,为工业 应用提供较大探索空间,可以通过掺杂同时提升材料容量、循环稳定性和倍率性能。

1.4. 从“萌芽期”到“成长期”,钠离子电池产业链配套逐渐成型

创业公司凭借技术优势抢跑市场,转型企业扩产积极,国内钠离子电池产业链日益 完善。目前国内外已有超过六十家企业正在进行钠离子电池产业化的相关布局,海 外主要包括英国 FARADION 公司、法国 NAIADES 计划团体、美国 Natron Energy 公司、日本岸田化学、丰田、松下、三菱化学等,目前海外主要停留在实验室或者 小/中试阶段。国内宁德时代先声夺人,2021 年 7 月发布第一代钠离子电池,拟通过 结构创新 AB 电池,使钠离子电池应用于新能源汽车。中科海钠科技有限公司、浙 江钠创新能源有限公司等创业公司厚积薄发,2022 年形成千吨级正负极材料、电解 液产能和 GWh 级别电芯产能,凭借技术先发优势抢跑市场。传艺科技、华阳股份 等转型新能源态度坚定,其中传艺科技 2023 年初 2GWh 钠电产能投产,华阳股份 联合中科海钠计划未来年正、负极材料产能扩产至 10GWh 所需规模。

锂电、钠电部分产线兼容,产能弹性给予钠离子电池爆发潜力。锂电正极材料厂商 振华新材、容百科技等均布局层状氧化物钠电正极材料,跟电芯厂商合作研发,提 升材料循环寿命,择机进行产能切换;六氟磷酸钠可与六氟磷酸锂产线共用,锂电 电解液龙头公司目前多以技术储备为主,其中多氟多布局靠前,已批量出货;锂电 池和钠电池产能可以快速切换,部分锂电企业已完成钠电产业化准备。

钠离子电池标准逐渐完善,为钠离子电池商业化铺平道路。2021 年 12 月 30 日中关 村储能产业技术联盟《钠离子蓄电池通用规范》团体标准发布并实施,该标准规定 了钠离子蓄电池的型号命名、技术要求、试验方法、检验规则、标志、包装、运输 和贮存要求,作为钠电标准化应用的里程碑,推动了钠离子电池技术和钠电产业化 发展。2022 年 7 月 14 日,我国首批钠离子电池行业标准《钠离子电池术语和词汇》 (2022-1103T-SJ)和《钠离子电池符号和命名》(2022-1102T-SJ)计划由工业和信 息化部正式下达,起草单位包含中科院物理所(中科海钠)、宁德时代和比亚迪等。

2. 钠离子电池技术路线百花齐放,产业化节奏有先后

2.1. 锂离子电池生产线兼容钠离子电池

钠离子电池生产工艺可参考锂离子电池,部分工序简化。以软包叠片工艺为例,工 序可分为三个部分,前端电极制造工序,电极浆料制备、电极涂布、辊压、极片真 空干燥、极片分切等;后端装配工序,叠片、焊接、入壳封装、真空干燥、注液及 封口等;化成分选工序,包括预封装、化成、二次封装、分容筛选等。跟锂电池不 同之处在于,钠电池可采用铝箔作为负极集流体,因此正负极片均可采用铝极耳, 极耳焊接工序可以更加简化。

2.2. 层状氧化物类正极材料有望凭借成本低、工艺简单率先量产

钠离子电池跟锂离子电池最大区别在于正极材料,三种技术路线各有独特优势。目 前钠离子电池正极材料体系主要分为层状过渡金属氧化物、聚阴离子类及普鲁士蓝 类三种技术路线:层状氧化物通式为 NaxMO2(M 为一种或多种过渡金属元素或者掺杂替换元素), 拥有二维传输通道,钠离子传输快;压实密度较高,拥有较高能量密度;制备工艺 和三元材料一致,可以直接使用现有设备,缩短产业化周期,降低研发成本。缺点 在于未改性材料在空气中稳定性较差,生产、存储和使用成本增加,循环寿命差。 聚阴离子类材料通式为 NaxMy(XaOb)zZw,M 为 Ti、V、Fe 等一种或多种,X 为 S、 P 等,Z 为 F 等。具有开放的三维骨架结构,加上聚阴离子和卤素阴离子的诱导效 应,工作电压高,通常具有优良的倍率性能、循环性能、热稳定性。但是导电性较 差,需要额外碳包覆或纳米化工艺改善。NASICON 结构的 Na3V2(PO4)3 和磷酸铁锂 一样具有 3.4V 的长平台,生产工艺可以直接沿用磷酸铁锂工艺。由于含有剧毒的 V 元素,成本较高,产业化进程较慢。

普鲁士蓝类材料通式为 NaxMM’(CN)6·xH2O,M’通常为 Fe 元素,M 为过渡金属元 素。其中 FeMn 基普鲁士蓝类材料拥有 150mAh/g 的比容量和 3.4V 的平台电压,原 材料成本低廉,有望实现产业化。问题在于需要水溶液方法合成,结晶水含量难以 控制,水含量影响电池性能。 层状过渡金属氧化物比容量高,聚阴离子类电压平台高,是两种开发高能量密度钠 离子电池的路线。

层状过渡金属氧化物正极兼备低成本、工艺简单、技术相对成熟等特点,率先量产。 我们对 1GWh 中钠电正极材料的原材料成本进行估算,对于典型钠电正极材料,普 鲁士蓝类(Na1.92Mn[Fe(CN)6])原材料成本

2.3. 锂电体系下软/硬碳市场规模有限,无烟煤基软碳先于硬碳量产

碳基类负极材料最具商业化应用潜力。钠离子电池负极材料主要有碳基材料、钛基 化合物、合金材料、金属化合物等。其中合金材料和金属氧化物材料循环过程中会 出现较大体积变化,循环性能有待提高;钛基化合物负极电池能量密度相对有限。 碳基材料中,传统石墨作为商业化锂离子电池体系最常用的负极材料,由于热力学 原因,钠离子无法嵌入到石墨层间与碳形成稳定的化合物,因此石墨难以作为钠电 负极材料。层间距较大的无定形碳(软碳、硬碳)具有较高储钠容量、较低储钠电 位、优异循环稳定性,应用前景良好。

硬碳材料产业化尚在酝酿中。受锂电市场选择影响,软碳、硬碳材料市场规模有限, 软碳、硬碳产业化缓慢。当前硬碳市场主要由日本主导,单吨硬碳价格超过 20 万, 其中日本可乐丽 2014 年形成硬碳产能 1000 吨。由于硬碳工艺路线长,产品和电池 性能构效关系复杂,相关研究机构和企业大部分处于批量化制备阶段。国内负极材 料龙头贝特瑞、杉杉股份等处于中试阶段,2021 年硬碳出货百吨级。成都佰思格获 得数千万 A+轮投资,用于高容量钠(锂)电池硬碳负极材料研发和万吨级自动产线 建设。山西煤化所产业化进展较快,2022 年下半年 2000 吨级硬碳负极材料产线有 望投产。 无烟煤基软碳凭借结构可控性、成本优势,率先量产。2022 年 3 月,中科海钠&华 阳股份 2000 吨级无烟煤基负极材料产线投产,并规划建设 10GWh 钠电所需负极材 料产能。以亚烟煤、烟煤、无烟煤为代表的煤基材料具有资源丰富、廉价易得、产 碳率高的特点,采用煤基前驱体制备的钠电负极材料储钠容量 220mAh/g,首次效率 80%。中科海钠对煤基前驱体进行表面改性,进一步提升材料储钠容量和循环性能。 将煤基材料与软碳前驱体(沥青、石油焦、针状焦等)混合,先后进行低温(300- 500℃)、高温(1100-1500℃)热处理。其中煤基材料为破碎得到的微粉颗粒,可选 用副产品煤泥,原材料成本优势显著。软碳结构可控性比硬碳好,软碳制备工艺简 单,有望凭借成本优势占据相当市场份额。

2.4. 电解液环节配套完备

锂电电解液产线兼容钠电产品,产能快速切换支撑钠电产业化加速。钠离子电池电 解液与锂离子电池电解液配方相似,均由电解质、溶剂和添加剂组成,最大区别为 电解质由六氟磷酸锂变为六氟磷酸钠。根据多氟多公告,公司能够根据市场需求情 况,将六氟磷酸锂产线快速切换到六氟磷酸钠生产。我们预计头部六氟磷酸锂及电 解液厂商未来均具备产能切换能力,钠电电解液产能或难限制钠离子电池发展,其 中具备低成本、高收率、高质量六氟磷酸钠生产能力的厂商具备核心竞争力。

3. 钠离子电池潜在市场空间广阔,两轮车、储能领域先行

下游需求与产能扩张共振,钠电产业化加速。基于前述分析,我们认为随着锂电上 游原材料价格上涨,钠电产业化加速启动。钠离子电池有望凭借成本优势,在两轮 电动车及低续航里程 A00 级乘用车等价格敏感领域逐渐渗透,另外钠离子电池对投 资收益率要求严格的储能等领域也有极高的吸引力。尽管电池、正极材料、电解液 环节产线兼容,隔膜、铝箔等原材料无需更换,但负极材料产能扩张仍需等待。考 虑到行业规模及产品认证周期,预计 2022 年钠电池产能主要释放于电动两轮车市 场。随着正极材料循环性能改善,负极材料产能投放,规模效应逐渐显现,预计 2023 年储能行业需求将引领钠电行业发展。基于钠电行业产能规模及未来技术进步预期, 我们对钠电行业规模进行测算。

储能经济性诉求推动钠电发展,钠电产业链日益完善支撑渗透率加速提升。随着钠 离子电池产业化逐渐成熟,钠离子电池凭借成本优势、能量转换效率高、循环寿命 长、维护费用低等优势,在储能领域中加速渗透。我们假设: 基于全球能源转型进程,风电、光伏等新能源装机量及储能配套比例,独立储 能需求量对储能电池出货量进行假设; 钠离子电池凭借度电成本优势在储能领域逐渐渗透,基于 2022 年钠离子电池 行业中游原材料产能规划情况对 2022-2023 年储能装机量进行估算,2024-2025 年随着产业成熟有望加速渗透,预计 2022-2025 年储能领域渗透率分别为 0.2%/5%/19.2%/31.1%; 国内钠电产业链成熟度领先,国内钠电储能电池出货渗透率高于海外。 基于以上假设,预计 2023-2025 年储能领域钠离子电池出货量分别为 8.9/55.1/143.0 GWh,三年复合增长率 300%。

在乘用车端,钠电池将成为锂电池有效补充,率先在价格敏感车型进行装机。伴随 宏光 MINI 等微型车推出,2021 年新能源乘用车 A00 车级销量占比提升至 27%。 2022 年受宏观经济影响,下沉市场消费者需求疲软,微型车中动力电池成本占比较 高,电池涨价传导至消费者进一步影响需求。钠离子电池能够缓解整车企业成本压 力,凭借成本和安全优势有望在价格敏感的微型车领域占据一定市场。我们假设: 基于国内乘用车电动化率提升逻辑,对新能源乘用车批发销量进行假设; 国内新能源 A00 车级销量占比为 22%,单车带电量 20kWh; 基于乘用车动力电池产品研发及产品认证周期,预计 2023-2025 年钠电渗透率 分别为 0.2%/5.0%/15.0%。 基于以上假设,预计 2023-2025 年微型车领域钠离子电池装机量分别为 0.1/2.3/8.8 GWh。

综上,钠离子电池将在二轮车、储能、A00 车型电动车领域持续渗透,储能领域潜 在空间广阔,提供钠离子电池主要需求弹性。2023-2025 年钠离子电池市场潜在空 间分别为 273.5/391.7/577.8 GWh,预计钠离子电池出货 10.2/66.2/166.6 GWh,对应 渗透率 4%/17%/29%。预计 2025 年正、负极材料,电解液及铝箔需求量对应 46.6/25.0/20.0/11.7 万吨,隔膜 33.3 亿平。

4.重点公司分析

4.1. 振华新材:单晶王者崛起,布局钠电打开储能领域成长空间振华新材(SH688707)

公司是单晶三元正极材料细分领域龙头,核心产品覆盖中镍、中高镍及高镍全系列 大单晶镍钴锰酸锂三元正极材料,主要用于新能源汽车领域。2021 年公司三元材料 出货 3.3 万吨,占国内三元材料出货市场份额 8%。单晶三元正极材料具备高温高电 压循环稳定性、结构稳定性、安全性能,在三元材料产量占比中呈上升趋势。钠电 方面,公司成功开发出层状钠正极系列产品,产品得到下游客户认可。公司可调整 产线兼容钠电正极材料生产,单晶材料三烧工艺切换至钠电正极材料两烧工艺,生 产效率提高,产能弹性显著。公司基本盘良好,背靠优质客户,率先抢占钠电正极 材料新赛道,产品开发进展行业领先,有望在钠电渗透率提升过程中充分受益。

4.2. 容百科技:从高镍龙头,到正极材料综合供应商容百科技(SH688005)

公司是高镍三元领域龙头,核心产品为 NCM811 系列、NCA 系列、Ni90 及以上超 高镍系列三元正极及前驱体材料。高镍化三元为长续航车型主流技术,公司高镍三 元材料技术行业领先,在国内首先实现大规模量产。2021 年公司三元正极材料出货 量国内第一,占比 13.30%,其中公司高镍三元产品占三元总出货量的比例约 90%。 预计 2022 年公司正极材料产能将达到 25 万吨,产能规模行业领先,另外通过践 行“新一体化战略”,塑造成本和制造端优势。公司 2022 年 7 月发布战略发布会, 宣布布局高镍三元正极、磷酸锰铁锂和钠电池三条技术路线,转型全市场覆盖的正 极材料综合供应商。公司在钠电材料拥有多年技术积累,普鲁士蓝类和层状氧化物 路线均有储备,卡位优势明显。公司策略会重点推出层状氧化物材料,目前收到每 月几十吨订单,规划 2023 年层状氧化物正极材料产能 3.6 万吨/年,2025 年钠电材 料产能 10 万吨/年。我们认为公司有望将高镍材料的制造工艺和装备能力复制到钠 电领域。

4.3. 华阳股份:无烟煤龙头转型新能源,联合中科海钠布局“光伏+储能”华阳股份(SH600348)

公司是无烟煤领域龙头,核心产品为无烟洗末煤、无烟洗中块、洗小块、无烟末煤 等。截止 2021 年末,公司核定在产产能 3510 万吨,已探明总资源储量 31.1 亿吨, 剩余可采储量 15.52 亿吨。公司致力于构建煤炭、光伏产业、钠离子电池、飞轮储 能等一体化发展产业格局。钠离子电池方面,2021 年起联合中科海钠布局正、负极 材料、电解液,电芯及 Pack 厂。公司及控股股东华阳集团合计持有中科海钠股权 15.5%,是第二大股东。其中正、负极材料项目(公司占股 45%)各 2000 吨于 2022 年 3 月底试产,目前处于量产阶段;电芯与 Pack 厂(公司控股 100%)将于 2022 年 三季度投产;电解液方面拟跟多氟多在六氟磷酸钠方面展开合作。华阳集团自主研 发纳米超纯碳技术,可将无烟煤副产品煤泥作为钠电负极软碳前驱体。我们认为公 司煤炭业务扎实稳健,现金牛业务支撑公司向新能源转型。公司具备资源禀赋,跟 中科海钠深度合作、钠电产业化进程引领行业,有望依托下游火电企业构建储能客 户基础。

研报来源和作者:

东北证券[笪佳敏,胡易琛]

研报原文PDF:

电气设备-电力设备行业跟踪系列报告:储能经济性诉求驱动,钠离子电池开启量产之旅-东北证券[笪佳敏,胡易琛]-20220829【30页】

科创板日报:

《科创板日报》8月31日讯(编辑 宋子乔)

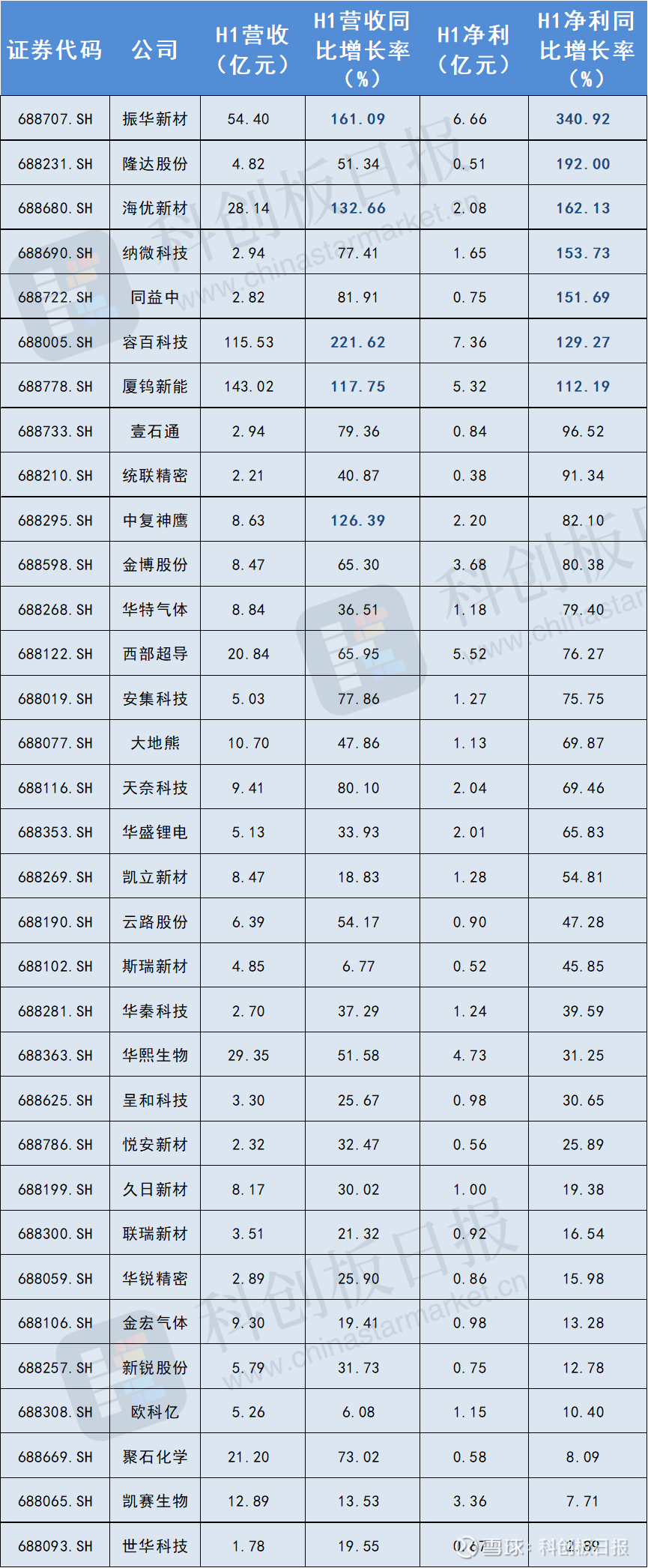

目前,58家科创板新材料企业已全部披露半年报,据《科创板日报》梳理,

上半年营收同比增幅超50%的公司有16家,其中5家公司增幅超一倍

,分别是容百科技、振华新材、海优新材、中复神鹰、厦钨新能。前两名被锂电正极材料企业占据,

上半年净利同比增幅超50%的公司有19家,其中8家公司增幅超一倍

,分别是上纬新材、振华新材、隆达股份、海优新材、纳微科技、同益中、容百科技、厦钨新能,

▍绩优股集中于新能源赛道

绩优股集中在锂电池、光伏、风电为代表的新能源赛道

从行业上看,,容百科技、振华新材、厦钨新能为锂电正极材料核心标的;海优新材为国内第二大光伏胶膜供应商;上纬新材、中复神鹰均是风电上游原材料供应商。

从中报可以看出,新能源产业链的新材料供应商均在不遗余力地优化产品结构:

高镍出货占比提升带动正极材料供应商盈利能力提升,且上述三家供应商均在积极布局钠电池。

海优新材表示,上半年公司重点扩增了双玻组件以及N型电池组件等新型组件的配套胶膜的生产能力。

报告期内,中复神鹰的连云港本部进一步落实向 “小丝束化、高性能化”产品结构转型;

上纬新材下游主要应用领域包括节能环保和新能源两大领域,13个在研项目中,9个与风电、新能源车轻量化有关。

同益中为科创板军工板块净利同比增幅最高的公司,且其二季度营收利润均创单季新高

另外,隆达股份、同益中同属于军工材料板块,;纳微科技的核心产品色谱填料属于药物生产过程中使用的分离纯化耗材。

中信证券表示,短期来看,上游资源品价格将逐渐回归供需基本面,其呈现的下行趋势已使原材料出厂价格中枢下移,部分企业三季度盈利弹性空间有望增大,三季度业绩确定性较高的新材料标的预计将迎来布局机会。

四季度新能源材料或将仍然是主线。

此外,光伏产业链需求端整体仍然表现强势,

▍多家半导体材料供应商Q2盈利能力环比大幅提升

从单季度业绩来看,15家公司的净利润环比增幅超50%(见下图),环比增幅超一倍的公司名单中,多家半导体企业映入眼帘,包括安集科技、华特气体。

5家公司的净利润环比增幅超一倍

安集科技二季度营收、净利均创历史新高;华特气体2022Q2毛利率达30.12%,创近六个季度以来新高,净利率达15.81%,创上市以来新高。

安集科技单季度净利变化情况

华特气体单季度净利率变化情况

值得注意的是,沪硅产业虽然未在榜单(该公司一季度录得净亏损),但其二季度净利润环比扭亏为盈,单季度扣非净利首次转盈(该季度盈利0.28亿元,见下图)。

沪硅产业单季度扣非净利润变化情况

中国大陆已成为全球第二大半导体材料市场。根据SEMI数据测算,2022年中国大陆半导体硅片、电子特气、光掩模版的市场空间均超过11亿美元。

中信证券近日发布研报称,近期美国对半导体产业链限制持续加码,凸显半导体本土化急迫性,短期看,供应体系中的材料龙头企业有望充分受益,加速其在国内晶圆厂的产品导入速度,提升市占率。中长期看,半导体材料需求持续增长,看好产业内技术实力领先,存在放量逻辑,有望充分受益本土化的龙头公司。

碳中和ETF159790:

俄将削减对法国天然气供应

俄气表示,今年将把西西伯利亚油田的石油产量增加一倍,达到550万吨。由于在某些合同上存在分歧,俄气将从8月30日起削减对法国能源公司Engie的天然气供应量。法部长指责俄罗斯使用天然气作为“战争武器”。另外,俄气将从8月31日到9月2日关闭“北溪1号”天然气管道,理由是进行维护。

欧盟过冬天然气储量接近预设目标

9、欧洲天然气基础设施(GIE)数据显示,截至28日,欧盟已存储过冬所需的79.94%的天然气。这意味着,欧盟天然气储气量正接近完成此前设定的目标,即存储的天然气在11月1日前至少达到总容量的80%。

碳中和ETF持仓股中,多家企业公布半年报(长江电力、亿纬锂能等)

容百科技、石大胜华、朝阳智能、恩捷股份等公布半年报数据,其中明阳智能、容百科技净利润同比涨幅超100%;

根据半年报数据,持仓股中净利润同比增长排名居前的多为太阳能、光伏及锂电企业;最具“赚钱效应”的通威股份盈利142亿,长江电力盈利115亿;

宁德时代营收超千亿,净利润为98亿,同比增长超80%;

亿纬锂能营收约150亿,净利润12亿,同比下滑;

数据来源:Wind,截至2022.08.31

碳中和ETF(SZ159790)亿纬锂能(SZ300014)宁德时代(SZ300750)@今日话题@雪球基金

后知后觉的群众:

【今日部分锂电材料报价上涨 氢氧化锂涨4000-5000元/吨】财联社8月31日电,据上海钢联发布数据显示,今日部分锂电材料报价上涨,氢氧化锂涨4000-5000元/吨;电池级碳酸锂涨500元/吨;镍豆涨6000元/吨。

锂盐涨跟锂股负相关,氢氧化锂大涨,最大产量的赣锋锂业跌幅最大。对应三元景气,华友钴业和容百科技跌麻。操蛋的股市,一群恶心的人把大A当过山车玩。

华友钴业(SH603799) 容百科技(SH688005) 亿纬锂能(SZ300014)

探索价值之路:

容百科技(SH688005)

缩量在磨,有点跌不动的意思了

主力资金在不断的入,尤其今天虽然跌,但估计是中报的力量还是吸引了不少的资金

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002998 SH603180 SH600470 SZ002468 SZ300485 SH688223 SZ000735 SZ300276 SZ300575 SZ001318 SH600073 SZ002715 SZ002476 SZ200026 SZ301110 SZ300584 SH688658 SZ301108 SZ300665 SH600084 SZ002458 SH600160 SH603339 SH600673 SZ000739 SH688180 SH603669 SH688323 SZ000895 SH601933 SZ000628 SZ002232 SZ300220 SH600867 SZ003040 SZ300951 SZ000088 SZ300977 SH601126 SZ300512 SH600505 SZ002827 SH600667 SZ000967 SZ002443 SZ000151 SH600030 SH605068 SZ300321 SZ002497