2022-09-08今日SH603212股票最新净值和交易情况

赛伍技术(SH603212):

赛伍技术:上海市广发律师事务所关于苏州赛伍应用技术股份有限公司2022年第一次临时股东大会的法律意见书 网页链接

赛伍技术(SH603212):

赛伍技术:赛伍技术2022年第一次临时股东大会决议公告 网页链接

量子熊猫滚雪球:

#雪球星计划##今日打新必读##打新必备攻略#

大家好,我是量子熊猫。

单日怒发五只新股,文前我还是划水吧...

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率

。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年9月7日可申购新股分析

帕瓦股份(688184):

企业基本情况:

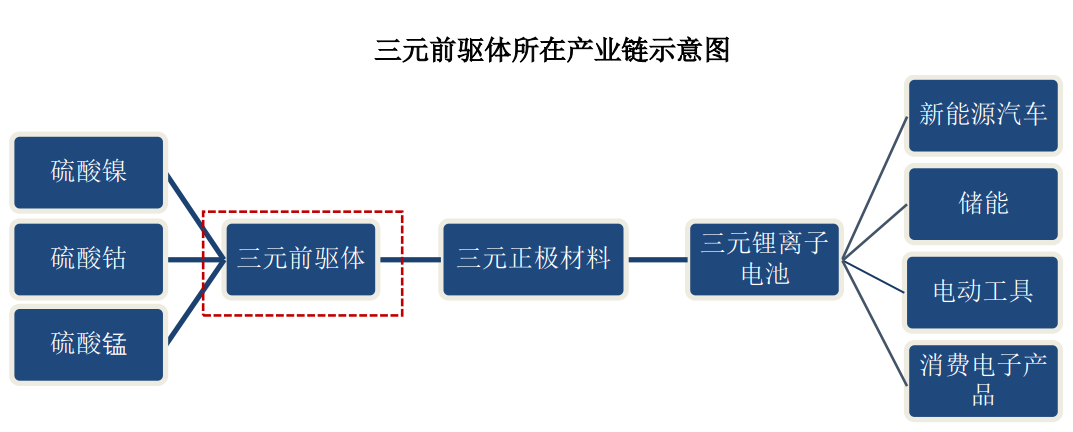

全称“浙江帕瓦新能源股份有限公司”,主营业务为锂离子电池三元正极材料前驱体的研发、生产和销售。

主要产品为锂离子电池NCM三元正极材料前驱体,产品用于镍钴锰三元正极材料的制造,并继而作为锂离子电池关键原料用于锂离子电池的生产,最终应用于新能源汽车动力电池、消费电子、电动工具等领域。

正极材料是构成锂离子动力电池的核心材料,其特性直接影响锂离子动力电 池的能量密度、循环寿命、安全性能等关键指标。

NCM三元正极材料(LiNixCoyMnzO2)因其具有能量密度高、较好的循环稳定性、安全性以及较高的性价比,是国内外动力电池的主流正极材料之一。

从成本构成角度,三元前驱体占三元正极材料成本的50%以上,因此,三元前驱体为三元正极材料的关键原料。

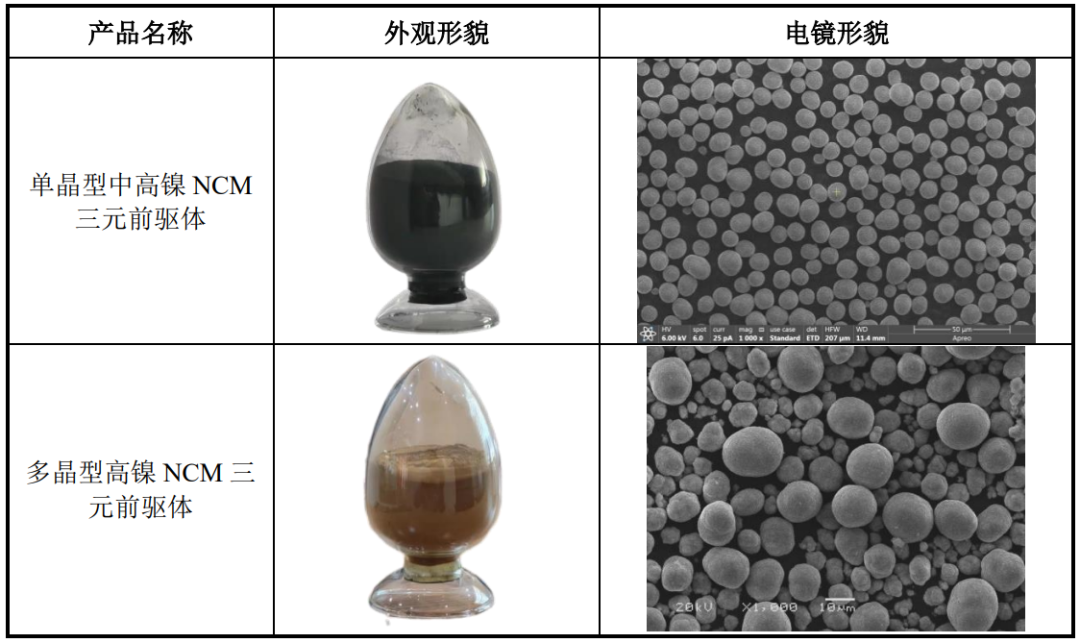

公司NCM三元前驱体可分为单晶型NCM三元前驱体和多晶型NCM三元前驱体,报告期内,公司单晶型NCM三元前驱体销售占比总体提升,目前为公司主要产品。

与多晶型NCM三元前驱体相比,由单晶型NCM三元前驱体制造的三元正极材料具有结构稳定的优势。

按镍元素含量从低到高划分,公司产品也可分为NCM3系、NCM5系、NCM6系、NCM7系和NCM8系等多个细分产品,镍元素的含量直接影响了三元正极材料的能量密度。

公司主要产品基本情况如下:

公司主要产品外观形貌特征如下:

业务主要是三元锂离子电池的正极生产原料。

具体营收方面,主要营收来源于单晶型NCM三元前驱体,营收占比在80%左右,其次为多晶型NCM三元前驱体。

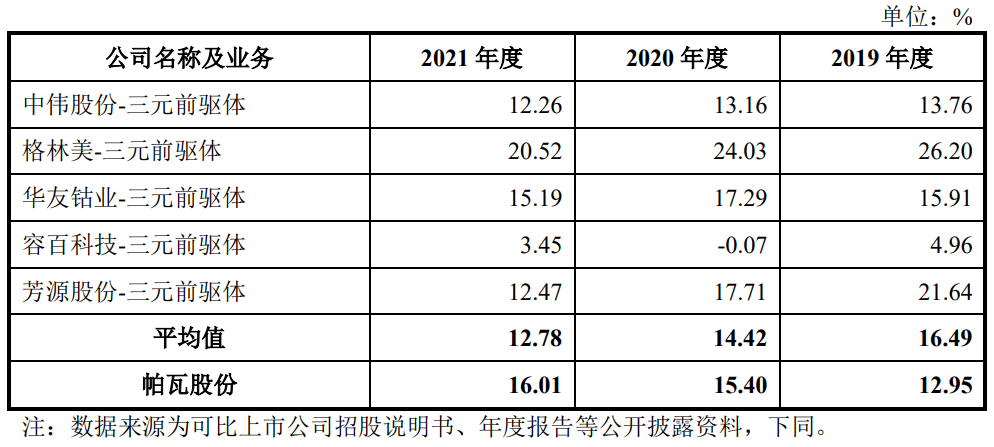

由于业务比较聚焦,对应申万三级行业为电池化学品,可比上市企业为中伟股份(300919)、格林美(002340)、华友钴业(603799)、容百科技(688005)。

发行情况:

企业由海通证券主承销,当前市值52.29亿元,新发行市值17.40亿元,发行价格51.88元,发行市盈率93.68,PE-TTM46.80x,顶格申购需要8.0万元市值。

对比电池化学品行业PE-TTM为29.92x,对比中伟股份PE-TTM为51.48x、格林美PE-TTM为40.81x、华友钴业PE-TTM为25.58x、容百科技PE-TTM为34.24x。

业绩情况:

2022年1-6月,公司经审阅的营业收入为 87,686.65万元,较上年同期增长149.30%;

扣除非经常性损益后归属于发行人股东的净利润为6,503.55万元,较上年同期增长70.97%。

2021年营业收入85,790.38万元,2020年营收57,901.36万元,2019年营收53,749.41万元,年复合增速为26.34%。

2021年扣非归母净利润7,441.53万元,2020年扣非归母净利润3,579.11万元,2019年扣非归母净利润1,942.07万元,年复合增速为95.75%。

2019-2021年,营收增速还行,利润增速很高,再到2022年上半年营收大幅增长,利润增速稍微有所回落,不过也很高。

参考招股说明书说明,增长主要因为行业需求旺盛。

具体毛利率方面,2019年到2021年主营业务毛利率分别为12.42%、14.44%和15.57%,毛利率绝对值较低,不过在逐年提升。

跟同业对比来看,处于中等水平。

从公司基本面看,行业需求旺盛,业绩在快速增长,毛利率也在逐年提升。

从发行情况看,科创板发行,发行价格一般,发行市盈率偏高,PE-TTM一般。

最后汇总如下,基本面还不错,看风险偏好。

打新评级:谨慎,我的操作:放弃。

德邦科技(688035):

企业基本情况:

全称“烟台德邦科技股份有限公司”,主营业务为高端电子封装材料研发及产业化。

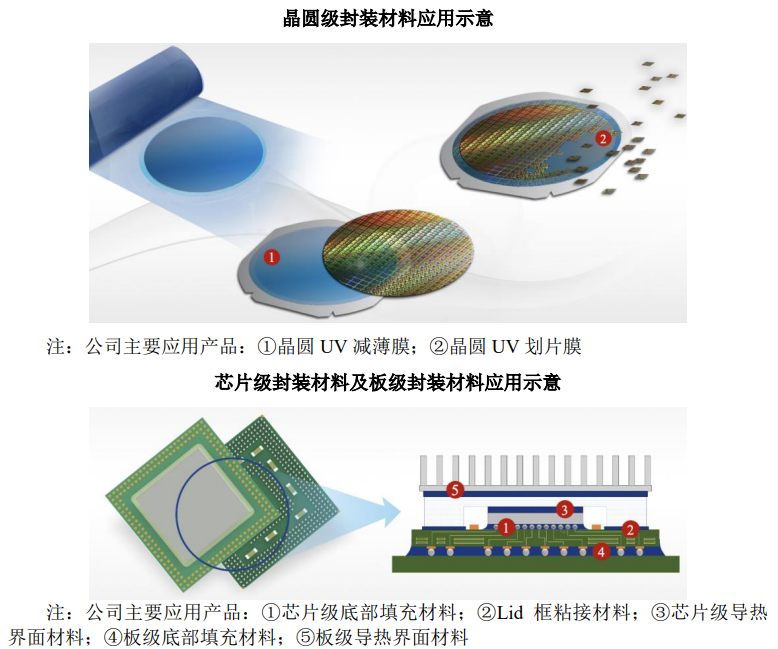

公司高端电子封装材料产品形态为电子级粘合剂和功能性薄膜材料,可实现结构粘接、导电、导热、绝缘、保护、电磁屏蔽等复合功能,是一种关键的封装装联功能性材料,广泛应用于晶圆加工、芯片级封装、功率器件封装、板级封装、模组及系统集成封装等不同封装工艺环节和应用场景。

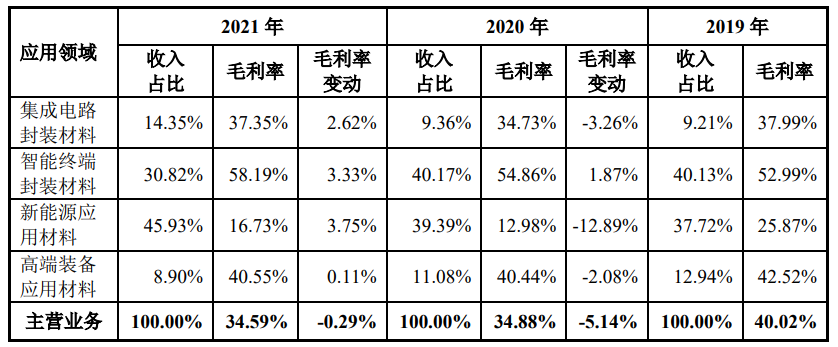

公司产品分类为集成电路封装材料、智能终端封装材料、新能源应用材料、高端装备应用材料四大类别。

不同封装级别涉及的主要封装材料类型种类繁多,公司的主要产品布局情况具体如下图所示:

a,集成电路封装材料

集成电路封装材料贯穿了电子封装技术的设计、工艺、测试等多个技术环节,并直接制约下游应用领域的发展,属于技术含量高、工艺难度大、知识密集型的产业环节,是先进封装技术持续发展的基础,是半导体封装的关键材料,直接影响晶圆、芯片及半导体器件的良率和质量。

公司致力于为集成电路封装提供晶圆固定、导电、导热、保护及提高芯片使用可靠性的综合性产品解决方案,并持续研发满足先进封装工艺要求的系列产品,开发出集成电路封装领域的关键材料。

公司集成电路封装材料产品应用示例如下:

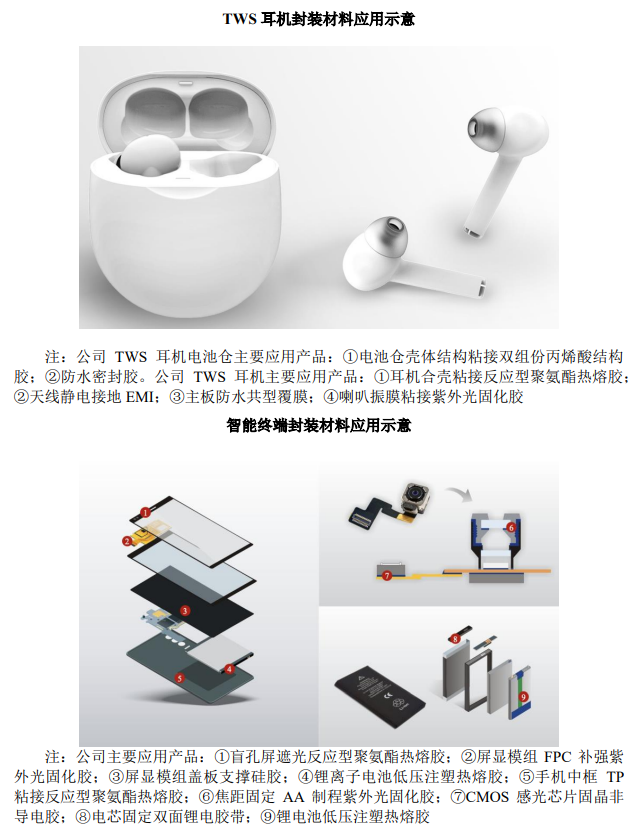

b,智能终端封装材料

公司的智能终端封装材料广泛应用于智能手机、平板电脑、智能穿戴设备等移动智能终端的屏显模组、摄像模组、声学模组、电源模块等主要模组器件及整机设备的封装及装联工艺过程中,提供结构粘接、导电、导热、密封、保护、材料成型、防水、防尘、电磁屏蔽等复合性功能,是智能终端领域封装与装联工艺最为关键的材料之一。

公司的智能终端封装材料产品具体介绍如下:

因公司智能终端封装材料产品较为丰富,应用场景较多,以产品在智能手机场景的应用及在TWS耳机场景的应用为例,具体应用场景示例图如下:

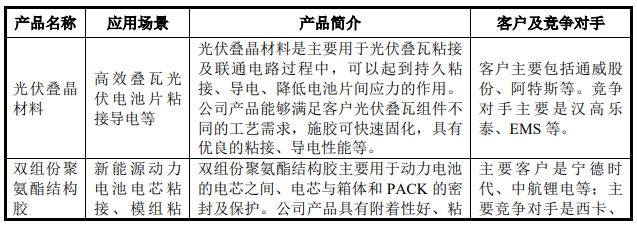

c,新能源应用材料

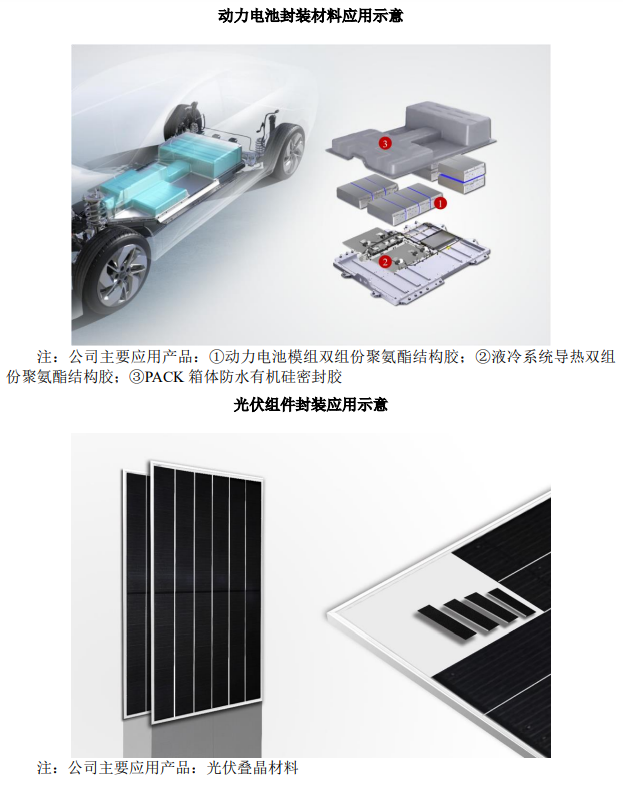

新能源应用材料是主要应用于新能源汽车动力电池、光伏组件的封装材料,属于动力电池封装和光伏电池封装的关键材料。

公司的新能源应用材料产品主要介绍如下:

公司在动力电池各层级关键技术解决方案及光伏电池的叠晶材料图示如下:

d,高端装备应用材料

除集成电路、智能终端、新能源行业外,公司产品在轨道交通、汽车制造等高端装备应用领域亦有广泛应用。

在汽车制造领域,汽车制造用材料能够锁 紧咬合金属螺纹,或是填充组件间间隙,达到组件结合目的,同时具备大间隙固化、耐高温、良好的力学性与稳定性等良好特点。在轨道交通领域,高铁用粘接材料以其优良的粘接性,突出的耐油性、耐冲击性、耐磨性、耐低温等特性在高铁建设中得到了广泛的使用。

主要业务是面向电子产品的封装材料,简单理解就是粘合的材料,应用比较广泛,从半导体芯片到汽车高铁都有用到。

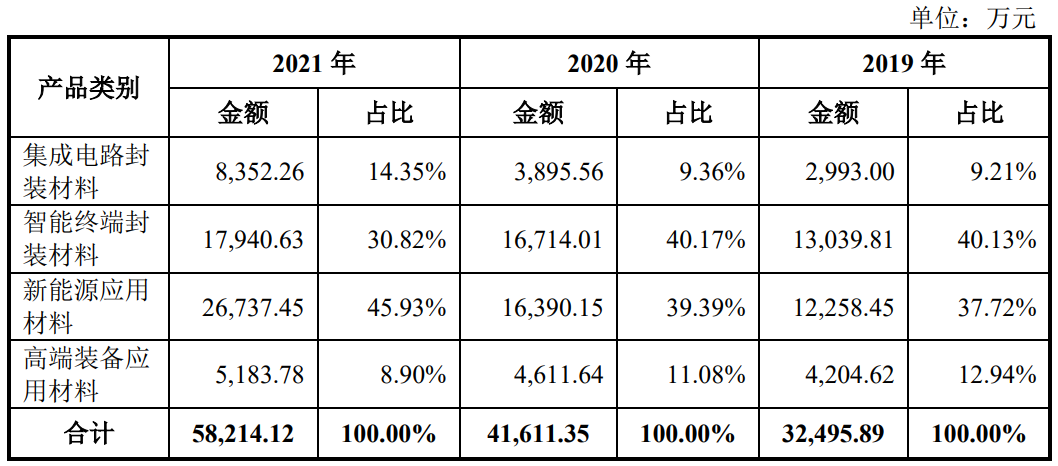

从具体营收结构看,主要营收来源于新能源应用材料和智能终端封装材料,两个营收相当且合计占比在80%左右,其次分别是集成电路封装材料和高端装备应用材料。

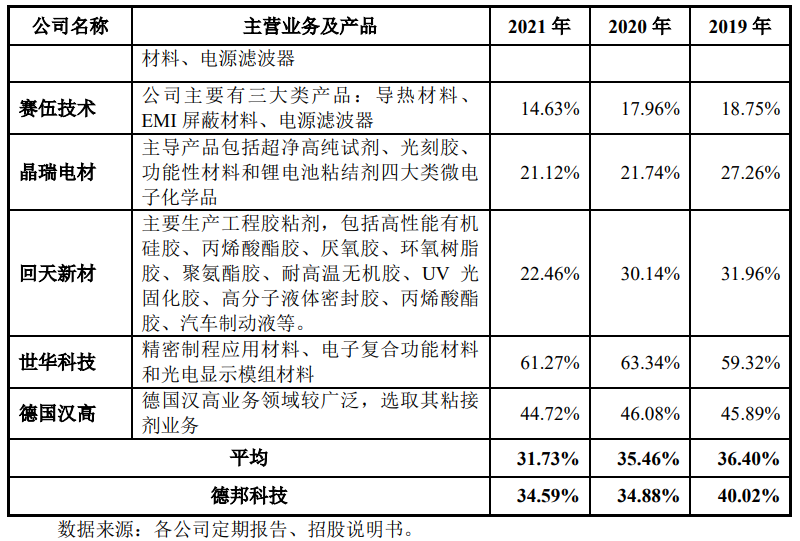

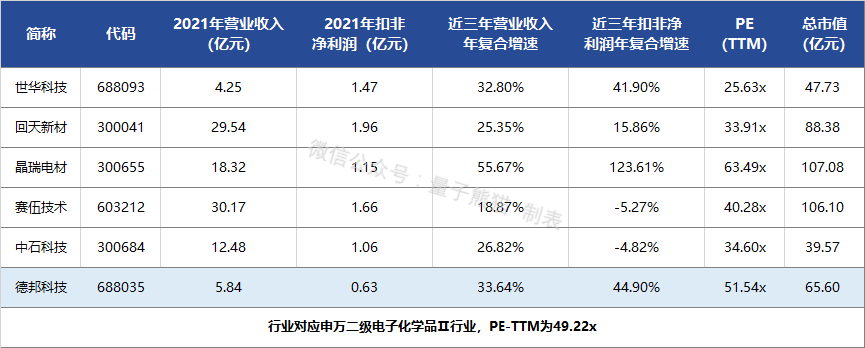

对应申万二级行业为电子化学品Ⅱ,可比上市企业为中石科技(300684)、赛伍技术(603212)、晶瑞电材(300655)、回天新材(300041)、世华科技(688093)。

发行情况:

企业由东方证券主承销,当前市值49.20亿元,新发行市值16.4元,发行价格46.12元,发行市盈率103.48,PE-TTM51.54x,顶格申购需要9.0万元市值。

对比电子化学品Ⅱ行业PE-TTM为49.22x,对比中石科技PE-TTM为34.60x、赛伍技术PE-TTM为40.28x、晶瑞电材PE-TTM为63.49x、回天新材PE-TTM为33.91x、世华科技PE-TTM为25.63x。

业绩情况:

预计2022年1-9月可实现的营业收入区间为62,350万元至65,350万元,同比增长59.23%至66.89%;

归属于母公司股东的净利润区间为8,000万元至9,100万元,同比增长60.35%至82.40%;

扣除非经常性损益后归属于母公司股东的净利润区间为7,200万元至8,260万元,同比增长59.25%至82.70%。

2021年营业收入58,433.44万元,2020年营收41,716.53万元,2019年营收32,716.64万元,年复合增速为33.64%。

2021年扣非归母净利润6,339.54万元,2020年扣非归母净利润4,140.84万元,2019年扣非归母净利润3,019.60万元,年复合增速为44.9%。

2019年至2021年营收金额利润增速都比较高,再到2022年营收和利润更是爆发式增长。

具体毛利率方面,2019年到2021年主营业务毛利率分别为40.02%、34.88%和34.59%,毛利率绝对值一般,但是在持续下滑,主要因为销售结构变化以及原材料价格上涨导致。

跟同业对比来看,毛利率处于较高水平。

从公司基本面看行业概念不错,业绩也在高速增长,不过毛利率在逐年下滑。

从发行情况看,科创板发行,发行价格一般,发行市盈率和PE-TTM都偏高。

最后汇总如下。

打新评级:谨慎,我的操作:放弃。

申购建议汇总:

帕瓦股份,打新评级:谨慎,我的操作:放弃。

德邦科技,打新评级:谨慎,我的操作:放弃。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,谢谢

~

帕瓦股份(SH688184)德邦科技(SH688035)赛伍技术(SH603212)

@今日话题@雪球创作者中心@雪球达人秀

赛伍技术(SH603212):

赛伍技术:赛伍技术关于部分2021年限制性股票回购注销实施公告 网页链接

赛伍技术(SH603212):

赛伍技术:上海市广发律师事务所关于苏州赛伍应用技术股份有限公司2021年限制性股票激励计划相关事项的法律意见 网页链接

Matrix经纬之父:

A股三大指数今日集体收涨,沪指上涨1.36%,深证成指上涨1.04%,创业板指上涨0.1%。两市合计成交8691亿元,北向资金净买出38.99亿元。盘面上看,光伏板块大涨,电力、有色、化工、地产、旅游、煤炭、汽车、钢铁等板块走强,金融、医药、酿酒等板块均上扬;磷概念、氟概念、化肥等化工类股走势活跃,锂矿、储能等新能源概念均有所表现。两市主力净流入139.78亿。

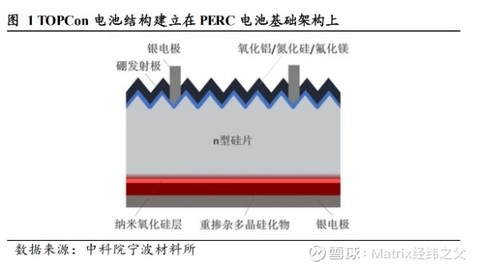

topcon是一种基于选择性载流子原理的隧穿氧化层钝化接触的太阳能电池。其电池结构为N型硅衬底电池,在电池背面制备一层超薄氧化硅,然后再沉积一层掺杂硅薄层,二者共同形成了钝化接触结构,有效降低表面复合和金属接触复合,为N-PERT电池转换效率进一步提升提供了更大的空间。

topcon电池最大程度保留和利用现有传统P型电池设备制程,只需增加硼扩和薄膜沉积设备,无须背面开孔和对准,极大的简化了电池生产工艺,量产化困难度低。工艺设备产线兼容性高,可与PERC、N-PERT双面电池的高温制备工艺产线相兼容。成本较高,相比较于标准PERC工艺,TOPCon技术资本支出(CAPEX)偏高约10%,运营成本(OPEX)偏高约25%。

TOPCon电池,简称隧穿氧化钝化电池,也叫i-TOPCon电池,属于太阳能电池的一种,与其他类型的电池相比,TOPCon电池技术可提升电池的开路电压和填充因子,大幅提高光伏的转换率,TOPCon电池是天合光能技术和中国重点实验室共同研发的一种全新电池技术,已经获得了中国计量科学研究院检测认证,n型单晶硅i-TOPCon电池效率达到25.5%。

什么是TOPCon电池?TOPCon是一种基于选择性载流子原理的隧穿氧化层钝化接触的太阳能电池技术,其电池结构为N型硅衬底电池,背面制备一层超薄氧化硅,然后再沉积一层掺杂硅薄层,二者共同形成了钝化接触结构,有效降低表面复合和金属接触复合,为N-PERT电池转换效率进一步提升提供了更大的空间。

TOPCon电池

来源:中科院宁波材料所

近些年来,伴随着光伏电池中传统的PERCP型单晶电池已经接近其效率的天花板,HIT电池正在与TOPCon电池争夺下一代主流技术路线的地位。根据隆基最新测算,TOPCon 电池理论极限效率维持28.7%,HIT 理论极限效率提升至28.5%,仍小幅低于双面 TOPCon 极限效率。

今日领涨股:

钧达股份

相关概念:在安徽滁州建设年产16GW高效太阳能TOPCon电池项目,该项目分两期建设,第一期年产8GW光伏电池项目,目前已经开工建设,年内实现达产,首期年产8GW光伏电池项目采用N型TOPCON技术路线。

小盘绩优股,半年报二季度业绩大增。公司以汽车零配件业务起家, 2021 年公司收购捷泰科技 51%的股份,成为其第一大控股股东,向光伏行业转型。捷泰科技目前在行业内具有较强的竞争优势,高效太阳能电池产能规模突破 8.5GW,电池片出货量位居行业前列。同时公司参股光伏企业弘业新能源 12%的股份,未来有望凭借捷泰科技与弘业新能源在光伏电池片业务的多年积淀,为公司打造新的业务增长极。

2022 年 6 月,公司拟以 10.53 亿元受让宏富光伏所持有的捷泰科技 33.97%股权,以4.66 亿元受让苏泊尔集团持有的捷泰科技 15.03%股权,合计交易金额 15.19 亿元。同时,公司拟增发募资不超过 28.3 亿元,其中 15.19 亿元用于收购捷泰科技 49%股权,5 亿元投向高效 N 型电池研发项目,其余 8.11 亿元用于补流及偿债等。若公司顺利整合捷泰科技剩余 49%股权,业绩将大幅增厚。

行业层面: 2022 年 TOPCon 电池或将率先扩产,累计产能有望超过 60GW。

2022 年光伏新增装机容量将超 210GW, N 型电池的供给资本开支有望大规模释放,同时得益于政策扶持与风光大基建项目的有序推进,光伏电池需求有望持续增长。其中 TOPCon 电池转换效率相较于 PERC 更高,相比其他光伏电池具有明显的性价比。因此,我们预计 TOPCon 将会成为电池行业新的发展趋势, 2022 年有望率先扩产。随着 TOPCon 电池工艺的逐渐成熟与良率的提升,多家企业宣布布局 N 型 TOPCon电池。根据我们估计,截至 2022 年 7 月 1 日,国内主要厂商 TOPCon 电池已有产能约 28GW、在建产能约 78GW、规划产能约 41GW。我们预计 2022 年国内 TOPCon电池累计产能有望超过 60GW, 2023 年累计产能有望超过 80GW。

公司层面:大力布局 TOPCon 项目,不断巩固核心竞争力。

2021 年 12 月,捷泰科技签署了《高效太阳能电池片生产基地项目投资合作协议》,投资 112 亿元建设 16GW 高效太阳能电池片项目,首期年产 8GW 光伏电池项目采用N 型 TOPCon 技术路线,将于 2022 年内实现达产。 2022 年 3 月,捷泰科技对滁州捷泰增资 4.98 亿元,以加快安徽 16GW 高效太阳能电池片项目的建设。若该项目能顺利推进,将为公司业绩带来积极影响。

捷泰科技具备明显的技术、产品、人才和客户资源优势, TOPCon 等新技术研发储备丰富,试产效率达 24.3%以上,产品不断向高效、低成本、差异化方向发展,核心管理团队光伏业务经验丰富,与晶科等大客户保持友好合作关系,并积极开拓新的合作伙伴,为 TOPCon 光伏电池业务发展奠定坚实基础。

鹿山新材:次新,小盘绩优。公司专注于绿色环保高性能的高分子热熔粘接材料研发、生产和销售,产品广泛应用于复合建材、能源管道、高阻隔包装、光伏新能源、平板显示等多个领域,是国内领先的高性能热熔粘接材料企业之一;主要产品包括功能性聚烯烃热熔胶粒及热熔胶膜产品等。公司2019-2021年分别实现营业收入7.95亿元/10.12亿元/16.93亿元,2019-2021年YOY依次为3.74%/27.24%/67.39%,三年营业收入的年复合增速30.2%;实现归母净利润0.72亿元/1.16亿元/1.14亿元,2019-2020年YOY依次为50.16%/60.88%/-1.93%,三年归母净利润的年复合增速33.3%。根据公司初步预测,2022Q1归母净利润同比增长0.89%-ll.15%。

投资亮点:1、受益于太阳能电池封装胶膜下游需求良好及公司2020-2021年相关产品线产能得以扩张,预计将带动公司业绩向好。公司2020年下半年开始新增太阳能电池封装胶膜产能并于2021年上半年陆续释放。受益于2020年以来下游光伏行业发展回暖,及碳达峰碳中和发展目标下光伏产业的中长期景气预期,预计光伏胶膜市场需求也有望持续增长,并预计将拉动公司业绩向好。2、功能性聚烯烃热熔胶细分领域竞争格局更多呈现头部集中的发展趋势,公司已经取得明显的竞争优势。公司多种产品已逐步实现进口替代;其中复合建材热熔胶产品已应用于国内外多个大型工程,并应用于中国高铁列车车厢制造;油气管道防腐热熔胶覆盖中石油、中石化、中海油、宝钢股份、华菱集团、金洲管道等下游知名客户及多个国内外重大工程项目;同时,在中高端以进口为主的高阻隔包装市场,公司热熔胶产品则主要与三井化学、陶氏化学等国际巨头直面竞争。3、公司自主研发的热塑型光学透明胶膜可对传统液体胶粘剂产品及OCA、LOCA等胶粘剂产品实现有效替代,目前在平板显示产品已经开始成功应用;伴随着公司募投投入及热塑型光学透明胶膜产能提升,有望逐渐给公司带来较好的业绩回报。2018-2021H1公司热塑型光学透明胶膜销量分别为15.79、25.03、42.37和23.31万平方米,呈逐年较快增长态势。

同行业上市公司对比:鹿山新材同行业上市公司主要有福斯特、上海天洋、赛伍技术和海优新材等,其中,同行业上市公司主要集中在热熔胶膜细分产品领域,包括福斯特、赛伍技术和海优新材等上市公司主要收入基本来自于下游光伏产业。假设仅以上述同行业上市公司来看,平均收入规模(前三季度)为34.41亿元,平均PE-TTM(剔除负值)为55X。比较而言,由于福斯特规模较大,拉高了同行业上市公司的平均收入体量,公司体量远低于行业平均水平;而具体公司对比来看,公司规模体量与赛伍技术和海优新材更为相当,毛利率及业绩增速变化也与赛伍技术和海优新材更为相似。

夏初晚风微凉:

福斯特(SH603806) 赛伍技术(SH603212) 鑫铂股份(SZ003038)

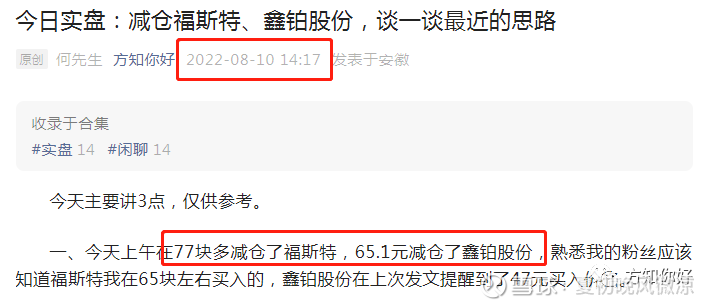

今日操作主要是设定的条件单福斯特在61.14元自动买入了,这笔交易的仓位是上次8.10号在77元减仓的三分之一,做了一波大T,锁住了利润,请点击链接查看----今日实盘:减仓福斯特、鑫铂股份,谈一谈最近的思路

下面是8.10日当天发文的实盘提示截图,福斯特算是精准逃顶,鑫铂股份减仓早了点,从65块钱就开始分批减持了,65-70-75分批减持了三次,今天9.6号又跌回55元了,准备下午看看盘面准备在55元附近接回75元抛出去的仓位。

还有一只是赛伍技术,这是8.19日写的二线胶膜提到的投资标的,在上周22.9元初次建仓,今天最低价还是22.73元。

福斯特、海优新材、赛伍技术、上海天洋、鹿山新材、明冠新材,这几只股票哪一只更有性价比就买点,但是也要提醒诸位,胶膜仅仅作为光伏板块投资细分领域之一,切勿搞成重仓。

光伏胶膜这一行业,我是打算分散投资的,具体都是前面文章提到的--

胶膜及其上游EVA和POE粒子、跟踪支架的中信博、消耗品金刚线、储能逆变器

其他光伏板块未来更看好的是(这个等几天专门写文章介绍,这个是重点)。

最后,对于今天的实盘我希望各位谨慎一点操作,我买入福斯特和鑫铂股份是因为我前面有丰厚的利润垫底,赛伍技术也仅仅只是初次建仓,切勿重仓!!!

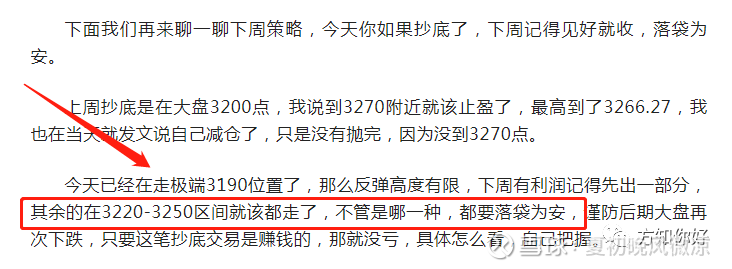

PS:截止发文时间10.45分上证指数3225点,一如我上周末复盘给出的观点,大盘点数已经进入开始卖出区间3220-3250了,这部分卖出的当然是前面低位加仓的有盈利的个股,下面是上周末提示的截图。

看反弹,

所以周一早盘下杀没必要恐慌,因为观点都在上周五已经给出,高度3220-3250,周一其实是抄底的好时机,都是提前告知你们了。

如果想看更多实盘操作,敬请点击上文链接,里面有更多精彩内容。

赛伍技术(SH603212):

9月2日,由全球领先技术服务商德国莱茵 T V集团主办的第八届“质胜中国”光伏盛典暨“质胜中国优胜奖”颁奖典礼在安徽合肥君悦酒店隆重举行,各界行业专家汇聚一堂,共话光伏行业发展趋势、共议光伏技术创新未来。 苏州赛伍应用技术股份有限... 网页链接

jerry_guo:

赛伍技术(SH603212)光伏的POE胶膜,锂电池材料费,在整车占比2000元的材料费,又有芯片行业新材料。要是都能打开市场,前景十分好,就看市场拓展,产品品质是否有竞争力。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002437 SZ002158 SH688565 SZ300347 SH600358 SZ001215 SZ301330 SZ000525 SZ301179 SH600808 SH600563 SZ300063 SH600155 SH688399 SZ300998 SH900923 SH600767 SH600133 SZ300135 SH688231 SH603711 SZ002295 SZ300578 SH603829 SZ002363 SZ002342 SZ301215 SZ300853 SH603129 SZ002488 SZ300204 SH600103 SZ000830 SZ002225 SH600728 SH601012 SZ300803 SH600697 SH600711 SZ002403 SH603501 SZ002608 SZ002653 SH600795 SZ002367 SZ000669 SZ002718 SH600327 SH603817 SZ300337