2022-09-09今日SH600588股票最新净值和交易情况

搜狐财经:

2022年中报季收官,上市公司陆续交出这半年的成绩单。

在这不寻常的半年里,各家企业生存状态如何?其中,雇佣员工数量的变动是一个重要的参考指标。

为此,搜狐财经将A股上市公司半年报披露的员工数量,与2020年末进行比较,对上市公司员工增减幅度进行排名。

根据榜单,半年报披露员工数的187家企业中,除了3家刚上市无往期数据的企业外,共有184家企业纳入统计。

其中,员工数量较上一年增多的企业共128家,减少的共56家。

在现有披露员工数据的企业中,截至上半年末员工人数最多的是农业银行,共45.03万人;员工人数最少的上市公司是中威电子,共176人。

工农中建均减员,多家股份制银行员工数增加

今年上半年末,榜单中184家上市公司累计吸纳就业量455.16万人,上年末为458.36万人,由此可见,今年上半年,184家披露员工人数的上市公司,合计减员3.2万人。

从员工总数排序,吸收就业数量最多的主要是大型央、国企。分行业来看,主要以银行、汽车制造为主。

其中,员工人数在5万以上的吸收就业大户,包括中集集团、长城汽车、浦发银行、中兴通讯、交通银行、民生银行、中信银行、广汽集团、南方航空、中国中冶、兴业银行、中国银行、中国能建、中国人寿、农业银行、建设银行、邮储银行、中国石油、工商银行、招商银行。

工、农、中、建、邮储、招商六大银行累计雇佣180.6万人。

员工数量增加的企业中,占比最多的是医药类企业,共有27家,在员工人数增加企业中,占比21.09%,占全部31家医药企业的87%。

其次是银行,共有18家,占比14.06%。此外,非银金融企业有17家,占比13.28%;计算机企业14家,占比10.94%;电子类企业13家,占比10.16%。

值得注意的是,银行类企业中,员工数量增长的以股份制银行和城商行为主。国有银行员工数量呈下降趋势。

招商银行共有员工10.39万人,增幅0.23%。

根据榜单,员工人数减少的8家规模10万人以上企业分别是中国银行、中国能建、中国人寿、农业银行、建设银行、邮储银行、中国石油、工商银行。不难发现,75%为金融企业。

具体来看,工商银行员工数量425000人,减少9089人,降幅2.09%;邮储银行员工数量175009人,减少3243人,降1.82%;建设银行员工数量347319人,减少3933人,降1.12%。

此外,农业银行450299人,减少4875人,降1.07%;中国银行304521人,减少1801人,降0.59%。中国人寿现有员工10.22万人,降1.03%。

卓胜微员工数量增55%

在这187家企业中,员工数量增长率最大的是卓胜微,员工人数从667人上升至1037人,增幅达55.47%。该公司所属板块为半导体,主营射频集成电路。

在增幅榜中,排名前五的企业分别是卓胜微、百诚医药、皓元医药、联赢激光、广立微,分别较上年末增长55.47%、54.9%、42.8%、37.3%、35.5%。

从行业来看,员工人数增幅前五的企业中,两家为电子计算机行业,两家为医药健康行业,一家为机械设备。

从规模来看,前四名员工人数均在1000至5000人之间,第五名员工人数为229人。

卓胜微主营产品为射频前端分立器件和射频模组产品,主要应用于智能手机等移动智能终端产品。财报显示,卓胜微1-6月的营收、归母净利润分别同比下滑5.27%、25.85%。

百诚医药上半年营业收入为2.46亿元,同比增长73.91%。归属于上市公司股东的净利润为8502.13万元,同比增长107.62%。

据招股书介绍,该公司营业收入增长原因主要系业务规模持续扩大,同时本期获得药品上市后权益分成收入3094.52万元,较上年同期大幅度增长所致。截至上半年末,百诚医药共有员工1185人。

皓元医药上半年实现营业收入6.21 亿元,同比增长36.52%;归母净利润 1.16 亿元,同比增长22.51%。

资料显示,该公司所属医药行业,主营业务为小分子药物发现领域的分子砌块和工具化合物的研究开发,以及小分子药物原料药、中间体的工艺研发和生产技术改进,有员工2212人。

中集集团员工增1.7万

药明康德和用友网络增幅居前

在2万人以上,规模较大的企业中,员工人数增幅最大的是中集集团,由上年的51746人增至今年上半年69520人,增幅34.35%,净增17774人。

此外,药明康德和用友网络分别位列2万人以上企业增幅榜的第二、第三位。其中药明康德由34912人增加至39716人,增幅13.76%;用友网络由20998人增至23684人,增幅12.79%。

其中,中集集团是集装箱制造领域的龙头企业,2021年海运集装箱的需求因疫情等原因出现非常规性的爆发。

上半年,中集集团营业收入达721.26亿元,同比下降1.45%;归母净利润为25.39亿元,同比下降40.93%。

此外,今年上半年,药明康德收入177.56亿元,同比增长68.5%;归母利润46.35亿元,同比增73.3%;用友网络实现营收 35.37亿元,同比增长11.32%;归母净利润-2.56亿元,同比下降218.93%。

国航上半年减员47%

今年上半年,员工数量较上年末减少的上市公司有56家。

值得注意的是,虽然员工人数较上年末减少的企业少于增加的企业,但员工人数减少的企业中,多为规模较大的企业。

2万人以上企业中,员工人数增加的企业共18家,员工人数减少的企业则多达20家。

而10万人以上企业中,员工人数减少的企业有8家,员工人数增加的企业仅一家,即招商银行。

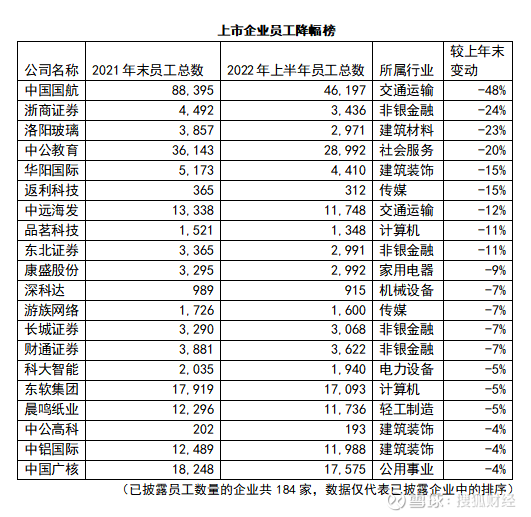

降幅最大的五家企业为中国国航、浙商证券、洛阳玻璃、中公教育、华阳国际,降幅分别为47.74%、23.51%、22.97%、19.79%、14.75%。

降幅最大的是中国国航,员工人数由去年末的88395人骤降至今年上半年末46197人,降幅47.74%。

这五家企业去年员工总数合计13.8万人,今年仅8.6万人,仅这五个企业就减员5.2万人。

这五家企业中,两家为建筑相关行业,一家为航空业,一家为教育行业,一家为金融业,均为上半年受冲击较大的行业。

从员工减少的绝对数量来看,减人最多的是中国国航和中公教育,分别减少42198人、7151人。

今年上半年,中国国航实现营业收入239.53亿元,同比减少36.4%。实现归属母公司股东净亏损为194.35亿元。上半年,中公教育营业收入22.27亿元,同比下降54.15%;净亏损8.91亿元,相比去年同期净亏损9716.25万元,同比扩大816.95%。

运营编辑:张祎

END

用友网络(SH600588):

用友网络:用友网络关于发起设立的投资基金完成私募投资基金备案的进展公告 网页链接

用友网络(SH600588):

用友网络:用友网络科技股份有限公司关于召开2022年半年度业绩说明会的公告 网页链接

觉悟试炼:

里昂:将明源云(00909.HK)评级由买入降至跑输大市 将金蝶国际(00268.HK)目标价由18.9港元下调至18.2港元

里昂发表评级报告指,数字化趋势、政府提倡使用国产货为替代品均是国内软件即服务(SaaS)的核心主题,企业资源规划的SaaS或较易适应;该行指,国内三大SaaS公司的管理层仍对今年业务展望有信心,除了明源云外,其余大致上维持其目标不变。该行调整主要SaaS公司今年的收入及盈利预测,以反映上半年业绩表现及展望。该行将金蝶目标价由18.9港元下调至18.2港元,维持其评级为买入;用友网络(600588.SH)目标价由28.5元下调至24.6元,维持其评级为买入;明源云目标价由12.6港元下调至6.6港元,将其评级由买入降至跑输大市。#雪球星计划#

少妇炒股:

用友网络(SH600588) 又要到18了

格里芬绝大多数是nc:

用友网络(SH600588)今天软件板块另外一个内贼外敌聚集地,金山办公(SH688111) 都冲高一波,这垃圾铁了心砸盘。暂时要避一避了。

格里芬绝大多数是nc:

用友网络(SH600588)我的观察还是对的,每天稳居a50跌幅榜前五,内贼外敌聚集地。板块都被他带崩了。

管理软件:

用友网络(SH600588)估计十块钱都不值了!不停地注水放水

六次熔断目击证人:

用友网络(SH600588) 清仓清仓,

东以东南:

用友网络(SH600588)准备入手,现在买入盈利的几率比亏得大

量子心力:

用友网络(SH600588) 深度套牢一年

量子心力:

用友网络(SH600588) 这没救了

少妇炒股:

用友网络(SH600588) 所有板块都红了,就你还是绿

熊掌财经:

飞轮效应的理念大家应该都不陌生!将一个静止的精密的大飞轮转动起来,开始会花费较大力气,但达到某一临界点后,飞轮的重力和冲力就会成为推动力的一部分,无须再费更大的力气,飞轮依旧会快速转动,而且会越转越快。

数智化作为企业运转的一个关键飞轮,如何能够做到越转越快,而且在开始阶段还不费力呢?

近日,用友YonSuite以五大先进性和全新能力重磅发布,用友YonSuite提供了包括 “财务、税务、资金、人力、协同、营销、采购、供应链、制造、资产、项目、平台”12大领域和400多个场景化应用,在技术与架构、场景与应用、客户化开发、用户体验、应用模式等五大方面持续保持领先。尤其是用友YonSuite为成长型企业提供的实现数字化“数智飞轮”的新模式,不但降低了数智化的启动难度,还让企业的数智化可以按需而定、随需扩展,而且能够实现循序渐进、规模化推进企业的数智化进程。

数智飞轮是SaaS场景应用最佳模式

通过场景化驱动实现企业数智化已经成为趋势。用友网络副总裁、中端BG市场运营部总经理傅毅介绍到,成长型企业类型多、数量大、收入规模跨度大、创新活跃,数智化需求种类繁多、需求专业、应用灵活。通过场景化能够帮助企业迅速找到业务痛点,在一个场景中实现角色、数据、流程与效果的有机统一并形成闭环,能够快速见效并体现出数智化价值。

每个场景都是推动企业数智化飞轮的一种力量,场景不断扩展就是持续不断发力推动企业数智化飞轮的力量,使其快速运转起来。这样就可以通过场景扩展实现企业从点到面、从面到整体的数智化升级,对过程可控且有效,而且启动轻松。目前,这种从实践中总结实现企业SaaS应用的新模式被命名为“数智飞轮”,傅毅介绍到。

用友YonSuite几乎集成了to B的所有SaaS应用,可以说是覆盖了全场景,从实践中将400多个场景化应用总结出42种最佳场景化应用方案,可以满足成长型企业从不同角度切入,实现企业内部管理与业务全场景、社会化商业连接场景、企业上下游产业链场景、ISV生态应用场景等。

同时,对于公有云客户提出的个性化需求,YonSuite还提供低代码开发平台。其以云原生、多租户、模型驱动为基础技术,面向包括原厂开发、ISV开发、本地化开发、企业自建、个人开发者在内的全生态,为企业提供可视化开发能力,实现快速、简单的应用构建,这些开发出的应用能够同YonSuite无缝融合、无缝升级。

由于场景化,用友YonSuite围绕用户的业务与岗位场景,构建了多角色的数智化工作台,解决了软件时代复杂菜单的模式,满足千人千面的应用体验;同时预置了大量基于行业经验组装的场景化APP及角色工作台,满足云端开箱即用。比如税务人员是报税应用、销售人员是CRM等应用,用户体验大幅提升。

“数智飞轮”将成为推动SaaS应用的最佳模式,傅毅认为。

云原生与统一平台架构是支撑基础

用友YonSuite能够实现基于场景的数智飞轮,拥有云原生与统一的平台架构等是基础,傅毅介绍到。

云原生与微服务支持多租户与大并发,DevOps模式可以实现快速迭代与升级,采用微服务架构的用友YonSuite提供了400+场景化应用,使得组装灵活,根据场景任意组合与匹配。可以从不同场景的任意切入企业数智化建设。

而且,采用统一平台和底层架构,实现了数据统一,保证了应用功能模块一致,保证了场景拓展后的无缝延展,保证了个性化开发的应用无缝融合和升级。

在本次升级中,有两个重要架构进行了重构升级,一是基于事项法会计架构,二是特征体系架构。

事项法会计是以事项驱动的新一代实时会计,用友网络产品运营部总经理李华焰介绍到,它是以跨时代性的全新业财融合方式,基于事项分录的业财大数据,重新定义了业财融合,实现真正的业财一体化。由于事项会计架构以业务事项为中心,统一核算维度、统一核算规则,基于事项分录包含业务信息+财务信息,构建财务核心数据底座,整合了财务、业务的数据,提供完整的利益相关方所需的数据,能满足成长型企业实时、精细、多维的核算与报告需求。让业务人员在工作中看到了财务,财务人员更了解了业务。

特征体系是以业务为对象进行各类特性标签的构建,用友网络YonSuite产品总监曹添海介绍到。它实现了动态特征属性的革命性创新,可以在BOM、库存、销售、成本等环节对物料及属性进行非常灵活的定义与描述,在业务的上下游实现自定义信息传递,让整个系统获得高弹性高可配与高复用,可实现企业无代码的实现个性化配置与行业应用体验拓展。

用友YonSuite与用友BIP3基于同一底座,涵盖了包括平台服务、应用服务、业务服务与数据服务等形态,集工具、能力与资源服务为一体,拥有强大的扩展与融合能力,可以帮助成长型企业随时随地的开展商业创新。

多模式飞轮持续驱动创造数智价值

在“数智飞轮”新模式的驱动下,用友YonSuite的用户规模以及每个企业采用场景的数量都实现了飞速增长,用友网络助理总裁、 用友YonSuite事业部总经理张磊介绍到,新模式也给客户的数字化建设带来了实实在在的价值。据用友最新半年报的数据,面向中端企业客户市场,包括用友YonSuite在内的云服务实现同比增长132.7%。

全球味精行业领导者日本“味之素”公司是数智飞轮的典型实践者。从使用YonSuite单一财务总账的场景服务拓展到费控及商旅服务、税务服务,从而快速建立起财务与资金的完整闭环。

电商业务一体化

小鸟音响最开始携手YonSuite实现了,打通了各类电商平台,帮助小鸟音响能够更高效的响应客户需求。随后我们通过仓储物流数智飞轮将序列号作为商品唯一标识码,从工厂下线标定,到采购入库,后续转库、调拨、形态转换,销售出库,最后到消费者手上还可能退货返修,系统需要依据序列号,进而对商品进行全生命周期的跟踪管理。场景扩展快速且无缝,给客户带来价值也赢得了客户信任。这也体现了用友YonSuite的统一平台架构与数智飞轮的优势,张磊认为。

后发先至,从三年前的横空出世到如今引领SaaS产业,用友YonSuite以领先的技术与卓越的平台服务能力已经全面跃居中国企业应用SaaS市场第一。正以新国潮、新科技、新服务、新基建、新医药等产业为代表的“五新”企业群体,扩展到更多的行业企业,其以场景化为代表的数智飞轮模式,将加速成长型企业成为以客户为中心,数据驱动、实时运营、轻松管理的数智企业!

云计算50ETF:

![[献花花]](http://js.xueqiu.com/ugc/images/face/emoji_38_flower.png)

#早盘播报#今日开盘三大股指集体低开,沪指跌0.35%,深成指跌0.48%,创业板跌0.61%,油气、煤炭回调,光伏、虚拟电厂、卫星导航、锂矿题材低迷;钠离子电池、维生素、工业母机概念走强上证指数(SH000001)云计算50ETF(SH516630)用友网络(SH600588)#投资云计算就选516630#

永庆-商业资本论:

一、SaaS行业3年周期复盘

到目前为止,代表性的SaaS公司股价走出一波完整的倒“V”型走势。SaaS行业作为科技创新的代表性行业之一,受到行业的增长速度和渗透率提升、金融环境的双重影响,过去的三年尤其值得反思和复盘。

SaaS概念(BK2545)畅捷通(01588)金蝶国际(00268)

从2020年3月到2021年12月,在疫情影响之下,SaaS产品的需求大爆发,同时金融环境放水,给予科技成长股极高的估值,于是我们看到港股SaaS指数和美股SaaS指数大涨。

2021年12月后,由于美国金融开始收紧,再加上美国通胀的持续提升,导致市场偏好收敛;更为重要的是,海外疫情回归正常,公司业绩同比增速下降。在这两者的共同作用下,美国的SaaS指数和纳斯达克指数也是持续下跌。

在时间节奏上,由于国内疫情恢复得更快,再加上国内互联网公司的反垄断、互联网公司数据监管的加强,导致港股的SaaS指数和恒生科技指数下跌早于美股市场同类指数。SaaS指数跌幅比恒生科技跌幅更大,一方面是因为港股SaaS指数涨幅远超于恒生科技、估值过高,另一方面是SaaS产品的部分用户,如教育、电商、广告等企业主受到较大影响,导致产品的复购较低、增长变慢。此外,代表性SaaS公司在2020年人员增长过快,导致公司业务模式更为失衡,阶段性亏损更大。在金融环境趋严的情况下,港股SaaS指数大幅下跌。

图:代表性SaaS公司的关键指标对比分析

数据来源:Wind、2022年8月26日

通过对比代表性SaaS公司的数据,我们可以看出:

(1)电商类SaaS公司的下跌幅度较大,如中国有赞、微盟集团、移卡、乐享;一方面是疫情后电商类的行业增长下降,互联网平台的数据打通,导致跨平台的电商SaaS行业存在的逻辑有巨大瑕疵;另一方面是,这些公司的盈利模型大幅变差,销售费用率大幅提升;此外,代表性公司大幅裁员,如有赞的员工数量2021年的4494人降至2633人,裁员接近45%,也反映出公司面临很大的风险。

(2)地产类SaaS,如明源云,下跌也较大,原因是地产行业整体受到强监管,地产行业开工、销售同比增速持续下降,对SaaS类产品的需求也相应降低。

(3)以财税类代表的SaaS公司,如畅捷通、金蝶国际、用友网络的下跌幅度远低于港股SaaS指数,也略低于恒生科技指数,属于SaaS公司的抗跌板块。

二、为什么财税类SaaS公司更值得关注?

先简单介绍一下中国税收的特点,概括起来就是“以票控税”,主要是企业税等间接税。最近1-2年,政府持续减税、补贴等方式刺激和支撑经济发展,另一方面因为地产等行业的影响,政府财政收入的压力比较大。在当前的情况下,政府有压力和动力加强税收的管理,加强税源管理,提升税收的效率,减少逃税等行为。具体的行为上,我们看到政府持续推进金税四期,以云化、信息化的方式推进税收管理。

图:中国的财政收支表

具体而言,财税SaaS领域具备以下特点:(1)属于企业的关键部门,目前数字化程度低、有效率和经营管理提升空间;企业面临的规则一致、通用性强,定制化的属性较低;(2)政策引导数字化转型和升级,政府端的信息化升级,反向促进企业端的财税信息化升级;(3)从财税入口容易切入到企业金融等增值领域,形成整体的信息化解决方案。

近期,财政部贯彻落实《会计信息化发展规划(2021-2025年)》,积极推进会计管理工作数字化转型,推动会计信息化工作向更高水平迈进。「金税四期」全面数字化电子发票(「全电发票」)已陆续在全国多地开展试点,发票的数字化和电子化水平将大幅提升,为票财税一体化发展提供有效支撑。

概览起来,财税类SaaS的重要价值和意义是帮助企业提升财税信息化,提升效率和信息同步,另一方面也有助于国家加强税收管理的工作。根据Gartner的预测,到2030年中国财务软件SaaS市场规模约475亿元。

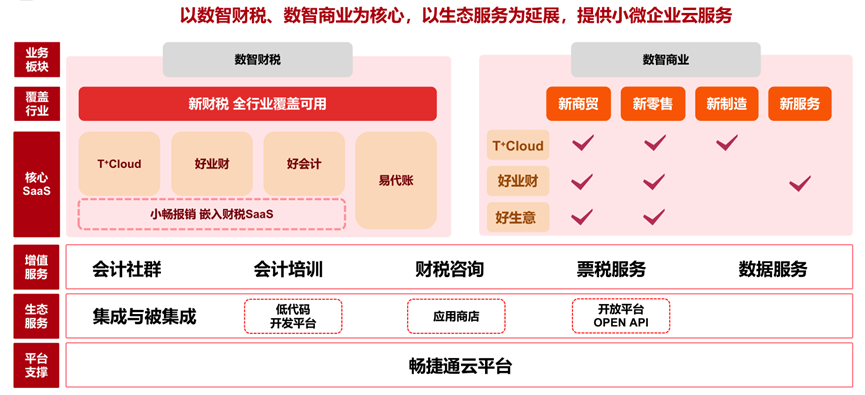

目前上市的财税类SaaS公司,代表性的是2家公司,分别为金蝶国际、畅捷通。畅捷通为用友成员企业,已累计为超过600万家小微企业提供数智财税及数智商业服务。

从2022年中报数据对比来看:

(1)金蝶国际

业务特点:大型客户,金蝶云星瀚;中型客户,金蝶云星空;小微客户,金蝶云星辰、精斗云

云业务收入:云业务收入占比76%(其中:企业云服务占比53%;小微财务云服务占比17%;行业云服务占比6.2%);ERP及其他占比24%

付费用户数量:星空:累计客户2.83万,金额续费率89%;星辰:累计客户数2万,金额续费率72%;精斗云,累计客户23.1万,金额续费率69%

员工:11588

(2)畅捷通

业务特点:基于小微企业数智化的需求,好会计(票财税一体化数智财税SaaS产品)、好生意(面向微型商贸及零售企业的数智商业SaaS产品)、T+Cloud(「人、财、货、客」一体化SaaS产品)、好业财(面向商贸、零售、服务业小型企业的SaaS产品)、易代账(面向代账行业的数智财税SaaS产品)

云业务收入:SaaS订阅收入为人民币177.64百万元,较上年同期增长78%,SaaS订阅收入占总收入的比重达53%

付费用户数量:云服务业务新增付费企业用户数达到6.2万;云服务业务累计付费企业用户数达到45.9万;常规销售客户留存率63%、续费率64%

员工:1189

对比来看:

从付费用户数量看,畅捷通的累计付费用户高达45.9万户,而金蝶国际的付费用户仅是畅捷通的一半;员工数量方面,金蝶国际是畅捷通的10倍,而收入端金蝶国际仅是畅捷通的6.5倍。

关于很重要的业务数据,如不同公司的SaaS订阅收入、云服务收入的占比、续费率数据等等,大家的披露口径不一致,很难直接对比。用友网络在2022年二季报里披露:在大型企业客户市场的核心产品续费率达99.0%,在中型企业客户市场核心产品续费率达82.4%。而畅捷通代表性的产品,例如T+Cloud的续费率也保持在70%以上。

如果我们要对比不同公司的续费率数据,需要精确到具体的可比产品线,比如都是针对小微企业的SaaS类产品,不同产品的续约率数据分别是多少?

实际上,不同公司的付款方式也影响续约率,如果大家看有赞、微盟的续约率数据差别很大,重要原因是有的公司是一次卖2年的产品,有的公司主要是一次卖1年的产品。

在收入结构方面,不同公司的大型、中型、小型企业分类标准不同,很难直接对比。此外,尽管金蝶披露了不同企业的收入和增长数据,至于各个业务中的云业务收入占比,也需要和公司进一步交流和确认。否则很难得出,金蝶的小企业业务在SaaS产品的收入增长比畅捷通更强的结论。

数据来源:WIND,统计日期:2022年8月26日

从2022年中报数量看,畅捷通的收入同比增长高达55.98%,远超金蝶国际的17.12%;在销售费用率方面,畅捷通为42.25%,低于金蝶国际的47.80%。

金蝶国际的客户结构与畅捷通的客户结构有较大差别,通常来讲,中大型客户的定制化属性更强、盈利能力略高,但产品的通用化程度较低。

SaaS行业最重要的特点之一就是产品的通用化程度,通过提升通用化降低单个客户的产品研发成本,提升规模效应,也便于后续的维护和更新。

图:畅捷通业务模块

三、SaaS公司发展历程和核心指标

对比美国的代表性财税类SaaS公司Intuit(如,财捷公司),可以看出中美处于不同的发展阶段。Intuit已打造了面向B、C两端的产品矩阵,在B端主要为财务软件,在C端主要为个税软件,覆盖了目标客群全方位的财税需求,在美国市场市占率稳居第一,同时向欧洲国家、澳大利亚等国家进一步市场拓展。

数据来源:公司官网

财捷的业务为中国公司的前景指明了未来的发展方向。归纳中国的财税类SaaS发展历程,有两轮明显的周期。

第一轮的周期是在2014年-2015年,SaaS产品开始从美国传导到中国,引发资本市场的关注;第二轮的周期在2020年-2021年,由于疫情的原因,代表性产品渗透率提升,收入也实现了快速发展。

在当前,我认为中国的SaaS类业务处于第三轮开始的起点阶段。通过5-10年的技术普及、产品的宣传和推广,积攒一波合适的有复购能力的客户群。同时,在供给端企业竞争和淘汰之下,行业竞争趋好,幸存者的头部企业有望进入盈利周期,从此开始行业净利润的高速成长期。

从指标维度,我们要重点关注SaaS公司的3大业务指标、3大财务指标。SaaS企业三大核心经营指标包括:客户获取成本、客户留存比率、用户变现能力。SaaS公司三大核心财务指标包括:现金流指标、收入指标、利润指标。

其中,LTV:客户终生价值,客户付费生命周期*客户群平均收入;CAC:客户获取成本;Churn:流失的客户数量/客户总量;MRR:月经常收入。

当然,由于国内代表性SaaS公司的信息披露有限,很多的业务数据未披露,我们很难做简单的对比和分析。这些需要大家进一步地调研和研究。

结语:

SaaS行业作为企业服务的新技术方向,从产品的商业模型,到产生收入,再到实现净利润和现金流的正向增长,这个过程必然不是一帆风顺的。

对于投资者而言,需要关注的是,哪家SaaS企业能够实现业务持续增长的同时兼顾盈利性,证明这家企业在中国这片广阔的市场上能够跑得通而且能够长得大。

由此可见,投资者更应以长远眼光关注SaaS企业发展,一旦SaaS业务闭环完成,公司的发展很可能是指数级的成长,而当前的股价低迷往往为未来的高收益创造了绝佳的投资机会。

永庆-商业资本论:

用友网络(SH600588)中国有赞(08083)微盟集团(02013) 复盘saas的三年

元宇宙预言家:

用友网络(SH600588)工业互联网(BK0609) 有点东西!上证指数(SH000001)

石榴聊财经:

用友网络(SH600588)用友网络为高瓴年初通过定增持仓的股票。今年1月,高瓴以31.95元/股获配用友网3129.89万股,耗资约10亿元。目前用友网络跌至20元以内,高瓴定增用友网络目前浮亏近40%。

用友网络最大的逻辑是企业的数字化进程,而依托云计算不仅可以为企业节约成本、提高经营效率,又重构了原有的商业模式。

再看看公司财报,摸象APP数据显示,用友网络的基本面较为不理想,营收增长的同时净利润下降,高瓴的定增肯定是未来看好的,作为普通投资者可以等待公司业绩的转好再考虑投资

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002601 SZ300252 SH600159 SZ300135 SZ000999 SZ000060 SH688379 SZ300076 SZ300222 SH603819 SH688162 SH600032 SZ300002 SH603021 SH603002 SZ002539 SZ002493 SZ002435 SZ002780 SZ002913 SH603335 SZ200541 SZ000950 SH600880 SZ300318 SH600919 SZ003039 SH688196 SH688025 SH601898 SZ300480 SH603367 SZ300925 SZ002508 SZ002050 SZ002142 SH600132 SH600865 SZ002867 SH600959 SH600877 SH900909 SH601186 SZ300854 SH603001 SH605007 SH603826 SZ300859 SH600123 SZ301181