2022-08-31今日SH688326股票最新净值和交易情况

专注核心成长股:

券商做的最近3年景气排序:

储能>新能源车>光伏>海风

储能:欣旺达,宁德时代,津荣天宇,亿纬锂能,诺德股份,锦浪科技,固德威,阳光电源

新能源车和零部件(智能化),比亚迪,长安汽车,德赛西威,伯特利,三花智控,华为,四维图新,均胜电子,文灿股份,中鼎股份,炬光科技,万集科技,永新光学

光伏(中下游):隆基绿能,爱旭股份,东方日升,

风电:运达股份,金雷股份,金风科技,东方电缆

利润慢慢从上游到中下游,能杀一下给个机会更好。

方明德:

//@专注核心成长股:光伏风电储能休息了,能切调调两个月的新能源车产业链吗?

比亚迪 宁德时代,欣旺达,四维图新,德赛西威,经纬恒润

联创电子,永新光学

目前的模型还是成长占优,风格切换不会一蹴而就。再观察看看

舵主先知好股:

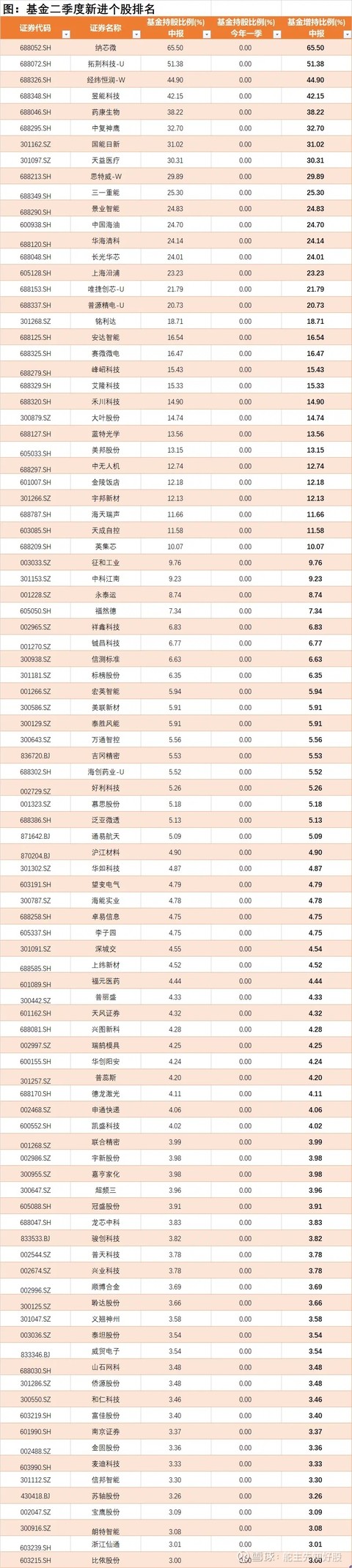

证券代码 证券名称 基金持股比例(%)中报 基金持股比例(%)今年一季 基金增持比例(%)中报

688052.SH 纳芯微 65.50 0.00 65.50

688072.SH 拓荆科技-U 51.38 0.00 51.38

688326.SH 经纬恒润-W 44.90 0.00 44.90

688348.SH 昱能科技 42.15 0.00 42.15

688046.SH 药康生物 38.22 0.00 38.22

688295.SH 中复神鹰 32.70 0.00 32.70

301162.SZ 国能日新 31.02 0.00 31.02

301097.SZ 天益医疗 30.31 0.00 30.31

688213.SH 思特威-W 29.89 0.00 29.89

688349.SH 三一重能 25.30 0.00 25.30

688290.SH 景业智能 24.83 0.00 24.83

600938.SH 中国海油 24.70 0.00 24.70

688120.SH 华海清科 24.14 0.00 24.14

688048.SH 长光华芯 24.01 0.00 24.01

605128.SH 上海沿浦 23.23 0.00 23.23

舵主先知好股:

证券代码 证券名称 基金持股比例(%)中报 基金持股比例(%)今年一季 基金增持比例(%)中报

688052.SH 纳芯微 65.50 0.00 65.50

688072.SH 拓荆科技-U 51.38 0.00 51.38

688326.SH 经纬恒润-W 44.90 0.00 44.90

688348.SH 昱能科技 42.15 0.00 42.15

688046.SH 药康生物 38.22 0.00 38.22

688063.SH 派能科技 37.24 1.99 35.25

300911.SZ 亿田智能 58.05 24.29 33.76

688295.SH 中复神鹰 32.70 0.00 32.70

301162.SZ 国能日新 31.02 0.00 31.02

301097.SZ 天益医疗 30.31 0.00 30.31

688213.SH 思特威-W 29.89 0.00 29.89

603786.SH 科博达 40.90 12.25 28.65

688248.SH 南网科技 40.63 12.20 28.43

天晴到上涨时:

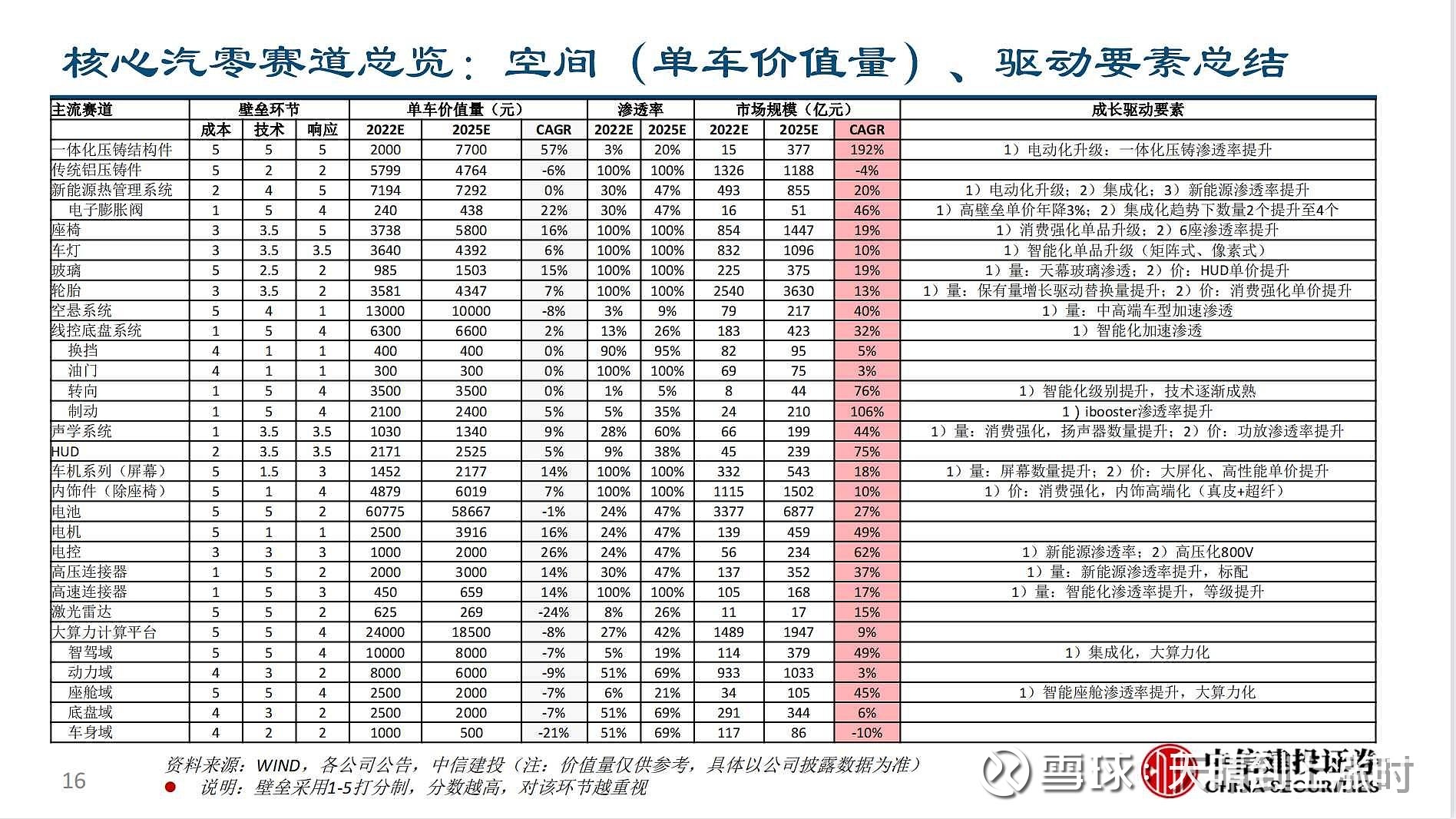

今年全球储能需求爆发了,且渗透率低于10%,所以最近爆炒了,现阶段能与储能抗衡的另一个赛道,我认为是汽车智能化,整体渗透率也不足10%,包括一体压铸,域控制器、智能驾驶等,储能和一体压铸现阶段涨幅太高了,我不喜欢追高。

智能驾驶域控(渗透率4%),智能座舱渗透率(10%),智能网联(渗透率更低)还处于市场萌芽期

,现阶段还没到L3级别,需要政策和新车型来催化需求,今年上半年,一线城市的自动驾驶法规不断出炉,新势力车型也推陈出新,理想L9车型的自动驾驶价值量1W,智能座舱价值量2W,由德赛提供。

英伟达做的最好,mobileye次之,高通未来潜力不小,另外华为的芯片算力慢慢追赶上来,国产的还有地平线、黑芝麻

现在自动驾驶芯片里,高算力的芯片基本被外资垄断,等。智能座舱芯片里,高通一家独大,华为第二。

接下来,我选取了上市公司里,在智能驾驶、智能座舱、智能网联这三大领域中最有前途的三家公司做一个横向对比。

【德赛西威】市值850亿,现阶段绝对智能驾驶龙头Tier1

(自动驾驶)英伟达芯片在国内的首家合作商,客户理想小鹏,现在市场上高端车型的自动驾驶L2+级别的,除了华为系,基本都会和德赛西威合作,参股黑芝麻,和激光雷达的速腾聚创。

(智能座舱)和高通合作,中国市场占有率20%,订单很多

(智能网联)待更新

此外德赛还有辅助驾驶ADAS业务,如车载屏,车载镜、毫米波雷达等业务

【经纬恒润】市值244亿,智能化业务纯粹的好公司

(自动驾驶)研发的域控制器ADCU和mobileye合作,但mobileye芯片开源不够,所以给特斯拉抛弃了,现在也只能做一些中低车型,另外也和地平线黑芝麻合作,自己有车规级固态激光雷达,能接入Innoviz、Velodyne、禾赛、速腾聚创等,

(智能座舱)之前这块一直空缺,这次中报披露开始成为座舱事业部,ARHUD已有定点车型,但还没有研发座舱域控制器。

(智能网联)有远程控制/网关等

经纬恒润除了以上,还有车身域和底盘域,车身域技术含量低,底盘域这块技术门槛高,有EPS驻车、线控制动,如果做的好,未来可和伯特利和拓普集团形成竞争,底盘域也是我非常看好的一个细分小赛道。

【均胜电子】市值210亿,困境反转的最大黑马!

均胜电子以前不断收购形成了很高的商誉减值,每一年的财务报表很难看,汽车安全业务又连年亏损,是一家有黑历史的公司,股价也是多年底部徘徊,但我为何现在称它困境反转?说实话,想在A股买到困境反转的公司,难度太高,不是每一家都能从困境中走出,有些就是一困到底死翘翘。但是,我去年底看好的南都电源困境反转,虽然账面不好看,但今年借着储能赛道就真的反转了,我看中南都电源就是因为它在储能技术和渠道多年的布局,厚积薄发。

回头来看均胜的困境反转概率,之前的主营业务是汽车安全,最近两三年开始布局汽车智能业务(时间算很早了)。汽车安全经过多年的亏损,今年中报开始盈利了!而且汽车安全做到全世界第二,特斯拉也是客户之一,手握400亿安全订单,虽然毛利率不高,但交流会上说未来净利率要稳定在5%,估计未来每年的利润有10-20个亿以上,给公司带来源源不断的现金流。

再来看看智能驾驶三大业务,均升做的是智能驾驶的全栈方案

(自动驾驶)

今年7月份官宣,成为英伟达在中国市场第二家合作商,据说德赛听到这消息很气愤但也无奈,因为英伟达肯定会在中国市场培育多一家合作伙伴,但均胜和英伟达合作的自动驾驶订单要在23年才能落地。另外,自动驾驶里第二个很有潜力的芯片商就是高通,因为大众和宝马的自动驾驶没选英伟达,选了高通。交流会时均胜董秘说了,均胜以前一直和高通深度合作,在自动驾驶领域已经开始合作,三家最有前途的芯片里,均胜合作了两家,除了华为,因为华为的自动驾驶软硬件独立开发,不和其他合作。另外,还和美国另一家自动驾驶芯片新势力Ambarella展开合作,和国内地平线/黑芝麻都有合作。均胜在自动驾驶领域的布局比德赛西威还要广,但因为最早的订单要在23年落地,所以股价暂时还没反映。 此外,均胜投资了激光雷达商图达通,并合作了生产线,已有蔚来ET7的定点。

(智能座舱)

全球智能座舱芯片做的最好的,就是高通和华为,均胜研发的座舱域控制器,和这两家芯片公司都深度合作。和高通芯片的合作,已有80亿车企订单,主要是海外客户如大众奥迪福特野马高合等,智能座舱和华为建立的战略合作伙伴,已有国内自主品牌订单,今年四季度会落地,智能座舱今年的营收目标是130亿。

(智能网联)

用的也是高通的5G芯片,5G-V2X订单有80亿,包括蔚来和华人运通,智能网联未来很重要,车路协同的重要部分。

除了智能驾驶三大业务,均胜还有90亿800V高压快充订单,全球第一个应用800V快充的是保时捷,器件就是由均胜供应,此外还有锂电池BMS业务,供宝马奔驰保时捷。

接下来我们再来横向对比均胜、经纬、德赛的其他指标

21年均胜电子的研发费用支出是31亿

,,重点提及这一数据,要知道宁德21年研发才77亿,市值200亿的公司,研发费是万亿市值公司的一半,看得出均胜在汽车业务的重视,高研发大概率会有高产出。再来看今年中报披露的研发费,一家200亿的公司,上半年研发费高达14.8亿!

公司的研发人数,均胜4800人,德赛2200人,经纬1300人。

综合而言

均胜市值210亿,汽车安全我给100亿,剩下110亿是智能驾驶业务,低估了吗?

现阶段德赛是绝对龙头,市值850亿,经纬业务比较纯粹,240亿,潜力不小。从未来布局来看,均胜在三大智驶业务的布局非常完整,潜力巨大,安全和智驾生命周期在手订单3400亿,智能驾驶的订单会在23年迎来爆发。

看好均胜困境反转,持一年以上,暂不说目标价。

均胜电子(SH600699)德赛西威(SZ002920)经纬恒润-W(SH688326)

本文属个人文章留存,不做个股推荐,请勿跟随!

【21年的文章】

中天科技

2021年9月低位挖掘的,翻倍出

【明年估值仅8倍的新能源企业——中天科技】

【风电行业个股估值分析/中天/东缆/大金/新强联/金风/明阳/恒润】

【中天科技符合大牛股的几大特征】

南都电源,

2021年11月挖掘的被上半年股灾震出去,格局不够

【主业变更为储能和锂电的南都电源,合理市值是多少?】

【今日买入南都,逻辑和中天科技有点类似】

专注核心成长股:

光伏风电储能休息了,能切调调两个月的新能源车产业链吗?

比亚迪 宁德时代,欣旺达,四维图新,德赛西威,经纬恒润

联创电子,永新光学

目前的模型还是成长占优,风格切换不会一蹴而就。再观察看看

7X24快讯:

【长沙将建国内首个智能网联汽车创新应用示范区】2022互联网岳麓峰会31日在湖南长沙开幕,中国工程院院士、湖南工商大学党委书记陈晓红表示长沙将以湖南湘江新区为核心,构建国内首个智能网联汽车创新应用示范区。近日,湖南湘江新区出台了《湖南湘江新区智能网联汽车创新应用示范区行动方案(2022-2025)》,将允许自动驾驶出租车进行全无人应用示范、全天候运行,长沙将成为全国测试道路里程最长、区域最大的城市。(中新网)

远方緣:

智能驾驶,还在犹豫什么?赶紧抄家伙上啊

中科创达(SZ300496) 德赛西威(SZ002920) 华阳集团(SZ002906)

小市值弹性大的 光庭信息 经纬恒润

激光雷达 炬光科技 永新光学 长光华芯

XuStephen在上海:

智能网联汽车获政策支持、高级别自动驾驶量产加快】

【

德赛西威(002920)的第二代座舱域控制器已规模化量产,第三代座舱产品获得长城汽车、广汽埃安、理想汽车等多家主流车企的项目定点;

经纬恒润-W(688326)已形成三位一体业务战略布局,在智能座舱、智能驾驶和车联网等核心领域相互赋能,协同发展。

展新聊股:

自然资源部8月30日发布《关于促进智能网联汽车发展维护测绘地理信息安全的通知》德赛西威(002920)经纬恒润-W(688326)

经纬恒润-W(SH688326):

2022年8月22日,以“新形势 新业态 新模式 新未来”为主题的东风柳汽2022年供应链合作伙伴交流峰会在柳州隆重举行,经纬恒润作为核心供应商之一受邀出席。凭借各产品服务的出色表现,经纬恒润荣获2021年度“优秀供应商”奖项。 多年来,经纬... 网页链接

华商韬略:

文 | 华商韬略 木木

上半年净利润同比暴增266.30%!经纬恒润在近期纷纷披露半年报的一众企业里脱颖而出,成为市场新焦点。

这是一家什么公司?为何在全球市场颓靡的2022年能有如此亮眼的业绩?

经纬恒润半年度业绩报告显示,公司今年上半年归属于上市公司股东的净利润约1亿元,营业收入16.7亿元,同比增21.24%。

仔细梳理这家公司近几年的发展路径,不难发现这样的成绩其实并不意外。

成立于2003年的经纬恒润或许早早嗅到了智能汽车的风潮。诞生第三年,经纬恒润设立了汽车电子产品业务部门,在2010年就开始投入智能驾驶电子产品研发并在五年后涉足高级别智能驾驶业务领域。

发展迅速的经纬恒润很快在全国各地布局,包括位于北京、上海、天津、成都、深圳、武汉等地的研发中心,天津、南通等地的生产工厂,之后更是将分支机构拓展到了美国和德国。

经过多年的积累,经纬恒润打造了一支上千人的研发团队,涉足智能驾驶电子产品、智能网联电子产品、底盘控制电子产品、新能源和动力系统电子产品等几十个种类的产品,还拥有完善的产品试制流程和试验生产线。

图片来源:经纬恒润官网

目前,经纬恒润建立了“三位一体”的业务布局,即电子产品、研发服务及解决方案、高级别智能驾驶整体解决方案。电子产品是其核心业务,占去年全年总营收的76.57%。

从过去几年的数据来看,经纬恒润的电子产品营收一路增长,2018年为 9.1亿元,去年已高达 25.0亿元,年化平均增长率约为 40%,其中智能驾驶、车身和舒适域以及智能网联三大电子产品贡献较大。

值得注意的是,这三类业务之间并不孤立,而是协同发展。

在为客户提供电子产品的同时,经纬恒润也捆绑着技术解决方案,主要包括为客户的电子系统研发过程提供各类技术解决方案、工具开发和流程支撑服务。

过去四年间这两项业务也在稳步提升,目前已发展了通用、福特、捷豹、路虎、吉利、上汽、广汽、一汽、北汽等一大批高质量客户。

尤其是2015年才开始的高级别智能驾驶业务,至今已与多个整车厂家建立了合作,服务项目包括港口智能集卡、智能环卫车、智能园区物流车、智能接驳车等。

图片来源:经纬恒润官网

与此同时,经纬恒润还在不断加大研发力度,去年全年整体研发费用高达 4.6亿元,研发费用率为 14%,而今年一季度这项数据已超过 20%。

尽管研发费用不断高企,甚至影响到今年一季度公司整体利润,但对研发的重视的确颇见成效。

以智能驾驶电子为例,在过去的四年间,经纬恒润的智能驾驶解决方案营收从 0.7 亿增加到了 5.7亿元,占比由7.5%增加到 22.9%,特别是ADAS 产品,过去该领域一直由国外零部件公司垄断,经纬恒润使得国产化替代成为现实。

在2020年,经纬恒润 ADAS 产品市场份额为 3.6%,不仅是国内前十名供应商中唯一一家本土企业,在自主品牌乘用车市场中更是占据了 16.7%的份额,仅次于博世。

在行业内深耕细作近十年,又受益于全球智能汽车产业的迅猛发展,经纬恒润能够取得如此业绩也不算是意料之中。

未来,随着中国汽车智联化、网联化的大趋势,全流程的汽车电子技术服务需求必将不断增加,经纬恒润有望迎来更好的发展前景。

——END——

欢迎关注【华商韬略】,识风云人物,读韬略传奇。

版权所有,禁止私自转载!

部分图片来源于网络

如涉及侵权,请联系删除

每日经济新闻:

每经AI快讯,太平洋08月30日发布研报称,给予经纬恒润(688326.SH,最新价:217.71元)增持评级。评级理由主要包括:1)研发服务及解决方案业务贡献主要增量;2)2Q22公司净利率超预期;3)三大业务齐头并进,加速收获新老客户订单。风险提示:乘用车行业销量不及预期,疫情影响,芯片涨价,大宗原材料涨价等。

AI点评:经纬恒润近一个月获得9份券商研报关注,买入5家,增持2家,平均目标价为219.92元,与最新价217.71元相比,高2.21元,目标均价涨幅1.02%。

每经头条(nbdtoutiao)——“无货源电商”培训导师挖了个坑,我竟跳进去了

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

经纬恒润-W(SH688326):

太平洋08月30日发布研报称,给予经纬恒润(688326.SH,最新价:217.71元)增持评级。评级理由主要包括:1)研发服务及解决方案业务贡献主要增量;2)2Q22公司净利率超预期;3)三大业务齐头并进,加速收获新老客户订单。风险提示:乘用车行业销... 网页链接

证券市场周刊:

经纬恒润作为汽车电子领军企业和国内稀缺的综合平台型汽车电子企业,在智能驾驶方面拥有强劲的竞争实力,将充分分享汽车产业“三化”发展红利。

8月26日,经纬恒润(688326.SH)发布2022年半年报,报告期内,公司实现营业收入16.70亿元,同比增长21.24%,归母净利润1.00亿元,同比增长266.30%。

中报发布后首个交易日(8月29日),公司股价以20%的涨幅涨停。

二季度业绩超市场预期

研发投入同比增长53%

经纬恒润是综合型的电子系统科技服务商,通过电子产品、研发服务及解决方案、高级别智能驾驶整体解决方案业务形成“三位一体”的业务布局,在核心技术、应用场景、行业客户群等方面相互支持、协同发展。目前已成长为横跨智驾与域控制器的汽车电子龙头企业。公司是国家级专精特新“小巨人”企业和制造业“单项冠军”。

上半年,公司电子产品收入12.95亿元,同比增长4.22%;研发服务及解决方案业务收入3.72亿元,同比增长90.49%。报告期内,经纬恒润的营收增长主要源于研发服务及解决方案业务涉及的相关项目验收数量增加。净利润增长主要原因是营收增加毛利上升、投资的上下游产业链企业新一轮融资估值变化导致公允价值变动收益增加所致。

特别是2022二季度公司业绩超市场预期。在前几大客户二季度受疫情影响较大,产销量下滑的情况下,经纬恒润二季度营业收入达到9.6亿元,同比、环比分别增加48.1%、35.7%;并实现净利润1.3亿元、扣非归母净利润1.0亿元。

从业务端来看,车身和舒适域电子产品是经纬恒润目前营收规模最大的汽车电子业务,公司多款域控制器产品已实现量产落地。在获多家主机厂订单的同时,经纬恒润其它汽车电子业务也呈现较快发展。

为了满足产品前瞻性布局、产品更新迭代、技术创新储备及研发人员储备等战略发展需要,进一步加强先进技术产业化落地能力,报告期内研发投入大幅增加,达2.86亿元,同比增长53.03%,在营收中的占比为17.11%,较上年同期提高3.55pct。截至2022年6月30日,公司研发人员和技术人员共3010人,占员工总人数的76%。经纬恒润上半年取得发明专利65项、实用新型专利39项、软件著作权4项。

在技术预研到产品成熟的过程中,经纬恒润的实力不局限于单一方面,在系统及子系统开发、软件、测试等方面,公司技术优势体现为完备且突出的综合能力。

分享汽车“三化时代”红利

“三位一体”打造“全能新星”

当前,汽车产业进入“三化时代”,电动化、智能化、网联化成为汽车发展的主要潮流,在国家政策的大力支持下,我国智能网联&新能源汽车将进入快速发展期,同时汽车电子国产替代正提速。

以经纬恒润为代表的国内自主供应商不断实现技术突破与迭代,产品沿着域控制器、智能驾驶解决方案等不断延展,逐步成长为优秀的平台型企业,并最大化地受益于汽车电子领域巨大的成长空间。在汽车产业“三化”的趋势下,公司三大业务加速发展,持续获得新老客户的订单项目。公司作为汽车电子领军企业和国内稀缺的综合平台型汽车电子企业,在智能驾驶方面拥有强劲的竞争实力,将充分分享汽车产业“三化”发展红利。

经纬恒润“三位一体”的业务布局,有着坚实的理论基础。公司各项业务具有较强的底层逻辑和技术复用性,并实现电子系统需求全方位覆盖。三类业务在核心技术、应用场景、客户群体等方面的相互协同,使公司的综合能力得到不断提升,保持良好的客户粘性,促进公司整体的有机增长。通过软件、硬件兼备的业务布局,经纬恒润深度卡位智能网联产业链,在智能驾驶领域实现领先。

有分析师认为,透视其三大业务的内核,经纬恒润并非为选择市场普遍认知的“广而全”路线,而是在顺应汽车电动化、智能化趋势下,深度聚焦“控制器”这一优质赛道,并持续发力,以确保自身的成长性。最终,通过积累,实现“六大域”的全线布局,并以共性的软硬件技术,抢占更“高瞻”的自动驾驶方案,以最终实现在战略上协同,攫取更多市场份额。公司产品横跨“六大域”,并以控制器为“焦点”贯穿“感知-决策-执行”环节,以全面拥抱汽车智能化浪潮,是智能汽车大时代冉冉升起的“全能新星”。

心稳致远:

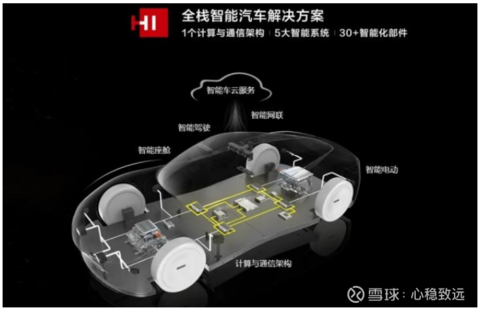

【华为Hi全栈智能汽车解决方案】

1)华为基于在ICT领域积累的芯片、操作系统、机器学习算法、云服务等基础技术,全面进军智能汽车领域。2020年10月30日发布华为智能汽车解决方案-HI品牌。HI技术帮助汽车产业实现技术升级,快速开发领先的智能电动汽车,为消费者带来最佳出行体验。

2)HI全栈智能汽车解决方案包括1个【计算与通信与通信架构】与5大智能系统,即【智能车云】、【智能网联】、【智能驾驶】、【智能座舱】、【智能电动】。计算与通信与通信架构实现硬件可扩展,软件可持续OTA升级更新。华为在计算与通信架构(CCA)之上提出跨域集成软件堆栈【Vehicle Stack】,共同构建数字系统。

赛力斯(SH601127)比亚迪(SZ002594)特斯拉(TSLA)

心稳致远:

HI品牌代表华为智能汽车解决方案(HUAWEI Intelligent Automotive Solution),HI品牌将提供全新的算力和操作系统,包括三大计算平台,智能驾驶计算平台、智能座舱计算平台和智能车控计算平台,以及三大操作系统AOS(智能驾驶操作系统)、HOS(智能座舱操作系统)和VOS(智能车控操作系统)。在算力和操作系统的支持下,汽车就可实现软件定义,持续开发新的功能。赛力斯(SH601127) 经纬恒润-W(SH688326)

只干真龙头:

经纬恒润-W(SH688326)鹏辉能源(SZ300438) 从这两天的走势来看,资本对业绩超预期是认可的,而我TMD的竟然减仓这俩

一蓑烟雨任生:

经纬恒润-W(SH688326)错过了几个亿

糖啵虎:

经纬恒润-W(SH688326)真够猛的,超预期的二季报将它拉回赛道了。。。。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000723 SH605389 SZ002117 SH600820 SZ000838 SZ200045 SZ000701 SZ000536 SZ301073 SH603579 SZ002777 SH688119 SZ301076 SZ002297 SH600137 SZ300612 SZ002724 SZ002879 SZ301201 SZ002673 SZ002869 SZ002445 SZ300158 SH600252 SZ300943 SZ002130 SZ002583 SH605179 SZ300630 SH600382 SH600262 SH603488 SZ300175 SH601933 SZ300195 SH600367 SH601888 SH600777 SZ300100 SZ002706 SH600545 SZ300655 SH600265 SH601002 SZ000632 SZ300029 SH603606 SH600009 SH600698 SH600048