2022-09-09今日SH688063股票最新净值和交易情况

郭伟松_鑫鑫投资:

(报告出品方/作者:东吴证券,曾朵红)

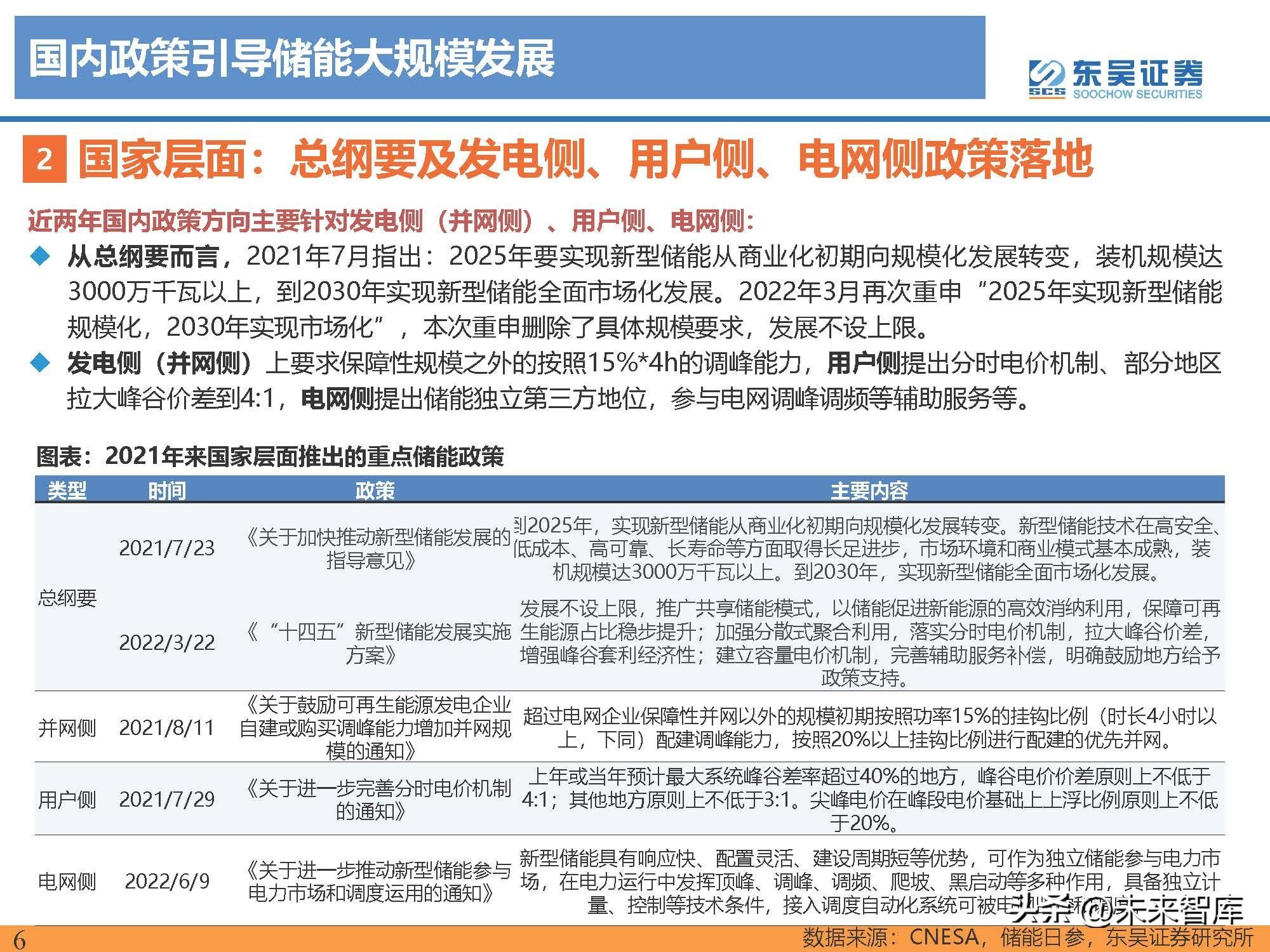

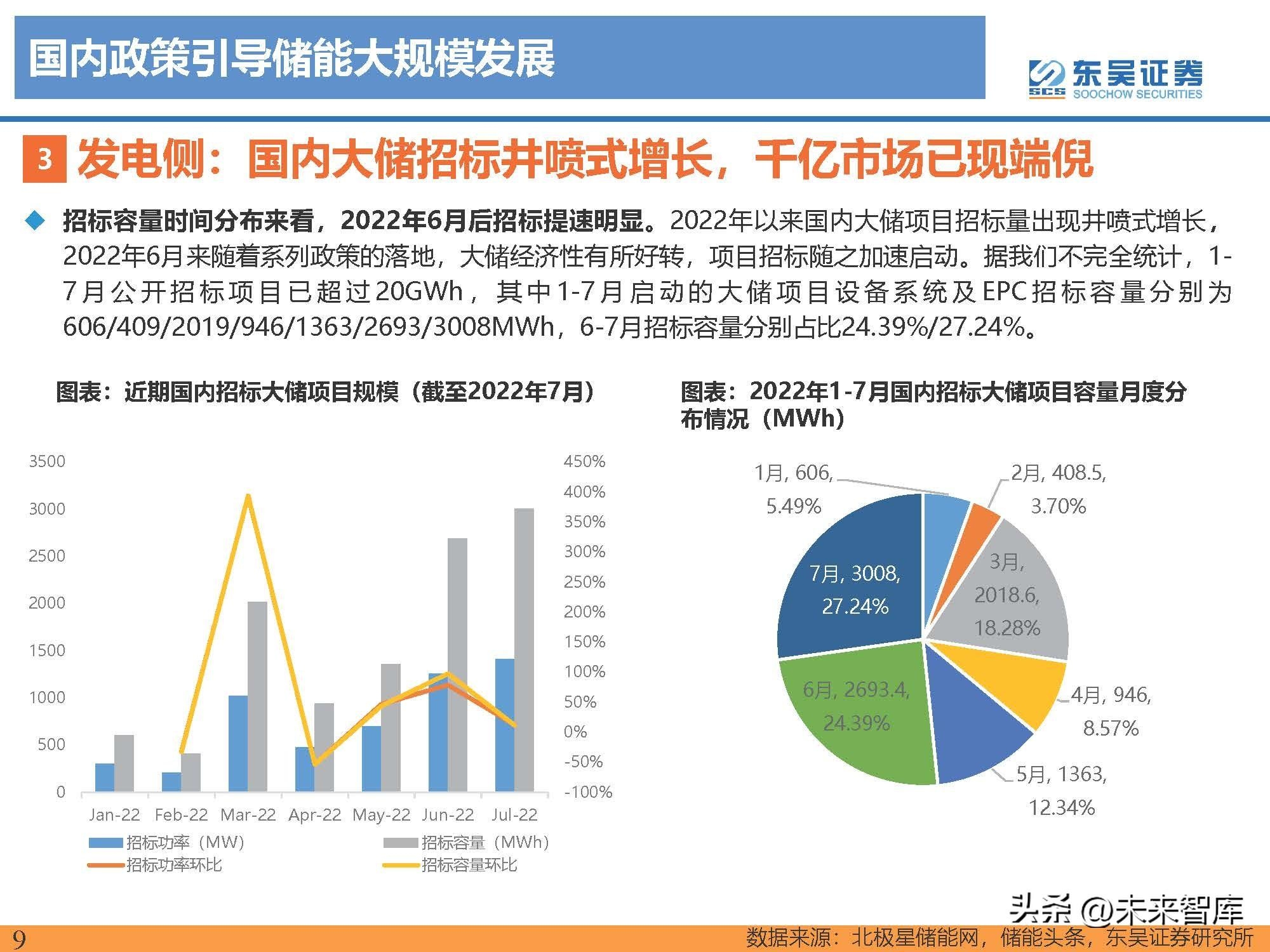

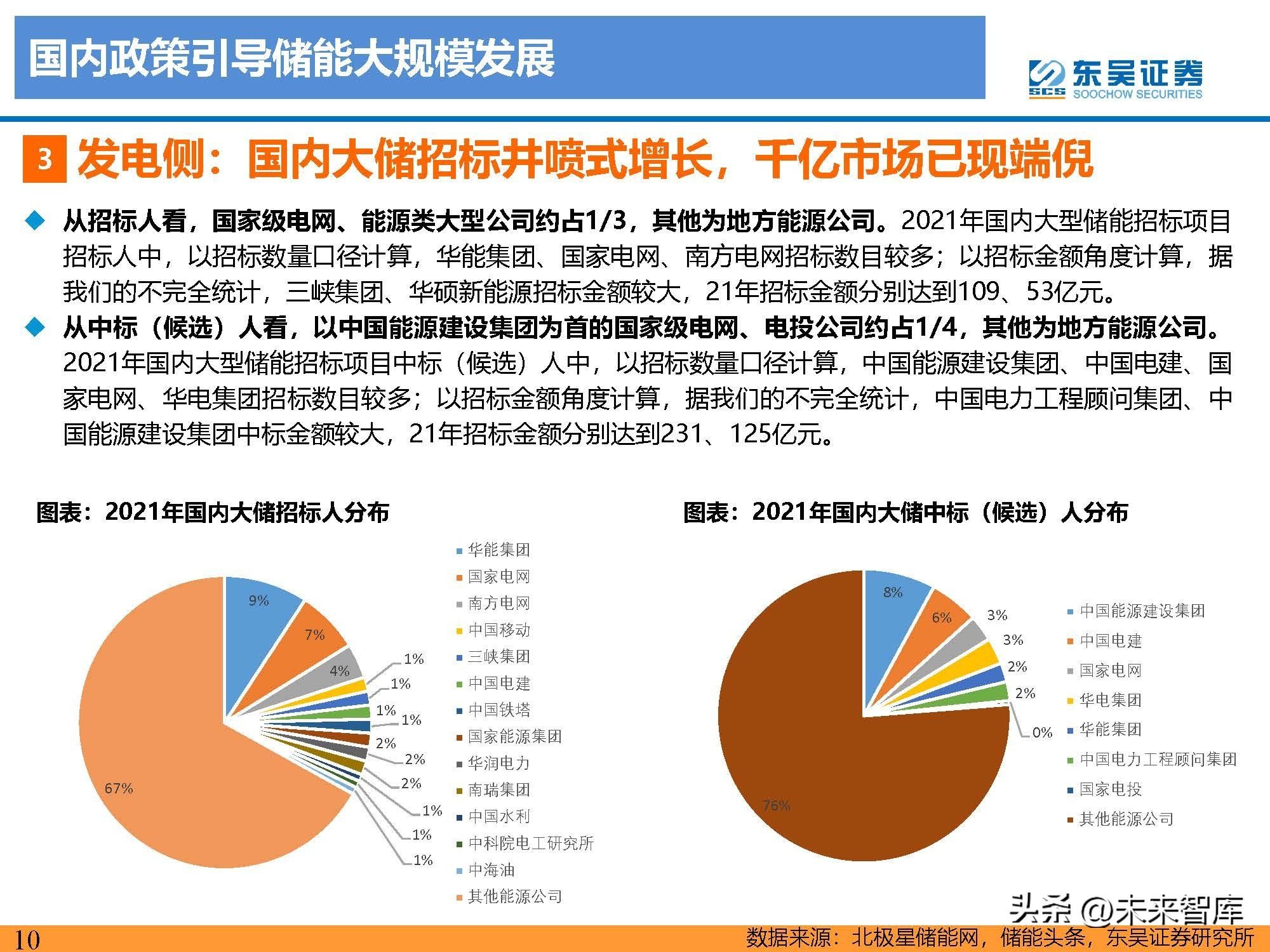

新规范新技术应用层出不穷

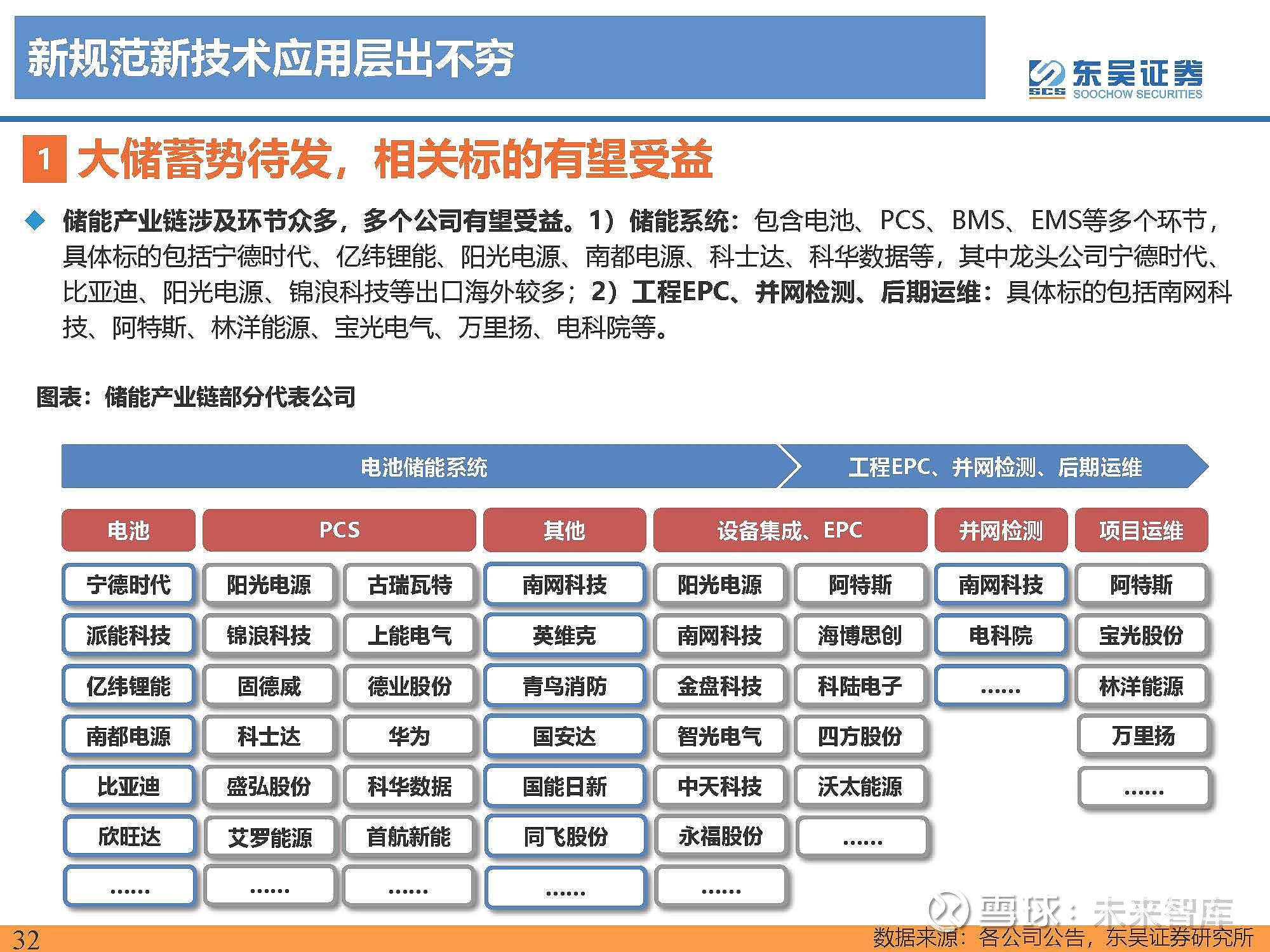

大储蓄势待发,相关标的有望受益

储能产业链涉及环节众多,多个公司有望受益。

1)储能系统:包含电池、PCS、BMS、EMS等多个环节, 具体标的包括宁德时代、亿纬锂能、阳光电源、南都电源、科士达、科华数据等,其中龙头公司宁德时代、 比亚迪、阳光电源、锦浪科技等出口海外较多;

2)工程EPC、并网检测、后期运维:具体标的包括南网科技、阿特斯、林洋能源、宝光电气、万里扬、电科院等。

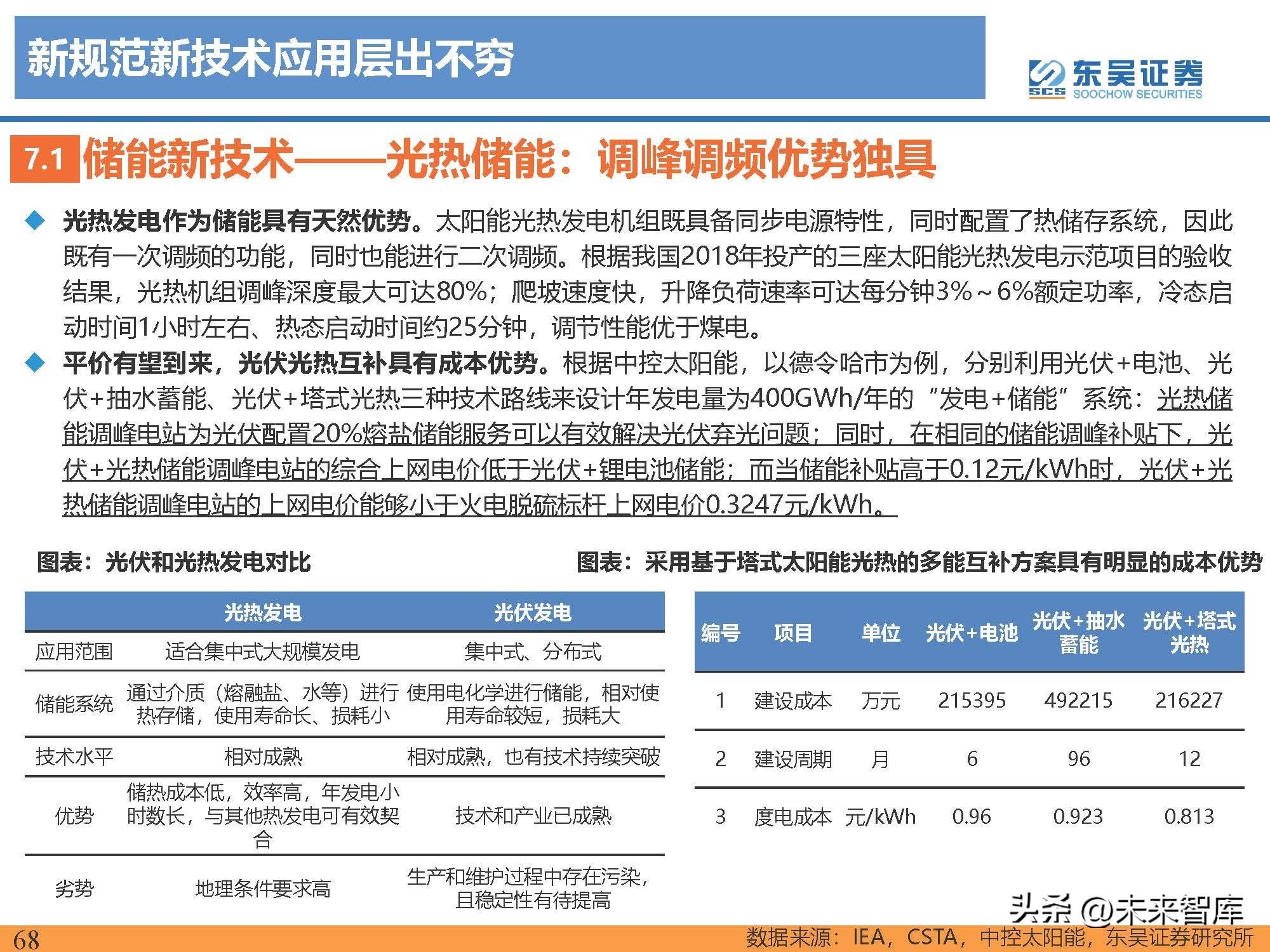

电池:电芯大容量方向演进,中国储能厂商加速布局

储能电池材料体系以磷酸铁锂为主,电池向大容量方向持续演进。根据工信部要求,储能型电池能量密度 ≥145Wh/kg,电池组能量密度≥110Wh/kg。循环寿命≥5000次且容量保持率≥80%。当前的电化学储能 尤其是锂电储能技术进入了一个新变革周期,大电芯、高电压、水冷/液冷等新产品新技术逐渐登上舞台, 储能系统向大容量方向在持续演进,同时钠离子电池在未来凭借成本优势可能占据一席之位。

全球储能电芯中国厂商出货领先,宁德时代出货量全球第一。根据我们的测算,2021年全球储能电芯出货量 59.9GWh,其中宁德时代作为最大电芯供应商占据榜首,出货量16.7GWh,占比达27.9%;派能科技作为户储龙头,出货1.5GWh,占比2.6%。我们预计2022年全球出货114.9GWh,同增91.9%,其中宁德时代出货45.0GWh,同增169.5%;派能科技出货3.5GWh,同增127.3%。

宁德时代:储能电池出货持续高增,全球龙头地位稳固

宁德时代提供发电侧、输配电侧及用户侧的储能全场景解决方案。公司储能电池采用铁锂路线,主要对下游销售电芯产品,提供 20-280Ah多规格电芯匹配不同场景需求,普遍拥有全周期高收益、全方位安全保障、全流程解决方案三大优势。另外公司与 ATL拟共同设立两家电芯+电池包合资公司,累计投资140亿元,旨在加速布局家用储能、两轮电动车等领域电池研发。

比亚迪:产业链垂直深度布局,深耕海外储能市场超十年

主要提供集成化的储能系统,产业链垂直深度布局。比亚迪为国内首家将铁锂应用于储能的公司,截止21年4月储能全球总销量超过1.7GWh,产品从小的家庭储能系统,到中间级别的工商业储能产品,再到大的公用级别的集装箱系统,全方位地覆盖了目前的市场需求。比亚迪产业链垂直深度布局,从电芯到PCS、BMS等核心部件均为自主研发生产,除了向电网等个别客户提供电池外,比亚迪并不对外销售其电芯和模组,只提供集成化的储能系统。

亿纬锂能:叠片铁锂差异化竞争,锰铁锂有望22年产能落地

获华为订单超100GWh,入股沃太助力户储快速发展。公司储能产品使用铁锂路线,提供电芯、PACK、系统等多种储能产品,覆盖领域包括电力、通信与户用储能,可提供容量50-304mAh,循环3000-7000次,放电倍率1C、3C的10款方形铁锂产品。2016年参股国内大型户用储能系统供应商沃太能源,主要向其提供户储电芯产品;并已获华为储能订单超100GWh,我们预计5-8年内交付。

派能科技:户用储能全球TOP2,享有技术与渠道先发优势

派能科技提供锂电池储能系统综合解决方案。派能科技储能产品采用软包铁锂路线,是国内少数可以实现自主研发与供应电芯+Pack的储能厂商,可提供5-1500V全系列电压等级全场景储能系统及定制化解决方案,覆盖新能源发电、电网辅助服务、微电网、工商业园区、充电桩、数据中心、通信基站等各种场景储能应用。

南都电源:二次创业转型储能,大储订单充裕

公司提供全应用储能产品解决方案,认证工作完善,准入基础良好。公司储能产品采用铁锂路线,实现从工业到民用 、从电网到户用、从固定到移动的全应用、全覆盖。2021年发布高比能全预装模块化锂电储能系统方案、模块化紧凑型户外柜方案、智能物联居家户用储能系统方案等多款新产品。公司三代储能锂电产品首次通过韩国KC、 KBIA双重认 证;储能5C锂电产品、三代储能锂电产品分别通过UL9540A及IEC61508等认证。

报告节选:

rstrength:

派能科技(SH688063) 宁德时代(SZ300750) 国轩高科(SZ002074)

欧盟限制基础电力的价格,讨论的200,是指事后去跟这些发电厂结算的价格「让他们吐出来暴利部分」。市场价格还是由天然气电边际决定,居民还是按照这个市场价用电,政府事后把暴利这部分财政收入拿来补贴穷人。

欧洲的储能用户目前是前5%的富裕家庭,将来也是前30%的中产和富人。

目前欧洲居民主要担心的问题,是冬季零下断电问题,是能源安全问题。

贪杀:

东方电气,下一个派能科技

深峯_2022:

【主线、领头羊思维】

当前的行情,日志强调围绕“能源”,新旧能源,要么没行情。以前要么茅台,要么没股炒。

传统能源不适合大部分人炒,缺乏想象力。

市场紧密围绕新能源主线不断推进。

细分开来最景气排序:

1.储能,盯好龙头不放。储能电池,逆变器。派能,鹏辉,阳光,其他微逆,户储等。储能是十倍空间的蓝海。

2.光伏,下半年装机加大,从硅料,硅片,电池,组件四大环节,到下游电站。都重视龙头。这个赛道明后年会过剩,当前欧洲的诉求,市场方面应该还有一年左右时间。

3.风电,优选海风,塔筒,海缆,标的不多。

4.锂电,再强调优选锂矿,上游,天齐锂业,中矿资源等。

目前正负极、电解液,跌很久了,也可以重视修复性反弹。

其他传统能源为补充,石油,煤炭,天然气,性价比不高。

在主线暗弱或者休息阶段,时不时会冒出芯片替代,5g6g通信,东数西算,工业互联,自动驾驶,消费电子,虚拟现实,机器人,元宇宙等,这些都属于概念主题炒作,可以阶段介入。但也远比大消费,医药等好。更比基建房地产那些固定资产投资板块好。

清楚策略,细化操作。

在主线板块个股,可以滚动操作。把握不好就拥抱,做大波段,指数大节奏这点。

阳光电源(SZ300274) 宁德时代(SZ300750) 派能科技(SH688063)

证券之星财经:

“便携储能第一股”华宝新能即将登陆创业板。发行价格237.5元/股,发行后市值约228亿,发行市盈率约84.6倍。

华宝新能成立于2011年,一直从事锂电池及相关产品的自主设计、研发与生产,在锂电池电源管理、工业设计、结构设计等方面有一定的技术积累。

2015年,华宝新能针对户外露营、自驾旅游、应急备灾等场景对电能的需求,逐步转向锂电池便携储能产品(又称“户外电源”)的研发、生产和销售,正式推出自主品牌“Jackery电小二”和Geneverse家庭储能品牌,并将业务模式逐步调整为自主品牌的便携储能产品。

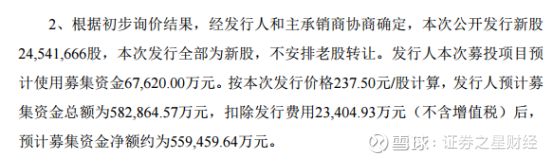

本次上市募集资金应用于:1、便携式储能产品扩产项目;2、研发中心建设项目;3、品牌数据中心建设项目以及补充流动资,拟募资金额6.762亿元。

不过从发行结果来看,华宝新能预计募集资金总额为58.29亿元。相较于计划募资的金额多了7.62倍。

只是不知道此次超募的华宝新能是否会像当初超募的禾迈股份一样将超募的钱拿去理财?

便携式储能是什么?

便携式储能又称“大号充电宝”、“户外电源”,主要应用于户外出行、应急备灾等场景,可为烤炉、电饭锅、照明设备等短时供电。其容量一般在100Wh至3000Wh之间。

主要是为了填补了充电宝和燃油发电机之间存在的空缺,容量比一般充电宝大,便携性比发电机强。

(华宝新能主要产品)

移动电源称得上“储能”吗?

移动电源早期是通过填补现有产品空缺的方式快速打开市场的。填补的也正是户外用电场景下“充电宝不够用,发电机带不了”的场景。所以现在市面上都称“户外电源”。

而其产品的本质,也就是个大号充电宝,毕竟移动电源目前的容量最高只有3000Wh,相当于3度电,以一个功率2000W左右的电磁炉来算,只能使用1.5小时。若功率再稍微大点,移动电源可能都带不动了。

那么移动电源称的上“储能”吗?先来看储能的定义:指通过介质或设备把能量存储起来,在需要时再释放的过程,通常储能主要指电力储能。

所以移动电源本质上也算是储能,但以其两三度电的容量来看,可能要加点后缀——“储能E mini青春版”。只不过到了卖方机构这里被叫做了“便携式储能”。

华宝新能2020年后步入快速增长期

再来回过头来看华宝新能,其招股说明书中披露:公司从2019年至2021年间,营收分别是3.19亿,10.7亿,23.15亿;净利润分别是3645万、2.338亿、2.793亿,2021年的净利润同比增长19.46%,其中2020年及2021年,公司营业收入同比增长分别为235.44%与116.38%,净利润同比增长541.43%与19.46%。

(华宝新能分主营业务收入构成)

可以看到,2020年是华宝新能营收增速最快及毛利最高的一年,净利润增速也相对较高。

那么这个增速从何而来呢?

从其招股说明书中的数据来看,2020年疫情影响下的美国多地先后开启防疫限制措施,包括关闭室内场所、停止体育赛事、影院、主题公园等娱乐设施运营、禁止大范围聚集性活动等措施,进一步促进了户外活动在美国的普及率提升。

同时更加注重舒适性的精致露营理念逐渐普及,开展户外活动时所需携带的电子设备及电器产品愈加丰富,由此导致户外活动中对离网用电需求已逐步成为刚性需求。从而带动了户外电源需求的快速增长。

所以,华宝新能的快速增长其实是吃到了户外露营市场快速增长的红利。

未来露营市场还会增长吗?

根据Statista公司统计及预测,欧美市场户外运动品市场规模虽在逐年增长,但增速却是在逐年收窄(华宝新能的营收主要也来自于欧美市场)。若简单以市场规模来倒推户外运动家庭数量,欧美国家户外运动家庭数量已渐渐达到瓶颈。

中国化学与物理电源行业协会预测,未来几年便携储能产品在户外运动领域的渗透率仍在不断上升。

从这两组数据结合来看,户外电源产品在欧美市场的增长将会是“在存量市场中寻增量”。

研发投入占比一直很低

华宝新能在2021年度研发费用为6451万元,占营业收入的比例为2.79%。过去几年也都维持在这个比例。而作为可比公司的派能科技,2021年的研发投入为1.56亿元,占营收比为7.55%;安克创新2021年研发投入7.78亿元,占营业收入比例为6.19%。

如此底的研发投入,不禁让投资者产生疑惑:“公司有自己的核心技术吗?”

核心技术在哪里?

华宝新能称,其核心技术包括便携储能电源结构技术、电池模组安全技术、电源管理系统技术、锂电池组能量均衡系统技术、储能电源模块化技术、并联大功率输出技术等,均来源于自主研发。

但从技术具体介绍上来看,都时基于电芯体系延伸开发而来,用好听一点的话术来形容就是“锦上添花”。

而电芯从哪来呢?没错,就是对外采购。不止电芯,逆变器、结构件等都依托于对外采购。

包括太阳能板储能产品的太阳能板都依托于对外采购。

作为可比公司,派能科技掌握了磷酸铁锂电芯、模组、电池管理系统等全产业链核心技术。

(图片来源:派能科技半年度报告)

安克创新虽未掌握磷酸铁锂电芯等技术,但其动态估值仅有20余倍。通过对比就能解释为何派能科技估值那么高了。

能否支撑近84倍的估值?

不可否认的是,随着便携储能市场的进一步成熟,以及不断加大研发投入,华宝新能仍然有望在维持现有市场份额的同时,充分受益行业高增长,获得更高的发展空间。

但华丽业绩的“外表下”,却是没有硬实力“加身”的窘境,不知当下的华宝新能又能否支撑高达84.6倍的市盈率及高达237.5元的发行价。

作为投资者而言,面对此类公司以及过高的发行价,应当审慎决策。

poderia:

![[卖身]](http://js.xueqiu.com/ugc/images/face/emoji_25_sale.png)

派能科技(SH688063) 欧洲限电,针对绿电,撒丫子跑

试试水灵:

工厂多空博弈6月106月14,众7月18日,号令当前筹码平均成本在3218点,郑其中每一次都有券商的带动,说日线回抽遇60天线阻力,事小时线则处于头肩底,

老股民都知道,作为A股的常胜将军,机构只买业绩好,确定性高的品种一旦出手,必然赚的是盆满钵满,像两年十倍的天齐锂业,两年超10倍的盛新锂能,背后都有机构的身影。

明确地告诉大家。新能源车下半场已经到来了,但是接下来真正的领涨先锋不再是宁王和赣锋,而是作为机构宠儿的他。

如果你错过了这些机会,没有关系,因为我发现机构已经开始布局新能源车下半场行情了,它就是汽车智能化。作为新能源车下半场最具潜力的方向,市场优质的公司将脱颖而出。过我深度筛选,发现机构已经重仓抢筹其中四家龙头企业。这四家公司已经放在,郑说事,留意第一段文字,每句头字儿就可找到。

1,国内领先的大型汽车模具和汽车零部件制造企业,

2,国内少数进入品牌整车厂供应体系的汽车尼龙管路龙头之一,

3,公司给全球各大车企供货,是全球汽车零部件龙头之一,并且拥有先进的一体化压铸技术。

4。公司是全球铝合金汽车零部件龙头。公司目前联合比亚迪开发高强度一体化压铸铝合金材料。难得的是,目前它的股价还只有六块钱,一旦开始量产,后市股价想低调都难了。

文山电力(SH600995)欢瑞世纪(SZ000892)格力电器(SZ000651)

#震荡市红利指数表现突出,该如何投资##欧洲“断气”加大供应风险,化工概念集体冲高##赛道回暖,光伏储能板块强势反弹#

自我怀疑人生:

![[赞成]](http://js.xueqiu.com/ugc/images/face/emoji_37_shakehands.png)

北纬科技(SZ002148) 派能科技(SH688063)

麻中麻2197:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

买崩了派能科技,阳光电源

阳光zlx:

在股价涨幅几倍高位大阴大阳,量能反向,一般都是见顶信号。

禾迈股份(SH688032)

科信技术(SZ300565)

派能科技(SH688063)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600603 SZ002676 SH600560 SH603887 SZ002012 SH688355 SZ000809 SH605009 SZ002261 SH600084 SZ300235 SH605068 SH688209 SZ300830 SH688308 SZ002866 SZ000070 SH688026 SH600131 SZ002922 SH688567 SZ300736 SZ002045 SZ002882 SZ002910 SZ002219 SZ300105 SH688320 SZ002186 SZ002439 SH600248 SH605128 SH600606 SH603077 SZ301005 SH688609 SH600846 SZ301318 SZ000850 SZ300953 SZ002351 SH600527 SZ301185 SH603656 SH605289 SH688326 SZ002663 SZ301181 SZ300158 SZ002505