2022-09-09今日SH600771股票最新净值和交易情况

HK观察:

中国内循环的方向已经由吃喝、消费升级转向大健康了。因为这个市场是足够大的,大健康的方向看医疗保健和品牌中药。

一个时代的结束,一个新时代的开始!

中药目前政策支持力度特别大,有了政策支持,叠加行业景气度上行带动的基本面的改善,中药板块是有弹性的,性价比很好。

白酒未来没有政策驱动,股价没有弹性了,买白酒未来赚的是行业基本面上涨驱动的股价上涨,性价比一般。

同仁堂(SH600085) 广誉远(SH600771) 贵州茅台(SH600519)

wsms:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

你给他转发他就删不了了//@大道广誉远:回复@股随心动: 广誉远(SH600771) 华阳股份(SH600348) 传艺科技(SZ002866) 我讲的真话,估计刺痛了很多沉迷高空接盘游戏的人的利益神经,这种瞎炒垃圾股的风气该改一改了,无论是广誉远,还是任何其他公司,凡是瞎搞股价一地鸡毛的,我通通要指出来。操纵股市的黑庄迟早会受到惩罚,本来不想...

誉远22:

同仁堂(SH600085) 广誉远(SH600771)

片仔癀(SH600436)

根据公开资料显示,同仁堂公开调整天然安宫牛黄丸的售价记录如下:2012年同仁堂将安宫牛黄丸售价从350元涨至560元,涨幅约60%。2019年12月再次提价,从560元涨至780元,涨价幅度约为40%,2021年由780元涨至860元……

从调价记录看,近两年提价的频率明显加快,作为百年品牌中药老字号的同仁堂为何近两年频频提价?究其原因无外乎以下几点:

人口老龄化,带来安宫牛黄系列产品全球热销

(一)人口老龄化加速,心脑血管类用药增幅显著

根据民政局的最新预测,十四五期末,我国将进入中度老龄化社会,老龄人口将突破3亿。

随着我国社会老龄化情况不断加剧,各类疾病的发生率也增速明显,近年来人们生活水平得到一定程度的改善,物质领域消费开始逐渐转移到健康领域消费,对疾病防控类用药需求呈现稳健增长的态势。

图:各年龄段人口比重(来源:国家统计局)

从人口比重看:60岁以上年龄层比重逐年提高,青壮年比重有所下降。2010年至2020年间,青壮年群体比重由70.14%下降至63.35%,降幅达到了11.11%,而60岁以上群体比重由13.26%上升至18.70%,涨幅达到了41.03%。

数据充分说明了我国青壮年基数虽然较大,但随着近年老龄化情况加剧,60以上人口的比重越来越高,我国人口老龄化问题日益凸显。

图:2020年中国农村居民(A)和城市居民(B)主要疾病死因构成比(%)

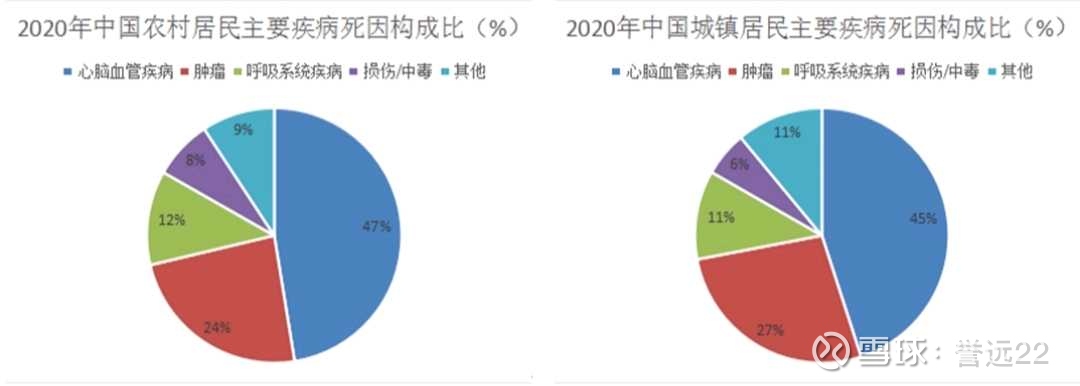

从疾病死因看:心脑血管疾病一直是人类的公敌,占比情况一直居高不下。

引起我国居民疾病死亡最高的三类分别是心脑血管疾病、肿瘤以及呼吸系统疾病。其中农村居民心脑血管疾病占47%,城市居民心脑血管疾病占45%;农村居民肿瘤疾病占24%,城市居民肿瘤疾病占27%;农村居民呼吸系统疾病占12%,城市居民呼吸系统疾病占11%。

全球人口老龄化的加速以及心脑血管类疾病的居高不下,奠定了安宫牛黄系列产品在全球的畅销,市场容量极为广阔

(二)海外市场带动安宫牛黄丸销售量快速增长

图:2021年1-9月份安宫牛黄丸出口贸易金额(数据来源:中国海关)

从贸易金额看:香港地区需求量巨大,贸易金额稳居第一。

2021年1-9月份,我国出口安宫牛黄丸贸易金额达到了8571.3078万元,其中香港地区贸易金额7298.4125万元,占比85.15%;越南地区贸易金额1087.3346万元,占比12.69%,澳门地区贸易金额90万元,占比1.05%;印度尼西亚、马来西亚、美国、缅甸合计贸易金额95.5607万元,占比1.11%

从近年贸易额看:香港需求量持续领先,越南市场需求逐年提高。2019年开始香港地区和越南地区对于心脑血管疾病的防控意识普遍较高,市场需求量呈现稳健增长,其中越南地区的需求增速明显加快。

(三)2021年安宫牛黄系列生产成本上行

从原料行情看:部分原材料成本价格上涨,带动安宫牛黄系列产品的整体生产成本上升。

原料上涨的品种有6个,如郁金、栀子、天然牛黄、天然麝香、黄连、朱砂;原料持平的品种有4个,如天然冰片、人工麝香、水牛角浓缩粉、雄黄;原料下滑的品种有4个,如合成冰片、珍珠、黄芩、人工牛黄。

综上拥有天然麝香天然牛黄使用权的四家上市品牌中药企业具有先天的优势,面对未来需求日益增大的中医药市场,拥有百年老字号的品牌优势将为日后产品提价和销量保驾护航 。

无心的神棍:

广誉远(SH600771)

人生在世,不就图个心安吗?

长期投资,小广就是安心股。

看小广财报,要看营收与现金流。

看小广情况,要看销售是否发力。

目前中报营收还不错,销售端情况能看到是慢而渣。

东方久久:

回复@无心的神棍: 高质量的长寿,不给子女、社会增添过多的负担,生命才更有意义。

没有生活质量的长寿,不要也罢!

![[献花花]](http://js.xueqiu.com/ugc/images/face/emoji_38_flower.png)

有了广誉远(SH600771) 龟龄集,生命的长度,生命的质量就有了保障,养生至宝名不虚传。

片仔癀(SH600436) 贵州茅台(SH600519)//@无心的神棍:回复@无心的神棍:广誉远(SH600771) 所谓延年益寿,不只单单只是延长生命的长度,更重要的是要能大大提高生命的质量。需要的是,脑子清醒,记忆还行,二便胃口正常,且拥有足够精力,享受清风明月,去钓个鱼,旅个游。此老年退休之安。

大道广誉远:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

回复@股随心动: 广誉远(SH600771) 华阳股份(SH600348) 传艺科技(SZ002866) 我讲的真话,估计刺痛了很多沉迷高空接盘游戏的人的利益神经,这种瞎炒垃圾股的风气该改一改了,无论是广誉远,还是任何其他公司,凡是瞎搞股价一地鸡毛的,我通通要指出来。操纵股市的黑庄迟早会受到惩罚,本来不想理你@天道酬勤我筹钱 ,懒得浪费我时间,但最后一次告诫你,如果你真配合黑庄忽悠小散高位接筹,等待你的下场,你应该很清楚,好自为之//@股随心动:回复@天道酬勤我筹钱:@大道广誉远华阳股份(SH600348) 在这个还可以比较自由言论的环境下, 既然有人敢做出来(做出难看的事来),还要拒绝别人来评论,这无论在哪里都说不过去。路边不平还有一声吼呢。

好的说不坏,坏的说不好,我们的眼睛应该是雪亮的。

大道是一个非常有正义感的股民,这一点我非常欣赏。一个股炒成天价,如果说没有人来故意配合的话,是没人会相信的,这也就是大道站出来大吼一声的原因,否则将来可能就是一地鸡毛,一堆没有经验的小散来承受巨大损失,己所不欲勿施于人,股市我们当然也要赚钱,但我们要赚堂堂正正的钱, 赚企业发展的钱,而不是明目张胆地喝小散的血的钱。

如果有人想来华阳来评论的话,都可以来说, 但需要有逻辑分析, 不能无脑地胡说八道。

炒股变员外:

给丁总一个建议,拿十五个亿来广誉远定增五千万股服权,目前正是良机。茅哥与小广全面合作开发酱酒系列药酒。并在i茅台上销售。绝对是双赢的买卖。一笔成功的的投资,可以载入茅、广史册。

要做成这件事是有基础的:

茅要寻求新的增长点,药酒是最好的切入点;

发展中医药有政策支持;

茅台的季老对广誉远非常了解,算是龟粉。

世上无难事,只怕有心人!贵州茅台(SH600519) 广誉远(SH600771)

大道广誉远:

广誉远(SH600771) 贵州茅台(SH600519) 五粮液(SZ000858) 2019年时我也是脑洞大开,提了一个这样一个想法:与名酒联姻,找酱酒,浓香,清香三个品牌茅台,五粮液,汾酒合作,购入其基酒,联名推出养生保健酒。后来公司反馈了几个信息:1.龟酒经测试,药效最好的白酒是清香型,度数太高太低也不行,28度最适合。2.茅台也有自己的养生酒,估计不太可能愿意合作。3.张斌之前也找山西汾酒前董事长王秋喜谈过合作龟酒,包括鞠董也找过,均未达成合作共识,因为汾酒有竹叶青,有一些合作上的障碍。所以,想法虽好,很难落地。

xjsjlp:

广誉远财务情况分析

一、公司基本情况

广誉远中药股份有限公司主要从事中药产品的生产、销售,根据中国证监会发布的《上市公司行业分类指引》,公司属于医药制造业,核心业务为中成药业务。公司现有丸剂、散剂、片剂、硬胶囊剂、颗粒剂、口服液、煎膏剂、酒剂等8 种剂型,104 个药品注册批件、1个保健食品许可批件、1个白酒许可批件、235个商标和22项专利技术。公司控股子公司山西广誉远共有36个药品被列入《国家基本药物目录(2018年版)》、61个药品入选《国家基本医疗保险、工伤保险和生育保险药品目录(2021 年版)》。主要产品有龟龄集、定坤丹等产品为国家秘密级中药保护品种,同时还研制生产安宫牛黄丸、牛黄清心丸、龟龄集酒等相关传统中药及养生酒等产品。其中龟龄集是国内目前为止存世最完整的复方升炼技术的活标本,被誉为“中医药的活化石”,其与定坤丹均为国家保密品种。公司龟龄集、定坤丹及安宫牛黄丸的制作技艺均已先后入选国家级非物质文化遗产名录,牛黄清心丸的制作技艺则入选山西省非物质文化遗产名录。

公司核心企业——广誉远国药历史积淀深厚,距今已有 481 年的历史,是中国现存历史最为悠久的中药企业与药品品牌,作为国家商务部首批“中华老字号”企业,广誉远国药谨遵近五百年传承的古训“非义而为,一介不取,合情之道,九百何辞”,坚守广誉远老字号企业的经营理念,以及“修合虽无人见,存心自有天知”的传统中药古法炮制理念,继承和发扬着传统中药造福人类的历史使命。

公司年度审计报告由利安达会计师事务所(特殊普通合伙),已连续审计9年,审计费用30万元,含母公司在内至少有7个被审计单位,每个单位收费仅仅4万元。

二、资产及负债情况

截止2022年6月30日,公司资产总额为31.01亿元,归属于上市公司股东净资产为21.08亿元。2022年1至6月实现营业收入4.79亿元,同比增加27.71%。归属于上市股东净利润为782.54万元,实现扭亏为盈。经营性现金流量净额为5,370.86万元,较上年同期2,853.80万元增加2,517.06万元。

截止2022年6月30日,公司资产负债率30.73%与往年基本保持一致,流动比2.90,速动比2.29,公司具有一定的偿债能力和持续经营能力。

应收账款赊销规模巨大,2022年6月30日、2021年12月31日、2020年12月31日、2019年12月31日期末余额占营业收入的比例分别为225.98%、144.17%、140.59%、118.72%,占比非常高,应收账款回款周期远远超出1年。

2021年中药材整体价格呈现大幅上涨的趋势。近年来,穿山甲片、海马、牛黄、蜻蜓、羚羊角价格持续走高,而公司所选用牛黄、海马等高品质、稀缺性中药材表现尤为明显。报告期内,为合理控制成本,公司在价格低点对雀脑、西红花、阿胶、三七等原材料增加采购,并通过基地合建、产地合作加工等方式有效缓解了原材料价格上涨带给公司的压力。

三、损益情况

2022年1至6月营业收入比上年同期增长27.71%,毛利率68.31%,历年来毛利率均较高,且高于医药工业(中成药)毛利率 66.09%的水平;2022年1至6月净利率仅为1.39%,近年来都为负数或者个位数,以前年度最高时为20%。

2022年1至6月,公司传统中药收入3.4亿元,同比增长50.72%,毛利率69.73%,同比增加2.35个百分点;精品中药收入8,409万元,同比下滑14.38%,估计和公司价格调整控货有关,毛利率80.72%,同比增加4.21个百分点;养生酒收入1728万元,同比增长73.63%,毛利率57.44%,同比增加21.30个百分点。

销售费用占主要营业收入比例偏高,2022年1至6月、2021年度、2020年度、2019年度分别为53.24%、91.57%、52.12%、44.49%,高于行业平均水平,明细项目主要为市场推广费、广告费及职工薪酬,2022年1至6月市场推广费占销售费用总额的比例在76.05%,2021年度市场推广费占销售费用总额的比例为71.12%,该现象应属于医药行业比较常见的情况,有支付间接支付销售回扣的嫌疑;管理费用占营业收入的比例在7%至10%之间,变动幅度不大。

研发费用前三年度逐年减少,占营业收入的比例为2%至4%之间,低于高新技术企业的标准。

利润总额、净利润、归属于母公司所有者的净利润分别较上年同期增加 6,330.75万元、 5,937.91万元、5,590.93万元,主要因为:公司销售收入较上年同期增加10,403.32万元,涨幅 27.71%;受不同产品销售占比变化及部分产品成本管理效益提升等多方因素影响,公司综合毛利率较上年同期上升2.17个百分点。

公司纳入合并范围的子公司6个,2022年1至6月扭亏为盈,主要由山西广誉远国药有限公司贡献归属于母公司股东的净利润 2,060.02 万元,其他子公司都有不同程度的亏损;2021年度亏损最严重的为山西广誉远国药有限公司,归属于母公司股东的净利润-31,180.50 万元,其他子公司都有不同程度的亏损。

四、会计科目中需关注的问题及潜亏情况

1、2022年6月30日货币资金中受限制的货币资金为4,298万元,其他货币资金中使用受到限制的资金包括银行存款中冻结余额102万元,票据保证金 4,196万元;2021年12月31日货币资金中受限制的货币资金4,423万元。

2、2022年6月30日,应收账款124,316万元,3年以上应收账款23,885万元,按12.63%已计提坏账准备15657万元,尚有8,228万元存在无法收回的风险。

3、2022年6月30日,其他应收款20,124万元,已计提坏账准备742万元;其他应收款余额中员工、省区、合伙人备用金17,370万元,比2021年12月31日的备用金10,721万元,增加6,650万元,主要由2021年至2022年增加的银行借款支付,该款项如此巨大,是否为已经发生的成本费用没有入账或者关联方之间占用资金等情况;政府财政款项161万元长期挂账,应为未处置的成本费用支出。合计风险10,882万元。

4、2022年6月30日,存货余额42,055万元,2022年1至6月营业成本仅为15,191.73万元,占比为276.83%;2021年12月31日,存货余额35,505万元,2021年度营业成本33,148.34万元,占比为107.11%,而同行业中白云山为23.94%,片仔癀为81.46%,江中药业为23.84%,公司存货大大高于同行业库存水平。存货2022年1至6月增加6,550万元,主要是在产品和库存商品增加9,460万元,根据公司半年报告披露,2022年2月,公司核心控股子公司山西广誉远因晋中市太谷区出现疫情实施临时停产。公司于2022 年3月11日提交书面复工申请,经属地政府各级主管部门审核批准,山西广誉远于2022年3月14日开始全面有序复工复产。从疫情影响因素考虑,在存在停工的状态下,不可能生产的在产品和库存商品大幅增加。会计师事务所存货监盘程序是否执行到位,存在未合理结转营业成本、控股股东变更前存货跌价准备计提不足的风险。保守按2021年度占比107.11%计算,存货余额应为16,272万元,潜亏或者跌价准备为25,783万元。

5、2022年6月30日固定资产-房屋建筑物原值74487万元,2021年12月31日,固定资产-房屋建筑物原值74418万元,在股东变更前就已经建成。山西广誉远国药有限公司53375万元,安康广誉远药业有限公司8056万元,均未办妥相关权证;2013年12月31日购入绿地世纪城仕嘉公寓A 区35号楼 35 幢 2 单元21201室265.28平方米,房屋原值206万元,产权证西安市房权证高新区字第1050100021-20-35-21201-1号,产权人为自然人王玲。公司无未办理权证的土地使用权,截止至2022年6月30日无形资产土地使用权原值9363万元。房屋建筑物占土地使用权的比例为8:1,正常情况下综合楼盘为3:1,工业厂房为1:1。

按3:1比例计算,房屋建筑物应为28,089万元,差额46,329万元,其中未办理权证的房屋建筑物存在38,208万元的风险。2013年12月31日购入绿地世纪城仕嘉公寓A 区35号楼 35 幢 2 单元21201室265.28平方米,房屋原值206万元,产权证西安市房权证高新区字第1050100021-20-35-21201-1号,产权人为自然人王玲,该房屋款项应计入其他应收款-王玲,该款项可能无法收回。以上合计损失风险46,535万元。

6、其他非流动资产3,910万元,其中:土地拆迁款1,326万元、影视投资款2400万元、字画120万元,都是长期挂账在该科目。应全部计入成本费用.

7、2022年6月30日,长、短期借款余额43190万元,2022年1至6月新增10404万元。

以上项目以谨慎性原值确认,可能的潜在亏损合计为95,338万元。

五、其他事项

2016 年 3 月,公司龟龄集、定坤丹国家秘密技术保密期限届满,根据国家管理部门相关定密权限工作进度安排,科技部于 2020 年 11 月重启保密审查工作,公司已通过山西省科学技术厅将保密申请等相关材料提交至科技部,截至目前,科技部就该项工作尚在有序进行中,在办理续期期间,上述产品均处于未解密状态。

2021 年 7 月 16 日公司原控股股东东盛集团将其持有31,508,968股流通股股份过户给晋创投资,公司控股股东由东盛集团变更为晋创投资,公司实际控制人由郭家学先生变更为山西国资委。

2021年9月3日,晋创投资将其持有的公司71,508,968 股,占公司总股本的14.53%,所对应表决权委托给神农集团行使,神农集团成为公司控股股东,公司实际控制人为山西省国资委。

2022 年 5 月 19 日,公司副总裁傅淑红因个人原因辞去副总裁职务,辞职后再担任公司任何职务。2022 年 6 月 21 日,公司副总裁张懿和梁鹏均因个人原因辞去副总裁职务,辞职后二人均不再担任公司任何职务。

公司时任独立董事王斌全涉嫌严重违纪违法,经省纪委常委会会议研究并报省委批准,决定给予王斌全开除党籍处分;由省监委给予其开除公职处分,收缴其违纪违法所得;将其涉嫌犯罪问题移送检察机关依法审查起诉,所涉财物一并移送。因王斌全无法履职,经公司董事会及股东大会审议通过,免去其独立董事职务。

六、结论

1、广誉远公司拥有多项国家保密配方,在单个产品上具有一定的市场竞争能力,并且有多类型产品的布局,存在较大的发展空间。公司整体营运偿债能力、现金流情况一般。中药行业受国家政策及原材料涨价等因素影响较大,存在一定的不可控风险。

2、盈利预测

2016年以前,公司的营业收入每年只有2-5亿元左右,2016年度至2021年度营业收入平均为11.48万元,其中:2021年度只有8.5亿元。2019年至2022年6月毛利率平均为70%,销售费用占营业收入比例平均为60%,管理费用占营业收入比例平均为9%,研发费用占营业收入比例平均为4%,财务费用占营业收入比例平均为3%,不计算政府补贴、投资收益、资产减值损失,净利率为-6%。每年平均亏损为0.7万元。

由于公司前期变更控股股东频繁,账上存在很多潜在亏损,经测算潜亏在10亿元左右。

公司要在10年内消化前期亏损,必须每年1亿元的净利润,营业收入必须增加至每年22亿元左右,10年之内股东还没有分红收益。

无心的神棍:

广誉远(SH600771) 所谓延年益寿,不只单单只是延长生命的长度,更重要的是要能大大提高生命的质量。需要的是,脑子清醒,记忆还行,二便胃口正常,且拥有足够精力,享受清风明月,去钓个鱼,旅个游。此老年退休之安。

保本出-:

广誉远(SH600771) 怎么说?国资就这能力?头一件事就是做的价格管控吧?

此心不动2006:

我选广誉远白云山中粮佳家康

万法归踪:

【10万中长线实盘】初始资金10万,开始时间2019年1月4号,最新净值:395178元,总收益率:+295

%,当前仓位:100%,有2只股票:

广誉远(SH600771)酒鬼酒(SZ000799)

南方阿波罗:

截止今日收盘,本月累计盈利0.69%,跑输大盘0.69%,今日亏损1.1%。满仓,全天无操作。

好无聊的一天,看盘要睡着了。

广誉远量比0.55,如果能够缩量到0.4那基本上完美了。所以在坚持坚持吧,痛苦毕竟是长久的,快乐是短暂的。

贵州茅台代表的白酒最近蔫了

风光储特高压电池逻辑依然在,新技术牛逼。

会当凌绝顶,一览众山小。

一分钱展开的帝国:

广誉远(SH600771)这死比算是完了中药连续拉涨.小广还是下跌。山西这地不肥啊。煤炭枯竭,企业也完蛋了。

誉远22:

同仁堂(SH600085)

广誉远(SH600771)

片仔癀(SH600436)

过去——酿酒领域看白酒,白酒领域看品牌!

未来——医药领域看中药,中药领域看品牌!

理性投资,实事求是,用事实说话:"对比贵州茅台,哪些品牌中药企业具有坚不可摧的护城河?在你眼中,它们的护城河是什么?是否能站住脚?" 贵州茅台所具备的护城河属性:奢侈品属性(公认国内尖货),消费属性(适用人群广),社交属性(商务宴请馈赠),投资金融属性(保值升值随时变现)无保质期属性(越久越贵),提价属性(溢价空间大),品牌属性 横向(高知名度高认可度)纵向(历史悠久百年老字号),体验感属性(极强),成瘾性属性,高毛利属性且可持续(不受原材料上涨影响)。新增——互联网属性(I茅台,可随时调控业绩增速主动权目前完全掌握在企业手中)

品牌中药是否具备以上属性:(一)奢侈品属性(近日岛国一款单价27000元的"青春丸"刷新了很多人的认知,相信这只是凤毛麟角的一个开端)(二)消费属性,中药除了具有广泛人群适用的消费属性外还具有必需品属性(即有病就要吃药没病也要预防)(三)社交属性(随着老龄化的大势所趋,中药相关养生产品必将成为礼尚往来之畅销品)(四)投资品属性(品牌中药老精稀早已成为收藏届的宠儿)(五)投资金融属性,相比茅台保值变现的属性,品牌中药投资的是健康+长寿,投资价值已远超茅台,已超越金钱范畴(六)无保质期属性(大部分均长期有效,以天然安宫牛黄丸为例上世纪80年代完好保存至今的丸剂经过检验药效没有任何损耗)(七)提价属性(以天然安宫牛黄丸为例历史上已提价数次)(八)品牌属性,横向(品牌中药目前同仁堂知名度最高)纵向(最悠久品牌中药广誉远历史可追溯到明嘉靖年间至今已481年)(九)体验感属性(品牌中药老字号以其疗效卓著得以数百年传承)(十)成瘾性属性(有病就得吃药)除此之外中药还具有治未病属性、养生属性(延年益寿延缓衰老)、老龄化属性(北京最近人口数据北京今年已进入中度老龄化社会:60岁及以上常住人口首破20%)且心脑血管疾病糖尿病高血压类三大病增速极大。高毛利属性方面,品牌中药具有先天优势,且可通过产品提价等手段而长期保持优势。品牌中药线上线下齐开花,持续增长的连锁药店数量以及销售增长数据已说明一切。综上所述,品牌中药不光具有所有品牌白酒的护城河,还具有所有品牌白酒所不具备的独特之处,品牌中药是否是未来投资的重要方向,仁者见仁智者见智,我们可以预见的最大确定性就是老龄化和消费升级。

小结:中国的中医药产业是具有独特性和可持续性的。(一)中国地大物博(拥有全球最大的中草药基地,邻国日本由于国土面积有限,80%以上的汉方原材料需要从我们这里进口,很多方剂我们独有)这就是我们在中医药领域的先天优势。(二)中国的人口老龄化基数全球之最,这同样是我们的绝对优势。

誉远22:

同仁堂(SH600085) 广誉远(SH600771)

片仔癀(SH600436)

过去——酿酒领域看白酒,白酒领域看品牌!

未来——医药领域看中药,中药领域看品牌!

理性投资,实事求是,用事实说话:"对比贵州茅台,哪些品牌中药企业具有坚不可摧的护城河?在你眼中,它们的护城河是什么?是否能站住脚?" 贵州茅台所具备的护城河属性:奢侈品属性(公认国内尖货),消费属性(适用人群广),社交属性(商务宴请馈赠),投资金融属性(保值升值随时变现)无保质期属性(越久越贵),提价属性(溢价空间大),品牌属性 横向(高知名度高认可度)纵向(历史悠久百年老字号),体验感属性(极强),成瘾性属性,高毛利属性且可持续(不受原材料上涨影响)。新增——互联网属性(I茅台,可随时调控业绩增速主动权目前完全掌握在企业手中)

品牌中药是否具备以上属性:(一)奢侈品属性(近日岛国一款单价27000元的"青春丸"刷新了很多人的认知,相信这只是凤毛麟角的一个开端)(二)消费属性,中药除了具有广泛人群适用的消费属性外还具有必需品属性(即有病就要吃药没病也要预防)(三)社交属性(随着老龄化的大势所趋,中药相关养生产品必将成为礼尚往来之畅销品)(四)投资品属性(品牌中药老精稀早已成为收藏届的宠儿)(五)投资金融属性,相比茅台保值变现的属性,品牌中药投资的是健康+长寿,投资价值已远超茅台,已超越金钱范畴(六)无保质期属性(大部分均长期有效,以天然安宫牛黄丸为例上世纪80年代完好保存至今的丸剂经过检验药效没有任何损耗)(七)提价属性(以天然安宫牛黄丸为例历史上已提价数次)(八)品牌属性,横向(品牌中药目前同仁堂知名度最高)纵向(最悠久品牌中药广誉远历史可追溯到明嘉靖年间至今已481年)(九)体验感属性(品牌中药老字号以其疗效卓著得以数百年传承)(十)成瘾性属性(有病就得吃药)除此之外中药还具有治未病属性、养生属性(延年益寿延缓衰老)、老龄化属性(北京最近人口数据北京今年已进入中度老龄化社会:60岁及以上常住人口首破20%)且心脑血管疾病糖尿病高血压类三大病增速极大。高毛利属性方面,品牌中药具有先天优势,且可通过产品提价等手段而长期保持优势。品牌中药线上线下齐开花,持续增长的连锁药店数量以及销售增长数据已说明一切。综上所述,品牌中药不光具有所有品牌白酒的护城河,还具有所有品牌白酒所不具备的独特之处,品牌中药是否是未来投资的重要方向,仁者见仁智者见智,我们可以预见的最大确定性就是老龄化和消费升级。

小结:中国的中医药产业是具有独特性和可持续性的。(一)中国地大物博(拥有全球最大的中草药基地,邻国日本由于国土面积有限,80%以上的汉方原材料需要从我们这里进口,很多方剂我们独有)这就是我们在中医药领域的先天优势。(二)中国的人口老龄化基数全球之最,这同样是我们的绝对优势。

理性滚雪球:

广誉远(SH600771)如果小广业绩右侧了,是不是再也不会买到低估或合理估值了?然后错失了第二个骗仔僙?错失了一次人生暴富的大机会?至于吗

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603071 SH688176 SZ301179 SZ200054 SZ300262 SH600876 SZ002940 SZ300726 SH600332 SH600845 SZ301037 SH600587 SZ000876 SZ002807 SH603929 SZ002826 SH600775 SZ301192 SZ300569 SH603600 SZ300253 SH600062 SH603719 SZ002368 SZ300355 SH688292 SH600350 SH688179 SZ002575 SZ000856 SZ301236 SZ300479 SH688181 SH688097 SH601588 SZ002582 SZ002514 SH601020 SZ000880 SZ001336 SH600745 SH603825 SH601333 SZ000010 SH600051 SZ300539 SH688686 SH600184 SH600662 SZ002839