2022-09-01今日SH688358股票最新净值和交易情况

未曾真知:

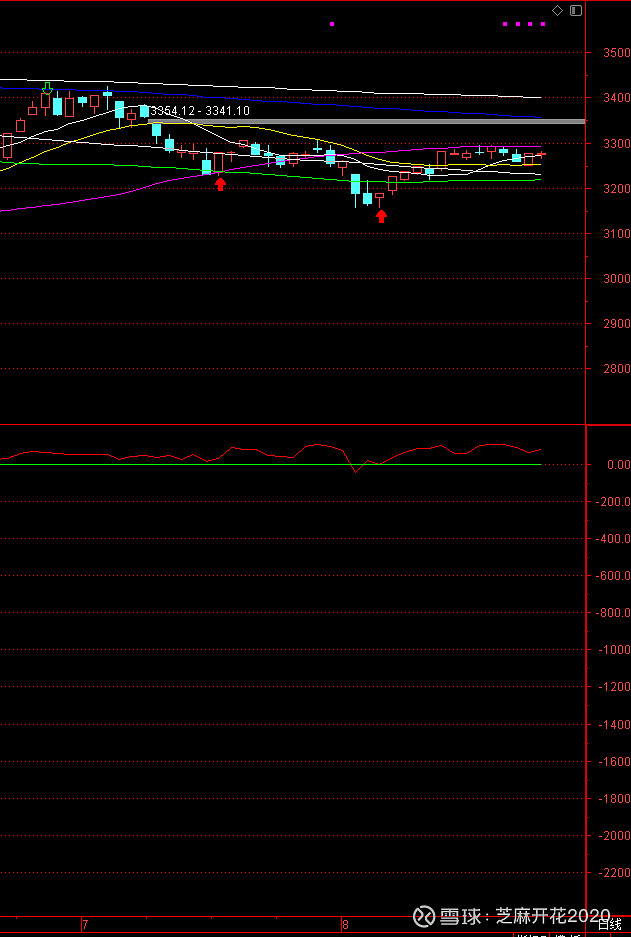

8.29

医疗器械单星共振

目标:祥生医疗

北京股民小赵:

市场调整尚未结束,个股补仓时机未到。两个因素或导致资金不入场视频链接

祥生医疗(SH688358):

祥生医疗:无锡祥生医疗科技股份有限公司2022年第一次临时股东大会会议资料 网页链接

小狮子旺财:

祥生医疗(SH688358)今天只有祥子给我一点安慰。

天和资本:

祥生医疗(SH688358)高端彩超产品占比提高,汇率贬值受益,境内收入仅占13%,未来受益于国产代替

芝麻开花2020:

指数复盘

日线趋势指标

-50日均线占比

判断市场的强弱以及趋势反转临界点 。

日线趋势指标---新高新低指数

新高-新低指数(NH-NL)是衡量市场领导股的家数,反应市场强弱。

当NH-NL与价格维持相同方向的走势,可以确认当时的趋势。当它与价格之间发生背离,可以显示股票市场的头部与底部。

当NH-NL指标处于0轴以上,大盘强势,而且同时也是符合指数中期信号运行规则。当NH-NL指标处于0轴以下,大盘弱势,赚钱效应不好,也处于非指数中期信号

当NH-NL指标在0轴以下出现极值,也就是拐点的时候,行情极大概率开始出现反转。

当指数趋势上升,指标开始转头向下,出现背离信号,市场开始调整。

强势板块:

板块强度大于90(持续强势板块)

10日强

20日强

大盘及板块

机构二季度增仓排名:锂电池、光伏、芯片、酿酒、医药、军工、光伏组件、新能源汽车、锂矿、储能

科创四周新高后回落。

中期周线趋势指标向上。

短线50日均线指标,趋势向下。

创业板弱势震荡,上证50、沪深300走弱。

新高新低指标,水平线上,强度降低。

板块综合强度,智能汽车、煤炭、火力发电、航运领先。电子烟、煤炭、BIPV、储能、绿电、天然气、苹果概念、HJT电池前列。

10日强,TOPKON电池、火力发电、航运强度领先。煤炭、电子烟、新型电力、BIPV、储能、绿色电力强度前列。

火力发电、绿电强度前移。

20日强,TOPKON电池、电子烟、光刻机、苹果概念强度领先。HJT电池、消费电子、三代半导体、绿色照明、煤炭、储能、有机硅、元器件、OLED前列。煤炭前移。

总成交10023亿元。量能下降,指数下降。

北上大幅流出92.28亿元(第一天)。

8月下半月,半年报密集发布,业绩不佳的票越晚发布,会拖累大盘。

今日操作

指数涨跌互现。

今日操作:

无。

持股分析 + 明日计划

波段持股:

唐德影视、祥生医疗、上机数控

唐德影视: 50日RPS强度48.64,强度上移,动力指标红。站上10日线。浙江卫视旗下唯一上市公司,一季度业绩不及预期,涉及到《无间》的销售收入没有体现,看好长期业绩。

祥生医疗:业绩大增+超声音像,基层医院标准提升,销量预期。50日RPS强度87.24,强度上移,动力指标绿。

上机数控:20日新高+业绩增+光伏+北上。50日RPS强度86.37,强度上移,动力指标绿。

条件单:

观察(重点看反转):

8月下半月,谨慎控制仓位

明日计划:

长线账户:

跟随趋势、调节仓位

唐德影视:浙江卫视旗下唯一上市公司,一季度业绩不及预期,涉及到《无间》的销售收入没有体现,看好长期业绩。

纪律:8%止损,月回6%休息。严禁临盘交易,强者恒强、强度优先。跟随趋势、分批止盈,控制仓位。强势股看10日线,趋势股看50日线。

坚持纪律!

坚持纪律!

坚持纪律!

每日经济新闻:

每经AI快讯,西南证券08月23日发布研报称,给予祥生医疗(688358.SH,最新价:32.78元)买入评级。评级理由主要包括:1)高端产品占比提升和汇兑损益驱动业绩高增长;2)便携式超声为公司特色,推车式超声向高端升级;3)夯实海外市场基本盘,持续研发占领技术高地。风险提示:研发失败风险、汇率波动风险、产品升级失败风险。

AI点评:祥生医疗近一个月获得3份券商研报关注,买入2家,平均目标价为46.18元,与最新价32.78元相比,高13.4元,目标均价涨幅40.88%。

每经头条(nbdtoutiao)——极端高温能修复吗?联合国气候变化报告中国作者胡永云:一个关于南极的案例让人类充满希望

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

吴老师股票合作1:

高端产品占比提升和汇兑损益驱动业绩高增长。分季度看,2022Q1/Q2 单季度收入1/1.28 亿元(+23%/+21.7%),单季度归母净利润分别为0.25/0.51 亿元(+9.1%/+108.6%),二季度业绩大幅提速的原因主要因为高端产品占比提升和汇兑受益贡献增量。从盈利能力看,22H1 毛利率59.5%(+0.4pp),环比Q1 提升2.8pp,主要因毛利率较高的高端产品占比提升,四费率24.9%(-10pp),其中销售、财务费用率分别下降2.2pp、10pp,最终归母净利率33.2%(+7.9pp),盈利能力大幅提升,后续随着公司高端占比持续提升,长期盈利能力有望逐渐提升。

便携式超声为公司特色,推车式超声向高端升级。彩超设备为公司核心收入,便携式和推车式各占一半。其中便携超为公司特色,在笔记本超声不断更新迭代的基础上,公司前瞻布局掌超产品,现已推出SonoEye V1、SonoEye V2、SonoEyeV3、SonoEye V5、SonoEye V6 五个系列,并于2020-2021 年分别取得国内、欧盟、美国等市场的注册许可,掌超进一步完善公司便携超的产品线,差异化竞争已体现出优势。在推车式超声领域,2021 年公司在国内外市场推出高端智能推车式彩超XBit 90,搭载SonoAI 人工智能、脉冲压缩、自适应时空、扩展顶点等独家技术,同时拥有SonoFusion 融合成像、SonoContrast 造影成像、左室斑点追踪、Elastography 弹性成像以及晶体成像等功能,瞄准高端市场,预计将带动公司推车式彩超收入和盈利能力的提升。

夯实海外市场基本盘,持续研发占领技术高地。公司一方面持续投入全球销售网络建设,公司在香港、美国和德国设立了3 个境外子公司,建立了覆盖100 多个国家和地区的全球销售网络,并计划增设本地化营销和售后服务网点,培育核心经销商队伍,拓展公司全球战略化布局,目前公司产品广受欧美及亚洲市场认可,2021 年境外销售收入占比达86.7%,为公司基本盘。另一方面加大研发投入实现技术突破,2021 年研发费用为7228.6 万元,同比增长29.9%,研发费用率为18.2%,维持高位且逐渐增加,目前公司已在乳腺三维超声容积成像系统、基于人工智能的高端心脏超声诊断系统及新材料探头等技术研发方面逐渐取得突破,打破国外产品在中高端专科超声技术方面的垄断。

祥生医疗(SH688358):

西南证券08月23日发布研报称,给予祥生医疗(688358.SH,最新价:32.78元)买入评级。评级理由主要包括:1)高端产品占比提升和汇兑损益驱动业绩高增长;2)便携式超声为公司特色,推车式超声向高端升级;3)夯实海外市场基本盘,持续研发占领... 网页链接

证券之星财经:

西南证券股份有限公司杜向阳,周章庆近期对祥生医疗进行研究并发布了研究报告《小而美超声龙头,高端产品和掌超有望放量》,本报告对祥生医疗给出买入评级,认为其目标价位为46.18元,当前股价为32.78元,预期上涨幅度为40.88%。

祥生医疗(688358) 投资要点 事件:公司发布2022年中报,上半年收入 2.3亿元(+22.3%),归母净利润 7574万元(+60.5%),扣非归母净利润 7446 万元(+65.1%),经营活动现金流净额1235 万元(+117.2%)。 高端产品占比提升和汇兑损益驱动业绩高增长。分季度看,2022Q1/Q2单季度收入 1/1.28 亿元(+23%/+21.7%),单季度归母净利润分别为 0.25/0.51 亿元(+9.1%/+108.6%),二季度业绩大幅提速的原因主要因为高端产品占比提升和汇兑受益贡献增量。从盈利能力看,22H1 毛利率 59.5%(+0.4pp),环比 Q1 提升2.8pp,主要因毛利率较高的高端产品占比提升,四费率 24.9%(-10pp),其中销售、财务费用率分别下降 2.2pp、10pp,最终归母净利率 33.2%(+7.9pp),盈利能力大幅提升,后续随着公司高端占比持续提升,长期盈利能力有望逐渐提升。 便携式超声为公司特色,推车式超声向高端升级。彩超设备为公司核心收入,便携式和推车式各占一半。其中便携超为公司特色,在笔记本超声不断更新迭代的基础上,公司前瞻布局掌超产品,现已推出 SonoEye V1、SonoEye V2、SonoEyeV3、SonoEye V5、SonoEye V6五个系列,并于 2020-2021年分别取得国内、欧盟、美国等市场的注册许可,掌超进一步完善公司便携超的产品线,差异化竞争已体现出优势。在推车式超声领域,2021 年公司在国内外市场推出高端智能推车式彩超 XBit 90,搭载 SonoAI 人工智能、脉冲压缩、自适应时空、扩展顶点等独家技术,同时拥有 SonoFusion 融合成像、SonoContrast 造影成像、左室斑点追踪、Elastography 弹性成像以及晶体成像等功能,瞄准高端市场,预计将带动公司推车式彩超收入和盈利能力的提升。 夯实海外市场基本盘,持续研发占领技术高地。公司一方面持续投入全球销售网络建设,公司在香港、美国和德国设立了 3 个境外子公司,建立了覆盖 100 多个国家和地区的全球销售网络,并计划增设本地化营销和售后服务网点,培育核心经销商队伍,拓展公司全球战略化布局,目前公司产品广受欧美及亚洲市场认可,2021 年境外销售收入占比达 86.7%,为公司基本盘。另一方面加大研发投入实现技术突破,2021年研发费用为 7228.6万元,同比增长 29.9%,研发费用率为 18.2%,维持高位且逐渐增加,目前公司已在乳腺三维超声容积成像系统、基于人工智能的高端心脏超声诊断系统及新材料探头等技术研发方面逐渐取得突破,打破国外产品在中高端专科超声技术方面的垄断。 盈利预测与估值。公司是国产超声医学影像设备龙头之一,以便携超为差异化特色,以海外市场为基本盘,未来内生业绩高速增长,预计 2022-2024 年收入分别为 5、6.3、8亿元,归母净利润分别为 1.5、1.9、2.5 亿元,对应 PE 估值分别为 26、21、16 倍,参考可比公司,给予 2022 年 35 倍 PE,对应 46.18 元/股,首次覆盖,给予“买入”评级。 风险提示:研发失败风险、汇率波动风险、产品升级失败风险

证券之星数据中心根据近三年发布的研报数据计算,太平洋盛丽华研究员团队对该股研究较为深入,近三年预测准确度均值为65.55%,其预测2022年度归属净利润为盈利1.56亿,根据现价换算的预测PE为23.58。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为47.0。根据近五年财报数据,证券之星估值分析工具显示,祥生医疗(688358)行业内竞争力的护城河较差,盈利能力优秀,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

可可可可可可克:

祥生医疗(SH688358)洗的太凶了

可可可可可可克:

祥生医疗(SH688358) 下午如果跌到2个点以下就继续加仓

直到一万点:

祥生医疗(SH688358) 昨天割了今天就拉爆你,你忍不住进来下午就把你埋了。。也不光是医疗,现在有些猥琐的新能源也是这个路子,多低吸,少追高。要追高就要追能涨停的那种。

股市小白保本出:

![[怒了]](http://js.xueqiu.com/ugc/images/face/emoji_08_angry.png)

祥生医疗(SH688358) 这里的主力是真的猥琐啊,被洗了

每日经济新闻:

每经AI快讯,信达证券08月23日发布研报称,给予祥生医疗(688358.SH,最新价:32.24元)评级。评级理由主要包括:1)高端彩超认可度持续提升,销量增加带动利润增长;2)全面推进市场开拓活动,国内海外双重布局;3)募投项目稳步推进,研发力度持续加大。风险提示:产品注册不及预期、政策监管风险、市场风险、成本风险、研发风险。

AI点评:祥生医疗近一个月获得1份券商研报关注,买入1家。

每经头条(nbdtoutiao)——极端高温能修复吗?联合国气候变化报告中国作者胡永云:一个关于南极的案例让人类充满希望

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

信达证券股份有限公司周平近期对祥生医疗进行研究并发布了研究报告《核心产品认可度提升,H1放量驱动业绩增长》,本报告对祥生医疗给出评级,当前股价为32.24元。

祥生医疗(688358) 事件:祥生医疗发布2022半年度报告。公司2022年上半年实现营收2.3亿元,同比增长22.3%;实现归母净利润0.8亿元,同比增长60.5%;扣非归母净利润0.7亿元,同比增长65.1%。2022年上半年经营活动产生的现金流量净额0.1亿元,同比增长117.2%。 点评: 高端彩超认可度持续提升,销量增加带动利润增长。公司高端系列产品包括高端笔记本彩超SonoBook以及XBit高端推车式彩超,二者均已入选第七批优秀国产医疗设备产品目录名单,同时XBit在国内诸多三级医院的评估中获得良好反馈,亦获欧盟CE、美国FDA、巴西等地区的市场准入许可,认可度提升。其中二季度单季,公司实现归母净利润0.5亿元,同比增长108.6%,环比增长104.8%;实现扣非后归母净利润0.5亿元,同比增长115.8%,环比增长107.9%。 全面推进市场开拓活动,国内海外双重布局。报告期内,公司全面推进市场开拓活动,针对传统超声业务模块,公司通过搭建“祥云学院”开展“瞰影课堂”、“循规课堂”等课程,宣传品牌、培训用户;针对掌超、兽超等专科业务模块,公司开设“超宠微课堂”、“超宠之家”、“Eye学院”等独立平台,针对性宣传与引流;通过国内外线下渠道会、展会、workshop等活动开展,增加与代理商黏性、拓展新用户;通过全球直播间、数字化营销平台推广,提高全球市场关注度。海外市场方面,疫情影响逐渐减少,公司积极布局海外本地化市场营销网络,持续推进海外渠道建设等工作,实现公司海外业务稳健增长;国内市场方面,公司充分抓住国内医疗新基建、鼓励国产设备采购等机遇,引进优秀营销管理人才,有望实现国内业务的同步增长。 募投项目稳步推进,研发力度持续加大。报告期内公司持续加大研发投入,2022年上半年研发投入3,839.2万元,同比增长24.7%,占营业收入16.8%。公司于2021年下半年启动建设全球智能创新研发中心,建筑面积约为2.7万平方米,已于2022年6月完成工程主体封顶,新研发中心将为公司研发团队提供一流的设施条件,创造高效的研发环境。 投资建议:祥生医疗专注于超声领域产品,是国内超声市场的先行者和领导者。公司自研推车式彩超及便携式超声,市场发展潜力大,建议持续关注。 风险因素:产品注册不及预期、政策监管风险、市场风险、成本风险、研发风险。

证券之星数据中心根据近三年发布的研报数据计算,太平洋盛丽华研究员团队对该股研究较为深入,近三年预测准确度均值为65.55%,其预测2022年度归属净利润为盈利1.56亿,根据现价换算的预测PE为23.19。

最新盈利预测明细如下:

根据近五年财报数据,证券之星估值分析工具显示,祥生医疗(688358)行业内竞争力的护城河较差,盈利能力优秀,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

行业基本面拐点:

2021 年,公司共新增获得国内市场准入许可7 项,国外市场准入许可5 项。其中便携小型化产品代表 SonoEye 系列掌上彩超取得国内注册证及美国FDA 准入许可;高端彩超XBit 系列获得国内注册证。

2021 年7 月,中国医学装备协会公布第七批优秀国产医疗设备产品目录名单,公司高端智能推车式彩超XBit、智能掌超SonoEye、高端笔记本彩超SonoBook 等七个系列共四十余款优秀超声产品成功入选。

根据财政部、工信部联合印发的《关于印发<政府采购进口产品审核指导标准>(2021 年版)的通知》,137 种医疗器械全部要求100%采购国产、12 种医疗器械要求75%采购国产、24 种医疗器械要求50%采购国产、5 种医疗器械要求25%采购国产,其中,医用超声波仪器及设备除两项产品以外,其余建议全部采购本国产品。

祥生医疗(SH688358) 迈瑞医疗(SZ300760) 鱼跃医疗(SZ002223)

行业基本面拐点:

财务费用到底该不该扣除? 人民币贬值了,也不一定能再升回来。现在,经济这么差,继续贬的可能性大。即便人民币保持不变,公司的海外毛利率算是升上去了。

(1)海外市场受疫情影响逐渐减小,市场需求逐步得到释放,公司积极布局海外本地化营销网络,持续推进海外渠道建设等工作,实现公司海外业务稳健增长;(2)在国内市场,公司充分抓住国内医疗新基建、鼓励国产设备采购等机遇,引进优秀营销管理人才,实现国内业务的同步增长。

公司高端彩超产品获得临床及市场的关注度和认可度持续提升,高端产品销售金额占比上升,带动毛利率同比提升3.26pct 至61.66%;(2)由于美元汇率波动的影响,公司汇兑收益有所增加,财务费用由去年同期0.04 亿元降低至今年第二季度-0.19 亿元,财务费用率同比降低18.65pct 至-14.82%,对当期净利润产生了正面影响。

祥生医疗(SH688358) 迈瑞医疗(SZ300760) 鱼跃医疗(SZ002223)

祥生医疗(SH688358):

祥生医疗:国金证券股份有限公司关于无锡祥生医疗科技股份有限公司2022年半年度持续督导跟踪报告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002641 SZ300564 SZ000020 SZ300638 SH603628 SH688136 SH600297 SZ300913 SH600895 SH688099 SH600420 SH600622 SZ002117 SZ300461 SH600984 SZ300975 SH688106 SH605376 SZ000985 SZ002572 SZ002467 SZ300388 SH688196 SH600346 SZ000404 SZ002551 SH600665 SH600475 SZ300097 SZ300418 SZ000695 SZ300277 SH603889 SH600446 SH605020 SH900904 SZ301107 SZ300735 SH600228 SZ002968 SZ301221 SH688393 SZ002718 SZ300242 SZ002607 SZ300177 SH688235 SH688131 SH600115 SH603332