2022-09-01今日SH605338股票最新净值和交易情况

财熵:

导读:8月15日,能量饮料第一股东鹏饮料公布了一份不及预期的中报。从财报看,目前主打产品东鹏特饮面临着产品结构单一、局限于南方下沉市场、全国化进程缓慢、市场覆盖欠缺等诸多问题。在业绩说明会上,东鹏饮料方面透露出进军海外市场的意愿。但在国内市场尚未稳固的情况下,东鹏又将如何玩转海外市场?东鹏饮料(SH605499)#东鹏饮料#

东鹏饮料旗下东鹏特饮 图源网络

作者|彭格

近年来,我国功能性饮料赛道日益红火,人人都想入局分一杯羹。一边是饮料巨头的强势入局,如统一(00220.HK)推出了“够燃”、伊利(600887.SH)推出了“焕醒源”、农夫山泉(09633.HK)推出了“能量帝”;另一边则是令人大跌眼镜的品牌内斗——多年以来,中国红牛与泰国红牛为商标归属权纷争不断,屡次对簿公堂未有结果。

除了上述两种情况,行业老字号东鹏特饮的强势追击也是一大看点,一句经典的广告词“累了困了,喝东鹏特饮”,让这款能量饮料风靡大江南北。2021年5月27日,东鹏特饮的母公司东鹏饮料(605499.SH)在上交所挂牌上市,成为A股功能饮料第一股,算是“乘势而起”的典型代表。

8月15日晚间,东鹏饮料披露了2022年半年度报告。报告期内,公司实现营业收入42.91亿元,同比增长16.54%;实现归母净利润7.55亿元,同比增长11.66%;扣非归母净利润7.15亿元,同比增长8.27%。从财报看,东鹏饮料在产品结构、产品销售两方面均有不同程度的下降。

东鹏饮料的这一成绩,在目前市场环境下显得较为稳健,但若与其历史增速相比,则显得有些疲软——2021年上半年,东鹏饮料实现营收36.82亿元,同比增长49.11%;实现归母净利润6.76亿元,同比增长53.14%。

中报出来后,多数股民对于东鹏饮料的业绩表现较为失望,“增速没达标”是股民的普遍评论。截至8月29日收盘,东鹏饮料收报150.40元/股,总市值601.62亿元,股价距离巅峰期的282.76元/股,已跌去46.81%。

东鹏饮料股价大跳水 图源新浪财经

东鹏饮料为何慢了下来?稳健背后,又有哪些隐忧?

营收和净利润增长失速

资本逐利,东鹏饮料的增长失速已经让资本动摇。从机构持股看,流通股东减持与加仓动向不一。根据财报显示,东鹏饮料十大流通股东在二季度变化较大,一支公募基金加仓,两支社保产品新进十大,有三支公募基金减持,代表北上资金的香港中央结算减仓超1/4。

与此同时,东鹏饮料股东户数的减少也较为明显。据财报显示,截至2022年6月30日,公司股东户数为1.84万户,较上期(2022年3月31日)减少3807户,减幅为17.18%。

据东鹏饮料8月5日发布的股东减持股份进展公告显示,公司第二大股东天津君正,自5月27日解除限售当天就已抛出大额减持计划,截至8月4日暂未有实质性减持动作,减持计划尚未结束。

后续,天津君正的减持计划是否会有实质性动作暂未可知,但从其合伙人巴比食品(605338.SH)的态度看,天津君正似乎有点“骑虎难下”。

8月10日,巴比食品发布了2022年上半年财务报告。报告期内,巴比食品实现营收6.85亿元,同比增长15.9%;实现归母净利润1.18亿元,同比下降44.2%,增收不增利。

对于净利润的大幅下滑,巴比食品在财报中给出的说法是:这并不是经营所致——报告期内,公司实现扣非净利润9306.84万元,同比增长61.23%,主要系营业收入的增长以及原材料成本下降、毛利率提高所致;而是由于报告期内,公司通过天津君正间接持有东鹏饮料产生的公允价值变动收益减少所致。简单来说,主要是间接持有东鹏饮料股份所产生的“投资亏损”。公开资料显示,巴比食品为天津君正投资管理合伙企业的有限合伙人,持有后者5.71%的股份。

图源巴比食品2022上半财报

东鹏饮料的增长失速可以从外因和内因两方面去分析。

回归东鹏饮料财报本身,财熵梳理发现,

外因是大宗原材料的价格上涨。

2022年上半年,大宗原材料聚酯切片采购价格上涨,均价相比2021年上涨38.97%,白砂糖均价同比上涨7.00%,这导致东鹏饮料的毛利率由去年同期的46.89%减少至本期的42.68%。

值得关注的是,为减少成本对盈利空间的侵蚀,报告期内,东鹏饮料在理财投资上投入了更多的资金。财报显示,东鹏饮料财务费用较去年同期上涨583.36%,通过购买理财产品所产生的收益金额为6017.57万元,较去年同期上涨298%,远高于同期贴现的利息支出金额。

内因是东鹏饮料本身产品销量的不振。

报告期内,东鹏主阵地广东区域实现销售收入16.48亿元,与去年同期基本持平,收入占比下降6.59%。与此同时,公司在全国区域的收入占比为51.78%,较去年同期同比增加6.91%。其中华东区域表现最为亮眼,收入比重达到13.18%,是除广东区域以外的第二大区域。

从全国市场看,东鹏仍然存在“南强北弱”的区域分布不平衡的特点。

需要知道的是,虽然东鹏饮料在广东以外的地区增长较为明显,但这些地区的低基数因素不应该被忽视。东鹏在全国市场的持续推进固然可喜,但相比起来,其在广东地区的销售增速下滑似乎更值得警醒。与此同时,

对此,香颂资本董事、分析师沈萌向财熵表示,“东鹏饮料的业务结构具有明显区域瓶颈,净利增速放缓也充分证明了潜在成长空间在不断缩小,区域发展空间接近极限,如果不能突破区域限制,未来的预期会越来越弱。”

从财报看,除了区域占比问题,东鹏饮料产品营收结构的失衡,也是一个棘手的问题。

患上大单品依赖症

东鹏饮料主要从事饮料的研发、生产和销售,近年来,随着消费需求的多样化,东鹏开始持续丰富产品矩阵。在核心产品东鹏特饮的基础上,公司陆续推出“东鹏加気”、“东鹏0糖特饮”、“东鹏气泡特饮”、“东鹏大咖等产品”,积极拓展产品品类。

目前,公司主要有能量饮料、非能量饮料和包装饮用水三大品类。不过从营收结构看,东鹏饮料的全品类推进较为缓慢,在三大业务中,能量饮料销售收入的占比远超其他类型产品。

如何摆脱对核心单品东鹏特饮的依赖,提高其他品类的收入占比,似乎已经成了东鹏饮料的一块“心病”。

从现实看,

东鹏特饮是公司的拳头产品,为公司最主要的收入来源。多年以来,东鹏特饮大单品营收占比始终高达95%左右,2021年实现营收65.29亿元,收入占比94.47%。目前,东鹏特饮主要有6种包装规格,分别为500ml金瓶特饮、250ml金瓶特饮、250ml金罐特饮、335ml金罐特饮、250ml金砖特饮和250ml金钻特饮。

东鹏特饮六种包装类型 图源网络

在上述东鹏特饮中,500ml金瓶特饮上市后迅速获得消费者青睐,销售收入从2017年的5,954 万元增长到2021年的50.24 亿元,复合年增长率达到203.08%,带动公司的销售收入和净利润稳定增长。

东鹏饮料对东鹏特饮的依赖依旧很重。

从2022年上半年财报数据看,

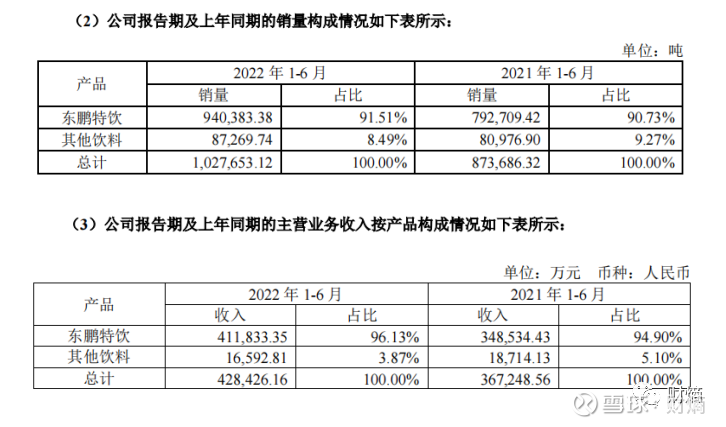

报告期内,东鹏特饮销售收入41.18亿元,同比增长18.16%。销售收入占比96.13%,较2021年的94.90%仅下降1.23%;报告期内,东鹏特饮销量同比增长 18.63%至94.04万吨,占总销量的比例为 91.51%,销量占比较去年同期上升0.78%。

另一边,其他饮料虽然有较大增长,如报告期内咖啡饮料“东鹏大咖”的月均销售额较2021年9月上市后月均销售额增长约39.06%,“东鹏天然水”2022年上半年营收则同比增长47.50%。但总体来看,其他饮料的销售收入、销售占比依旧有限——上半年其他饮料销售收入不增反降,实现1.66亿元的销售收入,比去年同期的1.87亿元下降11%,收入占比则从5.1%下滑到了3.87%;报告期内,其他饮料的销量为87.27万吨,占总销量的比例为8.49%,销量占比较去年同期下降 0.78%。

东鹏特饮与其他饮料的销量及销售情况 图源财报

从其他饮品企业的发展历程看,产品营收结构失衡是一个值得重视的问题。此前,汇源果汁、香飘飘(603711.SH)等饮品企业都曾凭借其核心单品备受消费者青睐,并在资本市场大放异彩,但现在却都因拳头产品增长停滞而陷入发展困境。

对于东鹏饮料的多元化困局,沈萌表示,“能量饮料属于细分市场,东鹏饮料要跨足到其他领域需要前期投入培育品牌和产品,因此并不是很快能够见效。单一产品占比高低并不重要,重要的是核心产品所在的市场潜力是否足够保证稳定持续高成长。”

食品产业分析师朱丹蓬对财熵表示,上半年的业绩增长,既体现了东鹏饮料新兴市场的增长,也体现了企业在新品类、新渠道的增长发力,企业步入了健康良性的发展快车道。未来,随着东鹏饮料“多品牌、多品类、多场景、多渠道、多消费人群”五多战略的逐步落地,其全年业绩将更进一步提升。

对于现阶段的产品多元化困境,东鹏饮料在财报中明确表示,将继续布局“东鹏能量+产品矩阵”并扩充其他品类的饮料产品,紧跟个性化、健康化等趋势,满足消费者的多元化需求,积极布局咖啡饮料、运动能量饮料、无糖茶饮料等领域,培育更多的超级单品。

能否再造一个广东市场?

2000年前后,正值国有企业改制收购潮,2003年,东鹏饮料创始人林木勤接手了深圳一家濒临倒闭的国有饮料小厂,这便是东鹏饮料的前身。此后十余年间,东鹏饮料一直以广东区域为大本营逐步向外扩张。2013年,东鹏特饮签约明星谢霆锋为品牌代言人,开始在全国市场布局。

东鹏饮料董事长林木勤 图源网络

东鹏饮料主要分为三个区域,分别为:广东区域,包括广东省(除广东省南区特通渠道及餐饮渠道之外)、海南省;全国区域,包含华东、华中、广西、西南、华北(含北方大区);直营,包括线上销售、全国直营客户、广东省南区特通渠道及餐饮渠道。

其中,广东区域是东鹏饮料的核心优势市场。2022年上半年,东鹏饮料在广东区域实现收入16.48亿元。根据弗若斯特沙利文的报告,东鹏饮料的销售额及销售量连续五年在广东区域保持行业第一,市场占有率目前已超过50%。

东鹏饮料主营业务收入区域分布情况 图源财报

在广东区域牢牢保持领先优势的背景下,近年来,东鹏饮料一直致力于加快推进全国化战略进程。从实践路线看,完善销售网络、深耕下沉市场是其主要策略。

目前东鹏饮料已经建立了触达全国的销售网络。

据财报披露,

根据财报,东鹏饮料合作的经销商数量,从期初的2312家增加至2022年6月30日的2590家,合作经销商覆盖全国31个省级行政区、329个地级行政区,地级城市覆盖率达到 98.79%。产品曝光度和消费者触达能力不断提升,报告期内,公司的终端网点数量也从209万家增加至250万家,

除此以外,东鹏饮料还以“冰冻化是最好的陈列”为思路,持续加强在渠道端的冰柜投放,拓宽铺货面,增强产品的曝光率和终端动销。截至2022年6月30日,一共投放了约7.4万台冰柜。

上文说过,多年以来,东鹏饮料一直存在“南强北弱”、区域分布不均衡的问题,未来这些措施能否助其再造一个广东市场?

据弗若斯特沙利文报告显示,东鹏饮料2020年、2021年连续两年在我国能量饮料中销售量排名第一,销售金额排名位于国内第二(仅次于红牛),逐渐成长为全球范围内收入增速最快的功能饮料企业。

前瞻下阶段的发展,除了推进全国化布局,东鹏饮料还向外界透露了开拓海外市场的意愿。在2022年上半年业绩说明会上,集团副总裁、董事会秘书刘丽华表示,东鹏正计划拓展海外业务,在全球范围内有选择性地寻找具有业务协同、能力互补的企业开展全方位合作,逐步提升公司在海外市场的品牌知名度。

在全国市场的渗透还没有取得稳固的份额时,东鹏饮料扩展海外市场具有一定的风险,既分散企业资源,也不能保证每个市场都能很好的兼顾。

沈萌认为,

在中国市场,东鹏饮料与红牛的竞争还在继续。虽然东鹏在销售量上已经超越红牛,但外界对于它的质疑似乎从来没有停止。在社交媒体平台,每每提及“东鹏饮料反超红牛”,总有人评论,将东鹏超越红牛归因于红牛忙于“宫斗”分身乏术,抑或是东鹏较低的价格策略——在某知名电商平台,同样250ml*24瓶规格的饮品,东鹏特饮的售价为62.9元,而红牛售价高达144元。

值得关注的是,6月29日,东鹏饮料曾发布公告,称正在筹划境外发行全球存托凭证,拟在瑞士证券交易所上市。

东鹏饮料能成功进军国际市场吗?若成功上市,其又能否在海外市场续写中国传奇?

卓然钺箫:

巴比食品(SH605338) 集合竞价的涨停是几个意思呀?

价值趋势滚雪球:

巴比食品(SH605338)以下是今天看好的黑马池包括巴比

吴老师股票合作1:

团餐行业增速较高但集中度很低,行业集中度具备提升空间。2021 年团餐在我国餐饮业占比达到37.74%,市场规模达1.77 万亿元,同比增长15.8%,2016—2020 年复合增速达13.6%。然而,我国团餐行业集中度明显低于发达国家。2020 年中国百强团餐市占率仅6.7%,而美国团餐行业CR10为80%,日本、韩国约为60%,我国团餐行业集中度具备提升空间。

我们认为我国团餐行业主要因市场化程度不高等原因导致行业集中度低,难以得到突破性的发展,而如今,这些因素在逐步改善,行业正经历变革,团餐上游产成品标品或半成品需求日益增加。资本近年来注意到团餐这块蛋糕,行业市场化程度提升将推动行业集中度提升。同时,冷链物流的快速发展正逐步降低供应链管理难度,将进一步带动团餐行业快速发展。与此同时,团餐下游客户自身的发展将进一步带动团餐上游标品的需求。大型企事业单位更加倾向于单独向品牌商采购而不是通过供应链公司采购产品;餐饮企业增加半成品和成品的使用以提升运营效率;团餐企业的SKU 较多,其中的速冻米面制品逐渐采用品牌商标品。在下游客户加强自身供应链体系的过程中,大型团餐企业具备优势,正逐步取代中小型供应商的市场份额。

公司团餐业务具备4 大优势。1、种类丰富:公司门店近百种产品均可用于团餐,且每年跟据当地口味研发新品;2、工厂及技术具备竞争优势:公司主要竞争对手仍以中小型的速冻米面制品公司为主,主要生产馅料,成品包子生产能力不足,而团餐客户对成品需求更高。公司的多个生产工厂均能生产面点类成品,且能够覆盖华南、华北、华东多区域,更好的满足大型客户需求。

技术方面,公司冷冻面团技术使得公司产品跟现制包子口感接近,保证了产品品质;3、综合服务能力优秀:公司设立“华东大客户事业部”,并细分市场区域及销售渠道。在服务客户的过程中,深入客户出餐现场,提供个性化的服务和解决方案,不断和客户摸索共同提升产品及服务质量。4、品牌力较强:公司是目前上海及华东市占率最高的连锁包子铺,并与特斯拉、富士康等众多知名企业合作,是公司品牌的强有力背书。

公司存量客户具备挖掘潜力。团餐行业及供应链行业依然处于快速成长期,公司的主要客户供应链公司和团餐公司自身存在不断壮大的潜力,公司可跟随其成长。此外,目前公司团餐业务体量仅仅2 亿元,而公司服务的许多知名企业和渠道客户业务体量较大,公司在其占比依然很低,存在挖掘潜力。

吴老师股票合作1:

早餐行业空间广阔、竞争激烈,场景较刚需,连锁早餐店更具竞争优势,未来行业仍具整合空间。根据英敏特数据,早餐行业22 年规模约2 万亿元,场景较为刚需,中式早餐仍为消费主流,包点类接受度广。在供给端效率偏低、从业者经营辛苦,但需求端追求方便快捷的情况下,行业连锁化为大趋势。连锁早餐店具备高性价比、高效率、受众人群广的优势,目前包子店多为区域性企业,连锁企业数量较少,未来行业仍具整合空间。

供应链与管理护航,规模效应下占据优质点位、打造高效单店模型。1)供应链稳定且高效,打造高性价比产品。采购方面,多种策略稳定供应价格,合作优质供应商;生产与配送方面,自设中央工厂、日配体系效率高;研发方面,高管重视研发创新,产品推新速度快。2)加盟商运营管理制度较为完备,信息化系统助力运营管理效率提升。3)规模效应下公司以先发优势占据优质点位,目前上海市场门店数量达1300+家,密集开店壁垒更深,方便消费者购买的同时加深品牌认知度。单店模型较为优质,初始投资较少,投资回收期仅8-12 个月,营收稳定,老店续约意愿强。

公司未来业绩增长点在于加盟门店扩张、同店增长、团餐业务发展。1)加盟门店扩张:现有工厂逐渐投产爬坡,新工厂稳步建设,缓解当下产能紧张局面。并购效率更高,公司22 年3 月以2250 万元受让德祥中茂75%股权,相当于并购武汉676 家门店。在多重优势下加盟商加盟意愿较强,支撑公司快速拓店,预测公司22-24 年加盟店达4481/4960/5606 家。2)同店增长:三代升级门店占比提升、产品品类延伸、渠道优化等提振同店收入。3)团餐业务:空间广阔、增速亮眼,营收占比有望提升至30%-40%。

九谷牧玻:

巴比食品(SH605338)

生意看起来还可以。

消费再怎么不行 ,买几个包子还是可以的吧。

从资金运作角度讲 这种上市以来没炒作过的次新消费股早晚会被市场发掘。

缺点就是目前估值有些偏高,对应今年业绩估值有30多倍。

如果明年能增长25%(门店扩张,团餐,线上三轮驱动),可以高看100亿市值 ,对应50%的上涨空间。

价值事务所max:

很多机构都觉得疫情反复、经济下行、消费疲软,因此用脚投票直接不看好消费行业,越是可选消费(除了茅台这种自带金融属性的bug)越不被人看好,刚需的市值稍微能稳得住一些。

确实,近两年的消费企业们业绩确实普遍不好,大趋势也确实是越可选成绩越差,越刚需越稳定,对此不太了解的朋友可以对比一下今年上半年泡泡玛特、汤臣倍健以及伊利、巴比等企业的业绩。

但凡事都并非绝对,比如说,靠线下门店做生意的瑞幸属于可选消费,今年上半年增长就非常好;再比如,价格并不便宜的空刻意大利面(近期的网红意面品牌,所长在线上买两袋花了近50元,线下永辉超市大约卖30元一袋),这两年业绩也实现了高速增长。

再比如,之前所长同大家讲过的《零售的哲学》这本书里提到,在日本经济下行时,7-11依然可以通过充分挖掘用户需求推出“消费升级”的饭团实现业绩大幅增长……

可见,任何时候、任何环境下都可以有好企业,我们需要做的,是识别出好企业并拥有它们,因为经济越下行、大环境越动荡,钱其实越不值钱。

宝立食品(SH603170)巴比食品(SH605338)瑞幸粉单(LKNCY)

湛卢ars:

巴比食品(SH605338)这TM寒气持续三天了,这个月利润基本没了,看来看去也就食品消费这寒气影响能小点让人放心。

老牛大夫:

巴比食品(SH605338) 目前市值67亿元左右,作为唯一上市的包子连锁企业,是具有稀缺性的。

市场在一年多前在一级市场疯抢各类新消费企业。某东北麻辣烫企业居然在只有10亿营收,不到1亿净利润的情况下,喊出了200亿的估值。而巴比食品今年营收预估在17亿左右,净利润估计在2.6亿元左右,明年营收估计会超过21亿,净利润估计在3.3亿左右(不考虑东鹏饮料股价波动的影响)。

另一个参考是星巴克一家中心城市的门店估值在1000万左右。巴比目前有4000多家门店,年底可能会接近5000家门店,明年估计会超过6000家。长远前景估计可达数万家。

除了C端的门店拓展外,还有B端的团餐业务。这块由于基数小,且由于上海疫情的推动,正处于快速拓展中。B端受益于C端的门店效应,省去了广告费用。几千家门店就相当于几千个长期免费的广告位,相比于三全食品,安井食品和涪陵榨菜等有优势。B端和C端会呈现相互促进,协同发展的格局。

中国人吃了千年的包子,产品形式千年没有大的变化,这点类似于茅台。不需要改变,就能长期存活。这是很好的商业模式。早餐店挣得是辛苦钱。公司也在想法提高店铺的利用效率,一是通过外卖扩大销售半径,二是增加品类,引入适合中晚餐的产品。这两点都会增加对于加盟者的吸引力。

包子作为充分竞争的大众食品,公司是没有定价权的。其实,除了贵州茅台,五粮液等少数高端白酒之外,像涪陵榨菜,洽洽食品,绝味食品,甘源食品等,大多数消费品企业都没有定价权。但包子还是和其他消费品一样,是能抗通胀的。这几十年来,包子由几分钱涨到了现在的几块钱。上海巴比的肉包子在疫情后,由2块涨到了2块5毛,菜包子则提价两毛。所以弱通胀环境下,这类企业是受益的。销量和毛利率都不变的情况下,营收也会提高。

巴比现在加上可变现的东鹏的股权,手头有自由现金13亿左右。在经济下行的环境下,是利于龙头通过并购快速扩大市场份额的。巴比是唯一的全国布局的包子连锁店,体量远远超过老二老三。

包子的口味南方北方差异其实并没有想象的那么大,随着人口的流动,南北方口味差异性是在缩小的。巴比通过并购地域品牌加异地自建品牌,再加中央工厂的模式,是比较好的策略。随着规模的扩大,在产业链中的议价能力也会提升。

这股目前比较干净,没有减持压力,且流通市值小,估计股价引爆点可能是并购加快或开店数量突破5000。目前估值较低,还是值得关注的。

墨逍:

【家联科技:有知名基金经理陈璇淼参与的,共50家机构于8月23日调研我司】网页链接

【金风科技:8月22日召开业绩说明会,中金公司、浙商证券等6家机构参与】网页链接

【巴比食品:8月24日召开业绩说明会】网页链接

宋飞凡:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

这就是“把寒气传给每个人”吗

一只姜黄色的喵:

![[斜眼]](http://js.xueqiu.com/ugc/images/face/emoji_61_xieyan.png)

回复@宋飞凡: 那我推荐pei陵榨菜、巴比食品 啃馒头、吃榨菜 寒气概念股 //@宋飞凡:回复@宋飞凡:所以要买煤炭石油,驱寒?

证券之星财经:

2022年8月24日巴比食品(605338)发布公告称公司于2022年8月24日召开业绩说明会,参加巴比食品2022年半年度业绩说明会的投资者参与。

具体内容如下:

问:请公司在华中的经营情况怎么样?

答:您好。公司以收购武汉德祥中茂食品有限公司(现更名为中饮巴比餐饮管理(武汉)有限公司)的方式实现对华中地区的业务布局,并于2022年3月31日正式纳入公司合并报表范围。自纳入合并以来,武汉中饮实现营业收入2,038万元,净利润-47万元。截止6月30日,公司在华中地区加盟门店数量合计为679家,其中包括巴比门店数量280家,今年上半年巴比门店净增长106家,公司在华中地区的开店速度持续加快,市场开拓稳步推进。谢谢!

问:请公司今年在安徽地区业务经营是否会有大进展?

答:您好。公司南京智能制造中心一期预计将在2022年下半年完工并投产。南京产能的布局,扩大了公司的冷链配送半径,使产品配送区域得到有效延伸,将进一步覆盖苏北、安徽等区域市场。谢谢!

问:领导好,请中晚餐的新品在门店的占比?猪肉价格上涨对公司后续毛利率的影响展望如何?

答:您好。1、公司积极开发适合门店中晚餐时间段消费的产品,如粉面类、粥类、包点类、水饺类等产品,中晚餐类产品主要通过外卖平台进行销售。除部分外卖销售头部门店中晚餐占比能达到30%以外,中晚餐在整体门店的占比仍然较低,还有很大的提升空间。随着公司外卖对门店的覆盖度及外卖的渗透率的持续提升,中晚餐的产品销售占比将继续提升。2、公司今年对主要消耗的猪肉原料品种进行相应的锁量锁价,当前猪肉价格的波动对公司毛利率影响较小。若猪肉价格长期持续上涨,会对公司未来毛利率产生一定的不利影响,公司会通过提升产品价格、阶段性锁定猪肉采购价格等措施来应对。谢谢!

问:尊敬的刘董事长,请公司关于预包装食品的拓展考虑,我也经常到超市逛逛,到冷藏食品区看看,均没见到巴比食品,这一块基本不受地域限制,也不受疫情影响,希望能重视。

答:您好。感谢您的建议,公司将积极通过各种渠道销售满足消费者的需求。公司预包装产品目前在巴比商城自有平台以及京东、天猫、盒马等第三方电商平台有售,欢迎您关注选购。同时在外卖平台,依托公司门店目前也能订购到公司预包装产品。谢谢!

巴比食品主营业务:专业从事中式面点速冻食品的研发、生产与销售

巴比食品2022中报显示,公司主营收入6.85亿元,同比上升15.19%;归母净利润1.18亿元,同比下降44.18%;扣非净利润9306.84万元,同比上升61.23%;其中2022年第二季度,公司单季度主营收入3.76亿元,同比上升9.87%;单季度归母净利润1.16亿元,同比下降41.02%;单季度扣非净利润5426.09万元,同比上升22.04%;负债率24.11%,投资收益261.04万元,财务费用-1820.06万元,毛利率28.52%。

该股最近90天内共有23家机构给出评级,买入评级19家,增持评级4家;过去90天内机构目标均价为38.52。

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,巴比食品(605338)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:经营现金流/利润率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

hmcgkd:

巴比食品(SH605338) 开始卖牛肉粉丝汤了

墨逍:

【直击业绩会 | 巴比食品(605338.SH):上半年巴比门店净增长106家 当前猪肉价格的波动对毛利率影响较小 】8月24日,巴比食品(605338.SH)在2022年半年度业绩说明会上表示,截止6月30日,公司在华中地区加盟门店数量合计为679家,其中包括巴比门店数量280家,今年上半年巴比门店净增长106家。公司南京智能制造中心一期预计将在2022年下半年完工并投产。南京产能的布局,扩大了公司的冷链配送半径,使产品配送区域得到有效延伸,将进一步覆盖苏北、安徽等区域市场。公司今年对主要消耗的猪肉原料品种进行相应的锁量锁价,当前猪肉价格的波动对公司毛利率影响较小。

网页链接

巴比食品(SH605338):

巴比食品:关于使用暂时闲置募集资金进行现金管理的进展公告 网页链接

福多多79:

万能的各位老师,有哪些独立逻辑的个股吗

大盘的调整估计是持续性的

趋势一旦形成短期很难扭转

风光储车等赛道 将持续承压

今日抗住分歧 独立走强个股

或许将迎来投资机会

比如 新华都

德龙汇能(SZ000593) 智光电气(SZ002169) 东旭蓝天(SZ000040)

湛卢ars:

巴比食品,亏多了有包子吃就不错了,开店数量增加,硬消费。门槛看似低其实不低,这种苦生意一般人不想做也很难做。

巴比食品(SH605338):

巴比食品2022年8月24日投资者关系活动记录表 网页链接

巴比食品(SH605338):

智通财经APP获悉,8月24日,巴比食品(605338.SH)在2022年半年度业绩说明会上表示,截止6月30日,公司在华中地区加盟门店数量合计为679家,其中包括巴比门店数量280家,今年上半年巴比门店净增长106家。公司南京智能制造中心一期预计将在... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002262 SZ300235 SH603036 SZ002587 SZ000825 SZ300195 SH601577 SH601028 SZ001230 SH600774 SZ300757 SZ300616 SZ000402 SZ001236 SH603617 SZ300008 SZ002366 SZ002341 SZ300925 SH600577 SH601919 SZ000796 SZ300677 SH600603 SZ000591 SH603822 SH600742 SH600629 SZ300778 SZ002833 SZ002917 SH605337 SZ301045 SH688660 SH688169 SZ000566 SZ000333 SH603933 SZ002040 SH688209 SZ301100 SZ002567 SH688201 SZ000799 SH688151 SZ002989 SZ000652 SH603171 SZ300560 SH600455