2022-09-09今日SH688425股票最新净值和交易情况

股市获益:

在多年的投资中我们注意到,有许多国企的股价自上市以来一路下跌。虽然感觉其市值被严重低估,却不知道问题究竟出在哪。以铁建装备为例,其股价自2015年上市以来连续下跌8年,跌幅高达87.6%,目前以0.14倍市净率进行交易。一个看似非常优秀的企业却有着极低的市场估值,令投资者困惑。

本文分析了铁建装备财报中的销售费用、管理费用和研发费用,试图对其市值被严重低估的原因一探究竟。文中比较了其竞争对手金鹰重工和其兄弟企业铁建重工的数据,以确定各项指标的合理性,希望通过抛砖引玉促进投资者之间的讨论和交流,从而使我们的认知更加全面和深入。

1. 股价表现

先让我们看看铁建装备(01786.hk)自上市以来的股价表现(下图,来源雪球)。其股价自2015年上市以来从上市价5.25港元一路下跌至最低0.65港元,跌幅高达87.6%。每股净资产为4.52港元。2022年9月6日的收盘价为0.65港元,对应9.88亿港元的市值和0.14倍市净率。

如果从财报的数据看,其财务状况非常稳健 —— 账上趴着14亿人民币现金,长期以来无有息负债。仅现金一项就是其目前总市值1.6倍!不仅如此,其所持有的980万股时代电气股权以当前股价计相当于6亿人民币。仅仅这两项加在一起就是23亿港元,是其目前总市值的2.3倍!这也就意味着如果现在投资铁建装备,就相当于以1元现金买入2.3元现金,其所拥有的厂房设备和几十年的技术储备免费赠送!

2022年中报显示,其营业收入同比增长23.8%,净利润同比增长111%,经营活动现金流净额为2.27亿人民币。这么好的业绩发布后,股价不仅不涨反而下跌至历史最低的0.65港元!

为什么一个企业可以如此低估却在市场上几乎无人问津?

2. 铁建装备是做什么的?

铁建装备的全名是“中国铁建高新装备股份有限公司”,是中国铁建的子公司。其主营业务是铁路大型养护机械的制造、销售和维修。业务范围涵盖机械制造及销售、零部件销售及服务、产品大修服务和铁路线路养护服务。产品覆盖了普通铁路、高速铁路及城市轨道交通铁路养护领域。

随着国内各类铁路里程的增加,以及由一带一路带动的海外铁路项目的增加,其市场规模不断扩大,业务增长的空间和潜力非常值得期待。

3. 铁建装备在铁路大型养护机械领域的竞争力如何?

翻开公司的网页:

“...始建于1954年,是中国铁路大型养路机械行业的领军企业...”

“...技术处于国内领先和国际先进水平,是国家铁路大型养路机械工程技术研究中心的依托单位、铁路大型养路机械高新技术产业化基地、示范性国际科技合作基地和重点高新技术企业。”

“...轨道交通养护装备工业设计中心被认定为第五批国家级工业设计中心,是云南省唯一入选的企业。荣获国家制造业单项冠军企业称号,拥有博士后科研工作站。”

“...2019年成立以来,攻克、掌握了一批行业关键、核心技术,推进了行业整体技术进步,获中国优秀工业设计金奖1项,好设计银奖2项,国家科技进步、科技创新成果和标准贡献奖7项,省部级科技进步奖19项,中国专利银奖,中国专利优秀奖2项”。

“...截至2020年,铁建装备已生产制造铁路大型养路机械3200多台,在中国市场占有率超过80%,是亚洲第一、世界第二的铁路大型养路机械制造商。”

从公司的网页和微信公众号上你会时不时读到更多振奋人心的喜讯,这里就不一一赘述。

4. 这么优秀的企业盈利如何?

财报显示2020年营收15.5亿,税后利润0.22亿;2021年营收21.9亿,税后利润0.5亿;2022年上半年营收12.3亿,税后利润0.42亿。尽管毛利率约为24%还算说得过去,但净利润率却只有区区的3.4%,实在是少得可怜。净资产收益率只有0.7%,总资产回报率率只有0.65%!

这么牛的企业为什么收益率这么低,难道不赚钱吗?

5. 财务数据

翻开刚刚发布的2022年中报,除了运营成本,占用资源的最大3个项目是研发费用、管理费用和销售费用,分别占营业收入的11.6%,6.7%和4.8%。三者加在一起占营收的23.1%。

铁建装备近年来加大科研投入,招聘人才,建立大型实验平台,研发创新硕果累累。至于其他两项费用是否合理,仁者见仁智者见智。

本文重点关注以上三项费用。我们可以通过与同行业的另一家竞争企业(金鹰重工)的相应数据进行比较,以窥一斑。除此之外,我们还比较了其兄弟企业铁建重工的数据。铁建重工的业务范围也与铁路机械设备制造有关。

表1列出了三家企业的营业成本,销售费用,管理费用和研发费用及其在在营业收入中的占比。

由表1可见,铁建重工的营业成本占比最少,为66%,铁建装备为75%,金鹰重工为80%。铁建装备的销售费用、管理费用和研发费用占营业收入之比皆高于其它两个企业。三项费用加在一起占比23.1%。

与金鹰重工相比,铁建装备的销售费用、管理费用和研发费用的占比分别是5.3倍、3.9倍和2.8倍。

与铁建重工相比,铁建装备的销售费用、管理费用和研发费用的占比分别是1.4倍、2.2倍和1.4倍。

为什么行业相同的企业销售和管理费用会有如此大的差别?让我们进一步看看这些费用涉及到的细节。

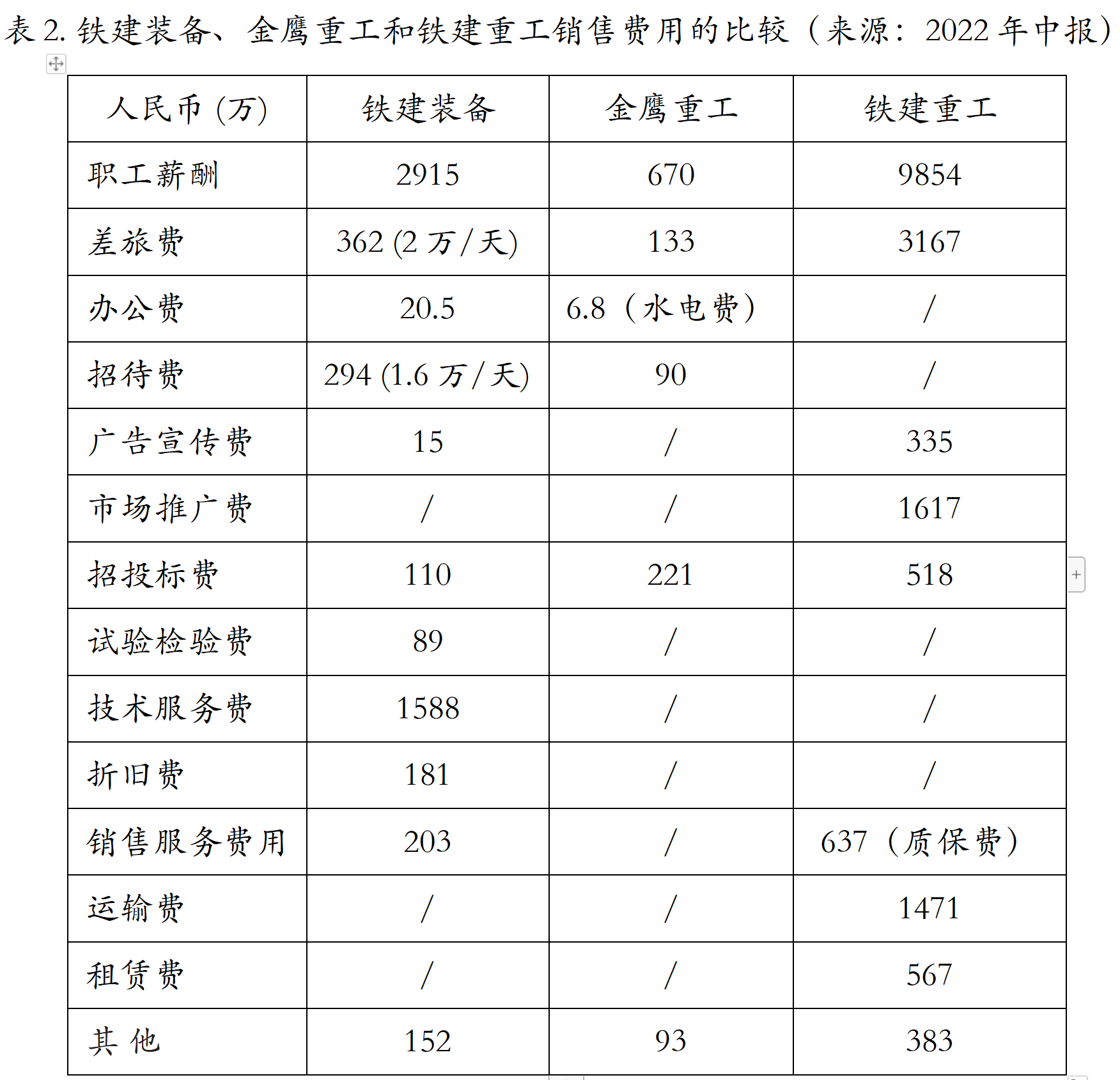

1) 销售费用

表2列出了三家企业销售费用的细节。可以看出,铁建装备给出的费用项目比其它两个企业更多些。费用最高的5项分别为薪酬,技术服务费,差旅费,招待费和售后服务费。

与金鹰重工相比,铁建装备的销售人员的薪酬费用是金鹰重工的4.4倍。有些项目是金鹰重工没有的,包括1588万元的技术服务费,203万元的销售服务费,以及181万元的折旧费。

第一个令人关注的是上半年花掉的294万元的招待费。一个只有2013名员工的企业,平均每天(包括节假日)花费1.6万元用于招待,是金鹰重工的3.3倍。从一个外人角度看,这个费用显得过高了。铁建装备的设备这么优秀,难道还必须花费大笔的招待费用才能签下合同吗?希望了解内情的读者给予赐教。如果能从这个费用中节省一点就可以对利润有所贡献。

第二个是半年高达1588万的技术服务费。作为技术设备的提供者,铁建装备是不是应该收取而不是支付技术服务费?在销售费用中支付技术服务费令人费解。难道是铁建装备在销售过程中接受了技术服务,还是因为派技术员工去买方调试设备和解决技术问题而支付了差旅费?如果是后者,该项费用应该已经包括在差旅费和售后服务费用中。额外的高达1588万的(相当于利润的38%)费用至少应该给出解释让投资者了解。铁建重工的技术服务/技术支持的工作量应该不亚于铁建装备,但销售费用中没有列出这一项费用。业务相近的金鹰重工也没有这一项。

另一个引人关注的费用是销售人员的薪酬,这将会在后面连同管理人员薪酬一起讨论。

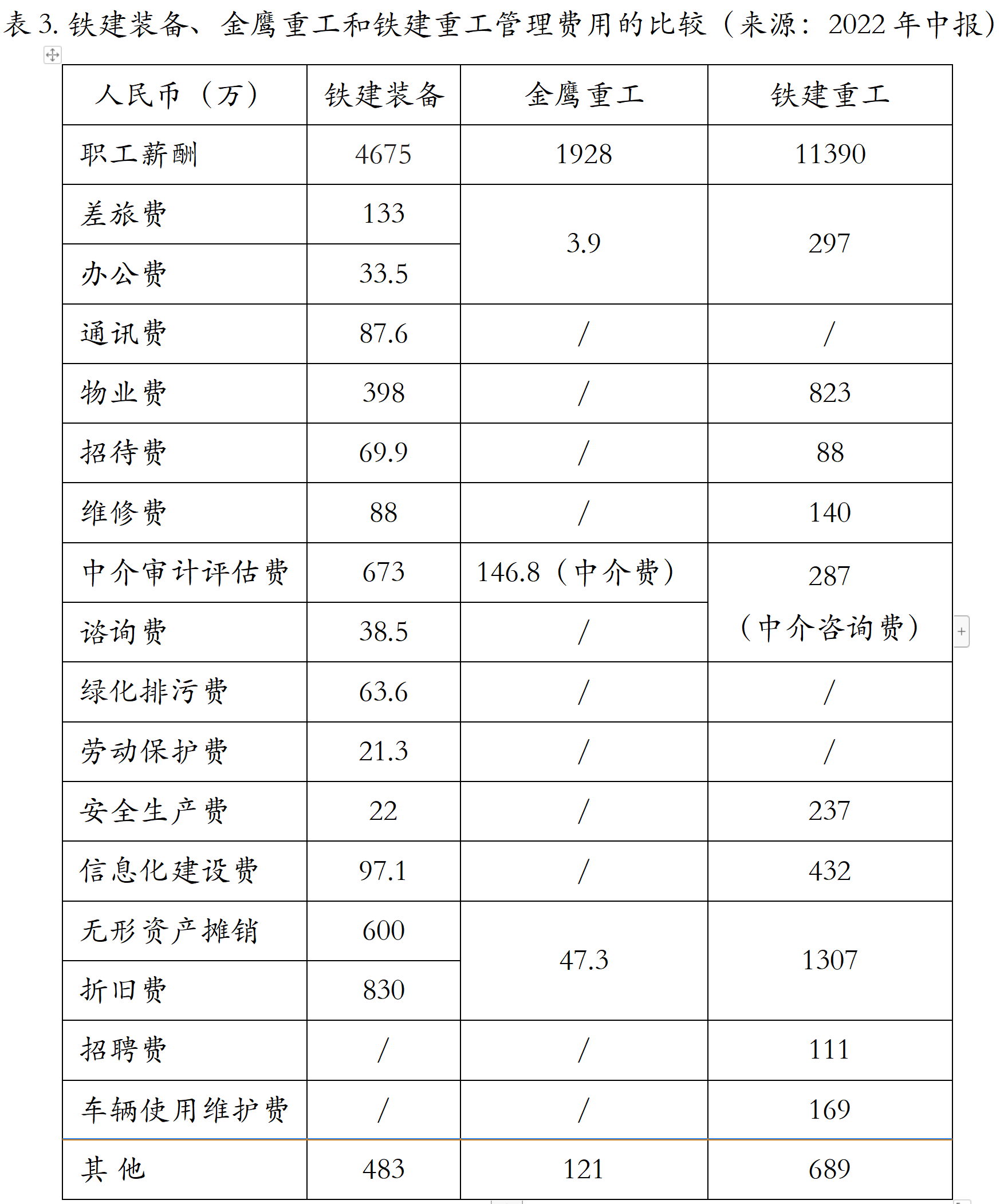

2) 管理费用

表3为三家企业的管理费用明细。与表2相似,铁建装备不仅费用高出很多,而且还多出一些其它两家企业没有的项目。前五个费用较高的项目依次为薪酬,折旧费,中介审计费,无形资产摊销费和物业费。

第一个令人关注的项目是薪酬,将在下一节连同其它员工的薪酬一起讨论。

第二项是半年高达830万的折旧费,远高于金鹰重工的47.3万。电脑的折旧会快一些,办公用家具的折旧慢一些,管理人员用的车辆折旧可快可慢取决于使用者的需求。如果假定平均折旧比例是10%(暂不考虑新旧),可以得到管理者使用的固定资产价值为1.66亿(以全年折旧费1660万计)。除以108个管理员工得到平均每员工使用的固定资产价值为154万人民币。尽管这只是一个非常粗略的估算,但多少可以让人窥见一斑。这个费用是金鹰重工的17.5倍!

第三项是高达673万的中介审计评估费,比金鹰重工的费用高出526万。相近的企业和营业规模,中介审计费用却相差4.6倍,如果能够给出注释就好了。

第四项是半年高达600万的无形资产摊销费。是什么无形资产,价值是多少,摊销的比例是多少,一概没有给出解释。无论是土地使用权,技术专利还是计算机软件,最好能给出解释。在金鹰重工的管理费用中没有包含这一项。

第五项是398万的物业费,一年就是796万。年报中没有解释这是全公司的物业费还是只包括与管理有关的物业费。如果是仅指与管理有关的物业费就太高了。金鹰重工的管理费用中并没有包括这一项,但铁建重工有这一项,费用也很高。大概率是整个企业的物业费。

除此之外,还有一个483万的“其他”项目。所有这些费用仅仅是半年的费用,对于一个只有2013人的营收只有12亿的企业,是不是有点过高?会不会让人感觉管理层在经费的使用上有点大手大脚?貌似“管理费用是个筐,什么都能往里装”。

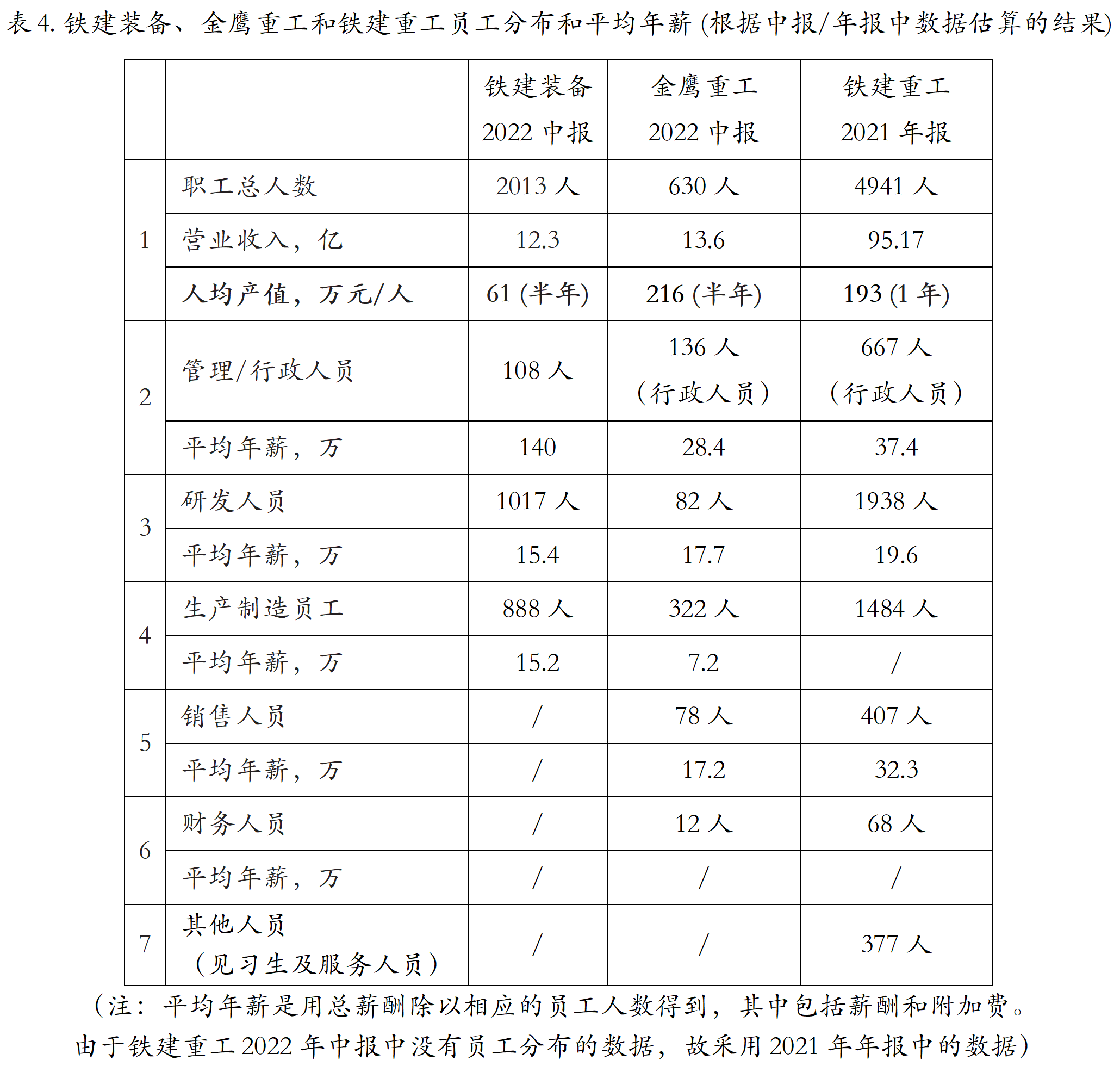

3) 员工分布及薪酬分析

我们再来看看上述费用中最大的一块“职工薪酬”是否合理。(注:在本文中,人员年薪是用公司财报中披露的薪酬总数除以相应的员工人数得到,这其中包括薪酬和附加费)。

根据铁建装备2021年年报,该企业有2040名员工。其中中层以上管理人员109人占比5%,与生产制造有关员工900人占比44%,专业技术人员1031人占比51%。年报中并未披露有多少员工为销售人员。按上述员工分类,销售人员应该包括在109个管理人员中比较合理。

2022年中报披露,总员工数减少到2013人。如果用相同的比例计算,对应的中层以上管理人员为108人,与生产制造有关员工888人,专业技术人员1017人。

也就是说,108名(管理+销售)人员半年的总薪酬为2915 + 4675 = 7590万元。除以人数得到上半年平均薪酬为70万元,对应的平均年薪为140万元。这与2022年中报中披露的关键管理人员薪酬一共只有206万相去甚远。

中报中还披露了研发人员的薪酬为7837万元,除以人数1017再乘以2,得出平均年薪为15.4万。相比于铁建重工的19.6万和金鹰重工的17.7万的平均年薪,再考虑到铁建装备有不少新入职和实习人员,这个数字也还算在合理的范围内。但其管理和销售人员的平均年薪9倍于研发人员,对于一个非常重视科研创新的企业,这个差别看上去还是太刺眼了。

让我们再估算一下与生产制造有关的员工的平均年薪。根据2022年中报披露,僱员的薪酬总额为221.78百万元。则生产制造员工的薪酬总额 = 2.2178亿 - 管理和销售人员薪酬 - 研发人员薪酬 = 22178 - 7590 - 7837 = 6751万。再除以人数888,得到平均年薪为15.2万人民币。这也算是一个比较合理的薪酬水平,但却仅相当于管理和销售人员薪酬的九分之一!看到这里我不得不感叹,作为一家国企,铁建装备管理人员的薪酬太潇洒了。

表4比较了三家企业的员工人数和平均年薪。从中可以看到,铁建装备对员工的分类过于简单,没有单独列出销售人员和财务人员。其相关信息披露的透明度有待提高。

铁建装备管理人员的平均薪酬是金鹰重工的4.9倍,是铁建重工的3.7倍。同为铁路机械养护设备制造企业,管理人员的薪酬差别如此之大令人不解。尤其考虑到铁建装备人均营业收入仅为金鹰重工的28%。

金鹰重工销售人员的平均年薪为17.2万/年,为铁建装备薪酬的八分之一。兄弟企业铁建重工的销售人员平均年薪32.3万,不到铁建装备的四分之一。

不能理解为什么铁建装备的管理和销售人员的年薪是兄弟企业的近4倍。假如将他们的平均年薪酬定为40万(略高于兄弟企业),则可为公司一年节省1.08亿费用。去掉平均20%的税费后,利润将在4170万的基础上增加8600万,净利润率一下子提升3倍至10%!

如果进一步假定108人全部为管理人员,而销售人员分布在其它两类员工之中,得到管理人员的平均年薪为86.6万,仍是金鹰重工的3倍和铁建重工的2.3倍。

4) 历史数据

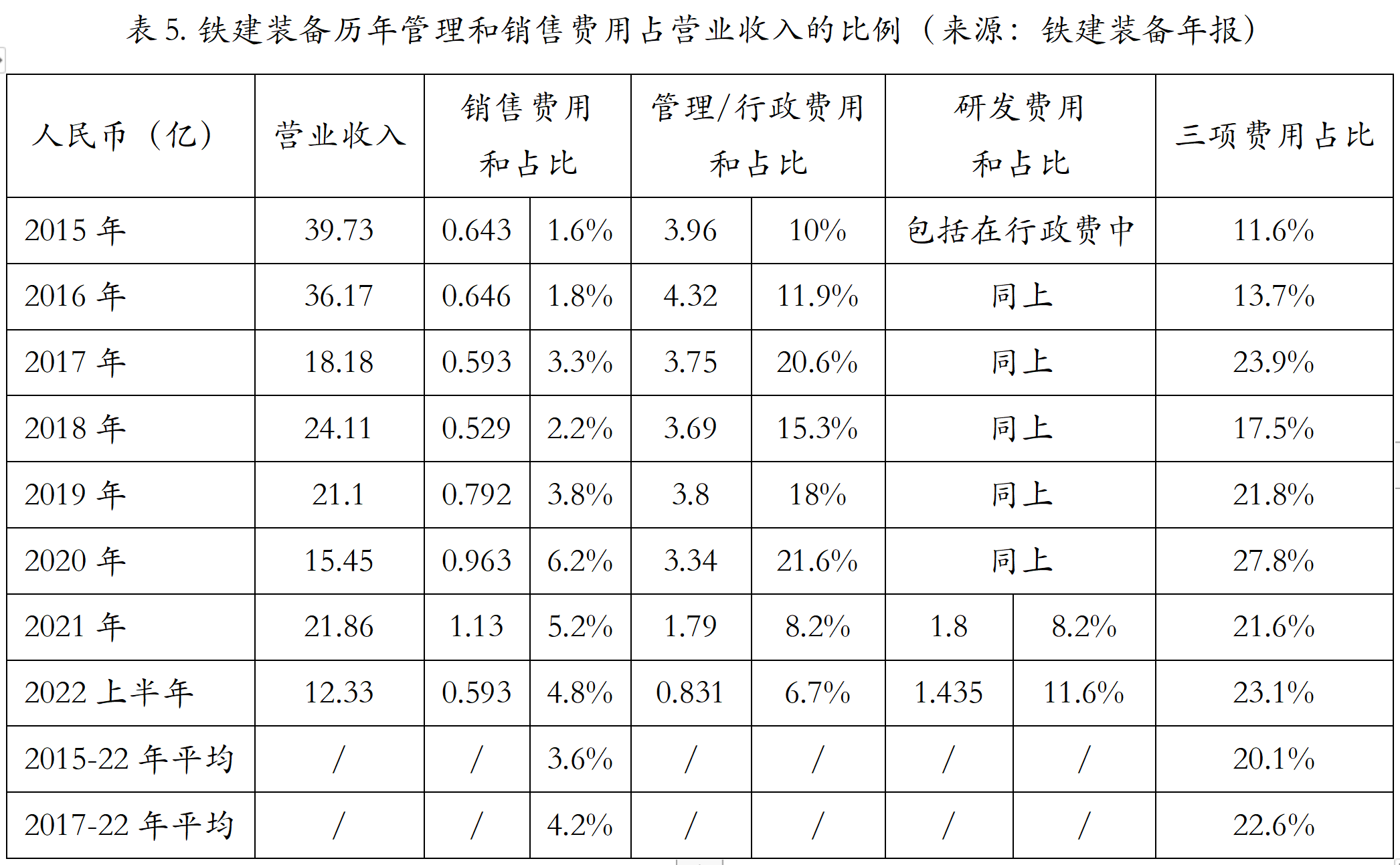

读者或许会有个疑问:铁建装备的管理和销售费用是不是只有在2022年上半年比较高?

针对这个问题,我们将其自2015年上市以来所有财报中的管理和销售费用数据都分析了一下并列入表5。由于该公司在2020年以前将研发费用并入行政支出没有单独列出,故表中的管理/行政费用一项在2020年以前包括研发费用。

从表5中我们可以看到,2015-2022年,三项费用加在一起占营业收入之比的平均值为20.1%。销售费用率呈逐年上升趋势。这暗示着其产品并非如宣传的那么好销,当然也有可能是销售费用的使用效率不高所致。如果忽略上市头两年偏低的数据,2017-2022年的平均销售费用率为4.2%,三项费用平均占比为22.6%。这两个数字都接近于2022年中报的数据(4.8%和23.1%)。这就意味着公司有关三项费用的政策是连贯的。

我们从公司历年的年报以及公告中得知,公司近几年对研发越来越重视,投入逐年增加。这从表5中的2021年的8.2%增加到2022年上半年的11.6%可见一斑。由此可以初步判断,高企的管理费用不是现在才有,而是一直就有。且可能由于研发费用的逐年增加,管理费用呈逐年下降的趋势。这就意味着,2022年上半年的6.7%占比或许已经是历年的低位了。如果这一判断属实,让人不仅要问,看上去高得“离谱”管理费用年年都有,这么多的钱都去哪了?

6. 研发费用

对于不同的行业,研发费用占比有所不同。统计资料显示,信息技术行业占比较高,2021年平均占比为8.36%,制造业为3.44%,铁路船舶航空航天设备制造业为3.26%,专用设备制造业为5.53%。金鹰重工的研发费用占比为4.1%(表1),位于中位数。而铁建重工(8.24%)和铁建装备(11.6%)的占比远高于行业平均值。

我们了解到铁建装备近几年加大研发投入,其研发人员数量占员工总人数之比已超过50%。近年来开发出不少新产品快速占领市场,对营收产生贡献。在短期内研发费用占比较高是可以理解的。随着市场占有率的提升,营业收入的扩大,适当地减少这一比例是可期的。且不说降低到金鹰重工的4.1%,仅仅是降到铁建重工的8.24%就可以将利润增加90%。

7. 新签合同披露

我们注意到,铁建装备自上市以来只在2018年发布过一次新签合同公告。多年来,投资者对于公司签订合同的细节无从了解;卖了什么设备,卖给谁,价格是多少,一概不知。不透明的合同信息披露势必给可能的财务数据操纵预留了空间。建议公司适时披露新签合同细节,以利于投资者对公司业绩作出价值判断和合理预期。

8. 股价与估值

1) 盈利能力估值

上半年盈利4170万人民币。假定全年盈利为2´4170=8340万人民币,以10倍市盈率估值,对应的股价为0.65港元,与目前的市场价格极为相近。

可以说,目前的市场价格基本反映了该公司基于盈利能力的估值。换句话说就是,其股价的长期走势反映了其财报数据所显示的盈利能力。

如果想要提升企业的估值,就必须提升其盈利能力。

2) 清算价值与私有化

近年来,市场上一直有铁建装备私有化的预期。曾一度传出其将与铁建重工合并,而后又不了了之。近年来国企私有化的案例大幅增加,对铁建装备私有化的预期绝非空穴来风。

私有化的价格通常与其清算价值挂钩。而清算价值又与账面净资产和资产质量关系密切。举例来说,华能新能源私有化的市净率为0.97倍,中国机械工程私有化的市净率为0.76倍。鉴于铁建装备具有高现金和无负债的稳健的资产负债表,以高于中国机械工程的估值私有化是合理的。

假定以0.85PB计,每股4.52港元净资产对应的私有化价格为3.85港元。

3) 被“隐藏”的盈利能力

从前面的分析中可以发现,铁建装备“超高的”的三项费用掩盖了其真实的盈利能力。如果能够有效地控制管理费用和销售费用,铁建装备的盈利能力将得到大幅提升。

假如能将三项费用的占比从23.1%降低到金鹰重工的6.7%,净利润将会增加380%!

即使将三项费用占比仅降低到铁建重工的14.7%,净利润也将增加200%。所对应的盈利能力估值将得到大幅提升。如果再考虑其成长性溢价,用DCF方法得到的估值为3.9港元/股,远远高于0.65港元的现价。

当然,不能排除有关方面试图通过掩盖真实的盈利能力以降低其市场估值,从而达到低价私有化的目的。

9. 结论

1) 我们通过对铁建装备的销售费用、管理费用和研发费用的分析发现,上述费用的大幅支出显著地降低了该企业的盈利能力。这解释了其目前以0.14倍市净率交易的低估值状态。

2) 尤其值得关注的是其销售费用和管理费用的合理性,其显著高于同类企业包括竞争者金鹰重工和业务领域相近的兄弟企业铁建重工。高企的上述费用或许解释了其股价自上市以来连续下跌的原因。

3) 尽管铁建装备在2022年中报中披露了更多细节,但其信息披露的完整性和准确性仍有待于进一步提高,尤其是员工的分布和高企的各项费用的解释。

4) 希望铁建装备建立股权激励和员工持股制度,由此可以激发员工的工作热情和内部监督的动力。通过有效地(最好是大刀阔斧地)消减管理费用和销售费用,做到既能“开源”又能“节流”,将大幅提高企业的盈利能力,大幅提升其市场估值和企业形象,同时也使得企业的劳动者和所有者通过利益共享达到共赢。

股市获益

2022年9月7日

中国铁建(01186) 中国铁建(01186) @今日话题

相关政策链接

《国务院关于进一步提高上市公司质量的意见》

《财政部证监会关于进一步提升上市公司财务报告内部控制有效性的通知》

铁建重工(SH688425):

铁建重工:中国铁建重工集团股份有限公司关于召开2022年半年度业绩说明会的公告 网页链接

铁建重工(SH688425):

9月4日,铁建重工和中铁十一局联合打造的首台超大口径水平救援钻机在铁建重工第二产业园区顺利下线。后续将投入复杂隧道工程建设项目,防止因隧道塌方而引发的“关门”现象,保证施工人员的生命安全。 隧道出现坍方后救援方法主要有竖井法、... 网页链接

铁建重工(SH688425):

同花顺(300033)数据中心显示,铁建重工9月2日获融资买入223.02万元,占当日买入金额的22.21%,当前融资余额3.16亿元,占流通市值的5.45%,低于历史20%分位水平,处于相对低位。 融资走势表 日期融资变动融资余额9月2日14.14万3.16亿9月1日... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ003000 SH600593 SZ301038 SZ300915 SZ300110 SH603389 SZ300128 SZ301000 SZ300731 SZ300565 SH603690 SH688308 SH601872 SZ002165 SH600237 SZ300228 SH600223 SZ002248 SH603696 SH603170 SH600189 SZ300658 SH600753 SH600606 SZ002634 SH603067 SH600077 SH603009 SH603379 SH600122 SZ301236 SH601717 SZ300564 SH688332 SH601607 SH600057 SZ002890 SZ300170 SH603898 SH601007 SZ300820 SZ300065 SZ002901 SZ003030 SH603315 SZ002761 SZ002102 SZ002266 SZ002979 SH600151