2022-09-01今日SH600219股票最新净值和交易情况

金石之缘:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

南山铝业(SH600219)拿裕龙石化说事的,拜托看下裕龙石化股东构成,山东国资持股占比49%,会任由南山集团为所欲为?看空可以,不能找些胡编乱造的理由来蒙人。

百里屠苏投资:

我在下跌途中把仓位集中在BOY,这一波十个点已经是完胜了,我就是要提防大盘,当风险比较大的时候,我就会集中在最确定性的股票上,如果最确定性的股票都不能止跌,那就是系统风险比如今年四月中下旬的时候,我在躲避风险就是用这种满仓集中的方式,因为一旦大盘好转我会立刻开始出坑获利,当然大盘走成杀跌C浪的概率并不高,但不得不防,再这个市场里活的久很重要,我的模式从来没有空仓,全年满仓。新安股份(SH600596) 南山铝业(SH600219) 大金重工(SZ002487)

其实我是个天才:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

南山铝业(SH600219)一个假突破我被套了2星期了

复利之牛:

鼎胜新材(SH603876) 万顺新材(SZ300057) 南山铝业(SH600219) 锂电池铝箔新建到量产到底要多长时间?有没有技术壁垒?

INFILTRA:

南山铝业(SH600219) 汽车板、航空板、铝箔……概念再多也没用,一只被市场抛弃的散户集中营低价票罢了。大股东主导的总投资高达1274亿的裕龙石化项目,就像一只吞金巨兽;潜在的**交易风险,就像一把高悬天上的厉剑,想入的机构资金都得掂量掂量。还有觉得这股安全的,被市场抛弃没有主力的票,看起来貌似安全,但是别忘了还有天天在这里折腾的量化交易资金,它们一样收割着韭菜,不亦乐乎!

仙鹤径:

南山铝业(SH600219)大飞机取证了啊

奇临茶:

铝:最有可能接续能源行情的板块!

1.无能(源)就无铝。铝是能耗大户,高密度能量载体,2021年全社会用电量中电解铝用电量超过6%。全球能源危机本质是能源系统出现功能性紊乱,对铝供应造成严重干扰。国内已经连续两年出现大面积停产,欧洲从年初开始大面积停产,进入冬季欧洲能源形式更加严峻。相比海外,中国电解铝有望长期能源价格差。

2.需求端处于周期底部回升阶段。今年以来受宏观因素影响,铝下游需求走弱,但底部已经确认。短期看,下游即将进入金九银十的需求旺季,但社会库存处于6年中最低位。中长期看,国内经济逐步复苏也将拉动铝需求复苏。我们认为,需求底部复苏叠加供给严重干扰,铝行业迎来大机会。

3.铝作为高耗能产业,是最有可能接续能源行业行情的板块!

看好标的:南山铝业(600219)(汽车用铝龙头,业绩、估值双弹性)、神火股份(000933)(成本优势明显,焦煤业务弹性大,快速发展铝箔)、云铝股份(000807)(绿色铝龙头企业,成本优势明显)、中国铝业(601600)(氧化铝、电解铝龙头)。

福星澄星:

南山铝业(SH600219)拉升如何面对这20万多散户

每日经济新闻:

每经AI快讯,安信证券08月29日发布研报称,给予南山铝业(600219.SH,最新价:3.6元)买入评级,目标价格为5.5元。评级理由主要包括:1)印尼氧化铝贡献盈利新增长点,高端产品占比提升助力盈利能力增强;2)持续优化调整产品结构、布局高端产品领域,长期成长空间可期。风险提示:需求不及预期,产品价格波动,项目进展不及预期。

AI点评:南山铝业近一个月获得2份券商研报关注,买入2家。

每经头条(nbdtoutiao)——面对人口负增长,也许不必如此悲观

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

南山铝业(SH600219):

安信证券08月29日发布研报称,给予南山铝业(600219.SH,最新价:3.6元)买入评级,目标价格为5.5元。评级理由主要包括:1)印尼氧化铝贡献盈利新增长点,高端产品占比提升助力盈利能力增强;2)持续优化调整产品结构、布局高端产品领域,长期... 网页链接

其实我是个天才:

南山铝业(SH600219)这个股必有反包

老麦1012:

早上开盘在晶科能源和中国巨石之间做了选择!

这两家公司股价未来都会比隆基绿能涨的好,但论管理层优秀度还有待提升!

紫金矿业,驰宏锌锗,南山铝业三选一是接下来的涉猎目标中!

#晶科能源# #中国巨石# #驰宏锌锗#

2022深度认知:

1、碳纤维- 吉林化纤

2、汽车铝板-南山铝业

聚酰亚胺-康达新材

3、

4、碳化硅纤维-火炬电子

半导体用溅射靶材-

5、

INFILTRA:

南山铝业(SH600219) 一个票,市场(主要是机构资金)不认可,它就涨不了。那么南山铝业为啥有热点概念(唯一的铝合金汽车板批量生产企业、唯一全部通过波音空客商飞认证的飞机板企业、2.1万吨的电池铝箔……),业绩特别是预期业绩也挺好,市场还是对它不感冒,不是说炒股都是炒预期的吗?因为机构都是比较专业的,他们也研究的比较透了,大股东主导的总投资高达1274亿的裕龙石化项目就像是一只“吞金”巨兽,那么就有潜在的关*交易风险,君子不立于危墙之下,或许这也是市场(机构)对它不感冒的主要原因了吧!看看持仓的机构,之前一波做铝价上涨周期的主导机构易*达,从持有30多个亿到基本跑光了!

被市场抛弃却被散户珍爱大呼要长持的散户集中营票从来都是最悲惨的,看看和南山铝业很类似的被市场抛弃票——国产盾构龙头——中铁*业,那走势简直惨不忍睹,不是所有的煎熬都有出头之日的。而且这类票是量化交易资金的最爱,每天在里边折腾,散户更是被蹂躏了!

三少归来:

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”。

本系列报告研究了各类新材料领域全球竞争格局、我国企业在产业链中所处位置,以及我国企业国产替代进程。

我国新材料突围进展如何

1、轻量化材料

(1)碳纤维:核心生产技术集中在日本、美国,我国龙头企业正逐步打破国外技术垄断

⚑碳纤维产业概况

碳纤维是比强度和比刚度最高的高性能纤维,用途十分广泛

。碳纤维(Carbon Fiber)是由聚丙烯腈(PAN)(或沥青、粘胶)等有机纤维在高温环境下裂解碳化形成的含碳量高于90%的碳主链结构无机纤维,是实现大批量生产的高性能纤维中具有最高比强度(强度比密度)和最高比刚度(模度比密度)的纤维。碳纤维材料以其出色的性能被用于航空航天、风电、体育休闲、汽车等多个领域,是新材料领域用途最广泛、市场化最高的材料。

碳纤维生产工艺流程长,技术壁垒极高。

按原丝类型分,碳纤维可分为聚丙烯腈(PAN)基碳纤维、沥青基碳纤维和粘胶基碳纤维。其中,PAN基碳纤维占市场份额的90%以上。PAN基碳纤维是以丙烯腈为原材料进行聚合反应生成聚丙烯腈,聚丙烯腈经过纺丝得到聚丙烯腈原丝,再通过对原丝进行预氧化、碳化、表面处理等工艺而得。碳纤维生产工艺流程长,整个过程连续走丝,需要对参数精确控制,每个环节都会影响到碳纤维成品的质量和性能。原丝的质量直接决定着最终碳纤维产品的质量、产量和生产成本,原丝成本占整个碳纤维生产成本的五成以上。

行业预计未来十年碳纤维需求量将翻3~4倍,到2030年达到40万吨的规模。

自2015年来,世界碳纤维需求量一直保持约12%的增长,近两年由于疫情原因,航空业受挫影响了高价值的高性能碳纤维销售,增速有所放缓。但由于碳纤维下游应用市场持续发力,未来碳纤维市场规模有望翻倍式增长。2021年四大下游行业碳纤维需求量的占比超过65%。

日本东丽是世界上高性能碳纤维研究与生产领域的“领头羊”,其他国家基本上处于追赶阶段。

国际上碳纤维的生产起步于20世纪60年代,经过五十余年的发展,生产工艺技术已经成熟。日、美等少数发达国家掌握了世界碳纤维的核心生产技术,尤其是新近开发的先进技术主要掌握在日本东丽、东邦帝人、三菱丽阳三大碳纤维生产企业中。从产能数据来看,日本东丽是世界最大的碳纤维制造企业(含收购卓尔泰克产能),拥有碳纤维产能5.75万吨,占全球碳纤维运行产能的27.7%,其生产的碳纤维综合竞争力全球排名第一,业内一般对标东丽的产品标准进行研发。其他主要的海外厂商包括美国赫氏(Hexcel)、日本东邦(Toho/Teijin)、日本三菱丽阳(MCCFC)、德国西德里(SGL)、台塑(FPC)等。中国也涌现了诸如吉林化纤、中复神鹰、宝旌、新创碳谷、恒神、光威复材等碳纤维生产企业。

⚑碳纤维国产替代情况

近年来我国碳纤维产能快速扩张,产能利用率快速提升。

近年来受下游需求拉动,我国碳纤维产能快速扩张,2021年我国碳纤维运行产能6.35万吨,同比增长75.41%,占全球碳纤维运行产能的30.5%,产能规模全球第一。过去我国碳纤维产业“有产能无产量”的现象较为严重,产能利用率远低于国际平均水平,近年来随着国内企业不断实现技术突破,产能利用率快速提升,从2016年的14.94%增长至2020年的51.1%,但较65%-85%的国际普遍水平仍有一定提升空间。

我国碳纤维市场国产替代趋势明显。

近年来我国碳纤维市场需求不断提升,2021年我国碳纤维市场需求量达6.24万吨,同比增长27.7%。国产化率从2016年的18.4%提升至2021年的46.9%,国产替代趋势明显。主要原因一是受疫情影响碳纤维进口难度增加;二是日本、美国等国限制碳纤维对华出口,国内需求缺口增加;三是国内碳纤维新产能投放,产量增加。

我国碳纤维产品需求结构存在进一步升级的空间。

我国碳纤维应用以风电叶片和体育休闲为主,而高附加值的航空航天应用占比不到5%,与全球水平存在显著差距。从单价来看,应用于航空航天领域的碳纤维单价达7.2万美元/吨,价格水平为其他领域碳纤维价格的 2.5 倍以上。

龙头企业正逐步打破国外技术垄断。

经过长期的技术积累,我国以吉林化纤、中复神鹰、宝旌、新创碳谷、恒神股份、光威复材等为代表的国内碳纤维龙头企业正逐步打破国外技术垄断,产能规模不断扩张,部分企业产品性能与国际龙头比肩。

⚑A股相关公司有哪些

(2)铝合金汽车车身板:有效产能主要分布在欧美,国内仅南山铝业具有批量供应能力

⚑铝合金汽车车身板产业概况

铝合金是理想的轻量化材料,迎合了汽车轻量化的趋势。

铝合金是铝和镁、铜、硅、锰各种金属元素的产物,在和钢结构保持相同强度的条件下,比钢轻50%。铝合金塑性好,可加工成各种型材,且具有优良的导电性、导热性和抗蚀性,且铝合金的回收率达到 80%,对环境的破坏较小,是理想的轻量化材料,被广泛应用于飞机、汽车、火车、船舶等制造工业。在应对气候变化、推动绿色发展的大趋势下,铝合金成了各国汽车制造商满足环保政策采用的主要减重手段之一。依照世界铝业协会的数据,汽车每减少10%的重量,可减少6%-8%的排放;每减少100kg重量,汽车百公里燃油消耗量能减少0.4-0.5升。

铝合金车身板属于压延铝材,约占汽车用铝量的10%-15%,

汽车用铝合金主要分为四种:铸造铝材、锻造铝材、挤压铝材和压延铝材。使用最多的是铸造铝材,占比超过70%。可用于生产如引擎盖等多个汽车车身的大型部件。

全球新能源汽车销量迅速跃升,推高汽车铝板需求。

当前燃油车是汽车铝材消耗的主力,未来新能源车市场将成为汽车用铝的主要增量市场。从2016年到2021年,全球新能源汽车销量从75万辆跃升至约650万辆,过去五年复合增长率高达 53.7%。据EVTANK最新预测,2030年全球新能源汽车销量有望达到4780万辆,占当年新车销量的比例接近50%。并且就单车耗铝量而言,纯电动车平均单车耗铝量比燃油车高约30kg。与此同时,汽车铝板是汽车用铝部件中增长最快的部分:依据duckerworldwide的估计,2015至2020年,北美汽车平均用铝量增长了约18%,期间汽车“四门两盖“平均用铝量增长高达163%。在需求端的良好预期下,预计至2025年世界车用铝板需求将超过400万吨。

汽车铝板有效产能主要分布在欧美地区,美国企业占据绝对领先地位。

2020年全球汽车铝板年产能约在390万吨附近,集中在北美洲、欧洲和亚洲地区,中国产能占全球比重约26.2%,居于世界第二,但产能多为淘汰产能和落后产能,产能利用率严重偏低。从企业来看,全球汽车板产能主要集中在诺贝丽斯、肯联铝业、美国铝业、美国特殊合金、海德鲁、日本神户钢铁等国外企业。其中,美国企业利用其多年技术积累和全球化布局的优势,牢牢占据了汽车铝板产能的前几大席位。由于汽车车身铝板对使用性能及表面质量具有严格标准,国内生产企业设备和技术都存在一定壁垒,

⚑铝合金汽车车身板国产替代情况

我国车用铝板需求量大幅上升,自给率仅约50%。

2020年国内汽车年产量约为2500万辆。按照汽车铝化率30%、汽车铝板占车用铝材10%测算,我国2020年汽车铝板的需求在38万吨左右。2020年国内车用铝板生产厂家总产量约18.6万吨,车用铝板自给率达到48.95%。随着国家对新能源车产业的大力支持,部分省市已开始制定禁售燃油车的时间表,新能源车销量还会进一步提升,从而继续推动车用铝板需求增长。

我国单车用铝量相较欧美仍有较大提升潜力。

2020年我国汽车平均单车用铝量仅130公斤,离欧洲的179公斤、北美的211公斤有较大差距,国内汽车用铝产业还有很大增长潜力。根据世界铝业协会的估计,2025年国产汽车用铝量能够突破单车180kg,铝板等压延铝材占比由现在的13%提升至18%,按照汽车铝板占压延铝材50%计算,2025年国内汽车铝板年需求量能够达到60万吨。

国内企业汽车铝板研究滞后,高性能产能尚待提升。

中国汽车轻量化起步不足十年,对于汽车用铝的研究较为滞后。中国企业自2013年来陆续开始对汽车铝板进行研发,存在技术难度高、资金投入大、产品认证缓慢的问题。国内生产企业大多都没有技术基础,整条生产线生产设备均需进口,生产工艺多处于仿制国外阶段。国内生产厂家90%的产量为内板,生产技术较为复杂的外板产能以合资厂商诺贝丽斯、神户钢铁为主。目前拥有汽车板在产产能20万吨,开工率为30%,另有在建产能20万吨。

⚑A股相关公司有哪些

2、航空航天材料

(1)聚酰亚胺(PI):行业寡头垄断特征明显,我国高端聚酰亚胺材料制造明显落后

⚑聚酰亚胺产业链产业概况

聚酰亚胺(PI)是综合性能突出的有机高分子材料,被誉为“二十一世纪最有希望的工程塑料之一”。

该材料的使用温度范围很广,能在-200~300℃的环境下长期工作,短时间耐受 400℃以上的高温。同时,该材料还具有高绝缘强度、耐溶、耐辐照、保温绝热、无毒、吸声降噪、易安装维护等特点。当前,聚酰亚胺已广泛应用在航空航天、船舶制造、半导体、电子工业、纳米材料、柔性显示、激光等领域。根据具体产品形式的不同,聚酰亚胺应用方向可以细分为PI泡沫、PI薄膜、PI纤维、PI基复合材料、PSPI等多种产品。

聚酰亚胺薄膜(PI 膜)是最早进入商业流通且用量最大的PI材料。

2021年,全球PI薄膜消费量1.63万吨,预计到2030年将达到2.9万吨,年均复合增长率达6.5%,全球PI薄膜市场规模22.5亿美元。

PI薄膜行业呈寡头垄断,产能集中于美、日、韩。

生产高性能PI膜对设备定制、制作工艺、技术人才等方面要求苛刻,再加上发达国家行业寡头对PI薄膜生产技术、生产工艺进行严格保护。目前这一领域呈现寡头垄断的竞争格局,90%以上的市场份额掌握在美国、日本、韩国生产商的手中。杜邦(Dupont)、日本宇部兴产(Ube)、钟渊化学(Kaneka)、日本三菱瓦斯MGC、韩国PI尖端素材(原SKPI)以及中国台湾地区达迈科技(Taimide)是当前全球聚酰亚胺薄膜的主要生产商。

其他PI产品应用大多局限于军事领域,尚未形成大规模商业化应用。

聚酰亚胺纤维目前售价较高,目前主要以其独特的低温适用性(胜任外太空-100℃以下温度环境)用于航空航天领域。目前实现大规模生产的厂商只有目前德国Evonik(P84纤维)和我国长春高琦(轶纶纤维)。PI泡沫目前最为重要的应用为舰艇用隔热降噪材料,美国海军已把 PI 泡沫用作所有水面舰艇和潜艇的隔热隔声材料,INSPEC 公司生产的SOLIMIDE 泡沫已被超过 15 个国家制定用于海军船舶的隔热隔声体系,但其暂未大规模进入民用领域。

⚑聚酰亚胺产业链国产化进程

在高性能、特种用途的聚酰亚胺材料制造方面,我国仍明显落后于发达国家。

整体来看,虽然我国高等院校、研究所、多领域头部公司已布局多种类型聚酰亚胺材料的研究开发工作。但是,

PI泡沫领域:我国在技术研发和生产方面均与发达国家存在着明显差距,仍处于起步阶段。

在发达国家严密封锁PI泡沫技术的大背景下,我国国产PI泡沫有明显的需求缺口,国内产品开发多集中于技术专利阶段,尚未形成大规模产业化应用。目前我国参与PI泡沫研发的机构主要包括中科院长春应用化学研究所、中科院宁波材料所、天晟新材、康达新材、青岛海洋等。其中,康达新材与青岛海洋两家聚酰亚胺泡沫产品通过了军方鉴定,取得了实质性进展。

PI纤维领域:我国PI纤维领域布局早,目前已实现大规模连续生产,产品综合性能达到国际先进水平。

2006年,中科院长春应化自主研发的PI纤维性能实现了对美国杜邦公司Kevlar-49的超越。2010年,中科院长春应化所与长春高琦聚酰亚胺材料公司合作开展PI纤维的产业化工作,2013年,长春高琦PI纤维年产能已达到1000吨,已基本可以满足军队对于该项材料的需求。此外,江苏奥神新材料、江苏先诺、科聚新材等公司均在PI纤维领域取得生产技术的重要突破,关键性能指标有了进一步提高。

在PI薄膜领域:已实现电工级PI薄膜的大规模生产,但电子级PI薄膜仍对国外有较大依赖,进口依存度达到80%。

自20世纪70年代,我国开始尝试自主研发PI薄膜的生产工艺。1993年,深圳兴邦电工器材完成国内第一条PI薄膜的工业化产线。截至目前,国内已有桂林电器、山东万达微电子、株洲时代、深圳瑞华泰等数十家企业具备PI薄膜的生产能力或规划生产。但是,由于我国原材料、设备等其他环节发展水平有限,国内高端PI膜的制造水平仍明显落后于发达国家。根据头豹研究院数据,我国电子级PI薄膜进口依存度达到80%,美日等发达国家掌握着全球电子级PI膜的定价权,获取高额利润,并对我国产业链自主可控产生一定威胁。

⚑A股相关公司有哪些

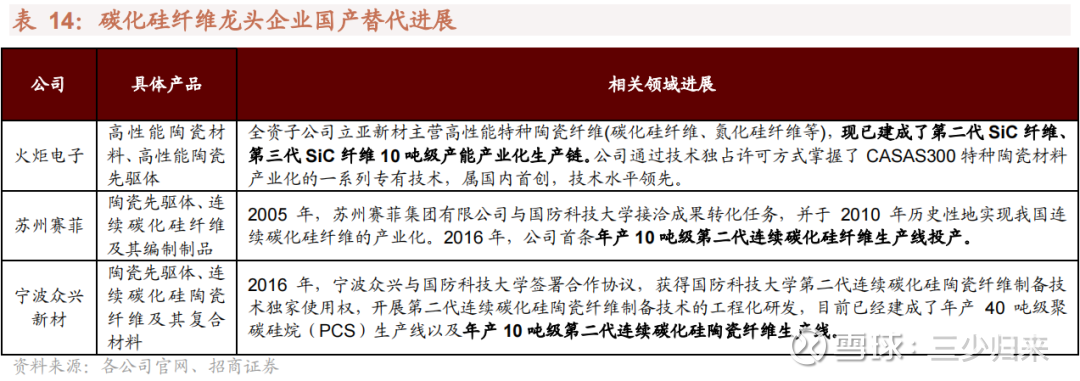

(2)碳化硅纤维:在西方国家的技术封锁下,我国第三代SiC纤维产业化仍处于起步阶段

⚑碳化硅纤维产业链全球竞争格局

碳化硅纤维具有优异的耐热性、耐氧化性和强度,在军工领域有较高使用价值。

SiC纤维是一种以有机硅化合物为原料,经纺丝、碳化或气相沉积而制得的具有β-碳化硅结构的无机纤维,属于陶瓷纤维一类。自20世纪80年代SiC纤维问世以来,SiC纤维已有三次明显的产品迭代,其耐热性与强度都得到了明显增强。目前,第三代SiC纤维的最高耐热温度达1800-1900℃,耐热性和耐氧化性均优于碳纤维。材料强度方面,第三代SiC纤维拉伸强度达 2.5~4GPa,拉伸模量达290~400GPa,在最高使用温度下强度保持率在 80%以上。

在航空航天、军工装备、民用航空器等领域有较高使用价值。

目前,SiC纤维的潜在应用包括耐热材料、耐腐蚀材料、纤维增强金属、装甲陶瓷、增强材料等方向,

预计未来各国对航空航天领域的投入加大,推动SiC纤维规模高速增长。

根据Stratistics MRC预测,2026年SiC纤维的市场规模将增长至35.87亿美元,2017~2026年间复合年增长率将达到34.4%。,未来十年,伴随着综合国力的增强以及国际形势的不确定性,以中国为代表的主要发展中国家有望加大航空航天领域的投入力度。在此背景下,凭借轻量化、高耐热、抗氧化的显著优势,CMC材料的使用率有望大幅增长。根据MarketsandMarkets预测,到2031年,全球CMC材料市场规模将达到250亿美元,2021~2031年间复合年增长率将达到11.0%。

日本碳素公司和宇部兴产公司SiC纤维产量占到全球的80%。

经历了几十年的发展,美日等发达国家已经形成了多个代际的SiC纤维产品体系,并推出了高性能、高纯度、高价值的第三代SiC纤维产品。目前,日本碳素公司(Nippon Carbon)和宇部兴产公司(Ube Industries)的SiC纤维产品产量最大,能达到百吨级。根据新思界产业研究中心发布的《2020-2024年中国碳化硅纤维增强复合材料行业投资潜力及发展前景研究报告》,2020年,这两家公司SiC纤维产量占到全球的80%。

⚑碳化硅纤维国产替代情况

我国已经具备第二代SiC纤维量产能力,第三代SiC纤维产业化仍处于起步阶段,进口依赖度在70%以上。

连续碳化硅纤维在航空航天、国防军工等领域有极高的应用价值,属于军事敏感物资。因此,西方发达国家对碳化硅纤维产品、技术实施严格的保密封锁,中国只能依靠自主研发实现高性能碳化硅纤维的国产化。国内研制单位主要包括国防科技大学、厦门大学,以这两所高校为中心部署产业化能力。其中,火炬电子与厦门大学合作,苏州赛菲、宁波众兴新材对国防科技大学研究成果进行转化。截至目前,针对第二代SiC纤维,以上三家公司均已建成年产10吨级产线;针对第三代SiC纤维,仅火炬电子具备量产能力, 目前国内SiC纤维产品70%以上依赖进口,国产替代空间广阔。

⚑A股相关公司有哪些

来源:招商证券

@今日话题@雪球创作者中心#碳纤维##新能源汽车##航空航天材料#光威复材(SZ300699)南山铝业(SH600219)火炬电子(SH603678)

38-28-70-30:

电池铝箔战阵设想。

前锋阵营,尖兵丽岛新材,左前锋东阳光,右前锋天山铝业,游击常铝股份。

中军阵营,主帅鼎胜新材,左中卫万顺新材,右中卫华峰铝业,游击众源新材。

后卫阵营,后卫主阵神火股份,左后卫南山铝业,右后卫云铝股份。

押阵,明泰铝业。

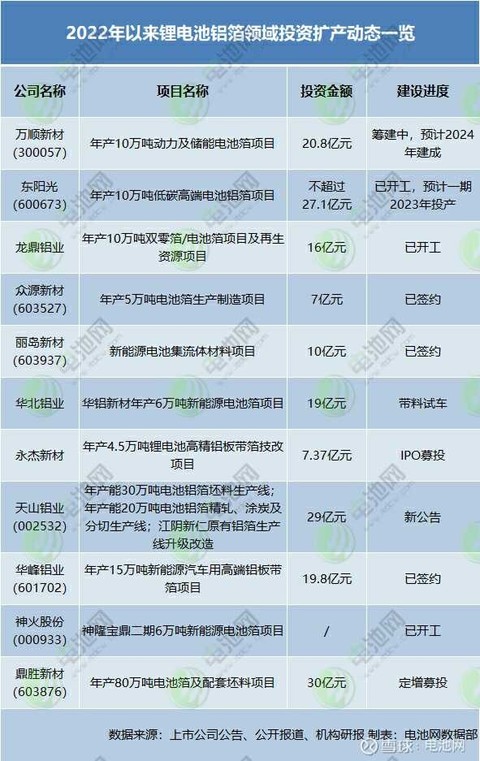

电池铝箔扩产的有关资讯。天山铝业,30万吨电池铝箔坯料、20万吨电池铝箔、2万吨电池铝箔技改,总投资29亿,未募集。东阳光,10万吨低碳电池铝箔,总投资27.1亿,未募集。鼎胜新材,20万吨电池箔及60万吨配套坯料,总投资30亿+8亿流动资金=38亿,募集19亿+8亿流动资金=27亿。万顺新材,10万吨电池箔,总投资20.8亿+3.9亿流动资金=24.7亿,募集12亿+3.9亿流动资金=15.9亿。华锋铝业,15万吨新能源铝板带泊,总投资19.8亿,募集10亿。丽岛新材,8.6万吨电池铝箔、涂碳铝箔,总投资10亿,未募集。众源新材,5万吨电池箔,总投资3.5亿,募集1.9亿(含铜合金板带及铜带坯则总投资13.4亿,募集7.3亿)。常铝股份,3万吨电池专用铝箔,总投资3.5亿,未募集。神火股份,6万吨新能源电池箔建设中。南山铝业,2.1万吨动力电池箔专用生产线建成投产。云铝股份,已与宁德建立电池铝箔购销关系。明泰铝业,25万吨新能源电池材料,40亿定增,全募集!

快乐丛林:

电池铝箔战阵设想。

前锋阵营,尖兵丽岛新材,左前锋东阳光,右前锋天山铝业,游击常铝股份。

中军阵营,主帅鼎胜新材,左中卫万顺新材,右中卫华峰铝业,游击众源新材。

后卫阵营,后卫主阵神火股份,左后卫南山铝业,右后卫云铝股份。

押阵,明泰铝业。

电池铝箔扩产的有关资讯。天山铝业,30万吨电池铝箔坯料、20万吨电池铝箔、2万吨电池铝箔技改,总投资29亿,未募集。东阳光,10万吨低碳电池铝箔,总投资27.1亿,未募集。鼎胜新材,20万吨电池箔及60万吨配套坯料,总投资30亿+8亿流动资金=38亿,募集19亿+8亿流动资金=27亿。万顺新材,10万吨电池箔,总投资20.8亿+3.9亿流动资金=24.7亿,募集12亿+3.9亿流动资金=15.9亿。华锋铝业,15万吨新能源铝板带泊,总投资19.8亿,募集10亿。丽岛新材,8.6万吨电池铝箔、涂碳铝箔,总投资10亿,未募集。众源新材,5万吨电池箔,总投资3.5亿,募集1.9亿(含铜合金板带及铜带坯则总投资13.4亿,募集7.3亿)。常铝股份,3万吨电池专用铝箔,总投资3.5亿,未募集。神火股份,6万吨新能源电池箔建设中。南山铝业,2.1万吨动力电池箔专用生产线建成投产。云铝股份,已与宁德建立电池铝箔购销关系。明泰铝业,25万吨新能源电池材料,40亿定增,全募集!

对生活充满期待:

南山铝业(SH600219)业绩杠杠的,为啥不涨呢?

用户2737991455:

南山铝业(SH600219) 这个股简直是魔鬼

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600173 SZ002286 SZ300659 SH600522 SZ002830 SZ301077 SH688102 SZ002955 SZ300450 SH603499 SH600039 SH605089 SZ000153 SZ002602 SZ002065 SZ300857 SH603828 SZ000685 SZ300782 SH603259 SZ002179 SZ000536 SZ300572 SH688178 SH688598 SZ300363 SH603076 SH603815 SZ002800 SZ300762 SH688018 SH688329 SZ000998 SZ000797 SZ002099 SH600721 SH603279 SH600560 SH603966 SZ002760 SH603496 SZ300290 SZ002063 SZ200056 SZ002966 SH603222 SZ002217 SZ002053 SZ300196 SH600398