2022-09-10今日SH688375股票最新净值和交易情况

未来智库:

(报告出品方:国联证券)

1.有源相控阵T/R组件及系列化射频集成电路国内领先

1.1.股权结构清晰,发展脉络清晰

国博电子产品主要包括有源相控阵 T/R 组件、射频模块、射频芯片等,覆盖军用 与民用领域,产品市占率国内领先,是国内面向各军工集团销量最大的有源相控阵 T/R 组件研发生产平台。2000 年 11 月,上海华信集成电路有限公司成立;2006 年 11 月,公司名称变更 为南京南迪讯电子有限公司;2010 年 9 月,公司名称变更为南京国博电子有限公司。

从设立初期至 2013 年,公司开发生产的 2G 移动通信用射频芯片开始进入相关设 备商的供应链。2014 年至 2017 年,公司研制了多款射频控制类芯片、射频放大类芯 片,成为移动通信基站中射频集成电路供应链中的国内领先企业。2018 年至今,公 司形成射频放大类芯片、射频控制类芯片、射频模块等系列产品,成为国内主流通信 设备制造商基站射频集成电路相关产品主要供应商。 2019 年,公司整合了中国电科 55 所微系统事业部,具备 100GHz 以下有源相控 阵 T/R 组件设计、开发、批产能力,极大提高了有源相控阵 T/R 组件产能,是国内有 源相控阵 T/R 组件的核心供应商。

公司控股股东为中电国基南方集团有限公司,持有公司 35.83%股份;实际控制 人为中电科,持有公司 55.46%股份。

1.2.整体经营状况良好,板块业务协同发展

公司近年来营业收入及归母净利润保持增长趋势。2019-2021 年,营业收入分别 为 22.25/22.12/25.09 亿 元 ,同 比 增长 29.05%/-0.59%/13.40% ; 归母净 利 润 3.70/3.08/3.68 亿元,同比增长 45.61%/-16.01%/19.46%。公司主要产品为有源相控阵 T/R 组件、射频模块、射频芯片等,覆盖军用与民用 领域。各板块营收方面,与精确制导、雷达探测等领域相关的有源相控阵 T/R 组件板 块在 2019-2021 年营收分别为 13.43/14.22/16.91 亿元,整体保持稳步增长状态。与 移动通信基站等领域相关的射频模块板块及射频芯片板块,营收近两年来基本稳定, 2019-2021 年两板块合计营收分别为 8.55/7.63/7.82 亿元。

公 司 产 品 整 体 毛 利 率 保 持 平 稳 , 2019-2021 年 整 体 毛 利 率 为 32.69%/29.77%/34.68%。其中 T/R 组件板块毛利率 35.11%/31.43%/36.15%;与移动 通信基站等领域相关的射频模块及射频芯片板块,整体法计算两个板块的毛利率, 2019-2021 年分别为 29.51%/26.67%/30.29%。

公司有源相控阵 T/R 组件板块,其营收占 2021 年总营收的 67.41%。有源相控阵 T/R 组件是在雷达或通信系统中用于接收、发射相应频率的电磁波信号,并在工作带 宽内进行幅度相位控制的功能模块。T/R 组件一般由数控移相器、数控衰减器、功率 放大器、低噪声放大器、限幅器、环形器以及相应的控制电路、电源调制电路等组成, 是有源相控阵雷达实现波束电控扫描、信号收发放大的核心组件。

公司射频模块板块,其营收占 2021 年总营收的 17.54%。国博电子射频模块相关 产品主要包括大功率控制模块和大功率放大模块。其中,大功率控制模块通常位于通 信系统的最前端,用于实现信号收发间的切换;大功率放大模块的功能是实现基站发 射链路的信号功率放大,与功率控制模块共同组成了基站发射链路射频的最前端。公司射频芯片板块,其营收占 2021 年总营收的 13.63%。国博电子射频芯片相关 产品主要包括射频放大类芯片、射频控制类芯片。其中,射频放大类产品主要包括低 噪声放大器和功率放大器,可满足 2G、3G、4G、5G、WiFi 等移动通讯网络应用;射 频控制类芯片主要包括射频开关和数控衰减器,产品广泛应用于移动通信基站等通信 系统。

2.多因素促进T/R组件发展,5G建设拉动射频器件需求

2.1.T/R组件技术迭代进步,应用范围广

2.1.1.技术迭代进步,T/R组件价格下降

指标繁多,原理复杂 有源相控阵雷达 T/R 组件(即收发组件)是有源相控阵雷达的核心部件,位于相 控阵雷达有源子阵射频前端,主要包含收发两个通道,完成发射信号到阵元的末级功 率放大和接收的前级放大,实现阵面的幅相修正和波束扫描等功能。

T/R 组件的功能包括产生和放大发射频信号、放大接收信号、实现天线波束控制 等;技术指标包括工作频率(包括发射激励及接收本振、接收中频)、工作体制、工 作比、相移位数、相移精度、发射间隔度、输出射频功率、输出功率带内起伏、上升 沿、下降沿、接收增益、总效率等。T/R 组件各项技术指标具体值的设定,由任务书 的总体要求分解获得。T/R 组件随系统性能要求各有不同,电路的具体设计也有很大差异,但一般由移 相器、射频 T/R 开关、功率放大器、限幅器、低噪声放大器、环形器以及控制电路组 成,可实现收、发状态之间的快速切换。

T/R 组件对有源相控阵雷达发展影响巨大。T/R 组件的各方面指标都对相控阵雷 达技术的发展具有影响,其性能指标直接决定了相控阵雷达技术水平,其重量、体积 直接影响到雷达的小型化发展,而可靠性和成本决定了相控阵雷达的应用前景。 波段对有源相控阵雷达成本影响较大,通常情况下,雷达工作波段频率越高, 成本也越高。通常,对具有一个接收机和一个高功率发射机的无源相控阵雷达,不同 频率的相控阵天线成本差别较小,但发射机功率及成本差别却非常大。对采用 T/R 组件的有源相控阵雷达而言,每个 T/R 组件包括自己的固态发射机、接收机、移相器、双工器,频率对于其成本影响更大。T/R 组件成本随频率增高而加大,而功率和效率 往往越差。

技术迭代进步,T/R 组件价格下降 。对于成本组成而言,不同规模、不同频率、不同功率的有源相控阵天线的成本组 成不同,但统计数据可以看出其成本组成的基本情况。在实际工程中,有源相控阵天 线的成本中,T/R 组件的成本占比较高。

第三代半导体材料 GaN(氮化镓)开始广泛应用,产品成本降低。砷化镓(GaAs) 单片微波集成电路制成的 T/R 组件已普遍应用于阵列天线中,技术相当成熟。随着宽 禁带半导体技术的进展,氮化镓(GaN)单片微波集成电路制成的 T/R 组件已开始用于 相控阵雷达中。通常情况下,相同体积的 GaN 集成电路的峰值功率相当于 GaAs 的 5~ 10 倍,平均故障间隔时间较长,同时成本降低 34%以上,效率高。能够产生更强的辐 射功率,从而提高探测距离,减小体积重量,增强装备的机动性和战场生存能力;缩 短维修间隔时间,从而提高雷达的可用时间。

采用“瓦片”型 T/R 组件,减少相关产品成本。21 世纪初,T/R 组件从“砖块” 发展到“瓦片”型,瓦式技术可以大幅减少印制电路板和连接器的数量,并能通过大 规模微波制造技术和封装工艺使有源相控阵天线成本降低,体积、重量、成本都下降 为“砖块”的 1/5。

减少芯片数量、提高多通道集成度,降低芯片成本。在瓦式构架设计的基础上, 有源相控阵天线可以通过减少芯片的使用数量、提高芯片的多功能和多通道集成度来 降低成本。通过在一块芯片里集成功率放大器、低噪声放大器、射频开关、移相器、 数字控制电路等,达到减少芯片数目、互连工序与连线、芯片电路面积等目的。一个 单片微波集成电路 T/R 组件往往包含多个 MMIC 芯片,通过 MCM 技术与分立器件集成 到基板上,最终封装形成 T/R 组件。多功能芯片将多个单功能 MMIC 实现的功能集成 到一个芯片中,有助于 T/R 组件减小体积,降低成本。

根据《雷达技术发展综述及多功能相控阵雷达未来趋势》介绍,2007 年,T/R 组件发展到 4 侧无引脚扁平封装,体积下降为“瓦片”型的 1/5、重量下降为原“瓦 片”型的 1/20、成本下降为“瓦片”型的 1/5;2008 年,从二维面板发展到三维面 板/集成电路,体积下降为扁平封装的 1/3、重量下降为扁平封装的 1/2、成本下降为 扁平封装的 1/2。 数字阵列相控阵天线技术的应用,有望降低相控阵雷达成本。通过将数字技术 与相控阵天线技术结合,在发射与接收模式下以数字波束形成(DBF)技术取代之前的 移相器、衰减器、波束形成网络等,产生数字阵列相控阵天线。对于数千阵元的大规 模有源相控阵天线,如果波束扫描完全依赖于后端的数字处理机和软件来实现,可以 降低上百万的成本。

基于 MEMS 集成的工业化技术也可降低制造成本。MEMS T/R 组件在低功耗方面表 现突出,能减轻相控阵扫描阵列的散热问题,延长其寿命。相比于传统 T/R 组件,MEMS T/R 组件的插入损耗低,故仅需要一般相控阵中 25%~50%的 T/R 组件数量即可满足天 线系统功能需要。

2.1.2.相控阵雷达T/R组件应用范围广

星载:起源早,口径限制小,工作频率逐渐变高。 最早将有源相控阵天线应用于星载的是于 1978 年 6 月美国发射的海洋卫星 SEASAT-1,自此,各国开始了对星载有源相控阵天线的研究。上个世纪 90 年代后期, 星载有源相控阵发展迅猛,美、俄、德、英、法等 12 个国家组成的欧空局相继发射 了自己的有源相控阵卫星。

1994 年美国伴随航天飞机升空的 SIR-C/X-SAR 雷达同时拥有 C 波段和 L 波段微 带天线,以及 X 波段缝隙波导天线;其中 C 波段拥有 504 个 T/R 组件、L 波段有 252 个 T/R 组件。2002 年欧空局发射的地球环境检测卫星阿里亚纳 5 号上搭载的有源相 控阵天线,共 2840 个天线单元及 320 个 T/R 组件组成。2007 年加拿大发射的 RADARSAT-2 卫星,天线工作于 C 波段,共有 10240 个天线单元,512 个 T/R 组件星载相控阵雷达中,T/R 组件作为核心部分,一般要求体积小,重量轻的片式结 构,而且需要高的效率,以减少发热量,因为薄膜天线散热困难。T/R 组件从最初的 分立元器件组合不断发展,经过混合微波集成电路到单片微波集成电路,现在已可以 将多个器件集成在一个单片上,使得 T/R 组件体积小、重量轻、易于安装。

我国对星载有源相控阵天线的研究起步较晚,但进展较快,“北斗”系列卫星上 已有 S 频段相控阵天线服役。近年来,我国已进行了星载 Ka 频段有源相控阵天线子 阵以及部分样机的研制,并进行了电性能测试及热试验。考虑到未来军用星载市场规 模不断扩张;我们估计未来五年我国星载有源相控阵雷达市场约 120 亿左右,T/R 组 件市场约 60 亿左右。

机载:逐渐推广使用,发展迅速 。美国自 1964 年开始研究机载有源相控阵雷达,并在 20 世纪 90 年代初,在美国 第四代战斗机 F-22 上将 AN/APG-77 有源相控阵雷达成功进行了应用,使得有源相控 阵技术引入了机载火控雷达领域。AN/APG-77 天线阵面上有 1956 个 T/R 组件,每个 质量约 15g,输出功率 4W,能够快速改变雷达波束方向,达到几十纳秒级别,120° 方位和俯仰的扫描,搜索距离 160km。2005 年,装备于 F-35 战斗机上的 AN/APG-81 进行了试飞,天线阵面仅包含 1200 个 T/R 组件,质量大幅降低;其功能包括高分辨 率地图绘制、地面多目标跟踪等。

技术优势明显,替换逻辑强。经过数十年发展,虽然脉冲多普勒雷达等传统雷达 的性能得到了极大提升,但由于受到天线机械扫描速度和集中式大功率发射机的发射 功率和可靠性等因素的限制,传统机载火控雷达的性能提升遭遇了众多瓶颈。而有源 相控阵机载雷达在作用距离、波束赋形及功能满足、高精度多目标跟踪、电子战及通 信能力、抗干扰和低截获能力、隐身需求等方面,都有着极其明显的性能优势;相控 阵由成百上千个 T/R 组件组成,少数单元失效对系统影响不大,可靠性大幅提升。

机载有源相控阵雷达相关型号产品可被多种机型所采用。根据《机载有源相控阵火控雷达技术》介绍,2008 年,雷神公司向波音公司交付了第 100 个 APG-79 有源 相控阵雷达,用于装备 F/A-18 战斗机和 EA-18G 战斗机。雷神将向美海军交付 473 部APG-79有源相控阵雷达,确定装配的型号包括:F-15C、F-15E、F/A-18E/F和EA-18G; 国际用户包括新加坡及澳大利亚,潜在客户包括印度。

根据《World air force 2021》分析,2020 年底,我国军机 3260 架,其中战斗 机 1571 架、运输机 264 架、战斗直升机 902 架、教练机 405 架、其余军机 118 架。 考虑到先进战机的列装,以及已有型号的升级改造需求迫切,有助于机载相控阵雷达 产业的发展;我们估计未来五年我国机载相控阵雷达市场约 130 亿左右,T/R 组件市 场约 65 亿左右。 弹载:天线口径小,工作频率较高,高成本制约发展。 弹载有源相控阵天线阵面安装于导弹前端腔体内,通常为圆柱状。弹载有源相控 阵天线的阵面在体积、重量、可靠性、散热、维护、储存以及环境适应性等各方面要 求苛刻。

相控阵雷达导引头具有合成功率大、扫描空域广、扫描频率高、作用距离远、波 束宽度可调、抗干扰能力强、多目标选择跟踪等优点;但发射功率、输出能力、功率 损耗和低噪声系数 T/R 组件的小体积集成等问题依然制约相控阵雷达导引头工程化。

隐身战斗机出现,促进弹载相控阵雷达由机械扫描向相控阵雷达转变。根据《相 控阵制导技术发展现状及展望》报告,以第三代战斗机为典型攻击目标,末制导的作 用距离一般为 15~20km,而 F-22A 为代表的第四代隐身战斗机的出现,导致现役防空 导弹末制导作用距离下降到 3~4km,难以有效完成攻击。以空空导弹为例,早期的美 国 AIM-120 空空导弹和俄罗斯 P-77 空空导弹等现役装备均采用了机械扫描主动雷达 制导系统。相控阵制导技术利用空间功率合成可实现大功率孔径积,在较小体积约束 下实现高平均功率,规避了传统雷达制导系统集中式大功率发射机的功率合成与大功 率传输等技术瓶颈,可使平均发射功率提高一个数量级以上,为远距离探测隐身目标 提供了基础。考虑到导弹体积及载荷能力的限制,占用空间更小的相控阵雷达导引头 成为了新一代对空拦截导弹导引头的发展趋势。

弹载相控阵雷达天线口径小,工作频率较高。21 世纪初,通过 LCCMD 项目,雷 神公司提出了 ka 波段相控阵雷达导引头方案,并于 2004 年完成了口径 152mm 的导引 头样机。2003 年,英国奎耐特公司成功地进行了世界上首次相控阵雷达导引头天线 的闭环试验,其研制的X波段相控阵导引头原理样机在口径 80mm 下布置了 19 个天线 单元。弹径 178mm 的 Meteor 是欧洲导弹集团 MBDA 研制的一种新型超视距主动雷达空 空导弹,末制导段采用 Ku 波段的主动雷达导引头。高成本是制约弹载相控阵导引头工程应用的最大瓶颈。在相控阵天线生产成本 中,T/R 芯片成本所占比重最大;在实际工程应用重,不仅要考虑发射功率、噪声系数、幅相控制方式、气密封装和体积尺寸等性能指标要求,还要考虑加工集成等工艺 和测试等低成本制造实现技术。

导弹是现代战争最重要武器之一,也是国防现代化的标志。在建设现代化国防及 加强军队武器装备的过程中,发展导弹武器技术是一国的必经之路。考虑到全球范围 内隐身战机数量增多导致的防御装备升级需求,以及 T/R 组件降价导致的产品经济性 强,弹载相控阵雷达产品有望持续推广;我们估计未来五年我国弹载相控阵雷达市场 约 150 亿左右,T/R 组件市场约 75 亿左右。

2.2.基站建设持续发力,射频器件需求稳定

5G 是具有高速率、低时延和大连接特点的新一代宽带移动通信技术,5G 通讯设 施是实现人机物互联的网络基础设施。5G 基站是 5G 网络的核心设备,其提供无线覆 盖,可实现有线通信网络与无线终端之间的无线信号传输。 根据新华社报道,目前我国 5G 网络基站数量达 185.4 万个,终端用户超过 4.5 亿户,均占全球 60%以上,全国运营商 5G 投资超过 4000 亿元。根据《“十四五”信 息通信行业发展规划》介绍,我国 2025 年信息通信基础设施累计投资将达到 3.7 万 亿元,每万人拥有 5G 基站个数将从 2020 年的 5 个增长到 2025 年的 26 个,增长速度 较快。

前瞻产业研究院认为,2020-2025 年是 5G 建设第一阶段,5G 基站建设以宏基站 为主,2020-2024 年是 5G 宏基站建设的高峰期;2026-2030 年是 5G 建设第二阶段,5G 针对垂直应用的建设以及小基站的扩容将一直持续到 2030 年,2025 年及以后是 5G 小基站建设的高峰时期。基站数量的稳步增加,可为公司射频器件及射频芯片未来发 展提供保障。

3.技术能力强,手握订单多

3.1.技术能力强,产品系列全

T/R 组件:定制开发数百款产品 公司定制开发了数百款有源相控阵 T/R 组件,产品体积小、重量轻、性能优越。 国博电子建立了设计、工艺和测试三大平台,并基于此开发了小型化、多功能化、低 成本的 T/R 组件和射频模块。公司整合中国电科五十五所微系统事业部有源相控阵 T/R 组件业务,构建起 X 波段、Ku 波段、Ka 波段等的 T/R 组件设计平台、高密度集 成及互连工艺平台以及全自动制造及通用测试平台,具备 100GHz 及以下频段有源相 控阵 T/R 组件研制批产能力。公司基于高密度、高可靠工艺制造平台,已具备年产数十万通道有源相控阵 T/R 组件制造能力,是国内面向各军工集团销量最大的有源相控阵 T/R 组件研发生产平台, 除整机用户内部配套外,国博电子产品市场占有率国内领先。

射频模块:覆盖场景多。国博电子射频模块主要包括大功率控制模块和大功率放大模块。其中,公司的大 功率控制模块具有高功率、低插损、高隔离、高集成度等特点,可覆盖不同应用场景 下的功率容量要求;公司的大功率放大模块根据基站通信系统对功率放大器带宽、功 率、效率、可靠性等不同指标的要求,开发了不同功率的大功率放大模块,以满足不 同应用场景下的需求。公司的大功率控制模块和大功率放大模块多项关键性能指标处 于国际先进水平。

射频芯片:高集成度、高成品率。 国博电子射频芯片主要包括射频放大类芯片、射频控制类芯片。射频放大类芯片 方面,公司在相关领域有多年的技术积累,并针对 5G 基站的要求,展开核心技术的攻关工作,低噪声放大器及功率放大器类产品广泛应用于 4G、5G 移动通信基站中。 射频控制类芯片方面,公司的射频开关、数控衰减器具有高集成度、高成品率、高性 能等特点,主要电性能处于国际先进水平。

3.2.手握大额订单,积极提高产能

公司手握大额订单,未来长期业绩有保障。公司 2022 年 7 月发布的招股说明书 中,披露 10,000.00 万元以上正在执行的订单,合同金额总计为 49.73 亿元,其中, 2021 年 9 月,公司与 A01 签订 T/R 组件业务合同,约定执行数量但未约定价格,按 照最新已执行订单价格作为执行价格预计该订单金额约 40.90 亿元。公司发布的招股说明书披露,公司拟募集 26.75 亿元,其中 14.75 亿元投入射频 芯片和组件产业化项目,项目中的硬件设备购置及安装投资额度为 8.00 亿元。公司 在已有的射频芯片、微波毫米波 T/R 组件和射频模块产品的基础上,进一步升级研发 射频芯片、模块和 T/R 组件领域相关技术,提高公司的研发生产能力。

3.3.T/R组件营收稳定增长,射频模块及芯片营收波动明显

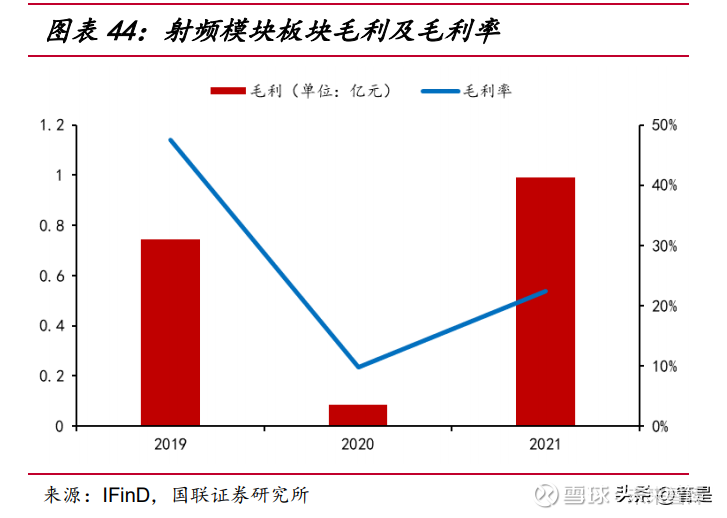

公司主要营收及毛利由有源相控阵 T/R 组件板块贡献。有源相控阵 T/R 组件相 关板块 2021 年营收 16.91 亿元,占总营收比例为 67.41%;毛利为 6.11 亿元,2021 年占总毛利比例为 70.26%。板块 3 年营收 CAGR 为 16.12%,营收增速较为均衡。公司射频模块板块近年来营收波动较大。射频模块相关板块 2021 年营收 4.40 亿元,占总营收比例为 17.54%;毛利为 0.99 亿元,2021 年占总毛利比例为 11.38%。 板块 3 年营收 CAGR 为 32.05%,但营收波动较大;近 3 年毛利率分别为 47.61%/9.85%/22.49%。

公司射频芯片板块近年来营收逐步降低。射频芯片相关板块 2021 年营收 3.42 亿元,占总营收比例为 13.63%;毛利为 1.38 亿元,2021 年占总毛利比例为 15.85%。 近三年营收增速分别为 104.69%/-3.30%/-49.33%,近两年营收呈现下降趋势;近 3 年毛利率分别为 25.44%/28.86%/40.33%,近两年毛利率呈现上升趋势。

4.盈利预测

营收方面,T/R 组件及射频模块板块,我们假设未来三年其板块营收增速可保持 在 23%-25%区间;射频芯片板块,营收近两年来持续下降,我们假设未来其营收可 保持不变。毛利率方面,T/R 组件、射频模块板块及射频芯片板块,参考 2021 年公 司各类产品毛利率进行取值。销售费用、管理费用及研发费用占营收比例方面,参考 2021 年公司相应比例进行取值。基于上述假设,我们预计公司 2022-2024 年实现营业收入 30.42/36.54/44.08 亿元,同比增长 21.24%/20.15%/20.62%,三年 CAGR 为 20.67%;净利润 5.06/6.02/7.23 亿元,同比增长 37.56%/18.81%/20.12%,三年 CAGR 为 25.21%,EPS 为 1.27/1.50/1.81 元/股。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

国博电子(SH688375):

国联证券09月06日发布研报称,给予国博电子(688375.SH,最新价:103元)增持评级。评级理由主要包括:1)整合五十五所微系统事业部,成为国内最大T/R组件研制平台;2)技术能力强,产品系列全;3)手握大额订单,积极提高产能。风险提示:市场... 网页链接

韬艾股嘉:

今日9月6日操作,政策性利好刺激大盘。

买入国博电子,杭可科技。国博电子(SH688375) 杭可科技(SH688006)

狙击主力训练营666:

科创板的国博电子国博电子(SH688375) ,

火眼金睛指标最近出现买入信号.

证券之星财经:

截至2022年9月2日收盘,国博电子(688375)报收于99.9元,上涨4.26%,换手率4.01%,成交量1.22万手,成交额1.21亿元。

资金流向数据方面,9月2日主力资金净流入441.28万元,游资资金净流入381.16万元,散户资金净流出822.45万元。

近5日资金流向一览见下表:

国博电子融资融券信息显示,融资方面,当日融资买入1415.05万元,融资偿还1247.93万元,融资净买入167.12万元,连续3日净买入累计4022.54万元。融券方面,融券卖出2.87万股,融券偿还2.76万股,融券余量14.59万股,融券余额1457.94万元。融资融券余额2.57亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

该股最近90天内共有8家机构给出评级,买入评级4家,增持评级4家;过去90天内机构目标均价为115.23。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300159 SH600418 SZ002737 SZ002454 SZ002550 SZ300330 SZ002037 SH688105 SH605599 SZ000886 SH600980 SH600836 SH601456 SH688698 SZ002114 SH600336 SH601777 SZ300842 SZ000923 SZ300538 SZ301168 SZ002885 SH603010 SH603970 SZ001268 SZ002918 SH601512 SH601595 SH603068 SZ300286 SH601106 SH600390 SZ300922 SZ301118 SZ300386 SH605369 SZ001202 SZ300795 SH600123 SZ300453 SH605099 SZ300828 SZ300568 SZ300823 SZ002090 SZ300773 SH603667 SZ003010 SH600109 SH603929