2022-09-10今日SH600125股票最新净值和交易情况

宽客-顺势天成:

铁龙物流(SH600125)

shengfive:

![[笑哭]](http://js.xueqiu.com/ugc/images/face/emoji_34_laughcry.png)

铁龙物流(SH600125) 这一路小碎步是干啥呢?一根阴线就全白费

铁龙物流(SH600125):

同花顺(300033)数据中心显示,铁龙物流(600125)9月8日获融资买入867.46万元,占当日买入金额的14.19%,当前融资余额3.08亿元,占流通市值的4.26%,低于历史10%分位水平,处于低位。 融资走势表 日期融资变动融资余额9月8日-404.20万3.08... 网页链接

佛指上的一枚钻戒:

铁龙物流(SH600125)及时买入跟进

00后正式投资第2年:

铁龙物流(SH600125) 2022年9月第2周,收获的季节,从上半年三月份最多亏损30多万到今天盈利5万,整体收益3个点,再次说明投资不容易,择时更重要,高位卖股能力也很重要,如果6.5抛铁龙,4.8再买回来,5.6卖,4.8再买回来,就不是这个收益了,铁龙已经大幅减仓,高收益不可能了,但是高亏损也不可能了,下半年注定账户在赚10个点和亏10个点之间徘徊了。

笑熬浆糊的老股民:

最近大盘还处于向上震荡盘升,上证至少还需要突破昨天指数新高两次,也就是说,明天至少还是安全的,那么今天下跌就是买入机会。

板块方面,军工,电力,优先考虑,埋伏的话,个人考虑医药和医疗里面寻找,本人持有众生药业,不做推荐。

军工昨天买了晋西车轴,电力搞了粤水电,都还没什么利润,今天下跌加仓。打野仓买了点物流里面的铁龙物流。

今天粤水电调整超出了我的预期,不敢下重手。车轴和铁龙走势非常健康,明天应该有盈利的。

便便丸:

屎壳郎(ZH241647)如果3年前选择了铁龙物流,而不是京沪高铁,也许早解套了,还挣不少。不断做t,京沪还亏1万多,选择比努力重要啊。

run_rabbit_run:

一,巴菲特与铁路企业

1,巴菲特在#2020年伯克希尔股东大会#上提到:

“作一个极端假设,如果出现一个10倍的通胀率,那我们会因为拥有铁路业务而感到高兴,非常高兴。嗯,我们已经在这个领域投入了大量资本,在我看来,这项业务在未来很多、很多、很多、很多个十年里,都是非常可靠的业务。我以前说过,我们最初是以100年的时间跨度的视角来购买这项业务的,现在我又把这个时间跨度延长了。”

.......................................

2,巴菲特在#2018年伯克希尔股东大会#上提到:

“事实上,我们购买了伯灵顿北方铁路。这意味着,从本质上说,我们无法以对我们有意义的价格将更多资金配置到资本轻量化业务中。因此,我们进入了资本密集型企业,这些企业都是好企业。”

.......................................

3,巴菲特在#2011年伯克希尔股东大会#上提到:

“当然,我们为我们的铁路系统支付了430亿美元,算上承担的债务。如果你想买一座桥的话,我们的铁路有22000英里的主线和6000多辆机车,还有13000座桥。

因此,在通货膨胀期间,该资产的重置价值已经变得巨大,并且它将急剧增长,而且我们的国家将始终需要铁路运输。所以,这是一笔很好的资产,就让它放那儿好了。”

重点:以上所有翻译内容含有较多的主观成分,请自行核对翻译准确性。

.......................................

【伯克希尔的投资优先级:】

“现金奶牛”+ 高增长 >“现金奶牛”+ 不增长 > 高确定性 + 低资本消耗的科技股 > 高确定性 + 重资产 > 低确定性…….

能力圈范围内估值适当的“现金奶牛”已经被伯克希尔买得差不多了,因此,退而求其次,投资了一些高确定性的资本密集型公用事业类企业。例如,伯林顿铁路、中美能源。

巴菲特对伯林顿铁路、中美能源的预期是:合理的资本回报。

巴菲特对伯林顿铁路、中美能源的评价是:显著的成本优势。并且,如果重置成本大幅上升,成本优势将会更加明显。

重点:这是我的个人理解,不一定对,欢迎纠错。

.......................................

然后,

我们来看看铁路相关的一些A股。

重点:伯林顿铁路是否具有可比性,请自行判断。

.......................................

二,A股7家铁路相关上市企业

要致富,先修路。

看了公路(20家高速公路相关企业:反过来想,总是反过来想......),

再看铁路。

在铁路运输这个细分行业下面,我目前暂时看到了以下7家企业:

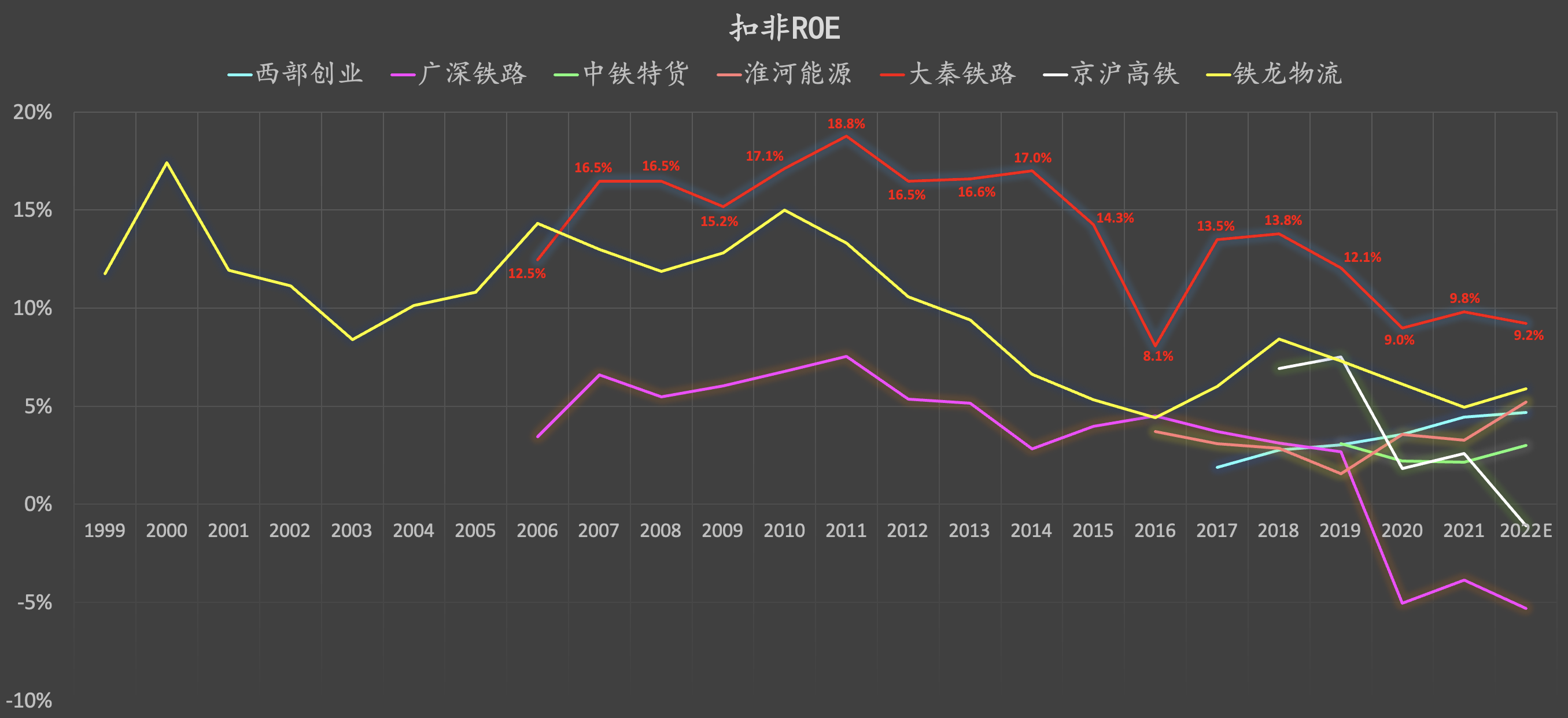

京沪高铁、大秦铁路、广深铁路、淮河能源、西部创业、铁龙物流、中铁特货。

1,这7家企业的扣非ROE走势如下:

(2022E,是根据各家企业2022年半年报中扣非ROE同比增幅进行的主观粗略估计,所得到的2022年全年扣非ROE估计值。粗放估计,存在偏差。)

其中:

西部创业于2016年进行过企业更名,且主营业务结构也发生了一些变化;

淮河能源于2019年进行过企业更名;

中铁特货于2021年上市,上市至今时间不长;

京沪高铁于2020年上市,上市至今时间不长。

所以,

根据我的个人偏好,暂时不看这4家企业。

现在还剩下3家上市至今时间相对较长的企业,这3家企业2006-2022年长期平均扣非ROE由高到低依次为:大秦铁路13.9%、铁龙物流9.1%、广深铁路3.1%

相比之下,

大秦铁路、铁龙物流长期盈利表现要好一些。

.......................................

摘自大秦铁路2020年年度报告:

“2020 年,国家铁路货运量35.8亿吨,占全社会货运量的比重由2016年的7.7%提高到 9.9%。”

.......................................

2,存货占收入比

显然,曾经,铁龙物流的存货占比要高于其他几家企业。

铁路运输相关企业,能有什么存货?

翻看铁龙物流2006年年度报告(该年存货占比相对较高):

其存货中,房地产相关项目似乎占了绝大部分比例。

翻看铁龙物流2016年年度报告(该年存货占比相对较高):

其存货中,房地产相关项目似乎占了绝大部分比例。

翻看铁龙物流2020年年度报告:

其存货中,房地产相关项目似乎占了不小的比例。

多元化是可能存在一定风险的:企业在新涉足的行业中,是否具有长期核心竞争优势?在缺乏对企业新涉足业务的了解和理解的情况下,我很难去评估新涉足业务的风险与机会到底有多大。因此,我个人通常比较排斥具有多元化倾向的企业。

2021年,铁龙物流的存货占比已经下降至历史低位。

但根据我的个人偏好,接下来,我暂时不看铁龙物流。

现在,视野之中,还剩下两家企业:大秦铁路、广深铁路。

先看大秦铁路、广深铁路,然后只看大秦铁路。

大秦铁路,实际上并不容易看懂…….

.......................................

【插播一则重点:】

1,本文的讨论范围仅限于财务报表或上市公司公开披露的信息,不对公司或其他进行任何评价。

2,请自行核对数据准确性,不保证观点客观性。欢迎纠错~

3,切勿作为任何投资依据或公司评价依据。欢迎纠错~

.......................................

三,大秦铁路、广深铁路

1,毛利率

差别比较明显。略过…….

2,货币资金占收入比

差别比较明显。略过…….

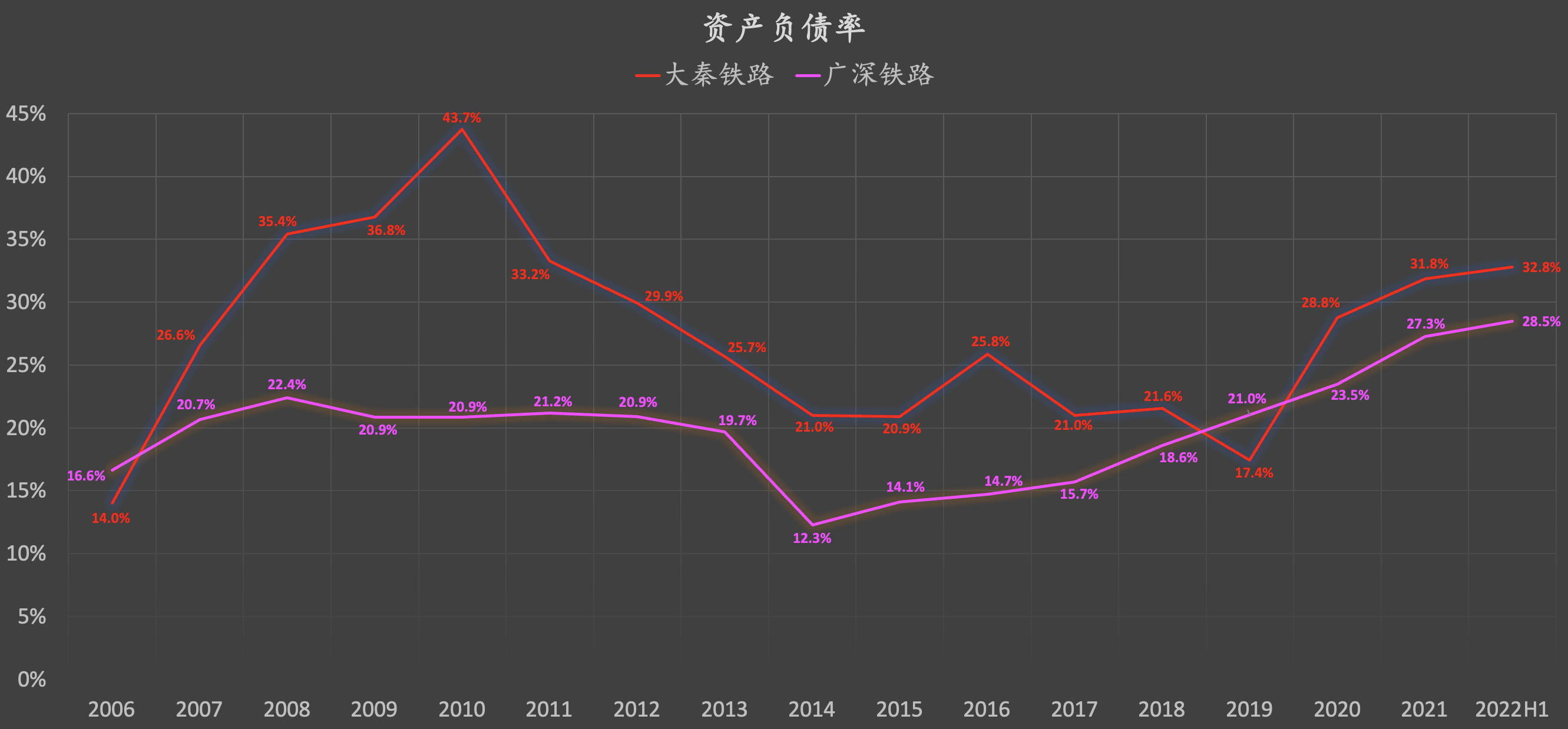

3,负债率

低负债率。略过…….

4,收入结构

(1)广深铁路

(2)大秦铁路

摘自大秦铁路2021年年度报告:

“公司是以煤炭运输为主的综合性铁路运输企业,2021 年煤炭发送量占公司货物发送总量的 84.1%,煤炭供需情况与公司业务经营相关度较高。”

虽然广深铁路、大秦铁路,名字后两个字都是“铁路”。但实际上,这两者的收入结构有很大的不同。

大秦铁路主营货运,以煤炭运输为主的货运。

.......................................

5,固定资产比重

总体上,大秦铁路固定资产比重下降得更快。为什么?也许大秦铁路计提折旧的力度更大。

计算公式:

折旧年限 =(固定资产)账面原值合计期初余额 / (固定资产)累计折旧本期合计增加金额

这个计算公式,也许可以粗放地大致反映一些情况。根据这个计算公式,得到以下一组数据:

抛开2021年来看:几乎每一年,大秦铁路的折旧年限都要小于广深铁路。折旧年限越小,折旧力度可能就越大。

如果这个计算公式的确可以粗放地大致反映一些情况(我不确定),那么2021年之前大秦铁路的总体折旧力度可能就是高于广深铁路的。

这说的是2021年之前的情况。

然后,再看2021年的情况。根据上图:2021年,大秦铁路折旧年限变长了。

上面提到,计算公式:

折旧年限 =(固定资产)账面原值合计期初余额 / (固定资产)累计折旧本期合计增加金额

将这个计算公式右侧两个项目的数据直接列示,如下:

(1)广深铁路

(2)大秦铁路

显然,2021年,大秦铁路“累计折旧—本期增加金额”,同比上年大幅减少。同比减少了大概20亿元多点。

进一步,翻看大秦铁路2021年年度报告:

2021年,大秦铁路由于固定资产折旧相关会计估计变更,该年度固定资产折旧额减少约22.93亿元,所有者权益及净利润均增加约17.29亿元。

如果我没有理解错的话,2021年,大秦铁路对固定资产的折旧年限进行了调整,调整后的大秦铁路折旧年限变长了。这似乎与我们刚刚通过计算公式得到的结果刚好吻合。

折旧年限变长,也就是计提折旧的力度减弱。这是否间接意味着,大秦铁路2021年之前存在计提折旧力度过大的可能性?

翻看大秦铁路2014年年度报告:

这是我偶然翻到的部分信息。

这部分信息提及了局部的“固定资产已提足折旧但仍在继续使用”的情况。

至于还有没有更多的类似信息,我不知道。

回顾之前写的一篇个人日志(不保证数据准确性、观点客观性,切勿作为任何投资依据!):

寻找“隐蔽资产”:长江电力

这篇个人日志提到,长江电力可能由于计提折旧的力度高于实际折旧的水平,因而长江电力可能存在一定的所谓的“隐蔽资产”。

顺便再来一个计算公式:

净现比 = 经营现金流量净额 / 净利润

根据这个计算公式,得到以下一组数据:

一般认为,净现比在 70%以上合格,100%以上为优秀。

大秦铁路的净现比,长期表现较好,但总体上显著低于长江电力。

扯远了…….

现在说回重点:

2021年,大秦铁路由于固定资产折旧相关会计估计变更,该年度固定资产折旧额减少约22.93亿元,所有者权益及净利润均增加约17.29亿元。这是表面上的会计估计变更(2021年折旧力度显著减弱),带来的表面净利润增加。

与此同时,2021年,大秦铁路扣非ROE同比仅微幅上升约0.8个百分点。并且,2021年,大秦铁路综合毛利率同比2014年大幅下降约16个百分点。

固定资产折旧力度显著减弱但盈利水平同比提升有限。这种反差,是否容易让人产生一种初步的感性认识:大秦铁路2021年综合基本面,实际上可能变得更加脆弱了?

但我想表达的是:

也许,这种初步的感性认识,与客观事实不符。

.......................................

四,大秦铁路

1,主营业务成本

这是各项成本占总成本的比例。

首先看折旧占总成本的比例(图中亮蓝色)。相比于图中紫色、金色,实际上,折旧占总成本比例(图中亮蓝色)的变化并不是特别剧烈。

上面提到:2021年,大秦铁路由于固定资产折旧相关会计估计变更,该年度固定资产折旧额减少约22.93亿元,所有者权益及净利润均增加约17.29亿元。然而,如果我们用这17.29亿除以2021年大秦铁路股东权益(约1353亿),得到约1.3%这个计算结果:折旧力度显著减弱,所带来的账面ROE增量仅有大概1.3个百分比。与我们的直观初步感觉不同的是:折旧相关会计估计变更,对2021年盈利表现的影响是有限的,并没有带来多少账面ROE增量。

所以,2021年大秦铁路扣非ROE同比仅微幅上升约0.8个百分点、固定资产折旧力度显著减弱但盈利水平同比提升有限,这个现象也许并不意味着大秦铁路2021年综合基本面有多大的变化。

.......................................

上图中,最为明显的一点是,2018年货运服务费占总成本的比例(图中紫色)大幅飙升。为什么?

翻看2018年大秦铁路年度报告:

2018年,货运服务费增加的主要原因之一,是执行铁路行业新的货运清算办法。

进一步,翻看全景网互动:

2018年1月1日起,大秦铁路执行了新的铁路货物运输进款清算办法。因此,营收、营业成本均大幅增长。

有人说,要初步了解一个行业,至少需要一两年。而我,看这个行业,也才几天时间。看到这里,我已经非常懵圈儿了~

如果我没有理解错的话(我的理解有可能是错的),新的铁路货物运输进款清算办法,使得原来不计入营业收入的部分货运收入在2018年计入了营业收入,使得原来不计入主营业务成本的部分货运费用在2018年计入了主营业务成本。

.......................................

继续…….

上图中,抛开剧烈变动的货运服务费占总成本比例(图中紫色)来看:

人员费用占总成本比例(图中金色)的波动也比较剧烈。为什么?

翻看全景网互动:

如果我没有理解错的话(我的理解有可能是错的),2015年由于统计口径变化,原来计入到三项费用中的某些费用,计入到了主营业务成本中。统计口径的变化,带来的可能不仅仅有人员费用占总成本比例的显著变化,还有毛利率的变化。

毛利率 = (总收入 — 营业成本)/ 总收入

上图我们统计的是各项成本占总成本的比例。现在我们把上面提到的波动相对较大的货运服务费(上图紫色)、人员费用(上图金色)、折旧(上图亮蓝色),这三项费用单独拿出来,换一个计算分母(上图是占总成本比例,下图是占总收入比例),得到下图:

注意看三费占比(图中浅红色):

2015-2021年,三费占比平均水平,显著低于2010-2014年三费占比平均水平。

与之对应的是:

2015-2021年,毛利率(图中深红色)平均水平,显著低于2010-2014年毛利率平均水平。2015-2021年,人员费用占收入比(图中金色)平均水平,显著高于2010-2014年人员费用占收入比平均水平。

.......................................

上面提到:“如果我没有理解错的话(我的理解有可能是错的),2015年由于统计口径变化,原来计入到三项费用中的某些费用,计入到了主营业务成本中。”

毛利率 = (总收入 — 营业成本)/ 总收入

2015年由于统计口径变化,原来计入到三项费用中的某些费用,计入到了主营业务成本中:账面营业成本增大,账面毛利率减小。

2015年由于统计口径变化,原来计入到三项费用中的部分人员费用,计入到了主营业务成本中:人员费用占收入比大幅增长。

.......................................

上面提到:“如果我没有理解错的话(我的理解有可能是错的),新的铁路货物运输进款清算办法,使得原来不计入营业收入的部分货运收入在2018年计入了营业收入,使得原来不计入主营业务成本的部分货运费用在2018年计入了主营业务成本。”

人员费用占收入比 = 人员费用 / 总收入

2018年,由于统计口径变化,使得原来不计入营业收入的部分货运收入在2018年计入了营业收入,营业收入大幅增长:2018年人员费用占收入比大幅下降。

.......................................

看到这里,我已经非常非常懵圈儿了~

所以,我写的很多东西都可能是错的,欢迎纠错~

.......................................

简言之,

在把我自己都绕晕了之后,

我当前的朦胧的主观的片面的感觉是:

(1)2015年、2018年,统计口径的变化,是(账面上)各类占比剧烈波动的主要原因之一。如果还原到同一统计口径,各类占比可能并未发生剧烈波动。

(2)账面上,2021年大秦铁路综合毛利率同比2014年大幅下降约16个百分点。但如果还原到同一统计口径,大秦铁路2021年综合毛利率同比2014年,可能并未发生如此剧烈的波动。

(嗯…….注意……..我说的是“可能”…….)

接下来,

我不打算再把我自己绕晕,

看一点轻松的。

.......................................

2,(2014-2022年)大秦线生产经营数据简报

(数据来源:整理自大秦铁路《大秦线生产经营数据简报》)

大秦线是大秦铁路的“核心资产”。2022年,相比于前几年,经营稳定。

在煤炭运输方面,大秦铁路具有一定的区位优势。

摘自大秦铁路2021年年度报告:

“中国煤炭工业协会数据显示,2021 年晋陕蒙三省区原煤产量合计 29.3 亿吨,同比增长 1.4 亿吨,占全国煤炭总产量的比重达到 70.9%。”

“公司路网纵贯三晋南北,横跨晋冀津京两省两市,拥有的铁路干线衔接了我国北方地区最重要的煤炭供应区域和中转枢纽,在路网中处于“承东启西”的战略位置,在国家煤炭运 输大格局中处于重要地位。”

“公司主要货源地山西省、内蒙古自治区、陕西省煤炭资源丰富,是我国最重要的煤炭产销区域。”

摘自大秦铁路2008年年度报告:

“在2008年铁路煤炭运输市场增速出现回落的背景下,公司积极应对变化,08年公司煤炭运输量占全国铁路煤炭运输总量的比例上升了五个百分点,进一 步巩固了‘西煤东运’战略通道的地位。”

.......................................

扯远一点…….

陕西煤业,

也可能具有一定的区位优势(33家煤炭企业:如何偶遇“独特的你”?)。

根据陕西煤业2021年年度报告:

(1),97%以上的煤炭资源位于陕北矿区(神府、榆横)、彬黄(彬长、黄陵)等优质采煤区,特别是陕北地区煤炭赋存条件好,埋藏浅,开采技术条件优越,矿井均为大型现代化矿井,开采成本低,生产成本优势明显。

(2),产煤区90%以上的煤炭储量属于优质煤。

(3),97%以上产能均位于国家“十三五”重点发展的大型煤炭基地:神东基地、陕北基地、黄陇基地。

.......................................

3,市场占有率

2021年,大秦铁路,国内铁路煤炭运输市场占有率,超过20%

另一方面,铁路运输企业的自主定价权有所提升。

摘自大秦铁路2020年年度报告:

“2015 年以来,国家给予铁路运输企业一定的自主定价权,建立了更加灵活的运价上下浮动机制,增加了价格弹性。”

.......................................

五,综上

我只看了几天,我感到比较懵圈。欢迎纠错~

【新书上架:有折扣】

作者:我

京东购买链接:京东自营店《价值成长周期股:寻找确定性的盈利机会》

这本书的来历:【世界读书日】我写了一本书

.......................................

大秦铁路(SH601006)长江电力(SH600900)陕西煤业(SH601225)

就买基:

铁龙物流(SH600125)

中欧班列 拯救欧洲拯救欧罗巴

欧洲危在旦夕

红宝丽(SZ002165) 九丰能源(SH605090)

00后正式投资第2年:

铁龙物流(SH600125) 昨天融资融券一下少了2200多万,涨一点融资使劲跑,这一小波应该是港资买的,持股创新高了,啥时候它们开始减仓呢?港资来回加仓减仓的,涨也是它跌也是它

股票

MORE>

- 最近发表

- 标签列表

-

-

SH605116 SZ300763 SH603189 SZ002558 SZ002386 SH603978 SZ300399 SZ002546 SH603676 SZ002901 SH600061 SH600582 SH600261 SH600184 SZ301131 SH603390 SZ301017 SH600573 SH688217 SZ301110 SZ000670 SH600352 SH600624 SZ000525 SH601086 SZ002611 SZ300408 SZ300076 SH688529 SZ300507 SH600250 SZ002282 SZ301213 SH603272 SH600409 SH600586 SZ000839 SZ002877 SH600818 SZ000982 SH603260 SZ002732 SZ300706 SZ000530 SZ300388 SZ002756 SZ300107 SZ300699 SZ000688 SH688268