2022-09-10今日SH601600股票最新净值和交易情况

智慧鱼非鱼:

鬼压身理论如何寻找定投机会和规避交易风险?

鬼压身理论是周期理论一个细小分支,是周期投资法中周期技术法细分。

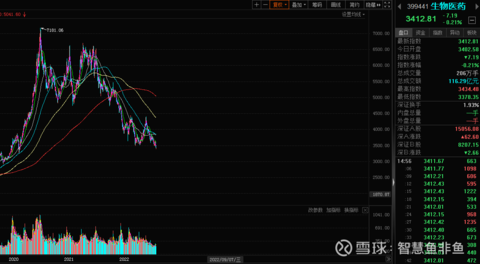

1根据鱼的鬼压身理论,生物医药被压得厉害。

2根据定投策略,可关注定投。生物医药进入可定投区间。

3但短期反转的可能性不大。

4磨底是一个过程不是一个点。

5关于鬼压身形态。案例:泸州老窖,酒鬼酒。

五粮液(SZ000858)泸州老窖(SZ000568)生物医药LOF(SZ161726)

@招商指数家族

#周期#

智慧鱼非鱼:

鬼压身,压得死死的:lme铝期货图,铝也是鬼压身,还会暴杀!三段杀的杀价值,据说好多企业成本挺高的。但股票已经具有年化19%的复合收益率预期,比如中国铝业(SH601600)云铝股份(SZ000807)南山铝业(SH600219)查看图片

华尔街见闻:

核心观点:

我们现在在转型,而不是新能源革命

1、,革命是新事物对旧事物的摧枯拉朽,而现在我们还没有达到这个程度,我们是在做一些主动的转型,这个时候其实

这不是说新能源不好,而是它需要技术进步,技术没有进步之前整个旧的能源系统是比较稳定的,所以说两者是一个共振的效应。

对于“旧能源+”的大的机会我们是一直都看好的。

2、越常识的东西它的稳定度相对高一些,所以说

我们一直在推荐周期股的核心原因是,从去年到现在的每次周期的行情中,需求在往下,但需求可能会到一个平台横住之后不再往下掉,这个时候去关注供给会发现整个能源侧,甚至在一些资源侧,都处于一个比较紧的环节,

3、在这样的环节甚至有的时候会有一些供应冲击,那么这个时候它就具备了一个相对优势,而因为股票都是在比相对优势,所以这个时候它的机会就体现出来了。

现在天平这一侧开始倾向旧能源了

4、。两者在最长期是对立的,最短期可能也是对立的,而中期是共生的。为什么会有新旧能源共生的行情,大概是因为本来该给旧能源的资本开支给到了新能源。

但是旧能源需求下降,一直到2030年我都觉得没有太大的问题。

5、旧能源下降和被“干掉”是两回事,在被“干掉”之前可能会下降,但下降有个问题:本来这些行业也没有新准入者,同时很多矿每年可能还有2%~5%的衰减,也就是即使每年什么也不做也会有正常的衰减,所以说这些企业的盈利未必会差。

现在在所有的周期里面,煤炭可能是接受度最高的

6、,大家也已经开始修正对于煤炭的认知。因为煤炭的业绩在周期中最开始被稳定下来,所以说这个时候它的预期收益在一个周期中属于胜率比较高的,赔率也从极高开始下降到中高,并且它的好处也是我们能看到的,因为上市公司的业绩实实在在地兑现了。

煤炭目前进入了一个前期认知差修复,以及可以赚业绩和部分估值的钱的阶段,但现在这个行业还没有泡沫,

7、所以能不能让大家享受泡沫不好说。

9月2日,民生证券首席策略分析师牟一凌在一场直播中分析了对旧能源发展前景的展望以及投资机会的剖析,作出了上述判断和分享。

现在在转型,而不是新能源革命

以下是投资作业本(微信ID:touzizuoyeben)整理的精华内容,分享给大家:

问:在2021年的8月份,您发表了一篇文章《马与鲸鱼油》,讲到19世纪到20世纪的能源新革命导致了供需错配,从而推动了旧能源价格的阶段性上涨。请您再简单介绍一下马与鲸鱼油的故事。

牟一凌 :在1840年,美国开始修建铁路。

最早的时候马车的轨道就是火车现在用的铁轨,马车也是在这种轨道上拉的,所以既有马又有火车,我开玩笑说它是一个“混合动力”,类似于我们现在的混动汽车。

后来就发明了用蒸汽火车去替代马,这个时候也是沿用它的轨道,我们运输货物、矿物最早的时候就是用煤,正好就是往里面添蒸汽,在这个过程中美国的铁道的数量就在不断的上升。

所以理论上马的价格就应该下降,但是为什么没有?

工业革命时期农场里面的农场主跑到市区里面去开工厂,甚至去挖矿、修铁路,进城去当工人,所以最后养马场中马的供给反而增加的不是很快,而

同时城市开始变大之后,短途的运输(城市之间)又开始用到马车,其实同期还有一些小汽车出现,但是最早的时候(梅赛德斯)也很贵。

1917年福特车问世,福特车的动力系统是在21~24匹马力不等,但是它只需要3.5匹马的价格。

马是什么时候真正被完全替代掉了?是内燃机发明很长一段时间之后,大家都说新能源车有经济性,这才叫经济性,尽管那个时候美国没有限牌,也没有补贴,甚至路上的加油站都没有建得非常充分,但是这个时候马真正的开始退出历史舞台,小汽车开始完全替代它。

所以其实我们现在在转型,而不是新能源革命,革命是新事物对旧事物的摧枯拉朽,而现在我们还没有达到这个程度,我们是在做一些主动的转型,这个时候其实成本就更上升了。

从1864年第一辆汽车到1917年福特车问世,这期间经历了很多年,就是因为那个时候汽车的经济性不够,因为当时汽车的价格高达几万美金,然后等到有一天终于可以实现替代,这个过程是非常长的,在这个过程中我们都要经历马的价格上涨。

,这个时候我们还要主动的去加速转型,把新的资本开支用在相对更短期低效的新型能源系统中,不可避免的就会带来整个能源价格的上行,也就是我们现在看到的情况,所以说这就是大家一直在说的“马与鲸鱼油”的背景。

但现在新型能源系统还不够经济,虽然现在政府有很多补贴,电动车跟燃油车是1:1.5,就是说便宜一点点,但算下来其实综合成本也不便宜,能达到1:1就不错了

比如说新疆光照很好,可以发展光伏,但新疆的电得运到东部,因为东部是用电大省。这就需要建电网,但是光伏一年只有2000个小时,而现在储能发展得很好,那边的煤炭也多,所以现在的方法就是在那边建点火电站,把剩下的4000个小时先用煤电把它支撑起来。

这样的话既帮助了光伏能够被更好的使用,又让旧的能源出力,这样建设整个电网又更有经济性,所以说它是一个共生的逻辑。

其实这就牵涉到一个新型能源系统短期的悖论(在长期不是悖论),要建新能源是因为我们发现气候变得越来越不稳定(温室效应),所以说我们是为了去解决气候不稳定的问题,但是新能源出力又依赖于气候稳定。

另外近期川渝地区由于持续高温导致缺电,表明当下的储能技术是没法有效的去解决顶峰用电的问题的,

但这不是说新能源不好,而是它需要技术进步,技术没有进步之前整个旧的能源系统是比较稳定的,所以说两者是一个共振的效应。

问:您比较看好旧能源机会,请您进一步分享一下旧能源的投资逻辑。

越常识的东西它的稳定度相对高一些,所以说对于“旧能源+”的大的机会我们是一直都看好的,

牟一凌 :其实按理说8月7号是大家布局旧能源比较好的时候,当然最好的时候肯定是2021年一开始的时候就持有,但是这个过程中它会有周期。

从去年三季度开始会发现过往的优秀的特别是宏观出身的分析师和投资经理反而不那么看好大家所谓的周期股,原因很简单,经济都在往下走,没有需求持续往上的逻辑。

但我们一直在推荐周期股的核心原因是,从去年到现在的每次周期的行情中,需求在往下,但需求可能会到一个平台横住之后不再往下掉,这个时候去关注供给会发现整个能源侧,甚至在一些资源侧,都处于一个比较紧的环节,在这样的环节甚至有的时候会有一些供应冲击,那么这个时候它就具备了一个相对优势,而因为股票都是在比相对优势,所以这个时候它的机会就体现出来了。

从8月份到现在,全球的需求到了一个平台并且横住,中国的需求也没有继续往下掉,这个时候我们出现了一些气候上的问题,比如川渝地区的极端干旱,但大家不要以为四川极端的天气过了,后面就没事了。

对于北半球而言有一个极端的夏天,从拉尼娜现象角度出发必然就意味着会有极冷的一个冬天,这个冬天无论会不会发生在中国,但它都一定会存在。

,新能源最致命的是时间上的问题,就是时间需要错配,而时间错配现在难度在变得特别高,怎么办?旧能源可以,所以说从这个意义上市场在这个时候又会意识到旧能源的价值。

其实这个时候它就有另外一个点

反过来谈,什么时候大家会意识到新能源的价值,

新能源特别是光伏的上涨是6月8号,为什么是6月8号?因为美国的自由港发生了爆炸,俄罗斯的天然气也不去欧洲,所以说这时

新旧能源长期对立,中期共生

而现在我们发现时间的问题是新能源最重要的问题,所以几个因素加起来,现在就处于一个共振的时间点。

问:如今可能是一个在“左手老能源,右手新能源”之间反复不断切换的过程,您是怎么看待这个问题的?

牟一凌 :现在天平这一侧开始倾向旧能源了。两者在最长期是对立的,最短期可能也是对立的,而中期是共生的。

为什么会有新旧能源共生的行情,大概是因为本来该给旧能源的资本开支给到了新能源。

假设新能源是有效率的,但它有这样一个问题,举个例子,你去两个汉堡店去买汉堡,旧能源开的汉堡店告诉你10块钱一个汉堡,现在买就能直接拿走,而新能源的汉堡店便宜一点,告诉你49块钱7个,平均7块钱一个,但是你要先给我49块钱,以后每天来领一个汉堡。

这就是新能源的特点:先花钱后拿货。

大家觉得光伏平价、比较便宜是因为用10年的折旧它是偏平价的,电站建好以后运营成本很低。煤电站不一样,前期没有光伏电站那么贵,但是每天都需要往里面塞煤炭才能发挥作用。

比如说光伏电站,

那么短期就有个问题,我们每天都需要吃汉堡,也就是每年经济的总量是增长的,都需要明年比去年用更多的电,那么在解决增量问题的时候,你会发现同样的49块钱在旧能源汉堡店可以买接近5个汉堡,但是对于新能源汉堡店来说目前只有1个汉堡,因为你买的其他汉堡在一两天以后才能获得,所以危机发生后就会挨饿,也就是会导致电量不足,所以传统能源的价格就会整体上涨。

举个最极端的例子,假设我们都知道2025年有一颗彗星会撞到地球上,地球就没有了,那么新能源就不经济了,因为它2026年之后就不能发挥作用了。

然后又因为旧能源汉堡的价格比较贵,其他没有那么饿肚子的人看到价格上涨就会用剩余的钱多囤一点汉堡。假设最极端情况下,如果钱真的很少了,就不会再做新能源了,因为我会用最后的钱换旧能源。

所以说旧能源如果过于紧张,它会对新能源也会形成制约,

最好的状态就是我们都很有钱,然后看到旧能源汉堡的价格在慢慢变贵,同时我们在新能源上也做了很多建设,然后旧能源这边的企业也在赚钱,这是两者比较温和的一个状态。

问:您觉得像现在这样新旧能源共生的状态大概会持续多长的时间?

取决于新能源的一度电什么时候能相当于1/7的成本,这就类似于当年只用3.5匹马的价格就买到了24匹马力的东西,那时其实就是到了一个性价比的盈亏点。

牟一凌 :这个问题在于新能源。

当然我们算上了储能等综合使用成本,那为什么要这么高呢?因为还需要资本开支,比如说1918年的美国人在路上开车的时候可能是没有加油站的,但是马无论是排泄还是吃草在路上都很方便,而开车的话如果没有油甚至可能还要去重新买辆车。

那么一个企业去建这些光伏屋顶也是需要成本的,而且是需要改变习惯的,它要具有足够的经济性。等到那个时候,我们会发现旧能源会慢慢退出历史舞台了,但是以现有的技术要实现这个目标还是需要一定的时间,有一定的路要走的。

旧能源下降和被“干掉”是两回事,在被“干掉”之前可能会下降,但下降有个问题:

本来这些行业也没有新准入者,同时很多矿每年可能还有2%~5%的衰减,也就是即使每年什么也不做也会有正常的衰减,所以说这些企业的盈利未必会差。但是旧能源需求下降,一直到2030年我都觉得没有太大的问题。

问:您怎么看到现在的通胀问题。

牟一凌 :我们已经习惯了太久没有通胀的时间,所以会认为通胀好像就是一个因为短期需求带来的临时性问题,但其实在90年代的时候,大家是很习惯通胀的,甚至很有意思的是,在90年代的时候,如果有两个人去租地,签一个十年期的租地协议,双方没有约定每年的租金是多少,而是约定每年地租是8克黄金的价格,并不是真的用黄金交易,而是用与黄金等值的人民币,因为黄金不会通胀。

但是那个时候不可能用煤炭去锚定,因为煤炭价值量太低,在那个年代以这种方式签十年的租地协议,意味着大家的共识是未来通胀会上涨,但是上涨多少我们都不知道,干脆大家都去锚定黄金,这就是通胀的问题。

你的股息还需要有个特点:抗通胀。

现在我们大家都说要做股东拿分红,这时候就要换一个角度来想,你要买什么分红的公司,单纯的高股息是不够的,

盈利本身是通胀的,上市公司赚更多,分的更多,那什么行业有这个特点?就是新能源。

也就是通胀来了,能源涨,能源的上市公司赚更多,而作为股东这样正好就把通胀的损失抵消掉了。

问:美联储加息,大宗商品价格受限制,您怎么看煤价?

但并不是说现在的煤炭,包括油、大宗商品等坚不可摧,而是这些东西在这样的环境下有我们所说的反脆弱。

牟一凌 :这个问题其实非常有代表性。首先现在所有的板块其实都有被压制的因素,这就有点像反脆弱的概念,

它们具有一种韧性,韧性的来源是什么?过去的时候加息会看到这样一个现象,需求或者是大家的预期需求要下去的时候,上游(大宗商品生产商)的供给会拼命的释放,拼命释放之后会加速整个通胀的下行,这就是过去需求下来时的情况。

但这一次是通过紧缩去努力抑制需求,抑制需求就会有两个问题:

第一个问题,需求能不能抑制得住?

比如说2010年的时候需求很好抑制,因为钱当时都给了资本家,金融资本一收回来,全社会都被收,最容易产生通胀的个人也就回去了。

在2020年大流感期间,大量的补贴是给了居民部门,

但这一次也许大家觉得补贴已经结束了,但不能这么看,补贴给了我,我就花了钱,而我的花钱就是另外一个人的收入,

另外还有一个问题就是供给

,这次上游(OPEC)的供给可能比大家想的还要少,这就导致你要抑制通胀,以前是需求打下来就可以等着通胀自己被消灭,现在需求下来了价格肯定跌的(前段时间的大宗商品),然后就没有然后了。

那无非两种选择。

第一种是重新放松,这个时候通胀会报复性反弹;第二种是僵在那,看能不能让需求再下一个台阶。

如果真的要努力让需求再下一个台阶,那就是更强的紧缩,这个时候大宗商品肯定也会震荡。

但是另外一个角度你会发现,相对来讲大宗商品还是反脆弱的,

因为在过去一段时间我们全球的成长股定价的是宽松就要到来了,所以说上周五美联储会议之后,跌的最厉害的是成长股,就是因为在6月份之后成长股已经不怕短期的加息了,它想的是短期加息越猛,通胀越衰退,我就越宽松,但后来发现下不去,需要持续的紧缩。

所以说大宗商品现在可能有波动,它也是不完美的,但是它是一个很好的反脆弱的策略。

另外我们还要想一个问题,就是我们买的是股票。商品定价取决于短期供需矛盾,而股票的定价不取决于当期的供需矛盾也不完全跟商品走,

比如这两天大家担心暴跌的石油股票还是比较有韧性的,因为股票本身我们看的是产能的价值,看生产线值不值钱,大家的定价取决于长期的价值在哪里。

所以在二三月份俄乌冲突的时候,很多石油公司其实涨幅也很有限,甚至在最暴涨的时候,那些国内跟着的煤炭企业也不怎么涨,因为商品价格的暴涨没有用来算长期的盈利能力。

现在可以看到在这样的紧缩下,比较好的一点是大家探明了它的底线在哪里,需求下来了,它的均衡价格也在这里了,这个时候大家可以去给上市公司定价,进行重新估值。

问:您认为和去年相比,今年能源板块有什么样的变化?对未来您又有什么样的展望?如果要聚焦到煤炭这个板块的话,您会有一些什么样的观点?

牟一凌 :现在全球经济在下台阶,中国可能在一个平台稳住了,这个时候越必需的东西可能相对就越好,在这个位置上供给没有太大的变化,我们要适应的是短期需求的变化,而需求的矛盾点是在能源的问题上,这就是现在我们的情况。

如果对应到煤炭,现在在所有的周期里面,煤炭可能是接受度最高的,

大家也已经开始修正对于煤炭的认知,

目前进入了一个前期认知差修复,以及可以赚业绩和部分估值的钱的阶段,

但现在这个行业还没有泡沫,所以能不能让大家享受泡沫不好说。

本文作者:位宇祥 刘玉霞 ,来源:投资作业本

本文来自华尔街见闻,欢迎下载APP查看更多

玛哥7hj:

//@奥大君-UOA: 有眼光 有定力!中国铝业(SH601600) 西部矿业(SH601168) 紫金矿业(SH601899)

概念爱好者:

前言:有乡亲问有什么板块可以横跨多个赛道,就眼下来说,非稀土永磁板块莫属,所以大家只要看到电新类赛道启动,都不会少了稀土永磁,这是刚需啊!

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.认识稀土永磁

2.供给分析

3.需求分析

4.产业链

5.小结及相关上市公司

6.独家核心提示

识稀土永磁

一,认

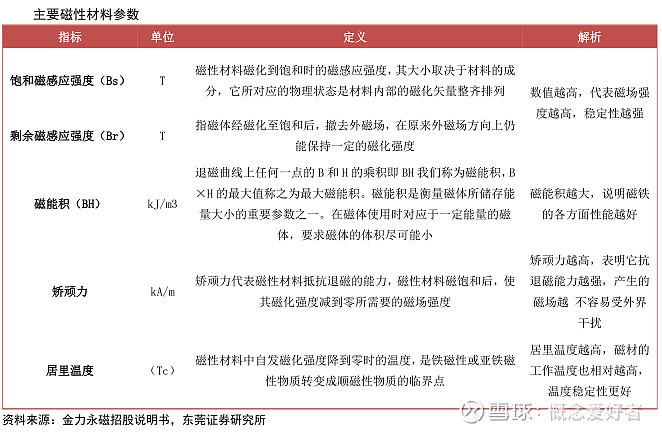

磁性材料是指能对磁场作出某种方式反应的材料,按照磁化的难易程度,可分为永磁材料和软磁材料。常用的永磁材料分为铝镍钴系永磁合金、铁铬钴系永磁合金、永磁铁氧体、稀土永磁材料和复合永磁材料等。

稀土永磁材料有着高磁晶各向异性和高饱和磁化强度,具有高矫顽力、高磁能积等诸多优势。当前的钕铁硼磁性材料为稀土永磁材料的第三代,是综合性能最优的一代,钕铁硼具有极高的磁能积和矫顽力,以及高能量密度的优点,使得钕铁硼磁性材料在现代工业中获得了广泛应用,目前新能源汽车、稀土永磁电机、风电等为主要应用领域。

三,供给分析

1.稀土永磁应用广泛 , 全球总产量稳步提升

2020 年全球稀土永磁材料产量达到 21.74 万吨,同比增长 8.43%,2015 至 2020 年复合增速达到 7.72%。

由于稀土永磁材料符合清洁能源理念,广泛运用于新能车、风电、工业电机等领域,重要价值逐渐凸显。根据弗若斯特沙利文的数据,2020 年全球烧结钕铁硼为 20.55 万吨,占稀土永磁材料总产量产量 94.5%。全球高性能钕铁硼磁性材料产量近年来稳步提升,2021 年全球产量达到 7.53万吨,同比增长 13.57%。预计到 2025 年,稀土永磁材料总产量及烧结钕铁硼产量将分别达到 31.02 和 29.67 万吨,2020~2025 年均复合增长率分别为为 7.4%和 7.6%。

2.我国稀土永磁产量占比最大

2021 年中国稀土永磁材料产量达到 21.33 万吨,居全球首位,消耗量达到 16.07 万吨。

我国不仅稀土储量最多,稀土永磁材料产量也为世界第一。我国具备全球最完备的稀土永磁产业链,也是全球最重要的稀土永磁生产基地,2020年中国磁材产量占全球达到 90.25%。

目前,中国生产的稀土永磁材料以烧结钕铁硼为主,占比达到 94%以上,烧结钕铁硼按照矫顽力高低不同可分为低矫顽力到至高矫顽力共 7类。根据百川盈孚数据,2022 年 1 月-2 月,中国烧结钕铁硼产量达 44440 吨,同比增长15.67%。

3.低端磁材过剩 , 高性能钕铁硼磁材整体产量较少

着眼于国内市场以及海外市场,都呈现低端磁材供应过剩,而高性能钕铁硼磁性材料产量较少的情况

。目前高性能钕铁硼磁材研发技术主要掌握在日本以及中日合资企业,受到工艺技术和自动化程度等方面的限制,中国钕铁硼厂商在较长时间内以生产中低端磁材为主。

2020 年,全球钕铁硼磁材合计产量 21.74 万吨,其中高性能钕铁硼磁性材料产量为 6.63 万吨,占比 30.5%;2020 年中国钕铁硼磁材产量为 19.62 万吨,其中高性能磁材 4.62 万吨,占比为 23.55%。整体来看,中国高性能磁材占比仅为 20%左右。

四,需求分析

高性能钕铁硼磁性材料下游主要为各种电机类型产品,终端广泛运用于新能源车、风力发电、工业电机、变频空调、节能电梯等领域。

1.新能源车需求

2021 年中国新能源汽车销量为 352 万辆,预计到 2025 年销量将达到 1020 万辆,年复合增长速度达到 62.7%。2025年全球新能源汽车销量预计接近 2000 万辆,所需钕铁硼磁材 9.78 万吨。

2.电机需求

我国 2020 年稀土永磁电机渗透率大约为 5%,按《电机能效提升计划(2021-2023 年)》预计 2023 渗透率达到 20%,2025 达到 30%。按主流微特电机测算,目前国内微特电机产量占到全球大约 80%,预计到 2025 年占比将达到 90%,届时预计国内永磁电机产量达到 39.78GW,全球产量达到 49.73GW,所消耗钕铁硼磁材 3.51 万吨,2020~2025 钕铁硼磁材复合增速预计为 55.80%。

3.风电需求

直驱和半直驱风电每千瓦装机容量对应的钕铁硼用量约为 0.667kg,根据全球风能理事会预计,2020-2024 年全球新增风电装机容量 355.0GW。GWEC 预计 2025 年全球新增风电装机量突破 110GWH,我们预计所需钕铁硼磁材将达到 3.44 万吨。

4.变频空调、节能电梯需求

单台变频空调电机需钕铁硼磁材数量为 0.1 千克,据此推算,2025 年全球变频空调消耗钕铁硼磁材预计达到 20215 吨,2020~2025 年所需钕铁硼 CAGR 预计为 2.94%;一台钕铁硼永磁曳引机消耗 7kg 钕铁硼磁性材料,据此测算,2021年全球节能电梯消耗磁材16182.64吨,2020~2025年所需钕铁硼磁材CAGR预计为4.18%。

四,产业链

稀土磁性材料位于稀土产业链的中游,上游稀土开采冶炼厂商将所开采的稀土矿进行冶炼分离后得到各类稀土金属以及氧化物的精矿,再将稀土精矿出售给中游磁性材料厂商进行深加工后得到稀土磁性材料以及各种抛光材料、发光材料、催化材料等等,最后根据不同稀土功能材料特性运用于下游不同领域。

稀土永磁材料目前已广泛运用于汽车、家用电器、工业电机、核磁共振成像仪、音响设备、消费电子等方面。在稀土下游应用的各个领域中,稀土永磁材料发展速度最快,同时也是终端消费价值最高的板块。根据上海金属网数据,2020 年稀土下游消费结构中稀土永磁材料占比达到 46%,所带来的消费价值超过稀土终端应用的 90%。

五,小结及相关上市公司

小结:

近年来,随着全球新能源发展,新能源汽车、稀土永磁电机、风电等迎来高速发展,高性能钕铁硼磁性材料的应用场景正在从传统的消费电子向新兴领域迈进。随着研发技术的推进以及在国内“双碳”的推动下,未来对高端稀土永磁材料的需求将大幅增长,稀土磁材行业的重要价值将日益凸显。

相关上市公司:

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

因版权方要求,「个股报告」仅在「内部报告」栏目提供。

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

六,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

中国铝业(SH601600) 五矿稀土(SZ000831) 广晟有色(SH600259)

JF5lh:

中国铝业(SH601600)伦铝真是疯狂。。。跌没了。

奥大君-UOA:

天花板价 将成为 地板价 俄罗斯掌握资源 心中不慌……西部矿业(SH601168) 中国铝业(SH601600) 紫金矿业(SH601899)

迷洋:

中国铝业(SH601600)就反弹了不到十个点,瞎山又出来嘚瑟,像不像小人得志啊?不是说持有十年吗,怎么老是看一天两天啊,忘了之前怎么打脸的了??还嫌打的轻了?锡业股份

树上的猫头鹰:

中国铝业(SH601600)多方炮走起,

奥大君-UOA:

有眼光 有定力!中国铝业(SH601600) 西部矿业(SH601168) 紫金矿业(SH601899)

朱星星先森:

考虑中秋节后把今日买入的南山铝业(SH600219) 继续换成中国铝业(SH601600) ,中铝这老庄既然愿意送便宜筹码,我也就不客气了!

王王王_:

![[亏大了]](http://js.xueqiu.com/ugc/images/face/emoji_10_dizzy.png)

中国铝业(SH601600)为啥不如云铝呢,虽然两个都有,但是你怎么每次都追不上它呢,头疼

小蛮腰Mac:

如果冬天欧洲发生能源危机,那么化工板块的上涨逻辑就十分通畅了。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600897 SH601369 SZ300948 SH603958 SH603165 SH603305 SZ300507 SZ002493 SZ300803 SH600340 SH688093 SZ002568 SH688520 SH603288 SH688056 SZ300868 SZ301081 SZ002740 SZ300805 SH600177 SZ002213 SH600880 SH603309 SH600267 SH600848 SZ300218 SH600000 SZ300740 SH600197 SH688227 SZ300076 SZ000705 SZ300451 SH600233 SH688619 SH688077 SZ300722 SH600987 SZ300608 SH603336 SZ002663 SH603829 SH603408 SZ002582 SZ300962 SZ002942 SH605305 SH603215 SZ002760 SZ000752