2022-09-10今日SH603505股票最新净值和交易情况

金石资源(SH603505):

金石资源:金石资源集团股份有限公司关于全资子公司为公司提供担保的公告 网页链接

步步高陈:

一、制冷剂行业背景简析

1,先简要介绍第一至第四代制冷剂。

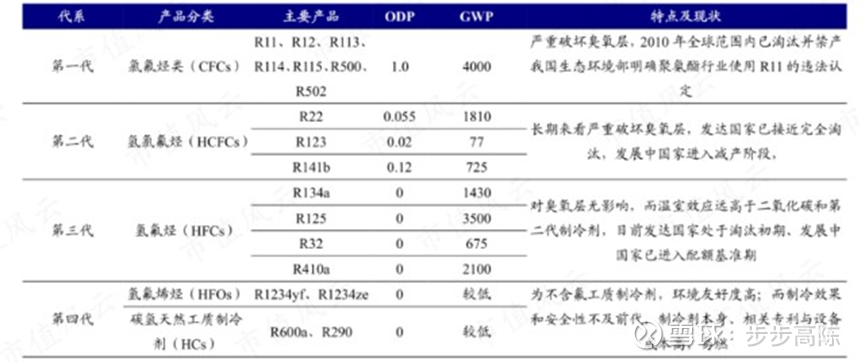

一代制冷剂(CFCs):

氯氟烃,是一系列制冷剂的代称,也称第一代氟制冷剂,主要包括:CFC-11、FC-12、CFC-13、CFC-113、CFC-114、CFC-115等。作为ODS(消耗臭氧层物质),现已禁止生产和消费。

二代制冷剂(HCFCs):

含氢氯氟烃。是一系列制冷剂的代称,也称第二代氟制冷剂。目前中国生产和使用的受控HCFCs包括:HCFC-22、HCFC-123、HCFC-124、HCFC-141b和HCFC-142b。其中HCFC-22的生产量占全部HCFCs的80%以上,主要用于制冷剂、发泡剂和其他化工产品的原料。此类制冷剂对臭氧层破坏较少,但GWP(全球变暖潜能值)偏高,在发达国家已基本淘汰。

近两年,我国分配到的R22配额约5~6万吨,正处于加速淘汰的后期。

三代制冷剂(HFCs):

氢氟烃。其ODP为零,但大气停留时间较长,GWP(全球变暖潜能值)较高,大量使用会引起全球气候变暖。作为第三代氟制冷剂,用于HCFCs的替代。三代制冷剂全球应用广泛,目前发达国家进入了淘汰初期,发展中国家进入淘汰的基准期。

其中,R32是行业中最好的三代制冷剂,潜在制冷效果大约是R22、R410a的1.5倍,且GWP相对于其它品种更低,对其它品种形成替代之势,已成为市场主流。

四代制冷剂(HFOs):

氢氟烯烃。ODP为零,GWP低,且大气停留时间短,化学性能稳定。作为第四代氟制冷剂,目前被认为理想的HFCs替代品。但是其成本、效率、安全等方面技术还非常不成熟,目前无法大规模使用,还处于探索阶段。生产专利和使用专利都在霍尼韦尔与杜邦这些公司手上,话语权还是掌握在西方的公司。

目前产能仅8000吨,在高端汽车空调领域有少量应用。

制冷剂主要消费行业包括:房间空调、冰箱冷柜、工商制冷、汽车空调、消防器材生产、发泡剂生产、气雾剂生产等领域。据永和股份招股说明书数据,在新生产的下游产品中,空调对制冷剂的需求量占据制冷剂总需求的78%,冰箱和汽车则分别占到16%和6%。

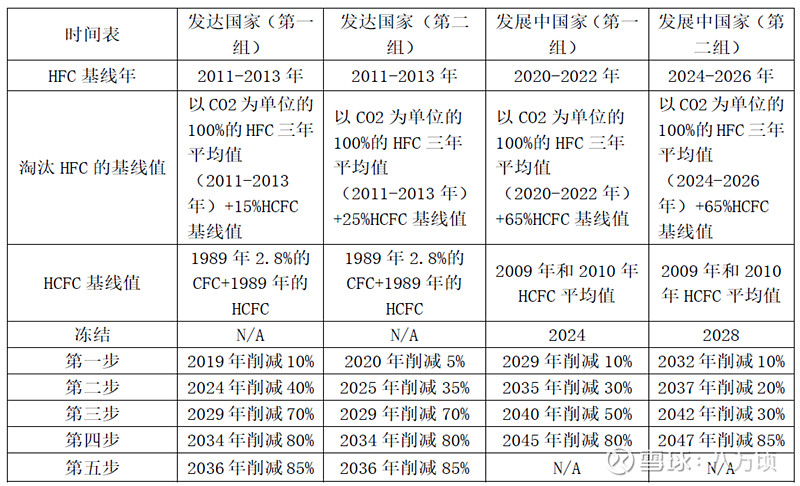

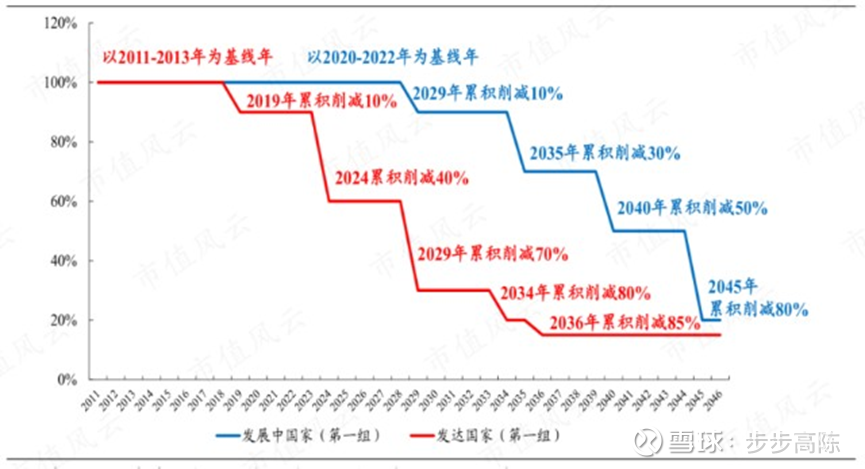

2,为加强全球制冷剂的管控,助力碳中和,我国正式于2021年4于16日中法德领导人视频峰会上,正式宣布中国决定接受《蒙特利尔议定书》基加利修正案,并于同年9月15日正式生效。

发达国家应在其2011年至2013年HFCs使用量平均值基础上,自2019年起削减HFCs的消费和生产,到2036年后将HFCs使用量削减至其基准值15%以内;发展中国家应在其2020年至2022年HFCs使用量平均值的基础上,2024年冻结HFCs的消费和生产于基准,自2029年开始削减,到2045年后将HFCs使用量削减至其基准值20%以内。经各方同意部分发达国家可以自2020年开始削减,部分发展中国家可自2028年开始冻结,2032年起开始削减。

修正案规定:

2024年起,进行总量冻结,各企业按照配额生产,各国总消费量也要按照配额来,而后,再按照修正案规定的计划逐渐削减。此削减过程将持续到2045年。

对于发展中国家,三代制冷剂选取的基限值为2020-2022年HFCs全行业的平均销量,此基限值将于2023年上半年核实确定,并于10月出台最终的各生产企业配额方案。也即:

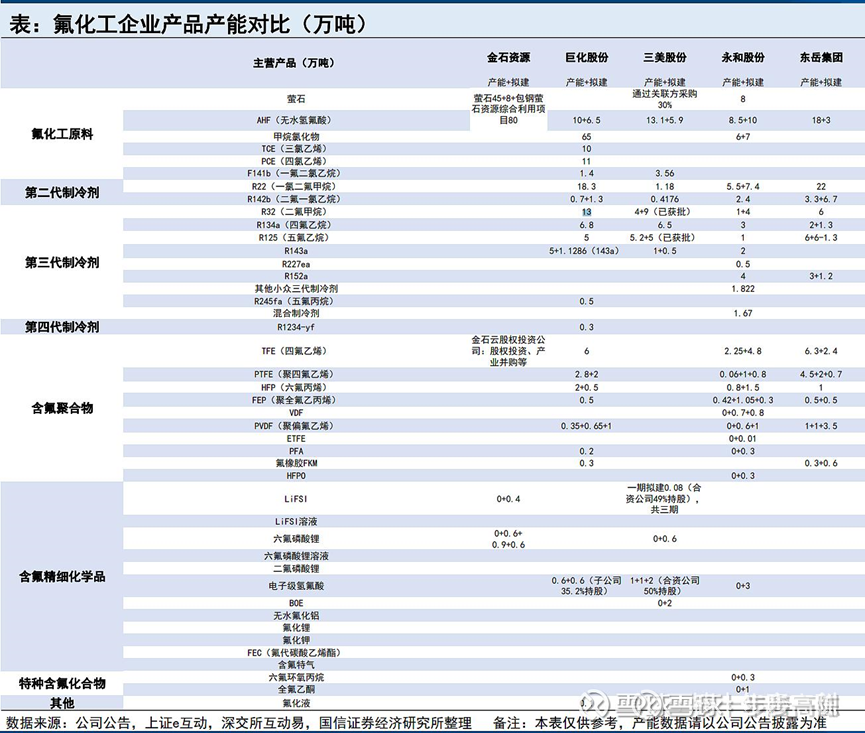

3,目前我国制冷剂龙头企业巨化股份、东岳集团、三美股份等基本占据了全球80%以上的市场份额,具备垄断的竞争格局。其中,巨化股份产能最大,一体化优势最强,是绝对的全球龙头。

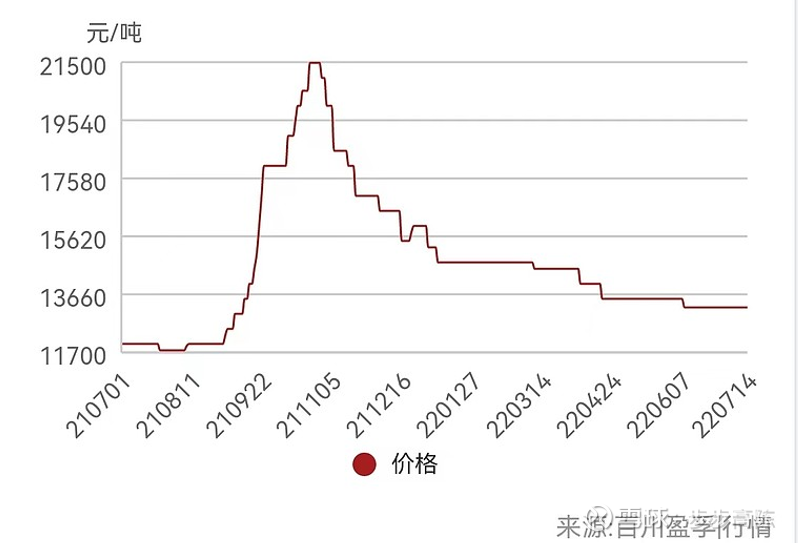

在2020-2022年,三代制冷剂各厂家为了争夺配额,竞争极为疯狂,严重供过于求,可谓割肉换销量,其中主流品种R32一直低于成本价3000~5000元每吨在销售。

巨化股份由于规模优势+一体化成本优势,单吨亏损比其它企业少1000~2000元。大多数中小企业已经被逼退出市场。 (2021下半年的短暂价格大涨是因为全国大面积限电导致供给收缩。)

二、制冷剂行业长期看好的投资逻辑

1,在四代制冷剂具备应用经济性,大规模替代第三代之前,制冷剂行业:供给完全锁死且垄断,需求保持平稳且长期。如果全球气候变暖,需求还将增长。

四代替代三代需要很长时间;三代制冷剂价格上涨空间巨大

四代制冷剂主流的R1234ze、R1234yf价格在20万元/吨以上(因高关税等原因,欧美价格约50万/吨),且技术还不成熟。尤其是,若使用四代制冷剂,则压缩机等硬件系统也要改变,这大幅度增加了替代难度和综合成本。这意味着:。

2,2020~2022年恰遇持续三年的新冠疫情,全球经济下滑严重,若严格按照这三年数据的均值作为基准,则相对于正常年份的需求,基线值大概率是偏低的。这相当于收缩总供给,加大了和总需求的错配。

下游对涨价不敏感

3,在空调或汽车的总价值量中,制冷剂占比很低,1%都没有,也即:,即使目前价格涨10倍,也能接受。

另外,制冷剂储存期一个月左右,且储存条件苛刻,相对于购买成本,储存成本更高,所以,下游一般不会大规模提前囤货。

4,目前三代制冷剂尤其是R32大幅低于成本销售,这是一种不正常的现象,违背市场经济规律,是头部企业在阶段性的抢占市场所使用的销售策略。2020~2022年的配额基准期还剩下不到4个月,大局已定,再继续杀价已无必要。

2023年三代制冷剂涨价,回归正常价格应是各企业的共同目标。

之前的亏本销售,是为了今后赚更多钱,某公司董秘曾在一次电话会议说:2023年1月开始,只要价格低于当前市场成本,就不进行出售。

5,今年7月份,国家启动了第二轮家电下乡活动,或激发市场新增需求。距2008年家电下乡政策实施已有十多年,大部分家电产品已超过设计使用年限,进入更新换代阶段。

随着新能源汽车渗透率的快速提升,汽车空调构成另一个强劲的需求增长点。

2024年

6,开始严格执行配额制,且2024年发达国家三代制冷剂还将削减40%,加剧市场紧平衡状态。

以R32为例,目前约1.3万/吨,未来会涨到多少?10万?甚至更高?根据百川资讯的报价,R32、R125、R134a的目前价格分别为13000、35500、24500元/吨,近几年三者的历史最高价格分别为32000、84000、50000元/吨。

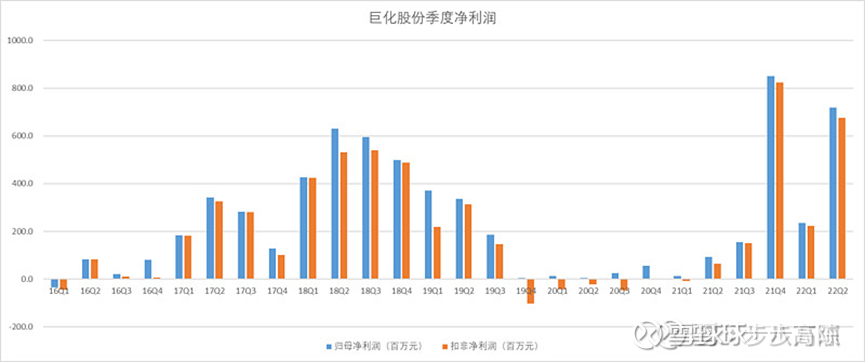

2023年及以后,企业利润的增长幅度主要取决于制冷剂的涨价幅度,其次取决于其它产品的利润变动。如三代制冷剂涨到5万多/吨,全年销售20万吨,则相比于当前,增加毛利80亿,增加净利润至少50亿。(巨化股份2021年净利润11亿,2022H1净利润9.5亿。)

三、制冷剂行业龙头公司:巨化股份、三美股份

巨化股份是三代制冷剂行业绝对龙头,且一体化优势最强,受益应最大。三美股份是老二,长期亦受益。东岳集团和永和股份的产能和竞争力相对弱势。全国三代制冷剂开工率40-50%,巨化开工率70-80%。

巨化股份

1,:是国内唯一拥有氟制冷剂一至四代系列产品的企业。三代制冷剂市场份额最大,35~40%(还可能从其它小公司收购配额),三代制冷剂配额或超20万吨。

巨化大概率会利用自己的优势继续进行R32的配额收购。

巨化本身是具有收并购的经营喜好的,从他R22的配额上就可以看出来,十年了公司R22的配额不降反升,就是收购来的。所以,在进入垄断阶段后,

按2022半年报,制冷剂营收占比33%,其它为氟化工。出口占比12.45%。上半年净利润主要由氯碱涨价贡献,部分由PVDF贡献。去年上半年同期固体烧碱的均价是1900,今年上半年固碱的均价是4000,巨化上半年烧碱销量27万吨(折合成固碱)。

用于含氟新材料制造的原材料用途的R142b不受配额限制

PVDF规划产能4万吨/年,其中1万吨已建成,2.35万吨正在抓紧建设。第二代制冷剂R142b是PVDF的主要原材料之一()。锂电池需求增长 + 行业内各厂商加速PVDF扩产,未来市场或量增价跌。如二代制冷剂价格大涨或供应不足,则将支撑PVDF的价格。

中长期看,巨化作为我国制冷剂龙头企业,将持续依托领跑国内的R142b、R22等第二代制冷剂产能,积极向下游PVDF、PTFE、FKM等含氟高分子材料延伸,构建一体化含氟新材料产业集群。

公司基于多年含氟制冷剂研发技术积累,成功突破国外技术垄断,研发出高性能浸没式巨芯冷却液,填补了国内高性能数据中心专用冷却液的空白,包括氢氟醚 D 系列产品和全氟聚醚 JHT 系列产品,适用于许多高端领域,市场蓝海前景广阔。规划产能5000吨/年,其中一期1000吨/年项目计划3季度投料及性能试车。

有投资者问公司在行业中处于什么市场地位,公司回应称:公司核心业务氟化工处国内龙头地位,其中氟制冷剂及氯化物原料处于全球龙头地位,尤其是第三代氟制冷剂(HFCs)及其主流品种的市场地位全球领先;含氟聚合物材料处于全国领先地位;特色氯碱新材料(VDC和PVDC产业链)处于全球龙头地位。

巨化股份在中巨芯中持股占比35.2%。 今年6月底中巨芯申报科创板,目前已通过了首发审核,处于提交注册阶段。

三美股份

2,:市场份额18%,三代制冷剂配额或超10万吨。

按2022半年报,制冷剂营收占比78%,其它为氟化工(氢氟酸、PVDF等)。出口占比48%。

无水氢氟酸营收占比12%,三美股份计划将无水氟化氢产能由13.1万吨/年增加至29万吨/年产。无水氢氟酸未来或受益于新能源电池产业链,呈现量价齐升。

三美股份氟化工产业链较齐全,大股东胡荣达控股了不少萤石矿,也向金石资源等外购。

相比巨化股份,三美股份市值小,制冷剂营收占比更高,如制冷剂涨价,短期业绩和股价弹性或更大。

四、制冷剂龙头企业股价震荡、未大涨的原因

1,基准期还没有结束。

2,配额最终方案确定预计是在2023年10月,距今还有一年。

3,对三代制冷剂的涨价幅度,市场或存疑虑。因为,2013年第二代制冷剂确定配额后,并没有出现价格大涨。(究其原因:基准期恰遇家电下乡,配额基线定在高位 + 三代制冷剂技术成熟,和二代价差不大,很快替代二代 + 配额执行监管不力,地下工厂违规生产猖獗。)

4,担心第四代制冷剂技术突破,成本大幅下降,形成对第三代的有效替代。(笔者认为:在未来5年之内,要实现四代替代三代,很难很难。)

5,化工属于周期性行业,价格容易暴涨暴跌,在配额正式实施之前,市场还不愿意给予高估值。

五、风险点

1,全球经济大衰退,甚至很长期,导致需求大幅度下滑。

2,第四代制冷剂技术突破,成本大降,形成对第三代的有效替代。

3,由于能源危机或其它原因,一些国家退出《蒙特利尔议定书》。

巨化股份(SH600160)三美股份(SH603379)金石资源(SH603505)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002142 SH601857 SZ300069 SZ002350 SZ002003 SZ300122 SZ002930 SH600963 SZ300150 SZ301177 SZ002736 SZ002763 SH600216 SZ000612 SZ002505 SH603696 SZ300969 SZ002420 SH601595 SZ002397 SZ000985 SH688509 SH603706 SH600367 SZ000407 SH600488 SZ002603 SH600566 SZ002821 SZ002664 SH688389 SH600520 SH600237 SH600287 SH600166 SZ002723 SH603718 SZ002409 SH601127 SZ002587 SZ002768 SH600745 SZ300488 SZ300982 SH688290 SZ000677 SZ002986 SH603069 SZ301043 SH688349