2022-09-11今日SH601916股票最新净值和交易情况

乐居财经:

乐居财经 刘治颖

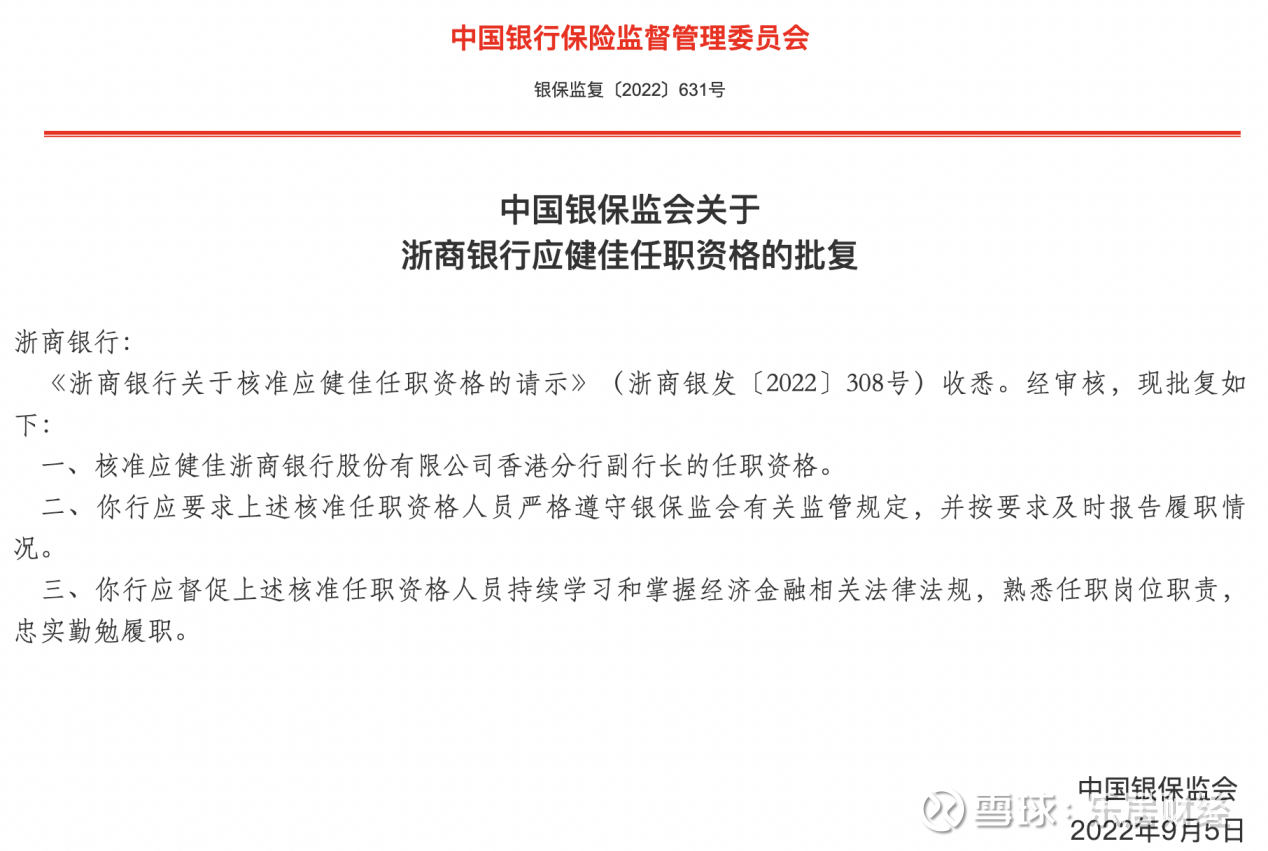

9月9日,中国银保监会发布关于浙商银行应健佳任职资格的批复显示,核准应健佳浙商银行股份有限公司香港分行副行长的任职资格。

看-我们的喀秋莎:

浙商银行(SH601916)来看看,有没有配股公告,分红肯定赖过去了

极品混混的艺术:

回复@知易行难大叔: 高利息对应高风险,对靠信用靠高杠杆生存的银行来说,就是玩火,风来了猪也能飞上天,风去了就知道小心开的万年船的道理了。//@知易行难大叔:回复@极品混混的艺术:之前买过平安银行,而且赚了大钱,浙商银行是没看上眼!我想提醒你的是,连卖废品只要利润足够高。我都宁愿放弃卖奔驰!谁会给赚钱过不去。

极品混混的艺术:

回复@知易行难大叔: 你应该去买平安银行,浙商银行,一个走的是大风险大回报路线,一个走的是有生意就干的路线,大叔你敢买吗!//@知易行难大叔:回复@极品混混的艺术:有的半罐水拿江苏银行核销多来说事,殊不知江苏银行的高增长是核销以后的高增长,是挤水分以后诚意满满的高增长。试想杭州银行,成都银行,如果也核销这么大的金额,恐怕他们的业绩增长会打个大问号。江苏银行(SH600919)

证券之星财经:

天风证券股份有限公司郭其伟,刘斐然近期对浙商银行进行研究并发布了研究报告《息差稳中有升,中收增长亮眼》,本报告对浙商银行给出增持评级,认为其目标价位为4.11元,当前股价为3.19元,预期上涨幅度为28.84%。

浙商银行(601916) 营收增长提速,非息业务表现亮眼 公司发布2022年半年报,上半年营收和归母净利润分别同比增长22.53%、1.80%,累计年化加权ROE9.64%,同比微降48bp。公司营业收入维持高增,22H1营收增速较22Q1再提升4.16pct。利息净收入同比增长14%,增长归因为生息资产规模扩张;非息净收入22H1同比增长53.9%,其中手续费和佣金净收入在代销基金、资产管理、承诺担保等中间业务的规模增长带动下同比增长31.80%。业绩归因来看,22H1公司归母净利润增速较22Q1下降10.05pct,主要原因是22Q2公司资产减值损失环比增长80.49%,拨备计提增加造成信用成本上升。 存贷规模扩张,息差稳中有升 22H1公司资产规模持续扩张,22H1末资产总额同比增长17.03%,其中贷款总额同比增长15.54%。贷款增量结构方面,公司深耕制造业发达的长三角地区,22H1对公贷款较21年末增长12.21%,占贷款总额比重较年初提升1.68pct至67.22%,其中制造业贷款中长期贷款较年初增长18.74%,增速超过总体对公贷款增速6.53pct。零售端来看,受监管趋严、疫情多点频发等影响拖累个人消费贷款业务,22H1公司个人贷款较上年末增长0.86%。负债方面,22H1存款总额同比增长15.88%,占计息负债比重环比提升1.98pct至72.38%,存款总额占比不断拔高降低成本压力。 定价方面,22H1公司净息差为2.28%,较21全年增长1bp。净息差的稳中有升主要得益于公司持续优化存款结构,加强成本管控,22H1计息负债成本率较21全年下降18bp至2.36%。22H1生息资产收益率受LPR重定价下贷款利率下行影响,较21全年下降17bp至4.44%。 资产质量保持稳定,拨备计提力度加大 公司资产质量保持稳定,22H1末不良率1.49%,较年初下降4bp,其中长三角地区不良率较年初下降29bp,优化区域授信配置效果明显。22Q2末公司关注贷款率2.99%,较年初上升77bp,90天以上逾期率1.35%,较年初上升7bp,我们认为可能是受到上半年长三角地区疫情影响,风险有所暴露,随着疫情趋缓,预计暴露有限。22Q2公司加大拨备计提力度,22Q2末拨备覆盖率185.74%,较21年末、22Q1末分别提升11.13pct、8.48pct,风险抵御能力增强。 投资建议:深耕江浙民营经济,财富管理全新启航 公司坚持“深耕浙江”战略定位,民营企业贷款占比持续位于全国性银行前列;夯实财富管理发展基础,代销业务手续费收入较去年同期增长85.54%。我们看好公司业绩成长性,预计公司2022-2024年归母净利润同比增长4.52%、8.13%、11.60%。目前对应公司PB(MRQ)0.52倍,考虑到公司随着疫情趋缓、拨备增厚,长期业绩有望提升,给予2022年目标PB0.67倍,对应目标价4.11元,维持“增持”评级。 风险提示:信贷疲弱,小微客群抗风险能力偏弱,信用风险波动

证券之星数据中心根据近三年发布的研报数据计算,中金公司张帅帅研究员团队对该股研究较为深入,近三年预测准确度均值高达93.59%,其预测2022年度归属净利润为盈利139.38亿,根据现价换算的预测PE为4.83。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为4.01。根据近五年财报数据,证券之星估值分析工具显示,浙商银行(601916)行业内竞争力的护城河一般,盈利能力良好,营收成长性较差。该股好公司指标3星,好价格指标4星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,天风证券09月09日发布研报称,给予浙商银行(601916.SH,最新价:3.19元)增持评级,目标价格为4.11元。评级理由主要包括:1)营收增长提速,非息业务表现亮眼;2)存贷规模扩张,息差稳中有升;3)资产质量保持稳定,拨备计提力度加大。风险提示:信贷疲弱,小微客群抗风险能力偏弱,信用风险波动。

每经头条(nbdtoutiao)——“一级市场宠儿一天浮盈140万!”赚钱就凭一张“黑嘴”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

浙商银行(SH601916):

天风证券09月09日发布研报称,给予浙商银行(601916.SH,最新价:3.19元)增持评级,目标价格为4.11元。评级理由主要包括:1)营收增长提速,非息业务表现亮眼;2)存贷规模扩张,息差稳中有升;3)资产质量保持稳定,拨备计提力度加大。风险提... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300723 SZ000553 SZ002279 SH688371 SZ301219 SH603518 SZ300792 SZ002552 SZ000055 SH603477 SH600808 SZ300148 SZ002867 SZ300810 SH600310 SH603887 SZ300686 SZ002117 SZ002772 SH600523 SH600863 SZ300818 SH601872 SZ301033 SZ000809 SZ301076 SH603177 SH603035 SZ002621 SZ002887 SZ000401 SH600699 SZ300787 SH603730 SZ300078 SZ002033 SH600309 SZ002845 SH603218 SZ300820 SZ300239 SZ000963 SH603022 SH600903 SZ000531 SH601609 SZ300552 SH601718 SH600805 SZ003043