2022-09-01今日SH688728股票最新净值和交易情况

恒温箱:

传出南韩三星考量CMOS影像感测器(CIS)市况不佳,大砍CIS投片量,为了让生产线产能利用率维持一定水准,将部分CIS产能转回生产DDR3

问题来了,三星的这部分产能谁来顶?从Q2的CIS市占率来看,大概率是索尼、海力士顶上了,至于豪威科技丢失的部份,更大的可能性是格科微顶替了一部分,想一直主做低端的格科微互动平台回答中端产品已有量产出货,订单爬升。

韦尔股份(SH603501) 格科微(SH688728)

格科微(SH688728):

格科微:中国国际金融股份有限公司关于格科微有限公司2022年半年度持续督导跟踪报告 网页链接

转角的小余:

现在通用的图像传感器我们称为CIS (CMSO IMAGE SENSOR, 互补金属氧化物半导体 (CMOS) 有源像素传感器),随着CIS产品的成熟,科学家以及创新者在寻找下一代的图像传感器,那就是量子图像传感器(QIS).

Quanta 图像传感器 (QIS) 是一种单光子图像传感器,可对光场进行过采样以生成二进制测量值。其单光子灵敏度使其成为继 CMOS 之后的下一代图像传感器的理想选择。

量子图像传感器 (QIS) 概念于 2005 年提出,但在2011年才有团队做专门的研究,到了2017年则取得了成果并由这个团体发布了第一代QIS原型。2021,也就是去年,则推出了商业化的第一批QIS(4百万,16百万,41百万)。今年这个团队马上就发表了一篇论文宣称具有超高像素分辨率的卓越低光和高动态范围 (HDR) 成像性QIS 已经研究成功。多少像素呢?1.63亿像素,虽然离现在CMOS的2亿像素还有差距,但根据这个趋势,赶上CMOS应该不会要多少时间了。

第一批的QIS 性能优越,当然成本也高,只能暂时用于高端产品上,比如科研,工业等。将来会应用到手机相机上吗?

韦尔股份(SH603501)格科微(SH688728)思特威-W(SH688213)

格隆汇:

近期,半导体行业迎来了上市公司中期业绩密集披露期。2022年上半年,由于全球通胀、地缘政治以及疫情等影响,手机、PC等消费电子终端出货量疲软。短期需求不振使得半导体产业链业绩及库存依然面临压力。

在这场极限压力测试中,具备良好韧性的公司浮出水面。笔者关注到,CIS全球龙头格科微(688728.SH)实现了“逆流而上”。

由Fabless到Fablite

正如市场所预期,CIS行业整体出货量下滑,龙头难免都受到影响。

横向对比营收情况,台股主要的光电子及CIS厂商包括原相和晶相光,两家公司均呈现十分明显的同比下滑趋势;而得益于国产替代的浪潮,国产CIS双龙头——韦尔股份和格科微的收入受影响程度明显较低。尤其是格科微,其在全球供应链中的地位再次加固,成长韧性较为突出。

图:原相月度营收及增速

图:晶相光月度营收及增速

资料来源:Wind、招商证券

从库存指标来看:库存的变化是先行指标,对于预测未来变化十分重要。不同于竞争对手的库存在Q2持续提升,格科微的库存水平保持基本持平。据此可以推测,格科微整体正处于稳步去库存阶段,Q3-Q4的库存水平可能会实现进一步的降低。并且,尽管上半年行业整体的需求较为疲软,但公司的库存水位仅仅略高于2021年末的状态。公司的库存拐点有望相较于竞争对手早一步到来。

尤其值得一提的是,若细心拆解业务构成,半年报中的数据在一定程度上打破了市场对中低端CIS芯片价格的悲观预测——上半年,公司的传统优势产品200-800万像素手机CMOS图像传感器依然保持着高市占率的领先优势,这说明具备了明显的产品竞争优势。

此外,格科微在保持基本盘稳固的同时,重大的新进展推进顺利——公司实现了高端化产品的突破与差异化竞争路径的落地,还逐步推动从Fabless向Fablite的转型升级。

公司经营模式由Fabless向Fablite的转变基本完成。

格科微当初上市之时,在招股书中表示将以募集资金投资于“12英寸CIS集成电路特色工艺研发与产业化项目”。该募投项目已开始动工,上半年ASML先进ArF光刻机等部分设备已如期进场,初步预计于今年下半年实现通线及风险量产,2023年正式建成投产。届时,

技术创新驱动与客户定制化要求高是CIS行业的两个重要特征。设计制造一体化的模式,有利于提升公司的研发创新效率,并助力公司产业链自主可控。相较于Fabless模式,Fablite模式更能缩短制造环节与设计环节的距离,有利于进行高效的内部协同与研发,加快新产品及新工艺的快速推出。

此外,Fablite模式让格科微获取快速响应的芯片研发设计与开发定制能力。CIS并不是单一性能的标准品,下游厂商往往对分辨率、动态范围和稳定性等多方面性能有综合需求,尤其高端旗舰机需要CIS产品去满足其产品定位、空间布局等个性化需求。自建产线有利于公司更好更快地完成下游客户的定制化需求,获得更多的品牌客户订单。

全球首款单芯片32M产品

上半年,格科微1300-1600万像素产品采用具有特色的工艺路线,已获得品牌认可,并逐步在国内供应链量产;3200万及以上像素产品取得突破性进展。

公司目前已经累积了丰富的CMOS图像传感器研发经验和技术储备,不仅在产品性能上紧追行业步伐,向中高端化进行突破;更走出了一条独特的差异化竞争之路,推动产品向高性能飞跃。

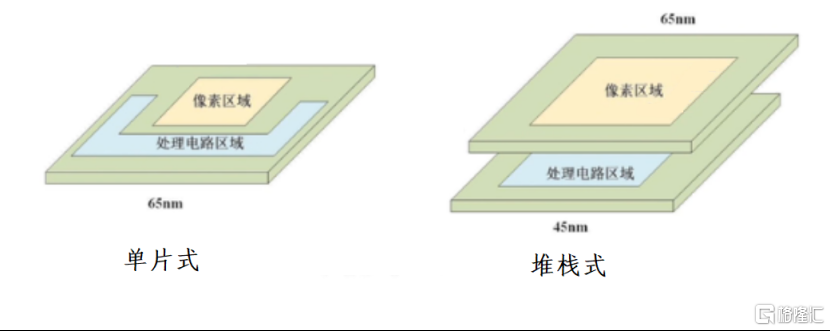

格科微正式发布全球首款单芯片3200万像素CMOS图像传感器——GC32E1。该芯片对标的是高端智能手机前摄需求的高像素解决方案,但采用了与国际巨头不一样的技术路径。国际巨头的高端芯片主要采用堆栈式结构,而在GC32E1的研发过程中,格科微研发团队创新地采用了高像素单芯片集成技术。

回顾CMOS图像传感器的发展史,自从诞生以来,CMOS图像传感器就不断追求高像素化、高性能化。在传统的CMOS图像传感器中,执行光电转换的像素部分和信号处理电路部分形成在同一硅基板上,因此增加多功能化的电路尺寸和小型化结构成为难点。最后,产品面积做得愈来愈大,甚至超过一英寸的规格。2012年,索尼发布了堆栈式结构的CMOS,把像素层和电路层分开。直白一点,就是索尼无法解决单片面临的问题,因此绕开了这个难点,通过双层结构实现了小型化的目标。

但堆栈式的结构也有一些缺陷。两层的结构意味着两次流片,成本高企;更重要的是,这存在着天然的热稳定性(hot pixel)缺陷,散热问题会难以避免产生噪点,影响成像质量。尽管各个品牌各种型号尽量通过技术控制热噪声问题,但至今仍未有完美的解决方案。

而格科微另辟蹊径,凭借着优异的工艺和技术,即便不使用堆栈式CMOS架构,依然实现了高像素化、高性能化以及小型化的统一。GC32E1拥有同样良好的关键型指标——相比于市场上同规格双片堆叠式3200万图像传感器,GC32E1面积仅增大约8%;采用格科微最新FPPI专利技术的GalaxyCell™0.7μm工艺之下,GC32E1在白天明亮环境下可以输出3200万像素实现高分辨率;再配合4Cell Bayer架构可实现等效1.4μm像素性能,它能提升约4倍的感光能力,可以拍摄更明亮同时噪声更少的照片和视频。

而GC32E1还拥有堆栈式结构所没有的优点:它显著提高了晶圆面积利用率,降低流片成本;还消除了下层堆叠的逻辑芯片发热带来的像素热噪声。

笔者认为,这个产品具备重大战略性意义。据业内人士推测,该产品只是发展的第一步,公司未来将沿着单片式0.7um的技术路径,继续推出5000像素、6400万像素乃至更高像素的芯片产品。格科微不仅已经成功破局高端,带来产品结构的跃迁;还走在全球先列,走出了一条差异化竞争路线。

在高端CIS芯片领域,索尼和三星先发优势显著,不仅构建了领先的堆栈式技术壁垒,还因为产线布局早折旧负担小而具备成本优势。如若采用一样的技术路径,国产厂商只能追随在它们的身后,以更高的性价比取胜。

而格科微为行业带来了发展路径的新思考。堆栈式本质是对单片式的改良,以克服单片式的尺寸问题。但格科微能直接通过技术突破实现单片式高性能与小型化的统一,导出更有竞争力的单片式产品。这不仅能降低高像素产品在智能手机上的准入门槛,可以让手机厂商快速导入量产;更重要的是,跟在国际巨头身后、扎堆相同技术路径的价值十分有限,走一条差异化的创新之路才有弯道超车的机会。

根据公开信息,目前GC32E1已在首批品牌客户送测,预计2022年底导入量产,潜力释放值得期待。

结语

在上市之时,公司表示拟将募集资金69.6亿元扣除发行费用后投资于“12英寸CIS集成电路特色工艺研发与产业化”、“CMOS图像传感器研发”两大项目。可以说,当前格科微的募投计划已经全部兑现。

笔者认为,格科微自建产能转型Fablite模式,向高像素产品加速迈进,未来潜力值得期待。尤其是差异化竞争路线,有利于格科微在与国际巨头的激烈竞争中实现突围,公司有望迈上发展新台阶。

0慕容皝0:

韦尔股份(SH603501)格科微(SH688728) 格科微的存货控制的非常好,韦尔你咋回事?

素yan控吖:

傻了吧。库存要看周期。格科微去年四季度囤了相当于半年营收的货,处于高库存。现在超过了半年营收。韦尔去年四季度库存是1个季度的销售,库存天数只有格科微一半。到4月库存天数也不到120天,6月份才扩张到半年多的库存。你这个说法好比对一个三好学生说,隔壁小王这一次考了80分,你怎么也会考了80。韦尔股份(SH603501)

科创板日报:

8月22日盘后,格科微有限公司(证券代码:688728,以下简称“格科微”)发布2022年半年度报告。

今年以来,由于全球疫情扩散、俄乌冲突、通货膨胀等多重因素叠加影响,以智能手机、计算机为代表的消费电子市场受到明显冲击,需求端进一步承压。因此,放眼整个消费电子产业链相关厂商,板块公司均受到不同程度的影响。

在这种情况下,2022年上半年,格科微实现营业收入32.94亿元,同比下滑10.63%;同期归母净利润5.14亿元,同比下滑20.23%。该公司也在半年报中解释称,主要原因为受到海内外疫情、通货膨胀、地缘政治等宏观因素影响,智能手机市场出货量下滑。

格科微归母净利润、扣非净利润两项指标均实现环比正增长

不过,若单看二季度业绩,——

该公司当季度归母净利润为2.72亿元,环比增长12.71%;扣非净利润为2.72亿元,环比增长13.44%。

市场优势地位维持产品毛利率 高效运营管理把控库存水平

如今,得益于多个领域需求助推,全球CMOS图像传感器迎来新发展机遇。市场研究机构Counterpoint预计,2022年全球CMOS图像传感器市场规模有望达到219亿美元,同比增长7%。其中,手机依旧是占比最大的终端市场,规模约为156亿美元,叠加汽车、AR/VR等下游新兴终端领域需求驱动,分析师预计,未来全球CMOS图像传感器市场仍将保持较高增长率,2026年全球出货量有望达98.6亿颗,市场规模将达252.9亿美元,分别实现6.5%、5.7%的年均复合增长率。

在这不断增长扩大的CMOS图像传感器市场蛋糕面前,有越来越多的新玩家进入试图争抢分食,但格科微也仍旧牢牢把握着市场优势地位。

据Frost & Sullivan计算,按出货量口径统计,2021年,格科微CMOS图像传感器出货量达19.0亿颗,全球占比达26.8%,位居行业第一;若以销售额口径统计,同年该公司CMOS图像传感器销售收入达9亿美元,全球排名第四。

该公司传统优势产品——200-800万像素手机CMOS图像传感器的毛利率水平依然保持在30%以上。

也就是在这一背景之下,尽管智能手机行业终端需求不振、格科微相关产品出货量有所下降,但依托着市占率优势,

另一方面,若按照经营地区划分格科微上半年合同收入,报告期内,该公司内销、外销金额分别为12.41亿元及20.53亿元,对应占比分别为37.67%及62.33%——从中也能看出,公司产品海外需求较为旺盛。

值得一提的是,据市场研究机构Strategy Analytics最新公布的报告显示,今年第二季度,全球智能手机市场出货量达到2.9亿部。其中,三星仍旧是全球市场占有率最高的手机品牌,占该季所有出货量的22%。而三星电子不仅是格科微的合作伙伴,也是其重要供应商及重要战略终端客户;在前者依旧把握市占率优势地位的同时,格科微的海外业务也有望迎来更大的放量助推剂。

至于CMOS图像传感器的非手机应用市场中,格科微也早已着手展开布局,加强在智慧城市、汽车电子、笔记本电脑、物联网等领域推广。其中,正如上文所述,汽车是CMOS图像传感器增长最快的下游应用领域,而汽车则是增长最快的下游应用领域,2022年市场规模约为15亿美元,到2023年复合增速有望达33%。

机构分析师指出,与手机CIS以超高像素满足分辨率、清晰度、美观度和全场景不同,车载CIS更加注重暗噪声变化、高动态范围、对抗LED闪烁、帧率、量子效率、高温工作性能等,同等分辨率的车载CIS的像素尺寸是手机CIS两倍甚至数倍,动态范围、帧率需求超过两倍,感光度最高超过六倍,再叠加芯片车规要求,形成了更高技术壁垒。

汽车电子领域中,格科微产品目前主要用于汽车后装行车记录仪、倒车影像、360°环视、后视等方面。

已连续推出3颗基于自有知识产权65nm+ CIS工艺平台和FPPI专利技术的智慧城市/汽车电子系列新品。

中报显示,该公司未来,格科微也计划加快推进公司产品车规认证,并积极将产品向车前装市场推广。

消费电子市场疲软,另一项受到波及的因素便是库存。终端需求不振、智能手机品牌厂商砍单、产业链厂商库存整体水平上升的报道屡见报端。

但即便是在这种情况下,格科微通过加强库存管理,做出适时调整,并把控库存水平。半年报显示,截至报告期末,该公司库存商品为13.08亿元,较期初的13.20亿元降低0.12亿元。

技术为本 独创性解决方案铸就核心竞争力

说到底,真正帮助格科微立稳脚跟的,还是技术创新。正如格科微董事长赵立新所笃定的一般,“一个企业没有自己创造的核心技术,是不可能走得远的”。

除去上文提及的“200-800万像素手机CMOS图像传感器”这一传统优势产品之外,今年上半年,格科微多项产品已取得积极进展。

例如,该公司1,300-1,600万像素产品采用具有特色的工艺路线,已获得品牌认可,并逐步在国内供应链量产;3,200万及以上像素产品取得突破性进展,其已于近日正式发布全球首款单芯片3200万像素CMOS图像传感器——GC32E1。

该产品已在首批品牌客户送测,预计2022年底导入量产。

如今,

这一GC32E1产品采用格科微最新FPPI专利技术的GalaxyCell™ 0.7μm工艺,配合4Cell Bayer架构,可实现等效1.4μm像素性能,同时支持sHDR视频录像,可为高端智能手机前摄需求提供成熟的高像素解决方案。

而从技术路线来看,GC32E1可谓是“另辟蹊径”,创新性地采用了单芯片集成技术,在片内ADC电路、数字电路以及接口电路多个方面拥有众多创新设计,全方位提升了产品竞争力。

虽然这一技术产品面积增大约8%,但较堆叠式产品晶圆用量减少一张,显著提高了晶圆面积利用率,大幅降低了成本,成本优势更为突出。

相较于如今市场上同规格的双片堆叠式3200万图像传感器,

纵览整个CMOS图像传感器行业,海外巨头如三星、索尼等均选择堆叠路线,且已推出双层/三层堆叠式CMOS图像传感器产品。

从架构上来看,堆叠式CMOS图像传感器上层为图像感光区,下层为模数转换区及数字逻辑区。在工作过程中,下层数字逻辑区所堆叠的逻辑芯片需处理大量数据,因此发热产生局部高温;而高温则会给对应的上层图像感光区带来像素热噪声,同时引发色彩失真等问题。

相较之下,格科微选择的单片式技术路线,则将数字逻辑区设置在感光区周边、远离感光区,针对性地改善了堆叠式的像素热噪声等问题。凭借这一特色解决方案,该公司也计划最终以高端产品线对海外巨头实现超越。

产能建设如期推进 研发效率逐步提升

不断推进技术发展之外,格科微也在马不停蹄地推动产能扩张建设。

该公司募投项目之一的“12 英寸CIS集成电路特色工艺研发与产业化项目”进展顺利,去年已完成主体厂房封顶,如今ASML光刻机等部分设备也已如期进场,预计今年三季度投入风险量产。

建成之后,格科微部分BSI图像传感器产品的生产将从直接采购BSI晶圆,转为先采购标准CIS逻辑电路晶圆,再自主进行晶圆键合、晶圆减薄等BSI晶圆特殊加工工序。

依托自有工厂即格科半导体的先进制程,格科微将进一步加快先进CIS工艺和高阶专利像素的研发速度,并在自有工厂实现批量生产验证,从而极大缩短高端产品从研发到大量供应市场的周期。

值得注意的是,这一项目也是格科微由Fabless模式向Fab-Lite模式转变的一项关键标志。由此,格科微高阶CMOS图像传感器的研发效率将得到有效提升,产能保障力度有望进一步加强,未来也有望为客户提供高端化产品定制服务。

格科微也在半年报中表示,未来,将建立更为高效的内生性产品研发模式,在公司内部形成由产品设计到批量生产的闭环机制,从而大幅提升工艺研发效率,推动公司在高像素领域达到行业前沿水平,满足客户日益更迭的产品需求。

如今,距离格科微正式登陆科创板已有一年有余。回望当初的招股说明书中的未来发展目标,“在产品定位方面实现从高性价比产品向高性能产品的拓展,在产品应用方面实现从副摄向主摄的拓展,在经营模式方面实现从Fabless向Fab-Lite转变”,这家公司正一步步朝着目标坚定迈进。

正如格科微首席运营官Mark Lee所言,随着格科微全新的单芯片模块化架构和基于FPPI专利技术的GalaxyCell™工艺的不断精进,以及临港12英寸晶圆厂的投产,公司的产品研发速度将跨上一个新的台阶。未来,格科微将持续推出更多高像素产品,致力于为全球品牌手机厂商提供高性能的手机影像解决方案,进一步为消费者带来更好的手机影像体验。

转角的小余:

Sigma 首席执行官 Kazuto Yamaki 透露,该公司制造全画幅 Foveon 传感器的工作有望在今年年底前完成。 Sigma 的 Foveon 传感器使用专有的三层结构,其中红色、绿色和蓝色像素各有自己的完整层。 在传统传感器中,三个像素以马赛克排列共享一个图层,相机通过检查相邻像素来“填充”缺失的颜色。 由于照片的每个像素都以三种颜色记录,因此生成的照片应该更清晰,色彩准确度更高,伪影更少。

Foveon的传感器主要用于专业相机,如果技术进一步发展,是否可以把它移植到手机相机上呢?韦尔股份(SH603501)思特威-W(SH688213)格科微(SH688728)

格科微(SH688728):

同花顺(300033)数据中心显示,格科微8月24日获融资买入1197.99万元,占当日买入金额的22.21%,当前融资余额2.19亿元,占流通市值的1.67%,低于历史40%分位水平。 融资走势表 日期融资变动融资余额8月24日489.13万2.19亿8月23日717.19万2.1... 网页链接

小啊小啊小胖丁:

年度最后悔三件事

明明看着主力还在,安凯客车卖早了

明明看着主力还在,英维克卖早了

明明预感会跌,没有在格科微解禁到期前拉升时先出来,然后找低点再买进去

目前是做到了心细

一些点关注到了

但是还是在关键节点上做选择

做错了

胆大心细

还有认知要再进一步提炼

只能挣到认知范围的钱

一点没错

当然,也有做对的时候,

不能全否定自己鸭~

楼兰资本:

格科微(SH688728) 今天来一个-20cm

知易行难2017:

格科微(SH688728)

格科微半年报

信息披露得给差评了,COMS图像传感器和显示芯片驱动也不披露销量、收入,占比这些数据了,这些信息是最基本的分析基础吧。

需求疲软, CIS行业整体还是处于去库存周期,不过相比韦尔存货增长44%,格科微的存货水平+5.7%(vs 年初),控制的还不错。低阶产品的通用性也更强一些,所以降价、减值的压力应该也会比韦尔小。

在建工程从12亿暴涨至50亿,反映的是从fabless到fab-lite的转变后商业模式“变重”,这是一把双刃剑,相当于增大了经营杠杆,顺周期的时候会放大盈利水平(相比收入增长,利润增长的变化会更大),逆周期的时候也会放大盈利水平的下降。

产品升级是必然,32MP有进展,这也是格科微未来增长的主要看点,光指望2/5MP不现实,市场份额已经很高了,天花板在那摆着呢。

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

有一点不明白,格科微搞这么多的短期借款干啥呢,60亿元,账上不是有几十亿的现金啊

格科微(SH688728):

格科微:有限公司关于股东自愿延长限售锁定期的公告 网页链接

笃定与耐心:

格科微(SH688728) 韦尔股份(SH603501) 大家中报都是一样烂,一荣俱荣,一损俱损//@kenken7eg:格科微中报怎么看,业绩拐点估计还要推迟

学习投资的菜鸟彪:

格科微(SH688728)我补仓了,从32一只补到了26,罪过

楼兰资本:

格科微(SH688728) 华登哥开始卖卖卖啦???

大道至简929:

格科微(SH688728)这段时间不会有拉升,因为机构都会等着尾盘折价接大宗。

来年秋风晚:

2022年8月23日券商明星分析师评股,这些股票有利好:

002049 紫光国微:半导体;

603345 安井食品:食品加工;

688375 国博电子:军工电子;

600309 万华化学:化学制品;

300133 华策影视:手机游戏;

000301 东方盛虹:光伏概念;

000090 天健集团:房地产;

300124 汇川技术:工业母机;

600438 通威股份:光伏设备;

002815 崇达技术:PCB概念;

688085 三友医疗:医疗器械;

601158 重庆水务:环境治理;

688686 奥普特:自动化设备;

836270 天铭科技:通用设备;

001308 康冠科技:MiniLED;

688556 高测股份:光伏概念;

601127 赛力斯:新能源汽车;

688728 格科微:半导体;

688023 安恒信息:数据安全;

300498 温氏股份:猪肉、养殖;

002273 水晶光电:消费电子;

688095 福昕软件:国产软件;

300133 华策影视:手机游戏;

603035 常熟汽饰:汽车零部件;

601058 赛轮轮胎:汽车零部件;

688202 美迪西:CRO概念;

601658 邮储银行:银行;

600882 妙可蓝多:饮料乳品;

601658 邮储银行:银行;

600763 通策医疗:牙科医疗;

688793 倍轻松:家用电器;

600096 云天化:磷化工;

300601 康泰生物:肝炎概念、生物疫苗;

600066 宇通客车:新能源汽车;

000703 恒逸石化:可降解塑料;

603345 安井食品:食品加工;

600305 恒顺醋业:调味发酵品;

600655 豫园股份:白酒概念+新零售;

300037 新宙邦:钠离子电池;

600096 云天化:磷化工;

002212 天融信:软件开发;

002847 盐津铺子:休闲食品;

002271 东方雨虹:建筑材料;

002083 孚日股份:纺织制造;

002049 紫光国微:半导体;

000970 中科三环:稀土永磁;

002202 金风科技:风电设备;

000786 北新建材:装修建材;

000581 威孚高科:汽车零部件;

002028 思源电气:电力物联网;

600309 万华化学:化学制品;

600872 中炬高新:调味发酵品;

002410 广联达:国产软件;

002013 中航机电:航空装备;

600157 永泰能源:煤炭概念;

601658 邮储银行:银行;

601101 昊华能源:煤炭概念;

300596 利安隆:化学制品;

600460 士兰微:半导体;

601878 浙商证券:证券;

600176 中国巨石:玻璃玻纤;

002291 星期六:广告营销;

603477 巨星农牧:养殖业;

601658 邮储银行:银行;

600803 新奥股份:天然气;

603345 安井食品:食品加工;

600176 中国巨石:玻璃玻纤;

603317 天味食品:调味发酵品;

601928 凤凰传媒:文化传媒;

600655 豫园股份:白酒概念+新零售;

600583 海油工程:天然气;

603351 威尔药业:化学制药;

600332 白云山:中药;

003021 兆威机电:华为汽车;

000703 恒逸石化:化学纤维;

600460 士兰微:半导体;

002117 东港股份:包装印刷;

688358 祥生医疗:医疗器械;

本文所载信息及表述观点仅代表个人意见,不构成投资建议。所涉标的不做推荐。本人不对所引发的损失负任何责任,投资人须对自主决定的投资行为负责。股市有风险,投资需谨慎。

格科微(SH688728):

格科微在8月23日,发生3笔大宗交易。 第1笔成交价格为17.29元,成交20.00万股,成交金额345.80万元,买方营业部为机构专用,卖方营业部为中国国际金融股份有限公司北京建国门外大街证券营业部。 第2笔成交价格为17.29元,成交650.00万... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000507 SZ300295 SH603097 SZ002489 SH600880 SZ002365 SZ002180 SZ002862 SZ002857 SH601020 SZ300718 SZ002173 SZ002775 SH600213 SZ300939 SH688258 SZ300938 SZ300703 SZ300096 SZ000856 SZ300769 SZ002096 SZ300261 SZ002543 SZ300977 SH600969 SZ002739 SH688113 SZ000046 SZ300030 SH601216 SZ003011 SH600321 SZ300389 SZ301036 SZ000700 SH688553 SZ003032 SZ301330 SH605366 SZ000848 SZ301169 SH601336 SZ002229 SH600779 SH600015 SH688779 SH688059 SH600550 SZ002215