2022-09-11今日SH603707股票最新净值和交易情况

泉州阿桂:

健友股份(SH603707) 反正都满仓了,建议健友停牌到发债,否则机构天天出工不出力,我们看了也烦。

如何?

泉州阿桂:

健友股份(SH603707) 会久盘必跌吗?

库克船长去远航:

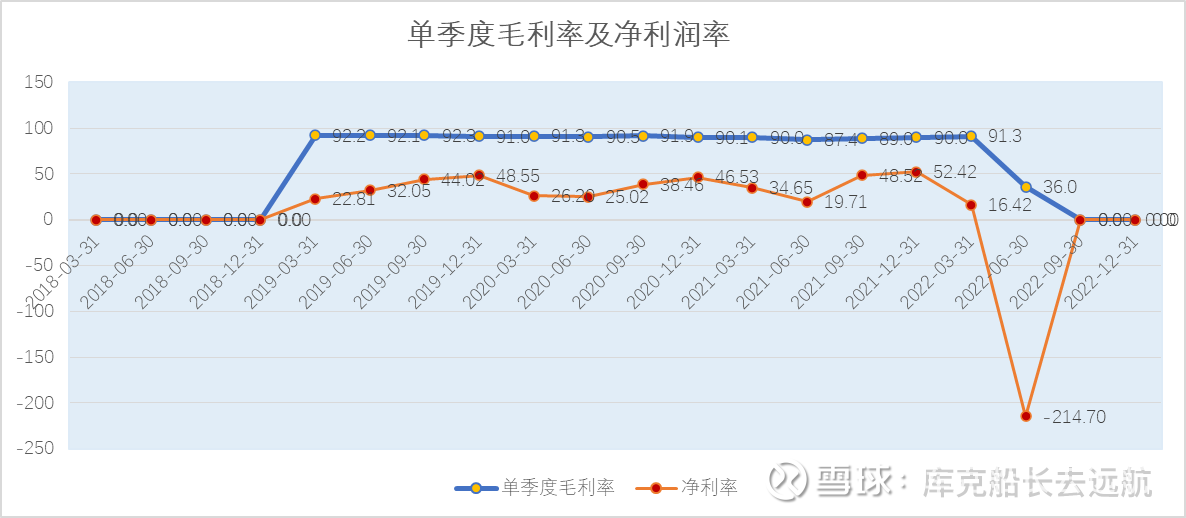

1.二季度奇怪的毛利率和营业收入

细心的球友可以发现,公司二季度的营收只有1.4亿,营业成本却有0.9亿,导致单季度毛利率直接成为36%,那么这个正常吗?以后会维持这样吗?这可是细思恐极的事情。

我计算了一下,尽管经历了集采降价,但是没有任何一款产品的毛利率低于40%,出现36%的毛利率显然是严重失真的。具体原因是什么呢?

经过一番探究,原来是因为公司在二季度对经销商的库存产品进行了价格补差价,大概猜测就是之前高价进货的,只要还没卖给医院,一律按照集采价格补齐差价,差价部分减扣当期营业收入,但是成本是归到上期的,那么也自然就出现了如上情况。

值得一提的是,补差价的方式,可能是要求经销商先结清应收账款才给补差价,以及差价直接扣减应收账款,这也解释了为什么二季度资产负债表上应收账款相较一季度大减4.7亿,以及现金流量表经营活动现金流入显著大于营业收入。

2、真实毛利率和营收

根据公司甘精、赖脯、25R相关数据进一步推算,可以算出2022年公司综合毛利率大约在75%~77%(真实相差不会太大),按照成本0.9亿,倒推回来,2022年二季度大约补差价2.2亿元,如果假设这些差价都是补的一季度的,那么真实的一二季度营收分别是4.7亿元和3.6亿元(财报是6.9和1.4)。也就是说,从财报上来看,一季度是高估了的,二季度是低估了的。上半年整体营业收入8.3亿元,同比下降6.5亿元,同比下降43%(上年同期14.8亿元)。

进一步推算,估计2022年上半年长秀霖销量约1080万支,同比增长0%;非长秀霖产品销量约670万支,同比增长约123%;合计约1750万支,同比增长约24%。看起来,长秀霖产品上半年与去年销量持平,而价格大跌,是上半年营收大跌的主要原因,这一块直接减少营收收入大约6.8亿元。

管理层在财报中只提示了总销量同比增长23%,非长秀霖产品销量同比增长123%,却没有披露长秀霖产品同比几乎无增长,故弄玄虚。

那么为什么长秀霖产品无增长呢?主要原因在于集采于5月份开启,自然不会有医院愿意在集采之前再大量高价购进产品(集采前商业公司是可以高价给医院供货的),推迟了产品的销售,从而使一部分往年本应该在二季度购买的销售量推迟到三四季度。而非长秀霖产品由于基数低,集采抢占了新的份额,所以能够在上半年销售量同比大增。

3.2022年全年营收及净利润如何?

按照集采部分全年3500万支销售量,集采外销售量= 集采销售量*0.6来计算(根据半年报介绍,集采外市场仍有约一半市场份额),集采外约2100多万支的销售量,全年一共约500+2100=5600万支,全部按照集采价格计算,预计2022年胰岛素产品营业收入约19亿,公司总体营业收入约20.5亿。能不能达到或超过这个营业收入,就看公司花大力气招聘的千人团队的战果如何了。

在这个营收下,各项费用基本持平情况下,全年净利润预计约4.1亿元,净利润率20%。上半年亏了2亿,下半年要赚回6.1亿才能达到这个水平,很可能达不到。相比2021年14亿的净利润,可以说是膝盖斩了。

按照这个净利润水平,目前近200亿的市值,真实PE=48.7,接近50了。

好像有点高,不过再想一想,有一门生意,毛利率75%,净利率20%还可能提升,竞争对手快被干死了,弱周期属性,有深深的护城河,高客户黏性,客户年龄段在扩大,不止做全国人民生意马上还要做世界人民的生意,目前公司只卖200亿,是不感觉又能入手了?

4.有哪些好消息呢?

1)集采外市场三代替二代成为趋势

集采前,公司覆盖的医疗机构主要集中在各城市中心医院,在基层市场尚有广阔的发展空间。目前,基层患者的胰岛素用药主要以第二代人胰岛素为主,但随着集采后第三代胰岛素类似物价格的下降,公司基层学术代表人员的扩增以及对基层市场的学术推广宣导,将推动公司产品在基层市场的快速渗透,提升公司在基层市场的品牌影响力。

2)市场天花板如何?

全国一年的胰岛素用量约3.5~3.8亿支,其中集采部分2.1亿支,占60%。甘李药业2021年全年销售量为3400万支,约占总体的不到10%,如果远期看市场份额能够乘机扩大到30%,则有约1亿支的销售量。当然医生和病患的观念转换等都需要时间,预计3年时间,二代全部替换三代,无疑替换过程中大部分份额是要被成本低的甘李药业所收下的。我个人认为,在三代替换二代过程中,甘李异军突起,不是什么难事,未来的份额也许在40%以上,拍个脑门。

3)竞争对手更难受

甘李药业自损一千,杀敌八百,带来的恐怕是全行业的阵痛。以前如果主动降价有各种顾虑,现在打着集采来了的旗号,集采之内和集采之外一个价,让其他厂商特别是进口厂商怎么活?降价的话降不过甘李,业绩比甘李还难看还不如不做了;不降价说不过去而且要眼睁睁看着甘李药业把集采外的市场蚕食干净,连大本营都要被抄了。我不知道这些进口药企的高管怎么想,反正如果我是高管,可能连把甘老头活吃了的心都有。如果是下棋,这就是故意将其他药企一军。也许我们看不懂甘李药业如此激进地挥刀自宫究竟是要闹哪样,但想想让竞争对手难受的不行的招式估计也不算太差的招儿,既然看不懂,不如就让子弹再飞一会儿吧!

先写这么多吧!以上多为呓语,存在诸多未经证明的推论,目前本人已深套其中,屁股决定脑袋,看官们务必冷静。

欢迎大家探讨,交流一下各自理解和信息。

@今日话题甘李药业(SH603087)

码文不易,感谢大家点赞关注!

数据与观点不一定正确,有些是推导,欢迎大家探讨指正!

我还会继续写一些心得研究,前提是我不继续懒

好吃宝宝:

//@熬鹰: 健友股份(SH603707) 海普瑞(09989)常山药业(SZ300255) 集采后200亿的甘李

熬鹰:

健友股份(SH603707) 海普瑞(09989)常山药业(SZ300255) 集采后200亿的甘李

泉州阿桂:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

健友股份(SH603707) 会不会是落花流水的一天?

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000566 SH603051 SZ002085 SH688312 SH688565 SZ002746 SH603191 SH603511 SH688180 SZ002333 SZ300776 SZ300164 SH600027 SZ002902 SZ300584 SZ300457 SZ301187 SZ300429 SH601991 SH600969 SH601058 SH605567 SH600100 SZ301090 SH601528 SZ300270 SZ000560 SZ200058 SH688219 SH603232 SH600148 SZ002621 SZ001288 SZ300187 SZ002358 SZ002975 SH603099 SH603529 SH601162 SZ301167 SZ002723 SZ300753 SH600835 SZ002628 SH600302 SH605589 SH601000 SZ002137 SH600135 SZ300052