2022-09-11今日SH603229股票最新净值和交易情况

疫情依然严谨:

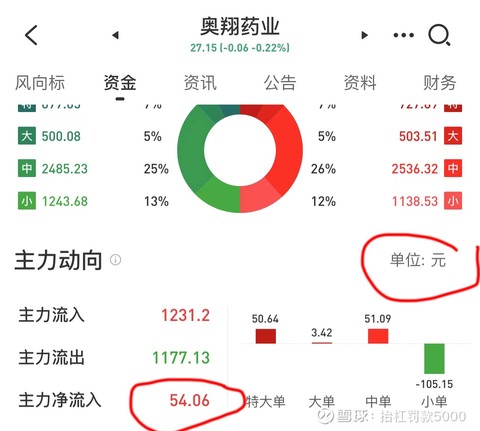

奥翔药业(SH603229) 近期盘面被深套的陆股通左右着,每天几千手的交易还是有很大杀伤力呢!

这货啥时候买到500万股以上总攻就正式发起了!!

比的就是耐性:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

奥翔药业(SH603229)一分

2088交易机:

奥翔药业(SH603229) 损失不大,侮辱性极强!这主力太能耗,跟你耗到底了

疫情依然严谨:

奥翔药业(SH603229) 大家有没留意到奥翔的董秘很少和投资者互动,不是迫不得已直接懒开尊口。

去年年报披露收入也实在是太低了,收入提高点会不会和投资者多些互动呀!

2088交易机:

奥翔药业(SH603229) 有哪位大佬知道奥翔药业关于阿兹夫定原料药的关联审评大概什么时间有消息?这个关联审评是真的在进行吗?

抬杠罚款5000:

![[笑哭]](http://js.xueqiu.com/ugc/images/face/emoji_34_laughcry.png)

这主力不行啊,流入金额都不够买月饼的华润双鹤(SH600062) 奥翔药业(SH603229)

疫情依然严谨:

![[火箭]](http://js.xueqiu.com/ugc/images/face/emoji_83_rocket.png)

奥翔药业(SH603229) 主力开启度假模式了,盘面今天就这鬼样子了,27附近瞎折腾,尾盘能够微红收场就行了!过节嘛,不要搞得太难看就行

![[涨]](http://js.xueqiu.com/ugc/images/face/emoji_56_increase.png)

绿盘象征性的买了点,图个喜庆

后羿射股GG:

预告:国务院联防联控机制就科学精准做好疫情防控有关情况举行新闻发布会

财联社

2022-09-08 09:05财联社官方账号,优质财经领域创作者

已关注

【预告:国务院联防联控机制就科学精准做好疫情防控有关情况举行新闻发布会】财联社9月8日电,国务院联防联控机制定于9月8日(周四)下午15:00,在国家卫生健康委西直门办公区新闻发布厅(西城区北礼士路甲38号)召开新闻发布会,交通运输部、国家卫生健康委相关司局负责同志和有关专家将出席,介绍科学精准做好疫情防控有关情况,并回答媒体提问。

利好奥翔药业

华润双鹤(SH600062)奥翔药业(SH603229)贵绳股份(SH600992)

后羿射股GG:

今天卫健委的发言很严厉,就地过节,不许乱窜,而且没有疫情的地方也要严格执行核酸检查。利好,新冠药奥翔药业。奥翔药业(SH603229)天顺股份(SZ002800)贵绳股份(SH600992)

2088交易机:

奥翔药业(SH603229) 今天清了中铝,27.29入了奥翔,可能一时半会还起不来,或许还以震荡为主!边走边看,错失了一个别的机会。阿兹真成市场弃儿了

清风明月Zz:

华润双鹤(SH600062)奥翔药业(SH603229)拓新药业(SZ301089)复星医药,新华制药。

今天看了下双鹤的中报,大家都说超出预期,但是股价今天下跌。有人说是被大盘影响的,不否认有一部分这个因素。但是业绩超预期的股很多,比如华润三九,康弘药业,他们跌了吗?双鹤在所谓的底部还能继续下跌,是何原因?

仔细阅读下双鹤的中报,会发现一些不一样的东西。

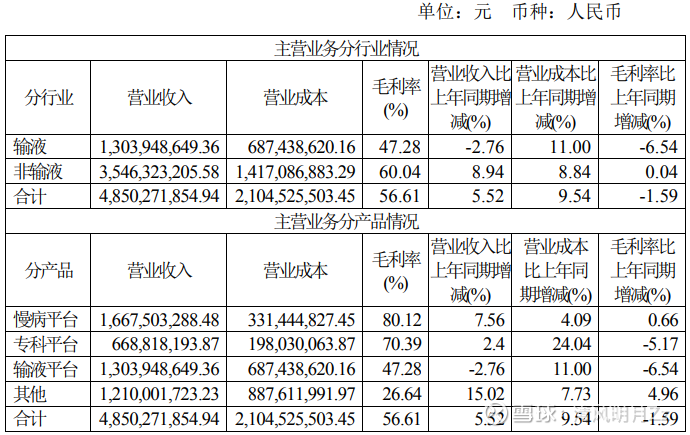

一、业务

双鹤的主营业务分为慢病业务,是公司业务规模最大的业务板块;专科业务,整体业务还在上升中;输液业务,规模较大但是已经过了毛利率快速发展的阶段,进入稳定期。

慢病业务收入同比增长 8%。专科业务收入同比增长 2%。输液业务收入同比下降 3%,但是公司重点治疗性输液利复星等产品受带量采购未中选影响, 收入降幅超过 80%。这里可以看出双鹤的业务虽然规模不小,但是面临集采未中选的情况,对收入影响很大。可以看出几大主营业务的营收增幅都不大,营收成本上升很多,毛利润率下降。这极大限制了公司的发展,这就是公司为什么这么多年虽然PE不高,但是股价上不去的原因。虽然不贵,但是也不便宜。价值基本落在一个合理区间。

二、利润

今年中报的利润账面指标看起来不错,同比增加23.89%。但是要注意到这个对比的基础是21年的数据,这个数据在当时的增幅来看并不出色,全年指标同比甚至还下降了。

统计近7年的利润数据,可以发现数据并不好。上半年的经营数据一般是全年最好的,从三季度开始下降,第四季度最差,降为一亿左右,21年甚至降为4700万。当然可以强行解释为21年第四季度是为了摊销其他费用和受到疫情影响。

预估22年的业绩,通过前6年的数据分析发现,下半年的净利润基本为上半年的65%左右(取中间平均值)。那么这里22年下半年预估为4.9亿,全年净利润为12亿左右。如果22年第四季度是为了摊销其他费用和受到疫情影响,有可能会降低到11亿左右。符合券商的盈利预测——全年10.17亿,并没有超出太多预期。

三、展望

双鹤不具备一个优质医药股的特质,尤其是在整个医药板块逻辑重构的前提下。

还有一个有意思的点,近期发过中报的,业绩但凡好一些的,券商研报紧随其后。双鹤的上一份券商研报还是19年。将近3年了没有券商愿意给出调研分析。可以编造一些借口说央企不愿意迎合券商,不愿意维护券商关系让他们发研报。但真实的原因就是大家对他的营收模式和估值都有一个清楚的了解,进而不愿意去调研。

此外有些人吹嘘的收购项目合并报表增加利润,这个骗骗小白还可以。大家可以百度下收购带来的商誉和合并报表的要求就明白了。

还有所谓的阿兹夫定订单带来的利润,真实已经数次发新闻说自己的产能信息,而且从明年开始将扩产。还没有落地的订单,现在都开始计入利润计算,是不是有些可笑?

所谓的价值投资者,不懂企业主营业务逻辑,不懂企业营收体系,不懂财报,就靠一些编造的假信息,说中长期看好。可信吗?

最后,谨慎看待网上的骗子信息,培养自己的逻辑。

清风明月Zz:

华润双鹤, 回顾一下复盘。//@清风明月Zz:华润双鹤(SH600062) 奥翔药业(SH603229) 拓新药业(SZ301089) 复星医药

和分析基本一致。

如果强行解释24号的下跌是被大盘影响的,那么25,26号大盘反弹,消费类白酒医药都不同程度的回暖,在这种情况下继续下跌的,说明了什么问题,不言而喻。这里很大概率是继续震荡下行。

像老...

君无戏言88:

应该有新冠药的利好消息华润双鹤(SH600062)奥翔药业(SH603229)复星医药(SH600196)

疫情依然严谨:

奥翔药业(SH603229) 按昨日收盘设定计划5日线附近买入,早盘随大盘下跌未见止跌迹象。节前资金观望情绪明显,不会有太多起色!

反复筑底时间轴拉长不少,操作上继续买入,20日线附近考虑出局止盈一部分,不觉间就快买到200手了,仓位重了点。

加油奥翔

比的就是耐性:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

奥翔药业(SH603229)接早了,又挨刀,

马嘎520:

男人吹吧,吹吧不是罪,

再坚强的人也需要安慰,

股价下跌真让人心碎,

何必总是活的那么狼狈!

奥翔药业(SH603229)

猫群中的老鼠:

奥翔药业(SH603229)奥翔将迎来政策放开和gmp审查通过的情绪戴维斯双击

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ200992 SH603776 SZ300852 SZ300871 SZ002310 SZ002501 SZ003042 SH688580 SH688311 SZ300001 SH688233 SH603926 SZ300055 SZ002899 SZ000619 SH600781 SZ000927 SZ002434 SZ300966 SZ000338 SH603380 SZ000069 SZ002728 SZ002010 SH603365 SZ301151 SZ002586 SZ200505 SZ300810 SH603266 SZ002719 SZ300525 SZ000566 SZ002495 SZ002667 SH600303 SZ002414 SZ002806 SZ002838 SH603132 SH688511 SZ002104 SH605020 SH600225 SH603551 SZ002558 SH688026 SZ002312 SZ300123 SZ300788