2022-09-11今日SH601618股票最新净值和交易情况

半导体圈:

点击看:2021中国各省市芯片产量排行榜:江苏第一、甘肃第二、广东第三

日前,裁判文书网公布了一份财产保全民事裁定书,裁定书显示,深圳市柔宇科技股份有限公司(以下简称“柔宇科技”)名下共计3714.05万元财产被法院查封、冻结。

裁定书显示,该案的申请人分别为,北京蓝色印象品牌顾问有限公司(以下简称“蓝色印象”)、狮华公关顾问(上海)有限公司(以下简称“狮华公关”)、北京思恩客科技有限公司(以下简称“思恩客”)、深圳蓝色光标(300058)互动营销有限公司(以下简称“蓝色互动”)。

由于服务合同纠纷,上述4名申请人向北京市朝阳区人民法院提出财产保全申请,要求冻结柔宇科技3714.05万元存款,或查封、扣押等额财产。

图片来源:裁判文书网

最终法院裁定,查封、冻结柔宇科技名下共计价值3714.05万元的财产。

注意到,4名申请人中,蓝色印象、思恩客、蓝色互动,均为蓝色光标(300058.SZ)子公司。从股权结构来看,蓝色光标通过蓝色光标(上海)投资管理有限公司,持有这三家公司100%的股权。蓝色光标还为思恩客提供了2.25亿元的担保,截至2022年6月末尚未履行完毕。

狮华公关则是蓝色光标的联营企业,并且与蓝色光标之间一直存在关联交易。截至2022年6月末,蓝色光标对狮华公关应收账款账面余额为374.3万元。

红星资本局还注意到,8月18日,柔宇科技及其子公司柔宇显示技术有限公司(以下简称“柔宇显示”)成为被执行人,执行法院为深圳市中级人民法院,执行标的1.01亿元。

推荐关注:2022芯榜半导体投融资论坛暨先进封测及Chiplet大会(筹)

如您有兴趣参与,请联系微信105887(备注 Chiplet)

天眼查APP显示,该案件为一起恢复执行案件。

柔宇科技及柔宇显示与中国中冶(601618) (601618.SH;01618.HK)子公司上海宝冶集团之间,存在建设工程施工合同纠纷。2021年10月,该案件首次执行,执行标的9503万元。

同样在今年8月,柔宇显示还新增两条被执行信息,执行标的分别为337万、35万元。

今年上半年,柔宇科技陷入“缺钱”风波,甚至出现了拖欠员工工资的情况。

如今看来,柔宇科技的资金危机,仍未完全过去。

点击看:GDP倒数的甘肃,竟然是芯片大省?

2021中国各省市芯片产量排行榜:江苏第一、甘肃第二、广东第三

----全文到此为止,如果喜欢,请点下“在看”或分享到朋友圈。

精彩推荐:

1、

2、国产GPU企业大盘点(20家)

3、

4、

5、

6、

来个【点赞、分享、在看】

一键三连

刘家老刘:

中国中冶(SH601618)还是那句话,放量前鼓吹的,不是蠢就是坏

芯榜:

点击看:2021中国各省市芯片产量排行榜:江苏第一、甘肃第二、广东第三

日前,裁判文书网公布了一份财产保全民事裁定书,裁定书显示,深圳市柔宇科技股份有限公司(以下简称“柔宇科技”)名下共计3714.05万元财产被法院查封、冻结。

裁定书显示,该案的申请人分别为,北京蓝色印象品牌顾问有限公司(以下简称“蓝色印象”)、狮华公关顾问(上海)有限公司(以下简称“狮华公关”)、北京思恩客科技有限公司(以下简称“思恩客”)、深圳蓝色光标(300058)互动营销有限公司(以下简称“蓝色互动”)。

由于服务合同纠纷,上述4名申请人向北京市朝阳区人民法院提出财产保全申请,要求冻结柔宇科技3714.05万元存款,或查封、扣押等额财产。

图片来源:裁判文书网

最终法院裁定,查封、冻结柔宇科技名下共计价值3714.05万元的财产。

注意到,4名申请人中,蓝色印象、思恩客、蓝色互动,均为蓝色光标(300058.SZ)子公司。从股权结构来看,蓝色光标通过蓝色光标(上海)投资管理有限公司,持有这三家公司100%的股权。蓝色光标还为思恩客提供了2.25亿元的担保,截至2022年6月末尚未履行完毕。

狮华公关则是蓝色光标的联营企业,并且与蓝色光标之间一直存在关联交易。截至2022年6月末,蓝色光标对狮华公关应收账款账面余额为374.3万元。

红星资本局还注意到,8月18日,柔宇科技及其子公司柔宇显示技术有限公司(以下简称“柔宇显示”)成为被执行人,执行法院为深圳市中级人民法院,执行标的1.01亿元。

天眼查APP显示,该案件为一起恢复执行案件。

柔宇科技及柔宇显示与中国中冶(601618) (601618.SH;01618.HK)子公司上海宝冶集团之间,存在建设工程施工合同纠纷。2021年10月,该案件首次执行,执行标的9503万元。

同样在今年8月,柔宇显示还新增两条被执行信息,执行标的分别为337万、35万元。

今年上半年,柔宇科技陷入“缺钱”风波,甚至出现了拖欠员工工资的情况。

如今看来,柔宇科技的资金危机,仍未完全过去。

点击看:GDP倒数的甘肃,竟然是芯片大省?

2021中国各省市芯片产量排行榜:江苏第一、甘肃第二、广东第三

----全文到此为止,如果喜欢,请点下“在看”或分享到朋友圈。

精彩推荐:

1、

2、

3、

4、

年被人嘲笑的上海,如今撑起中国芯片的半边天!

5、

6、

来个【点赞、分享、在看】

一键三连

wuxian0:

中国中冶(SH601618)压单

天风建筑:

签约客户可长按扫码阅读报告:

核心观点:

稳增长注入活力,新签订单高基数增长。

今年上半年内外部不稳定因素致国内宽松性政策持续推出,中央提出全面加强基础设施建设。在这样的背景下,建筑央企新签订单金额实现了高基数增长,累计新签合同金额为7.29万亿,同增22.42%。分地区来看,建筑央企海外订单受全球疫情影响减弱,整体同增25.26%;分类型来看,建筑央企整体基建新签同增20.12%,地产新签同降23.13%;其他占比较大的主营新签,整体同增16.63%。当前国内经济复苏基础不牢固,地缘政治风险仍然较高,预计未来宏观政策将持续宽松;此外,上周国常会开启了新一轮的稳增长措施,将利于基建新签保持高增,地产新签降幅边际收窄。建筑央企下半年新签增长仍然值得期待。

营收稳健增长,毛利率阶段性承压。

上半年,建筑央企整体营收为3.31万亿元,同增13.65%,增幅有所回落,或因订单结转的时滞效应,叠加疫情反复,收入确认进度缓慢。此外,上半年建筑央企整体SPV数量上升,PPP表外收入占比小幅下降。毛利率方面,建筑央企整体毛利率为9.72%,同降0.42个百分点。分业务来看,因各大建筑央企基建业务侧重不同,基建毛利率增减情况不一;受行业景气度下行的影响,各大涉房建筑央企的毛利率均有下滑。下半年,以基建托底为主的稳增长背景下,高盈利水平业务占比更大的建筑央企的基建毛利率有望持续攀升;若行业景气度转暖,地产业务毛利率边际下行幅度有望收窄。此外,随着9-10月施工旺季的到来,行业景气度回升,以及专项债陆续形成实物工作量,收入确认、业主认定及付款进度加快,建筑央企营收增速或将加快。

三年行动收官在即,净利率稳定攀升。

今年上半年,建筑央企整体期间费用率为4.86%,同减0.27个百分点,行业总体费用率管控持续推进。其中,销售及管理费用率分别为0.36%、1.97%,分别同降0.04、0.26个百分点,费用管控成效显著。受人民币相对贬值的影响,美元资产较多的建筑央企财务费用率有所改善,整体财务费用率为0.56%,同降0.07个百分点。上半年建筑央企整体研发费用率为1.97%,基本持平。此外,上半年建筑央企整体减值损失占营收的比例为0.22%,同增0.07个百分点;投资收益同增47.22亿;有效税率为19.80%,同降0.47个百分点。综上,上半年,建筑央企净利率为2.58%,同增0.03个百分点。

现金流情况改善,资产负债率控制得当。

上半年,建筑央企除融资活动外产生的现金流净流出3481亿元,较去年少流出567亿元,主受国企改革三年行动设立的两金压降考核目标推动,现金流管控效果显著。其中经营现金流流出大幅收窄,较去年同期少流出572亿元。整体收现比为0.9044,同减6.33个百分点;付现比为0.9628,同减7.51个百分点,所有大建筑央企的收、付现比均有不同程度的下行。上半年建筑央企整体资产负债率为74.75%,同增0.29个百分点。国企改革三年行动收官之际,预计建筑央企的现金流及资产负债率将持续改善。

投资建议:

在上半年内外部环境极其不稳定的情况下,建筑央企的新签订单及营业收入都实现了较好的增长,体现了建筑央企较好的经营稳定性。下半年经济修复基础仍然较为薄弱,内外部环境预计在未来较长的一段时间内都保持较为复杂的形式,基建提振或仍将成为下半年的主基调。当前,新一轮稳增长政策下,基建新增量资金叠加新增专项债落地将助力建筑央企订单增长。此外,国企改革三年行动即将收官,建筑央企的各项经营指标有望持续优化,叠加正陆续推出的股权激励方案,我们认为各大建筑央企未来有较好的增长空间。当前各大建筑央企估值较低,建议重视其投资机会。综上,我们维持建筑行业“推荐”的评级。

风险提示:

宏观经济持续下行风险;应收账款回收风险;疫情反复影响业务开展

正文目录

正文

一、稳增长注入活力,新签订单高基数增长

通胀持续上涨的美联储货币政策调整,叠加国内疫情反复,

今年上半年,地缘政治风险上升和因使国内宽松性政策持续推出,一揽子稳增长政策陆续上半年,固定资产投资累计增速为6.1%,基建投资累计增速为9.2%;基建三大分项中,电力、热力、燃气及水的生产和供应业固定资产投资增速最快,高达15.1%;水利、环境和公共设施管理业紧随其后,增速为10.7%;交通运输、仓储和邮政业因基数较大,整体增速为4.6%。

稳增长政策, 2022

受益于除中国中铁及中国铁建,或因季度波动原因,历史订单数据显示下半年新签订单情况普遍优于上半年,上半年新签订单未完成年度目标的50%外,其余建筑央企上半年的新签订单完成情况均超过50%。从订单保障系数来看,建筑央企普遍在手订单充足,建筑央企上半年平均订单保障系数为2.25,较去年小幅上升5个百分点。

分季度来看,中国化学、中国中铁以及中国中冶第一季度的新签订单增速高于第二季度增速;其他建筑央企二季度单季增速高于一季度。个股来看,中国电建、中国铁建及中国化学新签增速最快,分别实现新签订单5771、13312及1625亿元,分别同增50.98%、26.24%及23.20%。中国电建主因积极抓住新型电力体系建设需求,实现相关订单大幅增长;中国铁建主受房建订单增长推动,旧城改造及保障房项目增多所致;中国化学主因承揽化学工程任务和项目开发建设力度加大,叠加基础设施业务稳步推进。

当前经济复苏基础不牢固,四川限电、重庆山火以及大型城市疫情反复对下半年经济走势形成负面影响,预计未来宏观政策将持续宽松。宽松的政策环境将为建筑央企下半年国内订单增长创造较好的外部条件。

分地区来看,除中国中冶及中国电建外,其他建筑央企海外订单受全球疫情反复的影响减弱,均实现了海外新签订单的正增长。总体来看,今年上半年建筑央企实现海外新签订单6164亿元,同增25.26%。随着海外疫情常态化发展,建筑央企海外订单有望逐渐修复。国内订单方面,各大建筑央企均实现了较好的订单增长,今年上半年总体实现国内新签订单约6.65万亿元,同增16.79%。

根据披露情况,我们重新将建筑央企的业务大致分为了基建相关:包含前期准备类的勘察设计,基建囊括电力、交通、水利及公共基础设施等三大分项;地产相关类业务,和其他主营业务(个股侧重不同,如中国建筑以房建为主、中国化学以化学工程为主)。

分业务来看,除中国中冶因在上海处于第一梯队的子公司业绩受疫情反复影响,导致基建新签小幅下滑外,其他建筑央企普遍实现了基建业务新签订单金额的正增长。整体来看,建筑央企实现基建新签订单4.14万亿,同增20.12%。其中,中国电建增速最大,共实现基建相关新签订单5678亿元,同增59.04%。其中,能源电力、以城镇建设为主的基建业务、水资源与环境分别实现新签合同2265、2162及1250亿元,分别同增116%、24%和63%。地产业务方面,涉及地产业务的建筑央企新签订单普遍下降。此外,建筑央企其他占比较大的主营业务普遍实现了增长。

逻辑叠加,建筑央企基建相关订单将在下半年保持高速增长

展望下半年,新增专项债券已基本发行完毕,预计将在下半年陆续形成实物工作量。此外,上周国常会推出新一轮稳增长措施,包括增加3000亿元以上政策性开发性金融工具额度用于项目资本金、10月前需发行完毕的5000多亿元专项债结存限额,及2000亿元能源保供特别债,持续为基建注入增量资金。根据我们宏观团队预测,下半年新增基建资金将达到1.9万亿元,8月基建投资累计增速有望达到10%。两个。房地产方面,今年房地产开发投资及新开工施工面积全面萎缩,但房地产相关政策不断调整,上周国常会同意在房地产政策上“一城一策”,2000亿“保交楼”专线借款也已推出。下半年建筑央企地产相关新签下行趋势有望趋缓。

二、营收稳健增长,毛利率阶段性承压

1.基建收入齐开花,地产业绩显韧性

3.31

今年上半年,建筑央企整体营收为万亿,同增,两期复合增速为,增速较去年同期有所回落。营收增速不及新签订单增速或因订单结转的时滞效应,叠加疫情反复,收入确认进度缓慢。以中国铁建为例,根据我们测算,公司新签订单的增加需要两个季度转化为收入的增加。此外,根据我们测算,2022年上半年合同资产整体同增31%,收入认定节奏放缓。下半年,随着9-10月施工旺季的到来,行业景气度回升,以及专项债陆续形成实物工作量,收入确认、业主认定及付款进度的加快,营收增速有望提升。

具体来看,各大建筑央企均实现营收增长。其中,中国化学的增速最高,实现营业收入752亿元,同增33.59%,主受化学工程推动:化学工程实现营收574亿元,同增31.54%;中国中冶实现营业收入2892亿元,同增15.22%,增幅排名第二,主受工程承包推动:工程承包实现营收2708亿元,同增17.10%。

根据我们上文新签订单的分类方式,将营收拆分来看,各大建筑央企的基建相关营收均实现了增长。整体基建相关的营收为2.04万亿,同增10.52%。上半年地产整体营收为2119亿元,同增12.05%。除中国中冶因谨慎开展业务外,其他涉房建筑央企或因加快交房进度、去化库存,均实现了营收的正增长。此外,除中国铁建及中国能建外,其他建筑央企占比较大的其他主营均实现正增长,整体实现营收1.02万亿元,同增31.98%。

2.

从建筑央企的半年报中,我们仔细筛选联营企业和合营企业,逐一甄别特殊目的载体(SPV),并逐年跟踪数量变化情况。此外,我们根据公司披露的关联方交易金额,筛选出各家央企的PPP 表外收入,将其与公司营收进行比较。由于PPP出表项目既可适当减少资金沉淀,减轻央企资金压力,因此明确投资业务出表收入占营收的比重对于剖析央企实际经营状况至关重要。

因2021年中国能建合并葛洲坝,实现A+H上市,SPV及PPP出表收入与往期我们追踪的葛洲坝数据口径不同,故未将中国能建纳入统计。此外,中国化学由于主营化学业务,涉及PPP业务较少,故也未纳入统计。2022年上半年,我们共识别出的建筑央企SPV数量约为499个,同增约24个。我们识别出的PPP出表收入约为1471亿元,约占建筑央企总收入的4.77%,同降0.39个百分点。总体来看,SPV数量虽然增加,但PPP出表收入占整体营收比减小,或因出表风险较大,各建筑央企谨慎开展PPP业务。

考虑到PPP的高风险性,预计未来建筑央企对PPP项目的承接会保持谨慎态度,PPP出表占比或将整体持续下行。

个股来看,中国中冶的SPV数量自2018年来总体呈下降趋势,或因公司本身SPV基数大,且部分重要性较低的小规模项目不再披露所致;中国电建整体PPP业务占比较小, PPP出表收入占比不到1%。

3.

9.72%

今年上半年建筑央企整体毛利率为,同降个百分点。个股来看,除中国中铁及中国铁建的毛利率分别同增0.01和0.26个百分点外,其他建筑央企毛利率均有下降。其中,中国能建、中国化学及中国电建上半年整体毛利率分别同降2.17、1.80和1.43个百分点,降幅最大。中国能建主受工程承包、工业制造等业务原材料价格上涨拖累;中国化学主受化学工程业务原料价格上涨拖累;中国电建主受盈利水平相对较低的工程承包业务占比提升拖累。

展望下半年,基建方面,在上周国常会推出的新一轮稳增长措施的背景下,高盈利水平业务占比更大的建筑央企的基建毛利率有望持续攀升。地产业务方面,若行业景气度转暖,业务毛利率边际下行幅度有望收窄,甚至小幅回升。

分业务来看,各大建筑央企基建侧重不同,因此基建毛利率增减情况不一。以中国交建及中国中铁为例,前者主因基建设计中的EPC、基建建设中房建业务的盈利水平较低而营收占比增加,导致毛利率同降0.88个百分点;而后者主因盈利水平较高的公路和市政业务收入占比提升,导致毛利率同升0.38个百分点。房地产业务方面,各大涉房建筑央企的毛利率均有下滑,主因行业景气度下行影响平均售价。此外,建筑央企其他占比较大的主营业务毛利率大部分呈下行趋势。

注:中国中冶受制于披露情况,因此无法按前文分类计算出基建及其他占比较大的主营业务毛利率。但按中冶的披露情况,其工程承包毛利率8.55%,同增0.18个百分点。

三、三年行动收官在即,净利率稳定攀升

1. 费用管控效果显著,期间费用率持续下行

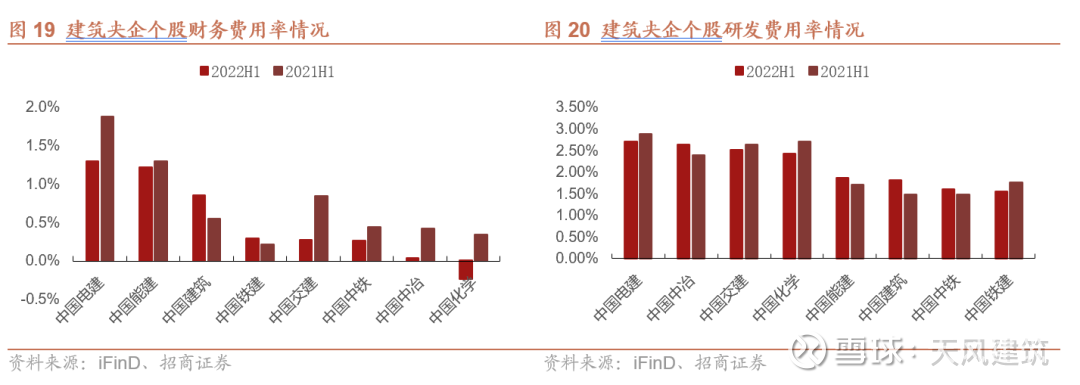

今年上半年,建筑央企整体期间费用率为4.86%,同减0.27个百分点,行业总体费用率管控持续推进。就个股来看,除中国建筑主受财务及研发费用率增长影响,整体期间费用率上升0.39个百分点至4.50%外,其他建筑央企期间费用率均有下降。其中中国化学和中国交建降幅超过1个百分点,分别同降1.36和1.15个百分点,至4.09%和5.19%。

今年上半年建筑央企整体销售费用率为0.36%,小幅同降0.04个百分点;整体管理费用率为1.97%,同降0.26个百分点。个股方面,中国能建的销售费用率及管理费用率降幅最大,分别同降0.25个百分点和0.60个百分点,至0.47%和3.77%,主因职工薪酬及差旅费为主的支出减少。

走强,预计在欧洲能源危机警报解除及美联储加息周期结束前,

财务费用方面,上半年建筑央企整体财务费用率为0.56%,同降0.07个百分点。其中,中国建筑因利息费用及汇兑损失增加,财务费用率同增0.31个百分点至0.85%,其余建筑央企基本实现财务费用率持平或下降。其中,中国电建、中国交建及中国化学降幅最大,分别同降0.58、0.58和0.57个百分点,至1.30%、0.27%和-0.23%,皆受益于人民币贬值导致的汇兑净收益。当前美元指数持续人民币汇率将持续承压,美元资产较多的建筑央企的财务费用率有进一步下降的可能。

研发费用方面,上半年建筑央企整体研发费用率为1.97%,同增0.1个百分点。在费用率的变化上,建筑央企个股变化不一。但就绝对值来看,建筑央企整体支出研发费用654亿元,同增108亿元。除中国铁建小幅减少2亿元外,其余个股均实现研发支出绝对值的增长。预计未来建筑央企研发支出将稳定增长。

2. 风险敞口基本可控,投资收益增厚利润

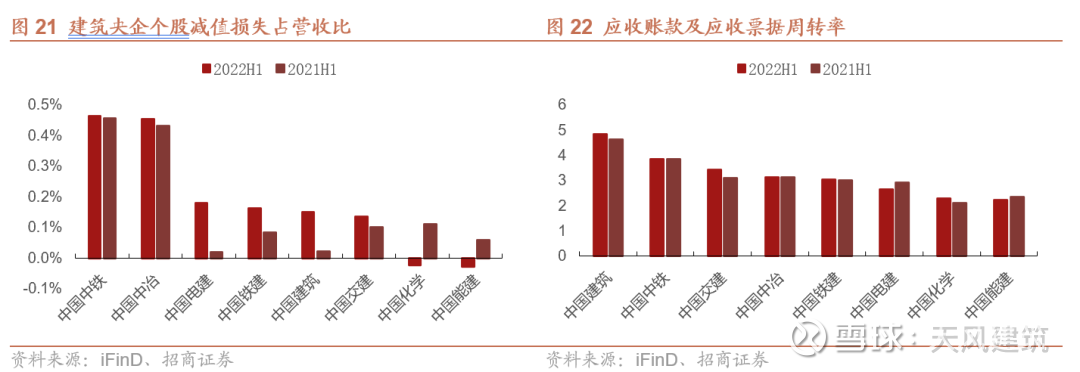

加总资产减值损失

个股方面,除中国化学及中国能建因去年同期计提较为充分,冲回部分金额,致减值损失占营收比分别下降0.13及0.09个百分点,至-0.02%和-0.03%,其他建筑央企的减值损失占比均有不同程度的上升。其中,中国电建及中国建筑上升幅度最大,减值损失占营收比分别为0.18%和0.15%,分别同增0.16和0.13个百分点。前者主因在建工程计提增加;后者主因某债权较高的刚果项目,地方政府财政承压,导致单项计提较大。观察上半年应收款的周转率发现,大部分建筑央企周转情况较去年同期有所改善。去年下半年建筑央企已针对恒大事件集中计提减值规模,当前关于恒大事件的风险敞口不大,下半年预计不会重现去年底的计提规模,甚至有冲回的空间。

3.

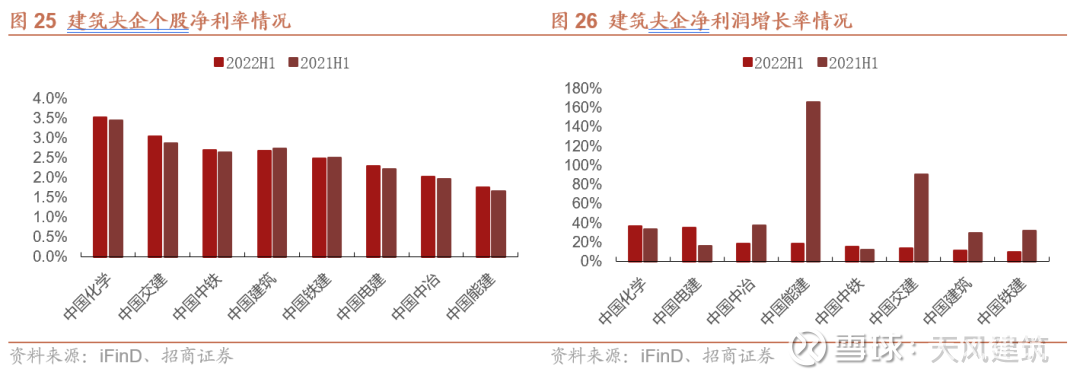

综上,今年上半年,建筑央企虽然整体毛利率有所下行,减值损失占比有所增加,但期间费用率持续下降,投资收益上升叠加有效税率整体下行,净利率小幅同增0.03个百分点,为2.58%。个股来看,中国建筑及中国铁建净利率分别小幅同降0.05和0.03个百分点,其余个股均有不同程度的上升。其中,中国交建的净利率同比上升0.18个百分点,幅度最大。

注:绿色代表恶化,红色代表优化

净利润增长方面,今年上半年,建筑央企整体归母净利润增速为14.81%,同降18.86个百分点。个股来看,所有建筑央企均实现了净利润的正增长。中国能建的增长率大幅同降147.04个百分点,主因20H1受疫情扰动,仅实现不到9亿元的归母净利润(正常情况应在20-24亿元左右),基数低。因此,纵然利润增速同比下降,从绝对值上看,今年上半年,公司实现归母净利润27.94亿元,超过往年水平。

展望下半年,今年国企改革三年行动进入收官之战,国资委提出“两利四率”指标要实现“两增一控三提高,”即利润总额和净利润增速高于国民经济增速,持续控制资产负债率,营业收入、利润率再提高0.1个百分点,全员劳动生产率再提高5%,研发经费投入进一步提高。预计建筑央企全年净利率整体将持续稳步提升。

四

1.

上半年,综合来看,建筑央企除融资活动外产生的现金流净流出3481亿元,较去年少流出567亿元,主受国企改革三年行动设立的两金压降考核目标推动,现金流管控效果显著。其中,经营活动现金流较去年同期净流出的2696亿元减少至2124亿元,少流出了572亿元;投资活动现金流较去年同期净流出的1352亿元增加至1358亿元,小幅同增6亿元。个股来看,中国建筑经营活动现金流净流出689亿元,较去年多流出191亿元,增幅最大。但当前,公司推出专项行动,将管理人员薪酬与现金流考核挂钩,预计全年经营活动现金流将转好。

整体来看,建筑央企上半年整体收现比为0.9044,同减6.33个百分点,回款节奏放缓;付现比为0.9628,同减7.51个百分点,或因减少垫款以对冲回款进度滞后叠加疫情期间增值税优惠政策。收现比方面,中国电建、中国中冶分别实现收现比0.8251、0.8129,分别同减12.70、12.01个百分点,降幅最大,项目回款受阻。付现比方面,中国中冶付现比为0.8005,同降13.96个百分点,或因占用上游款的比例增加。

2. 资产负债率略有上升,周转情况持续转好

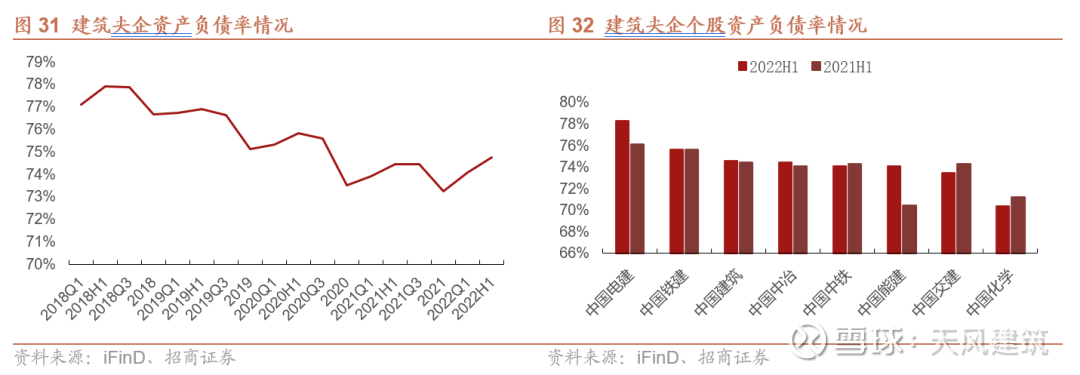

上半年建筑央企整体资产负债率为74.75%

,同增百分点,或受疫情反复影响导致短期借款增加。个股来看,中国铁建略超国资委考核目标的0.63个百分点,预计下半年将采取举措以实现75%的目标。其余建筑央企中,中国电建资产负债率为78.27%,为所有建筑央企中最高。今年中国电建拟定增募资150亿元,其中45亿元用于补充流动资金,预计将为公司降低资产负债率1-2个百分点。此外,今年已进入国企三年行动的收官之年,预计下半年建筑央企将持续优化资产负债结构,将全年资产负债率控制在考核目标之内。

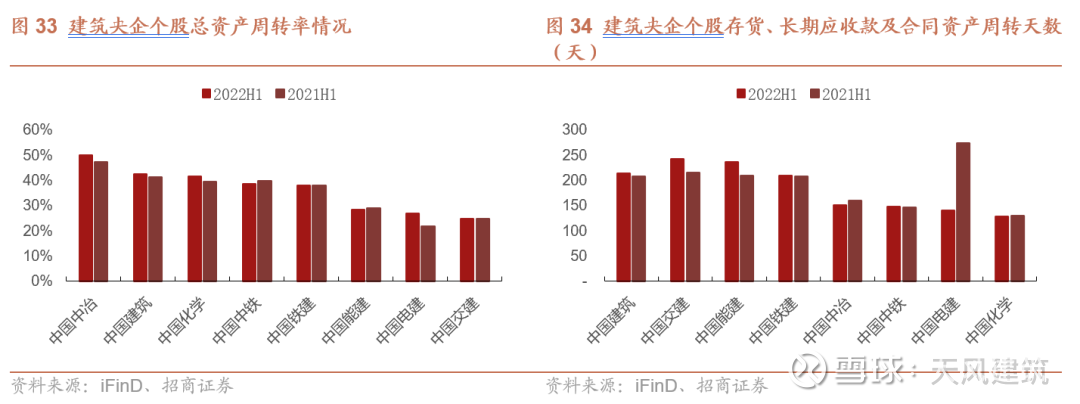

今年上半年,建筑央企整体资产周转率上升至36.23%,小幅同增0.99个百分点。

其中,中国电建涨幅最大,由21.73%,同增5.08个百分点,涨至26.81%。鉴于建筑央企有降低债权和存货类两项资产(即降“两金”)的考核要求,我们计算了建筑央企存货、长期应收款及合同资产周转天数的情况。今年上半年,建筑央企整体存货、长期应收及合同资产周转天数为192.97天,小幅同降4.17天,周转情况持续改善。个股来看,中国电建周转天数为139.54天,大幅同减134.84天,主要由于存货因房地产业务置出大幅减少所致。中国交建及中国能建周转天数分别为243.18和236.64天,分别同增27.66及26.70天,增幅最大,主因合同资产及长期应收款增加。考虑到“两金”的考核要求,预计建筑央企的周转情况将持续向好。

五、投资建议

在上半年内外部环境极其不稳定的情况下,建筑央企的新签订单及营业收入都实现了较好的增长,体现了建筑央企较好的经营稳定性。下半年经济修复基础仍然较为薄弱,内外部环境预计在未来较长的一段时间内都保持较为复杂的形式,基建提振或仍将成为下半年的主基调。当前,新一轮稳增长政策下,基建新增量资金叠加新增专项债落地将助力建筑央企订单增长。此外,国企改革三年行动即将收官,建筑央企的各项经营指标有望持续优化,叠加正陆续推出的股权激励方案,我们认为各大建筑央企未来有较好的增长空间。当前各大建筑央企估值较低,建议重视其投资机会。综上,我们维持建筑行业“推荐”的评级。

六、风险提示

宏观经济持续下行风险;应收账款回收风险;疫情反复影响业务开展

证券研究报告:

《大建筑央企2022上半年财报汇总分析:稳增长注入活力,现金流流出大幅收窄》

报告发布机构:

招商证券股份有限公司

本报告分析师:

唐笑 SAC执业证书编号:S1090521050001 / 岳恒宇 SAC执业证书编号:S1090521050002 /

重要声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

唐笑 首席分析师

联系电话:15002199686

邮箱:tangxiao2@cmschina.com.cn

岳恒宇 资深分析师 CPA

联系电话:13021250915

邮箱:yuehengyu@cmschina.com.cn

贾宏坤 分析师

联系电话:18916920590

邮箱:jiahongkun@cmschina.com.cn

每日经济新闻:

每经AI快讯,9月7日,券商给予评级的个股数共有91只,获得买入评级的个股数共有53只。在公布了目标价格的18只个股中,按照最新收盘价计算,预期涨幅排名居前的个股是中国铁建(601186.SH)、帝奥微(688381.SH)、中国中冶(601618.SH),预期涨幅分别是70.88%、67.62%、48.19%。

从券商对个股的关注程度来看,有8只个股获得多家券商关注,券商关注数量排名居前的个股是上汽集团(600104.SH)、广汽集团(601238.SH)、神州数码(000034.SZ)。

从券商对行业的关注度来看,券商关注个股数居前的行业分别是化工、医药生物、机械设备。

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

嫩韭小散:

中国能建(SH601868) 已经向中国电建过渡了,中国中冶(SH601618) 有没有机会也过渡一下

腐竹的爱:

中国中冶(01618)资源板块今年利润能超20亿,阿富汗铜矿也已签约启动,怎么看h股pe和pb都没计算这些资源类资产的价值。

就现在年化5%的税后股息,我打算持有到铜矿投产时。中国中冶(SH601618)

每日经济新闻:

每经AI快讯,天风证券09月07日发布研报称,给予中国中冶(601618.SH,最新价:3.32元)买入评级,目标价格为4.92元。评级理由主要包括:1)工程收入高增、毛利率改善,地产延续较大压力;2)两金周转继续加快,现金流明显改善。风险提示:基建投资增速不及预期、金属价格大幅波动风险、高镍电池需求不及预期、矿产项目运营意外事件风险、地缘政治风险。

AI点评:中国中冶近一个月获得5份券商研报关注,买入3家,增持2家,平均目标价为3.62元,与最新价3.32元相比,高0.3元,目标均价涨幅9.04%。

每经头条(nbdtoutiao)——危险的“套版号”灰产:一些网红游戏,竟是画皮的“妖”

(记者 陈鹏程)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

中国中冶(SH601618):

天风证券09月07日发布研报称,给予中国中冶(601618.SH,最新价:3.32元)买入评级,目标价格为4.92元。评级理由主要包括:1)工程收入高增、毛利率改善,地产延续较大压力;2)两金周转继续加快,现金流明显改善。风险提示:基建投资增速不及... 网页链接

有点钱景:

中国中冶(SH601618)华菱钢铁(SZ000932)西部矿业(SH601168) H1主营业务营收保持较高增速,新签订单稳健增长;工程承包业务毛利率小幅提升,期间费用率稳步下降网页链接

短线交易媛:

数据来源:才次方网实时播报

#才次方# 中国中冶(SH601618)

春风十里不如你x62:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

中国中冶(SH601618)明天要拉裤了

刘家老刘:

中国中冶(SH601618)量能还是不行,下午继续放量才行

发现上升趋势:

中国中冶(SH601618) 阿富汗铜矿将启动开采了

Rain329:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

中国中冶(SH601618) 真的跟有色,不跟工程

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ001219 SZ000903 SZ300304 SH600575 SZ002995 SH600889 SZ200055 SH688687 SH688513 SZ002582 SZ002088 SZ002188 SZ300327 SH600305 SH688670 SH601179 SH600397 SZ002297 SH600311 SH600160 SZ002015 SH603636 SH603823 SZ000509 SZ002722 SZ000650 SZ300698 SZ000877 SH600628 SH688325 SZ300657 SZ003004 SH600335 SH601113 SZ002030 SZ301179 SZ300643 SH600297 SH603679 SZ300199 SH601366 SZ300779 SZ002655 SZ002042 SZ000061 SZ000777 SZ200505 SZ300755 SH603607 SH600589