2022-09-11今日SH688260股票最新净值和交易情况

蓝筹企业评论:

Z链夸克团队研究员|张舒涵 编辑|LZ

九安医疗(SZ002432)如果你只看到了数据的10-30倍成长,那么很可能被欺骗了,因为你不知道它是如何成长的。

如果你不知道它的成长本质,那么很可能被再一次欺骗了,因为它的成长隐藏着极大的风险和陷阱。

如果你不知道它的风险和陷阱是什么,那么很可能被更深欺骗了,因为你不知道随之的价值变化。

如果你不知道企业价值变化是什么,那么很可能因欺骗而失败,因为你没有对企业成长规律和常识的追究。

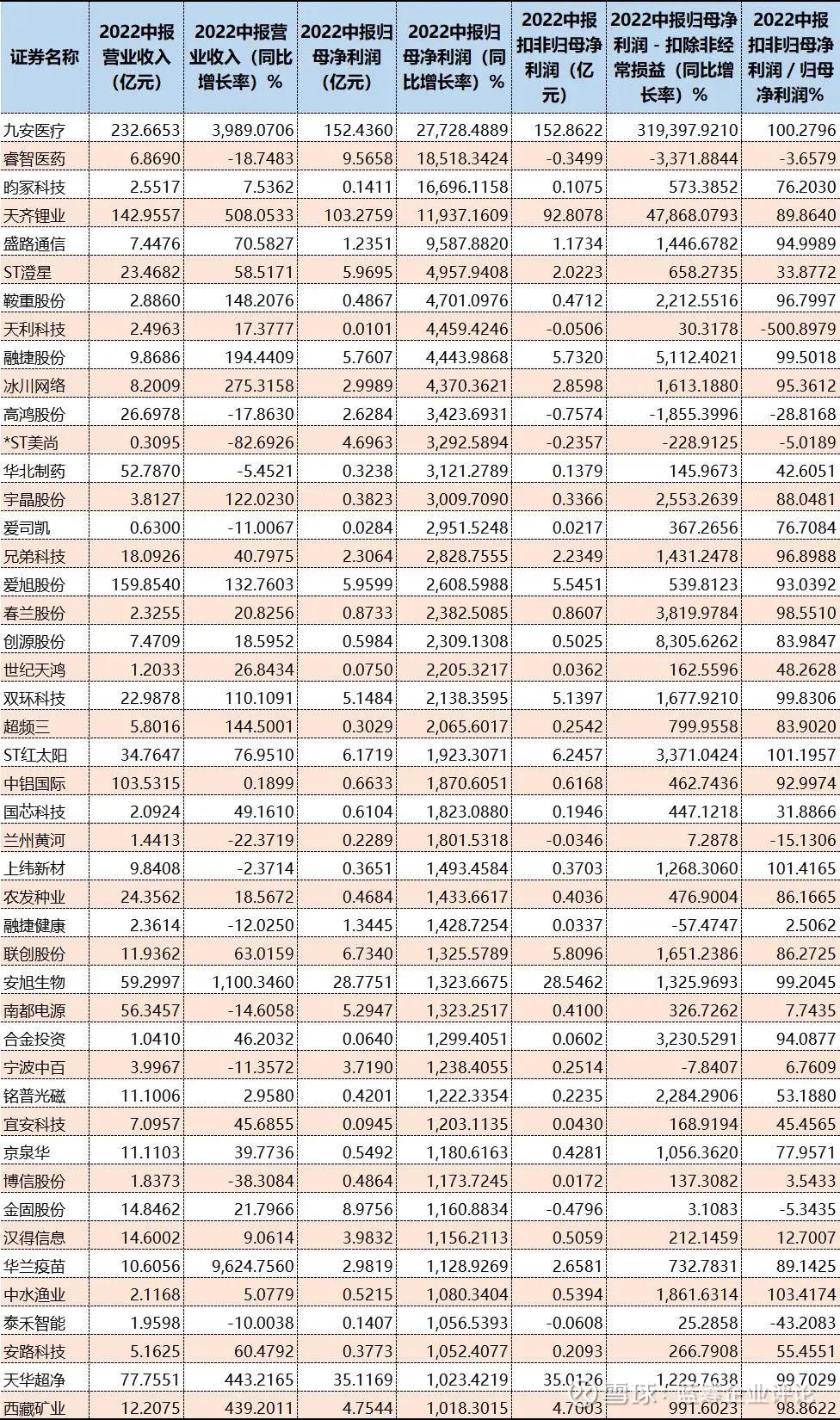

“夸克团队”聚焦最佳成长企业,样本来自中国全A股深沪市场4809家公司股票的2022年上半年业绩数据,其中利润增长10倍以上公司46家,4-10倍公司76家,1-4倍公司430家,大于0小于100%公司1686家。

我们未对业绩下降企业做深入分析,通常来讲,指标下降不属于成长性公司范畴,但夸克团队对下降公司进行了分类,包括-0.1%至-20%、-20.01%至-45%、-45.01%至-60%、-60.01%至-99.99%,夸克团队这样分类的目的,是为划分不同风险等级及企业成长性恶化状况。

不过在成长性企业类别中,有一类特别现象,也一直是投资人最为重视的,那就是“困境反转”。甄别“困境反转”比成长公司和恶化公司要困难得多,因为这类公司在增长和下降两类群体中都存在,需要往前追溯更多数据记录才能认定,且需要对企业进行调查才能最终确定。但夸克团队认为这项工作极有意义和价值。

夸克团队对各公司2022年上半年重点筛选还有另一个重要出发点,就是验证、对照企业成长和发展过程,与之往有何不同或者出现了什么新的特点特征,变化是什么?

昀冢科技(SH688260)增长超过100倍有4家公司,分别是九安医疗、昀冢科技、天齐锂业和盛路通信,各是281.96.6%、16696.12%、13420.21%、10592.92%。

盛路通信(SZ002446)30倍-90倍区间增长公司有10家,9587.88%的盛路通信,4957.94%的ST澄星,4701.1%的鞍重股份,4459.42%的天利科技,4443.99%的融捷股份,4370.36%%冰川网络,3423.69%的高鸿股份,3292.59%的*ST美尚,3121.28%的华北制药,3009.71%的宇晶股份。

10-30倍区间增长的公司有爱司凯、兄弟科技、爱旭股份、春兰股份、创源股份、世纪天鸿、双环科技、超频三、ST红太阳、中铝国际、国芯科技、兰州黄河、上纬新材、农发种业、融捷健康、联创股份、安旭生物、南都电源、合金投资、宁波中百、铭普光磁、宜安科技、京泉华、博信股份、金固股份、汉得信息、华兰疫苗、中水渔业、泰禾智能、安路科技、天华超净、西藏矿业。

九安医疗的281倍奇迹和神话,大概率只是昙花一现

1967年出生的刘毅是九安医疗创始人及控制人,这家公司2022年上半年创造了一个152.44亿元的赚钱奇迹,获得281倍利润增长。这个赚钱奇迹排在4809家中国A股第一名。

九安医疗从2007年有财务记录15年以来,营业收入加总97.43亿元,利润加总10.95亿元。而2022年6个月营业收入232.67亿元即等于15年收入总和的2.38倍,利润等于15年总和的13.92倍。

事实上,它从2010年上市以来,都只是一家默默无闻的小公司,市值长期徘徊在30亿以内,2017年39亿、2018年22亿、2019年21亿元。

九安只是一家技术含量不高以试剂检测盒为主业的公司,改变它命运和赚钱能力的是它多年前在美国成立的子公司“iHealth Labs”。新冠疫情全球爆发后,这家与美国联邦政府关系极其熟络的公司,使产品获得了美国FDA应急使用授权,且获得5笔自测OTC试剂盒21.09亿美元订单。

2020年,新冠疫情爆发,九安医疗的额温计、血氧仪获得大量订单,营业收入突破20亿,同比增长184.36%。

2022年第一季度,九安医疗收入217.37亿元同比增长6646.79%,净利润143.12亿元同比增长37527.35%,扣非净利润143.45亿元增长756669.14%。2022年第二季度净利润10亿元左右,环比-93.01%。

九安医疗账面货币资金达到了141亿元,公司并未就如此大的货币资金安排新的业务,所以有139亿躺在银行吃利息,虽然账上有了更多的钱,但小公司仍然是小公司。

公司的格局和特点决定了商业逻辑,我们发现九安医疗已过早成了守株待兔的兔子,仍在仿照和这一次相同的“爆款产品”计划——糖尿病诊疗照护“O+O”新模式,在中国多个城市、地区的医院开设近600家“共同照护”中心,除此之外未有其他重大投资计划。

与九安医疗近似的公司是2022年中期最极端的公司康希诺,这家研发出新冠重组蛋白疫苗的公司2021年因这单一产品,使公司收入增长17174%、利润增长582%,仅仅半年时间由于新冠疫苗滞销,收入-69.54%、利润-98.69%。

峰值换来的是长期衰退,投资人追求的是公司可持续长期成长,这类公司要十分警惕。

爱旭股份的内驱增长范例

夸克团队仔细分辩各企业的成长类型,以获得对企业可持续性成长依据,内驱推动增长这个因素我们最为看重。内驱力存在于机体内部,诱因存在于机体外部。

爱旭股份是一家高效太阳能电池片、处光伏产业链中游、以“单晶PERC太阳能电池片”为核心产品的公司,2022年3月-6月,股价从每股20.11元涨至8月30月的37.2元,5个月股价涨了50.17%。

与此对应的是,这家公司2022年上半年通过出货量大幅增加和产能利用率提升,收入增长了132.76%、利润增长了2608.60%。这家公司创始人陈刚,持股32.2%。

这几项关键因素构成了爱旭股份内驱增长

:

一、PERC电池出货量16.5GW,同比增长94%,大尺寸电池平均出货占比达80%以上。2021全年出货量19.47GW。

二、平均产能利用率约92%,2021年产能利用率75.19%,大幅提升16.81个百分点。

三、完成10GW 166mm尺寸产能改造为182mm尺寸升级,大尺寸电池产能达到总产能95%以上,大部分产能可在182mm和210mm尺寸电池之间灵活切换。

四、新一代N型电池“珠海6.5GW新世代电池项目”今年下半年投产,优先满足深圳赛能公司和战略合作伙伴在海内外高端市场需求,将为企业摆脱同质化竞争窘境、增厚企业长期有效增长能力建立良好基础。

五、2.5亿元增资参股广东高景,增强公司硅片供应稳定性,有助于在ABC技术系列上的N 型硅片研究、开发和供应能力,为未来ABC电池转化效率达到27%以上提供协力。

夸克团队发现,经过产品竞争力重构,爱旭股份半年前后能力已经发现显著变化,主要变化来自于三个子公司:广东爱旭、浙江爱旭和天津爱旭。这三个公司业务均是单晶硅太阳能电池片。

2021年广东爱旭收入15.53亿元、净利润-9099万元,浙江爱旭收入110.19亿元、利润-3059.27万元,天津爱旭56.49亿元、利润1669.29万元。2022年上半年这些数据变为:广东爱旭收入13.42亿元、利润-2635万元,浙江爱旭收入127.25亿元、利润43729.79万元,天津爱旭48.34亿元、利润20178.51万元。

内驱增长推动爱旭股份六个月发生惊天逆转,达到了26.08倍。夸克团队发现,以公司内在发展因素为主要原因促使上半年净利润增长10倍以上的企业有19家,占比超过了40%。

“冰川网络”也是通过企业内部发展实现困境反转的案例 。2021年,因为自研产品上线发行时间向后推迟,销售费用大幅增加同时收益未达预期,冰川网络净利润-6307万元,同比下降173.58%。

随着2022年上半年新游戏上线,产品充值流水、收入增加,冰川网络收入8.20亿元同比增长275.32%、净利润2.998亿元增长4370.36%。

因种业行业存在季节性周期,每年三月繁育种子,这个阶段效益较差,“农发种业”2018年至2021年前两个季度几乎亏损或微利,基本都是这个周期性规律。2018年前两个季度利润-488万元,2019年-210万元,2020年117万元,2021年-392万元。

2022年上半年获得收入24.35亿元增长30.50%、利润4684万元增长1433%,源于这几个因素:一,优化生产工艺降本增效,子公司“中农天泰”玉米种子拓展到了内蒙、新疆和陕西市场,客户大量增加;二,多个产品被纳入湖北政府采购计划;三,新增合作酒厂和有机基地认证面积,新业务酒粮销售同比大幅增加。

它由此打破了规律性上半年亏损的魔咒。

“西藏矿业”锂盐价格上涨主要因素外,培育新的关键客户成为其脱颖而出的主要原因,它拥有世界三大、亚洲第一大锂矿盐湖独家开采权的西藏扎布耶盐湖。

如果往前追溯到上市以来,这家公司一直在盈利和亏损边缘徘徊,2018年归母净利润-1.81亿元,直到2021年第三季度,才开始实现快速增长。

2022年上半年,宁德时代、盛新锂能成为它的战略客户,一个是头部电池企业,另一个是锂盐材料企业。“西藏矿业”上半年锂精矿销售6840.6吨,超过2021年全年的6370.49吨。

2022年上半年,“西藏矿业”预计营业收入12.20亿元,同比增长439.20%,净利润4.75亿元增长1018.30%。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)

心心相印o:

2022年电子行业分析 半导体上游设备、材料持续增长,消费电子需求收缩

来源:长城国瑞证券 发布时间:2022/09/08

一、电子行业整体概况

1.收入利润同比下降

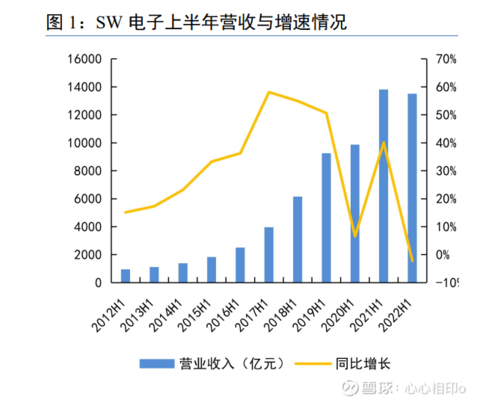

截止 2022 年 8 月 31 日,电子行业上市公司已全部完成 2021 年中报披露,由于受到宏观经济下行压力、上半年国内疫情、下游应用领域需求收缩等原因,业绩较去年同期略有下降。根据申万一级行业分类,2021H1 电子行业实现营收 13514.08 亿元,同比下降2.19%;归母净利润788.81 亿元,同比下降 13.55%。

2022 年上半年电子行业 16 个三级子行业中有 6 个合计营收同比增速超过20%,在16个子行业中,半导体设备行业合计营收同比增速最高,达到 58.05%,其他电子Ⅲ行业合计营收同比增速最低,同比下降 60.68%。

2.盈利能力略有下降,期间费用改善

从 2022 年上半年来看,电子行业整体毛利率为 16.65%,较去年同期下降1.40pct,整体净利率为 6.00%,较去年同期下降 1.25pct。单季度来看,2022Q2 电子行业整体毛利率为16.28%,较 2022Q1 下降 0.72pct,整体净利率为 6.04%,较 2022Q1 提高0.11pct。期间费用率方面,2022年上半年销售、管理、财务费用率均较去年同期下降,单季度来看,2022Q2 管理费用率为3.21%,较 2022Q1 上升 0.11pct,销售费用率和财务费用率均较 2022Q1 有所改善。整体而言,2022年上半年电子行业盈利能力略有下降,期间费用率改善,研发费用率提升。

3.营运能力有所下降,现金流量持续增长

从资产周转情况来看,营运能力有所下降。2022 年上半年存货周转天数为78.51天,比去年同期增加 17.02 天。2022 年上半年应收账款周转天数为 67.94 天,比去年同期增加2.00天。

从运营层面来看,行业经营活动现金流得到了持续增长,2022 年上半年经营活动现金流净额为 1415.87 亿元,比去年同期增加 130.93 亿元,同比增长 10.19%。

二、电子行业子板块概况

1.半导体:业绩分化,上游设备、材料持续增长

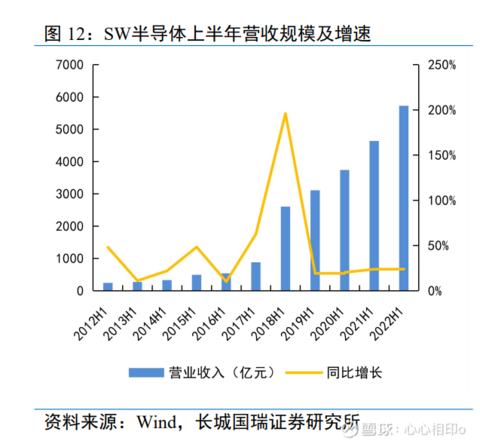

2022 年上半年,半导体板块合计营收 1988.24 亿元,同比增长45.05%;合计归母净利润298.35 亿元,同比增长 35.68%,三级子行业营收同比增速排名中前四名均为半导体板块子行业。

以 2022 年上半年中报业绩来看,半导体行业由全面景气进入分化行情。自2020年下半年开始至今,半导体景气周期已经持续两年。两年中,该轮周期经历了供需错配——缺货涨价——投资扩产,目前正处于产能释放阶段,与此同时,手机、PC 等消费电子下游需求萎缩,行业分化开始显现。从申万三级行业看,上游半导体材料、设备以及分立器件公司订单未收到较大影响,中报业绩普遍增长;芯片设计公司业绩有增有减,分化加剧;集成电路制造和封测公司受到下游需求萎缩的影响,业绩下降。 受半导体景气周期上行影响,近两年各半导体制造厂商增加资本投入、建厂扩产。据ICInsights 预计,2022 年全球半导体行业资本支出将大增 24%,达到1904 亿美元的历史新高。ICInsights 调研了全球 13 家样本企业,并预测这些公司今年的资本支出将增加40%以上。报告称,这 13 家公司 2021 年总支出比 2020 年增长 62%至 606 亿美元,预计今年支出将同比增长52%至 918 亿美元。设备需求的增多,让半导体设备相关公司迎来了业绩的持续增长,2022年上半年,半导体设备板块实现营收 138.62 亿元,较上年同期增长 58.05%;实现归母净利润25.49亿元,较上年同期增长 84.73%。11 家半导体设备公司全部实现营收增长,共有10 家归母净利润同比增长,其中 5 家同比增长超过 100%。

半导体材料属于耗材类产品,晶圆厂扩产促进材料市场扩大,同时也为本土企业进行国产化替代带来机遇,在此背景下半导体材料厂商业绩普遍增长。2022 年上半年,半导体材料板块实现营收 159.88 亿元,较上年同期增长 10.51%,实现归母净利润13.58 亿元,较上年同期增长26.01%。13 家半导体材料公司中共有 9 家实现营业收入同比增长,8 家实现归母净利润同比增长,其中 4 家归母净利润同比增长率超过 100%。

芯片设计中,与消费电子相关的芯片设计公司业绩普遍不佳。对于业绩下滑,各家公司均提到智能手机、PC 等消费电子终端市场需求降温、国内疫情反复、宏观经济增速放缓、供应链成本增加等因素。2022 上半年,数字芯片设计板块实现营收598.65 亿元,较上年同期增长12.24%;实现归母净利润 103.07 亿元,较上年同期增长 36.25%。模拟芯片设计板块实现营收165.17 亿元,较上年同期下降 3.36%;实现归母净利润 26.34 亿元,较上年同期下降24.67%。

与消费芯片需求疲软不同,车规级芯片持续保持旺盛的需求。相比消费芯片及一般工业芯片,芯片上车的门槛较高,车规级芯片的高标准、严要求、长周期,导致竞争者比消费级芯片厂商少,加之汽车智能化推进,芯片价值占比持续提升,具备长久技术积累或先发优势的车芯厂商业绩维持上行趋势。2022 上半年,分立器件板块实现营收148.38 亿元,较上年同期增长26.75%;实现归母净利润 26.11 亿元,较上年同期增长 43.91%。16 家分立器件公司中共有13家实现营收增长,12 家实现归母净利润增长。

受国际宏观经济环境、产业周期性波动、疫情停工以及供应链的影响,消费电子等终端设备的需求不及预期,消费类芯片需求有所下滑,根据国家统计局公布的数据,2022 年上半年(1-6月)我国集成电路产量合计为 1661 亿块,同比下滑 6.3%,为2009 年以来同比增速首次转负。2022 年上半年,集成电路制造板块实现营收 301.15 亿元,较上年同期增长43.82%;实现归母净利润 76.14 亿元,较上年同期增长 19.32%。集成电路封测板块实现营收476.39 亿元,较上年同期增长 24.51%,实现归母净利润 27.61 亿元,较上年同期下降14.01%。8 家集成电路封测公司中共有 5 家实现营收增长,仅有 2 家实现归母净利润增长。

2.消费电子:受需求收缩影响,盈利能力下滑

消费电子板块营收持续增长,归母净利润增速下滑,盈利能力下滑。2022 年上半年,消费电子板块合计营收 5726.59 亿元,同比增长23.53%,增速与去年同期基本持平;合计归母净利润 220.76亿元,同比增长 5.05%,去年同期同比增长 12.68%,增速下滑。

品牌消费电子受到下游需求收缩的影响,盈利能力下降。2022 年上半年,品牌消费电子板块实现营收 343.40 亿元,较上年同期增长 3.20%,实现归母净利润24.79 亿元,较上年同期下降 7.91%。8 家品牌消费电子公司中仅有 2 家实现归母净利润同比增长。

2022 年上半年,消费电子零部件及组装板块实现营收5383.20 亿元,较上年同期增长20.39%;实现归母净利润 195.98 亿元,较上年同期下降 0.77%。74 家消费电子零部件及组装板块公司中共有 39 家实现归母净利润同比增长。

3.光学光电子:进入去库存周期,营收利润同比下降

光学光电子板块营收利润同比下降。2022 年上半年,光学光电子板块合计营收3472.76亿元,同比下降 10.67%;合计归母净利润 80.14 亿元,同比下降73.45%。

面板行业进入去库存周期,价格下跌影响公司业绩。2022上半年,面板板块实现营收2821.66亿元,较上年同期下降 5.45%;实现归母净利润 53.46 亿元,较上年同期下降77.67%。39家面板公司中仅有 16 家实现归母净利润同比增长。

2022 年上半年,LED 板块实现营收 446.91 亿元,较上年同期下降6.22%,实现归母净利润26.21 亿元,较上年同期下降 11.13%。

2022 年上半年,光学元件板块实现营收 204.20 亿元,较上年同期下降13.34%;实现归母净利润0.48 亿元,较上年同期下降 95.64%。

4.元件:2022H1 营收同比-27.81%,归母净利润同比-7.78%

元件板块营收利润同比下降。2022 年上半年,元件板块合计营收1124.16 亿元,同比下降27.81%,合计归母净利润 103.99亿元,同比下降 7.78%。

2022 年上半年,印制电路板板块实现营收 953.75 亿元,较上年同期增长7.52%;实现归母净利润74.64 亿元,较上年同期增长 1.74%。

2022 年上半年,被动元件板块实现营收 170.41 亿元,较上年同期增长3.92%;实现归母净利润 29.35 亿元,较上年同期下降 9.05%。

5.其他电子:2022H1 营收同比-58.46%,归母净利润同比-15.43%

其他电子板块营收利润同比下降。2022 年上半年,其他电子块合计营收982.56亿元,同比下降 58.46%;合计归母净利润 57.34 亿元,同比下降 15.43%。

其他电子板块盈利能力提升。2022 年上半年毛利率为 13.26%,较上年同期提升0.51pct,净利率为 7.30%,较上年同期提升 4.08pct。

6.电子化学品:2022H1 营收同比+21.33%,归母净利润同比+45.90%

2022 年上半年,电子化学品板块实现营收 219.77 亿元,较上年同期增长21.33%;实现归母净利润 28.23 亿元,较上年同期增长 45.90%。与半导体材料相关的公司业绩表现出色,如鼎龙股份、南大光电、安集科技、金宏气体、华特气体等。

三、策略与投资分析

1.建议关注半导体设备、材料国产替代投资主线

经历过 2020-2021 年的快速增长,当前中国半导体市场销售额维持在高位。根据Statista的数据,2021 年 12 月中国半导体市场销售额达到 171.60 亿美元的高点后,持续保持高位销售额,2022 年前四个月的销售额分别为 170.40 亿美元、166.70 亿美元、168.30 亿美元、167.30亿美元,随着下半年疫情缓和,2022 年全年中国半导体市场销售额相比2021年有望持续增长。

SEMI 预计,原始设备制造商的全球半导体制造设备总销售额预计将在2022 年达到创纪录的 1175 亿美元,比 2021 年的行业高点 1025 亿美元增长 14.7%,并在2023 年增至1208亿美元。在这样的背景下,国产半导体设备厂商也受到了行业红利,上半年国产设备供应商在设备中标、企业营收等方面均迎来良好的增长。

根据 SEMI 的报告,如果从晶圆厂设备、测试设备和封装设备三大分类的增长预期来看,其中,晶圆厂设备这一分类预计将在 2022 年增长 15.42%,达到1009.90 亿美元的新行业纪录,到 2023 年达到 1042.70 亿美元。半导体测试设备市场预计 2022 年将增长12.10%至87.70亿美元,2023 年受到高性能计算(HPC)应用程序的需求增速再增加0.40%增长至88.40亿美元。组装和封装设备预计将在 2022 年增长 8.20%至 77.60 亿美元,并在2023 年小幅下降至77.20亿美元。 根据 Statista 的数据,2022 年中国半导体材料市场规模预计达到107 亿美元。在自主可控逻辑下,半导体材料国产化需求强烈,供应链中的材料龙头企业有望充分受益。半导体材料属于耗材类产品,晶圆厂扩产促进材料市场扩大,同时,技术升级带动材料的更迭及市场规模提升,更精密的先进制程、更高的堆叠层数、更多的工艺步骤等都将带来材料的价值量提升与用量提升。

2.建议关注汽车功率器件和激光雷达

我们认为,新能源汽车对传统燃油车的替代过程,类似智能手机对功能机的替代过程。在2008 年智能手机渗透率突破 20%以后,进入加速渗透阶段,在2014 年渗透率突破85%。中国汽车工业协会最新披露的数据显示,2022 年上半年,我国新能源汽车销量为260 万辆,市场渗透率达 21.6%,提前实现发展规划的 2025 年目标。当前新能源汽车产业已突破20%的渗透率临界值,即将迎来高速渗透阶段,产销量有望持续增长。

随着电动车科技化含量提升,作为核心零部件的 IGBT 重要性日益突出。IGBT在新能源汽车领域中发挥着至关重要的作用,是新能源汽车电机控制器、车载空调、充电桩等设备的核心元器件。IGBT 约占新能源汽车电控系统成本的 37%,是电控系统中最核心的电子器件之一,因此,未来新能源汽车市场的快速增长,有望带动以 IGBT 为代表的功率半导体器件的价值量显著提升,从而有力推动 IGBT 市场的发展。 中国已经成为全球最大的 IGBT 市场,近年来 IGBT 产量及需求量持续增长。2021年我国IGBT 行业产量将达到 0.26 亿只,需求量约为 1.32 亿只。预计2022 年我国IGBT行业产量将达到 0.41 亿只,需求量约为 1.56 亿只,缺口约为 1.14 亿只。 IGBT 下游应用领域中,新能源汽车、工业控制是最主要的应用领域。新能源汽车市场占比最大达 31%,消费电子领域市场占比 27%,工控领域是 IGBT 需求的重要支撑,市场占比20%,新能源发电占比 11%。

车载雷达是感知层的核心部件,直接决定了汽车智能化水平的高低。据罗兰贝格(RolandBerger)公司的预测显示,至 2025 年,我国 L1 级以上的 ADAS 系统渗透率将达70%。其中L2/L2+级 ADAS 系统的渗透率提升最快,将达 35%,ADAS 渗透率的提升将带动车载雷达市场快速增长。

超声波雷达领域国产化率高,国内外厂商之间的差距不大,赛道竞争激烈;毫米波雷达为当前车载雷达主流;激光雷达凭借抗干扰能力强、测量精度极高、可以实时建立3D模型、探测距离进、速度快等优势成为智能化下的发展重点,随着智能化技术的持续突破和升级,激光雷达产业链日趋成熟,价格降低,渗透率将逐渐提升,预计激光雷达市场规模将实现快速扩容。2021 年我国车载激光雷达市场规模达到 4.60 亿元,2025 年市场规模有望达到54.70亿元,实现85.80%的年复合增长率。 根据佐思汽研统计,2022 年上半年,国内乘用车新车激光雷达安装量达到2.47万颗,其中小鹏 P5 最多,为 1.84 万颗,占到同期总安装量的 74.4%。

2022 年是激光雷达量产装车的元年,也是城市导航辅助驾驶落地推送的元年。2021年4月全球首款量产搭载激光雷达的电动汽车——小鹏 P5 发布,拉开了激光雷达上车的序幕。除了搭载激光雷达外,小鹏 P5 拥有 13 个高清摄像头、5 个毫米波雷达、12 个超声波传感器共32个传感器及 1 组高精度定位单元(GNSS+IMU),可对环境进行视觉+雷达的360 融合感知,实现了更高阶的 XPILOT 3.5 自动驾驶辅助能力。2022 年车企加速布局自动驾驶,多款车型宣布将搭载激光雷达,并预计今年上市,激光雷达批量上车渐行渐近。2022 年下半年,国内拟交付的激光雷达新车达到 10 余款,包括小鹏G9、威马M7等,这将大幅提升激光雷达上车量,预计全年总安装量有望突破 8 万颗。目前,主流激光雷达供应商包括 Valeo、速腾聚创、Luminar、禾赛科技、Innovusion 图达通、Innoviz 等,2022年随着多家客户进入量产,激光雷达业绩贡献将明确增长。激光雷达整机厂商的扩产将带动上游零部件厂商实现放量增长,上述厂商中,禾赛科技投资近 2 亿美元的“麦克斯韦”超级工厂将于2022年下半年全面投产,年产能超过百万台;图达通与均胜电子合作,第二条产线在2022年内投产,产能可达 2 万台/月;8 月初,Innoviz 宣布获得大众汽车 40 亿美元的激光雷达订单。

3.建议关注消费电子 VR/AR

2022 年上半年 XR 领域投融资火热,彰显资本信心。2022 年上半年海外XR融资并购事件数量发生 104 起,去年发生 100 起,增长了 4 起。同期国内发生68 起融资并购事件,去年发生47 起,增长了 21 起。上半年国内外 XR 领域融资金额都有一定增长,其中中国的融资金额为61.9 亿元,去年为 37.1 亿元,同比增长 67%。海外融资金额为250.7 亿元,去年为191.2亿元,同比增长 31%。不管是国内还是海外,近三年来都处于稳步增长的状态,投融资环境良好。尤其是国内,资本对于 VR/AR 的热度增长非常明显。

2022 年上半年,元宇宙概念掀起的浪潮仍在奔涌,市场也在加速拥抱VR/AR行业新风口,出货量增长。根据 VR 陀螺统计,2022 年上半年全球 VR 头显的出货量约684 万台,其中Quest2上半年累计销量约为 590 万台,呈现出一家独大的局面。上半年国内VR 头显出货量约60.58万台,其中 Pico 销量约为 37 万台。2022 年上半年 AR 头显出货量约29.6 万台,主要出货仍在海外,占总出货量的 75%以上。国内 AR 头显上半年出货量约4.8 万台。

国博电子(SH688375)昀冢科技(SH688260)数源科技(SZ000909)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601368 SZ002042 SZ000603 SZ001207 SH600873 SH600602 SZ300187 SH600561 SH603578 SH600439 SZ300713 SZ300757 SZ000596 SZ002780 SH601238 SH600405 SH600590 SH600581 SZ300339 SH688668 SZ000034 SZ000716 SZ002268 SH688179 SZ001872 SH601975 SZ002973 SH688676 SH600228 SH688517 SH601015 SH603000 SH600211 SH603889 SH600280 SH603305 SZ002878 SZ002596 SZ300885 SH600735 SZ300841 SZ002083 SZ002216 SZ200054 SH600530 SH600971 SH688297 SZ300226 SZ002554 SZ300769