2022-09-12今日SH688516股票最新净值和交易情况

逆天-金有剩:

奥特维(SH688516) 有没有牛市不是关键。有牛股就好了。什么是牛股。奥特维算是一个。上市至今 库存就是发出商品增涨了10倍。在手订单增长到了年均80亿是上市初期的10倍。销售收入确认增长了7倍。2023会突破十倍。股价涨点有意见可以提。这个内生增长加外延增长沿着核心产业结构扩展 有意见可以提。所处行业发现目前看1500G产能刚够发展用 有意见可以提。

财联社:

【奥特维:中标1.5亿元划焊一体机项目】《科创板日报》9日讯,奥特维公告,中标晶澳太阳能科技股份有限公司之孙公司邢台晶龙新能源有限责任公司、合肥晶澳太阳能科技有限公司、晶澳太阳能越南有限公司“划焊一体机项目”招标,中标金额合计约1.5亿元。

7X24快讯:

【奥特维:中标约1.5亿元划焊一体机项目】奥特维公告,中标晶澳太阳能科技股份有限公司之孙公司邢台晶龙新能源有限责任公司、合肥晶澳太阳能科技有限公司、晶澳太阳能越南有限公司“划焊一体机项目”招标,中标金额约1.5亿元。

奥特维(SH688516):

奥特维:无锡奥特维科技股份有限公司自愿披露关于项目中标的公告 网页链接

早日突破1000万:

今日盈亏:亏损2千

总资产:78万8

是否创下新高:否

投资目标:总资产达到1000万

所需时间:5年

离目标还差:921万2

实盘开始时间:2022年6月10日

实盘证券软件:招商证券

实盘成本资金:71万5

今天又亏了些,大盘表现还可以,我的实盘却回调了。中秋节后继续,看好后市。联赢激光(SH688518) 通威股份(SH600438) 奥特维(SH688516)

我的可乐好喝吗:

收盘了收盘了,今天光储全面调整,除了德业,奥特维,其他都调整的幅度不小。

中矿资源和融捷股份涨停了。

锂电池etf加仓正确,继续看多。

今天减了一些仓位,破五日线的就卖了一部分,如果破20起线的,比如禾迈股份,我选择了止盈。不是不看好,是想多留一些仓位,后面调整时加仓。

就这样吧,中秋快乐。

轻松心态去参与:

奥特维(SH688516) 开盘价买入,做股东了

阿连z:

双良0830交流部分问答摘要

Q:目前公司单晶炉主要有晶盛提供,目前也有一些新的厂家比如奥特维进入单晶炉领域,贵司采购单晶炉看着哪些方面?对于新的设备场景验证周期多长时间?如何看待单晶炉新设备厂家的竞争力?

A:谈一下双良主观感受,目前单晶炉主要由晶盛、连城数控提供,主要看中质量稳定、价格合理,这两家各自都有工艺技术和特点。目前连城数控相较晶盛机电而言,是一颗冉冉升起的新星。目前晶盛、连城验证周期不长,因为质量稳定,产品品质我们比较认可。

双良节能(SH600481) 连城数控(BJ835368)

展新聊股:

招商证券光伏系列继续推荐晶科能源、捷佳伟创(机械联合)、钧达股份;其余推荐与关注:通威股份、晶澳科技、天合光能、隆基绿能、海目星(机械联合)、奥特维(机械)、帝尔激光(电子)、金辰股份、中来股份、沐邦高科、聆达股份。

未来智库:

(报告出品方:民生证券)

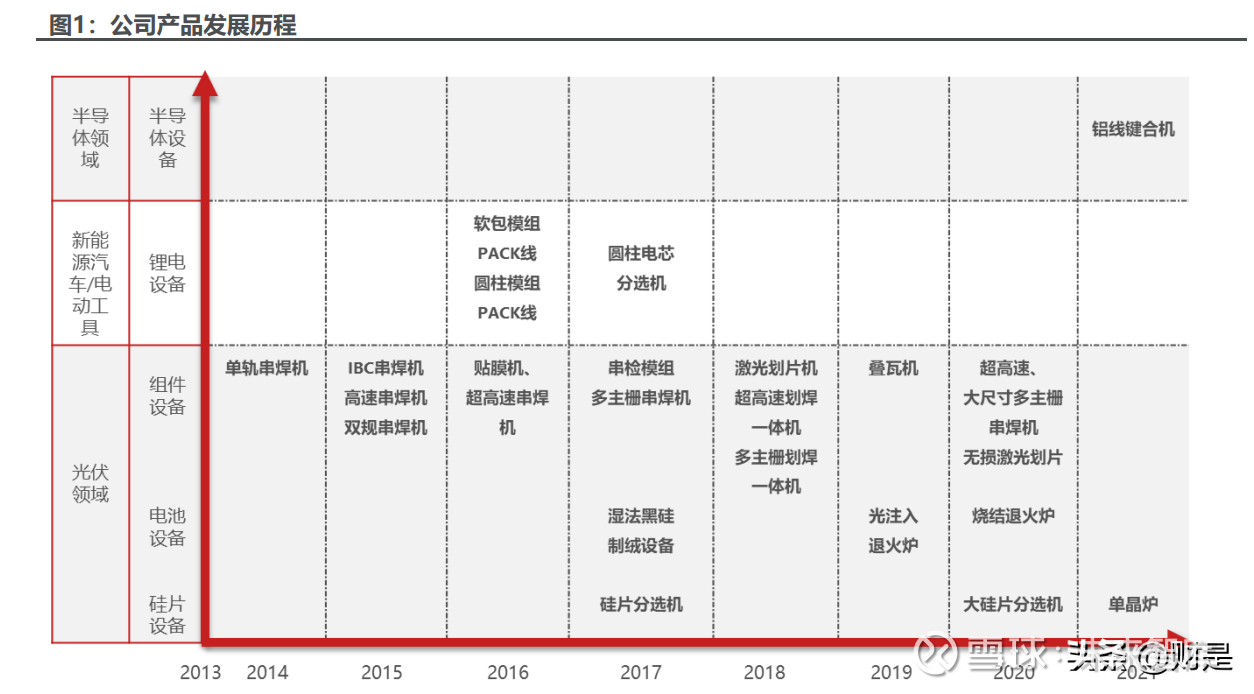

1 串焊机设备龙头,平台化延伸能力强

1.1 以光伏设备起家,横向拓展锂电及半导体设备

公司创立于 2010 年,是国内光伏串焊机、硅片分选机的龙头企业。公司产品 已覆盖光伏、锂电以及半导体等多个领域,其中:光伏领域,公司主要产品包括多 主栅串焊机、大尺寸超高速串焊机、硅片分选机、激光划片机以及光注入退火炉等; 锂电领域,公司自主研发锂电模组、PACK 智能生产线以及锂电池外观分选设备等; 半导体领域,公司自主研发的半导体键合设备等,已正式推向市场并获得首批订单。 公司以串焊机为切入口,进入光伏组件设备领域,通过持续技术研发+新技术 布局拓展市场空间。在技术迭代方面,公司针对常规串焊机,提升单机产能,从最 基础的 1300 片/小时到 3600 片/小时,目前超高速大尺寸电池片串焊机可达到 7200 片/小时。在新工艺布局方面,公司结合半片等工艺,推出激光划片机等周边 产品,提高组件效率;同时,针对多主栅、新型 N 型电池技术以及叠瓦工艺等, 公司推出多主栅串焊机、适用新型高效电池技术下的串焊机、叠瓦机等,其中多主 栅串焊机已实现大规模销售,叠瓦机已取得客户订单。

横向扩展,进军锂电设备行业。2015 年,公司从后端设备为出发点,向前衍 生。2016 年,首次获得软包电池模组 PACK 线以及圆柱电池模组 PACK 线订单, 随后研发生产圆柱电芯分选机;2021 年,公司着手布局叠片设备,向锂电芯生产 的中端工艺开始进军。 拓展延伸能力,布局半导体封装设备,获得超预期进展。2018 年,公司对标 进口设备立项研发高端铝线键合机,作为进入半导体封装测试环节的切入点,经过 3 年多的研发测试,于 2021 年 8 月陆续发往多个客户端试用。2022 年 4 月,公 司获得封装设备龙头企业通富微电批量键合机订单。定增项目将继续向金铜线键 合机、倒装芯片键合机领域拓展,开展相关研发工作。

1.2 串焊机贡献主要业绩,定增加码未来成长性

1.2.1 组件设备营收占比超 80%,贡献公司主要业绩

2021 年,组件设备营收占比高达 81%,毛利润占比约为 79%,仍为公司业 绩的主要贡献来源。公司组件产品主要包括多主栅串焊机和激光划片机等,随着硅 片大尺寸的推进,大尺寸多主栅串焊机逐渐取代传统串焊机。2021 年,公司组件 设备实现营收 16.37 亿元,同比增 103%,毛利率约为 37.67%,同比+1.61pct。 毛利率有所提升,我们认为其主要原因在于,随着硅片大尺寸化的推进,叠加公司 设备产能提升,大尺寸、超高速的多主栅串焊机逐渐取代传统多主栅串焊机,设备 价值量有所提升进而带动毛利率的改善。客户方面,公司与多家国内外头部光伏企 业建立长期合作关系,包含隆基绿能、晶科能源、晶澳太阳能 、阿特斯阳光、保 利协鑫、通威太阳能等等国内外光伏行业知名产商。2021 年,公司产品市占率达 到 75%,组件设备始终保持行业龙头地位。

硅片/电池片设备:公司硅片/电池片设备产品具体包括硅片分选机、光注入退 火炉以及烧结退火炉。2021 年公司该业务板块实现营收 0.72 亿元,同比减 6%, 毛利率约为 36.22%,同比+0.50pct。硅片分选机方面,根据公司公告,占 2021 年光伏设备订单的 10%左右,市占率约为 50%,虽然硅片分选机整体市场空间不 大,但公司同属于细分赛道龙头。 锂电设备:公司锂电设备主要产品为锂电池后端模组 PACK 线、圆柱外观检测设备等,目前在储备项目有锂电中端设备叠片机等。2021 年,公司锂电设备实 现营业收入 0.96 亿元,同比增 181%,毛利率约为 24.18%,同比减 2.92pct。根 据公司公告,公司已取得蜂巢能源 1.3 亿元模组 PACK 线订单。 改造服务及其他:公司还为客户提供已有光伏组件和硅片设备提供改造、升级 服务和备品备件。2021 年,公司该板块实现营业收入 2.23 亿元,同比+168.20%, 毛利率约为 47.52%,同比减 2.30pct。

1.2.2 在研项目持续推进,未来潜力可期

多项在研项目持续推进,组件新工艺以及半导体键合机为研发布局重点。公司 2021 年全年完成 17 项研发项目,截至目前在研项目合计 12 项,其中已有 9 个 项目进入验证阶段。此外,从公司的研发投入占比看,2021 年公司的研发布局重 点围绕组件设备、硅片/电池片设备以及半导体键合机展开,持续加大研发力度, 提升企业核心竞争力。

定增项目持续助力公司项目研发,储备产品同样具备广阔空间。公司本次定增 项目预计筹集资金 5.3 亿元,其中 2.9 亿将用于高端智能装备研发及产业化、1.5 亿作为科技储备资金、0.9 亿元作为补充流动资金。本次参与认购的特定发行对象 为葛志勇,系公司实际控制人之一、董事长、总经理。 其中,关于高端智能装备研发及产业化项目,拟研发的具体产品包括 TOPCon 电池设备、半导体封装测试核心设备以及锂电池电芯核心工艺设备。项目的推进, 在前期研发方面,将增强公司研发实力和核心技术能力,拓展公司能力便捷,增强 公司 N 型晶体硅光伏电池、半导体封装测试以及锂电池电芯制造领域关键设备的 研发能力;在后期产业化落地后,将丰富公司产品线,完善公司的主营业务收入结 构,扩展市场空间。

1.2.3 公司股权稳定,股权激励绑定核心团队

公司股权稳定,葛志勇以及李文即为公司创始人,同为公司目前实际控制人。 截至 2022 年 3 月末,葛志勇先生直接及间接持股合计 28.20%,李文先生直接持 股 19.20%;葛志勇、李文通过签署《一致行动人协议》,合计控制公司 47.40%表 决权,为公司的实际控制人。

公司高管与公司共成长,行业经验丰富。葛志勇以及李文为公司创始人,分别 在公司担任核心职位,分别负责公司经营管理活动/公司战略规划以及公司的研发 工作等,带领公司逐渐发展成为光伏组件设备的行业龙头。葛志勇自动控制专业能 力叠加李文电气专业能力,最大程度发挥协同效应,开发满足客户需求的设备产品, 同时,助力客户实现自动化、信息化、智能化,引领企业成为全球智能制造的核心 设备供应商。

连续公布股权激励计划,最大程度激发员工工作积极性,为公司业绩持续增长 提供保障。

第一次股权激励计划:公司于 2021 年 10 月 8 日以 106 元/股的授予价格向 470 名激励对象授予 50.195 万股限制性股票。2021 年 11 月 15 日为预留授予 日,以 106 元/股的价格向 46 名激励对象授予 3.235 万股限制性股票。根据 2021 年股权激励计划,具体的业绩考核目标为,以 2020 年扣非净利润(剔除本次及其 他股份支付费用)为基数,2021-2024 年扣非净利润增长不低于 100%、180%、 290%。剔除股份支付费用影响,我们计算 2021-2024 年对应扣非净利润分别为 2.73/3.83/5.33/6.42 亿元,同比增 100%/40%/39%/21%。公司已公布 2021 年 年报,公司 2021 年扣非归母净利为 3.25 亿元,2021 年实际发生股份支付费用 638.1 万元,超额完成业绩考核目标。

第二次股权激励计划:公司近期公布了股权激励计划(草案),拟向在公司及 公司子公司任职的董事、高管等人员共 850 人授予 95 万限制性股票,授予价格为 110 元/股,每次权益归属以满足相应的归属条件为前提条件,具体条件为以 2021年扣非归母净利润(剔除股份支付费用)为基数,2022/2023/2024 年扣非净利润 增长不低于 50%/100%/150%,对应股权激励将公司管理层及核心骨干与公司利 益深度绑定,为公司长期业绩增长提供有力保障。

1.2.4 盈利能力持续改善,在手订单充足

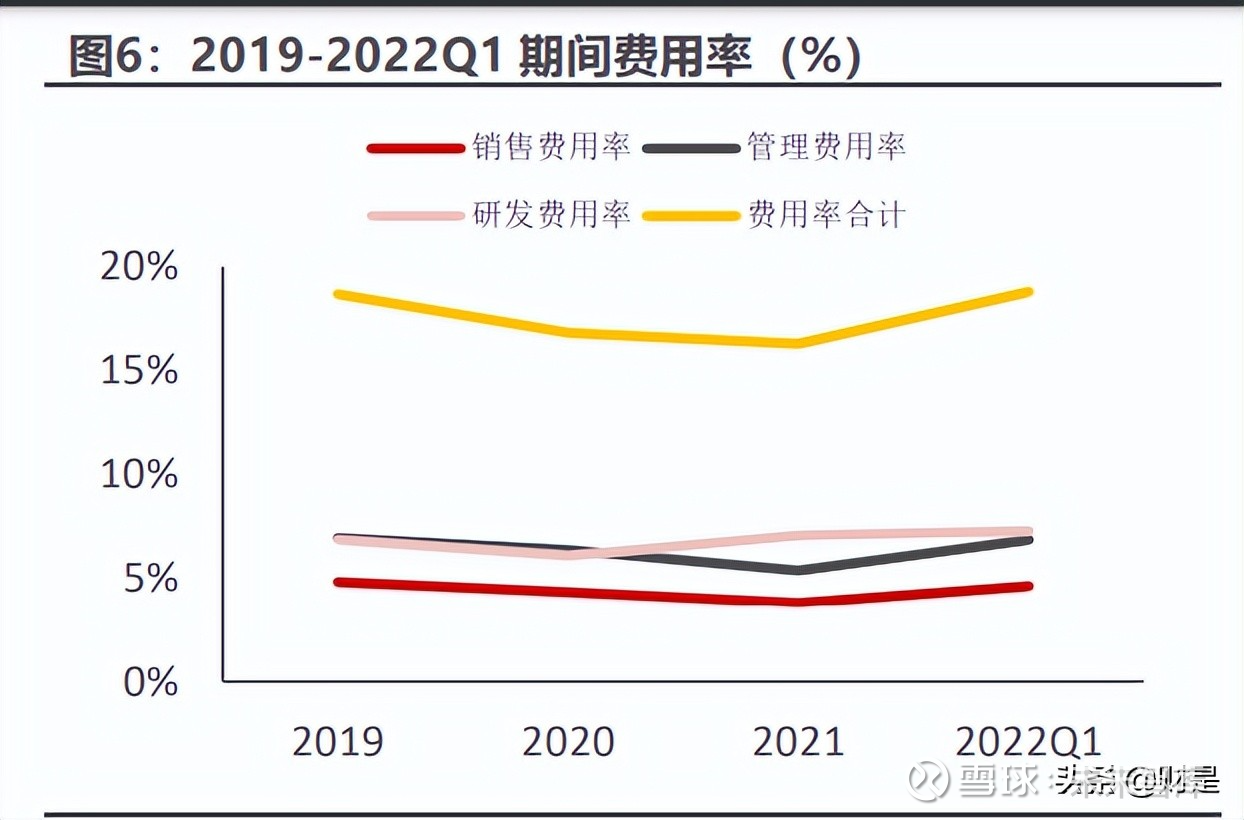

公司期间费用率持续降低,盈利能力逐渐增强。2019-2021 年,公司期间费 用率分别为 18.7%/16.8%/16.3%,逐年下降,其中管理费用率和销售费用率在 2021 年均达到最低水平,费用管控能力逐渐体现。2022Q1 费用率有所提升或与 公司两次股权激励产生的股份支付费用相关。

公司各项业务保持高增速,在手订单饱满。2021 年,公司新签订单合计 42.81 亿元(含税),较 2020 年增 60.52%;截至 2021 年 12 月 31 日,公司在手订单 42.56 亿元(含税),较 2020 年增 77.41%。此外,根据公司公告,2022 年,公 司新中标订单合计 9.9 亿元,其中包括晶科 1.1 亿元的硅片分选机和多主栅串焊机 的招标项目(2022.2)、晶澳 0.9 亿元的高速划焊机、无损激光划片机招标项目 (2022.3)、晶科 1.4 亿元的串焊机及划片招标项目(2022.3)、宇泽半导体 3 亿 元的 1600 单晶炉采购项目(2022.4)、晶科 1.4 亿划焊一体机(2022.7)、一道 新能源 0.8 亿元超高速多主栅串焊机、合盛硅业 1.3 亿元 1600 单晶炉(2022.7)。 截至七月初,公司合计在手订单或仍在 40 亿元以上。 截至 2022Q1,公司合同负债约为 13.27 亿元,同比增 16%,再创历史新高, 支撑公司业绩持续增长。存货方面,截至 2022Q1,公司存货约为 23.22 亿元,同 比增 25%,我们认为,存货的快速增长与公司在手订单快速增长,原材料备货增 加相关。

2 光伏设备:光伏装机需求高景气,迎来订单加速器

2.1 全球光伏装机如火如荼,光伏设备市场空间大

近日,中国国家能源局发布了《2022 年能源工作指导意见》。《意见》中提出 2022 年我国将持续推进能源结构的转型,煤炭消费的比重将稳步下降,而非化石 能源消总量的比例将上升至 17.3%,作为清洁能源代表的风电与光伏发电量占全 社会用电量的比例将达到 12.2%,同比增长 0.5pcts,占比逐年上升。此外,该文 件提出大力发展风电、光伏的战略,持续加大力度规划建设。 欧洲委员会正式发布 RE Power EU 计划,同步发布欧洲太阳能战略。其中, 欧洲太阳能战略:1)将欧盟“减碳 55%”政策组合中 2030 年可再生能源的总体 目标从 40%提高到 45%;2)到 2025 年光伏装机总量提高到 320GW(2020 年 年底欧盟装机容量达到 136GW,提供欧盟约 5%的发电总量,对应 2022-2025 年 均新增近 40GW 光伏装机);3)到 2030 年光伏装机总量提高到 600GW(对应 2026-2030 年均新增 54GW)。欧盟一系列政策的出台核心旨在减少对于传统石 化能源的依赖,加快新能源布局;而欧洲市场需求的爆发将进一步利好中国光伏产 业链的发展。

在低碳经济下,光伏成为最具备发展潜力的赛道。根据国际可再生能源署 (IRENA)最新数据显示,截至 2021 年末,全球可再生能源的总量为 3064GW, 同比新增 9.1%(新增装机总量约为 257GW)。从累计装机情况看,水电的占比最 高,约为 40%,其次分别为太阳能(占比 27.7%)和风能(26.9%);从新增装机 情况看,光伏新增规模最大,达到 133GW,同比增 19%,占到全部可再生能源新 增装机的 52%。我们认为,随着未来光伏电池技术的不断成熟,度电成本有望逐 渐降低,光伏作为可再生能源载体,发展前景广阔。

碳减排提速,推动国内光伏装机需求提升。我国是富煤少油的国家,传统能源 占比较高,无论是出于本身能源结构转型的必要性或是出于我国在 2020 年联合国 大会上做出的“双碳”承诺,都较大程度推进了国内光伏装机的需求。更为重要的 是,2020 年起,国内光伏实现平价上网,因此,因补贴政策变化导致的行业周期 属性减弱,光伏行业由此成为以需求为导向的成长性行业。根据 CPIA 统计,2021 年全国新增光伏并网装机容量 54.88GW,同比上升 13.9%,累计光伏并网装机容 量达到 308GW,新增和累计装机容量均为全球第一。 放眼全球,在能源需求和环境保护的矛盾日益加重的情况下,全球有超过 140 个国家和地区提出碳中和目标。2021 年,光伏产业链价格较高,装机需求没有得 到充分的释放,我们预计随着硅料产能的释放及产业链各环节价格的回落,2022 年光伏装机将同比显著增长。根据中国光伏行业协会(CPIA)的数据,2021 年全 球光伏新增装机约 170GW,同比增 36.0%;根据 CPIA 预测,2022 年全球光伏 装机的乐观预期 240GW,同比增 41.2%,悲观预期是 195GW,同比增 14.7%。(报告来源:未来智库)

2.2 新技术迭代,带来发展新机遇

2.2.1 组件设备:串焊机及激光划片机

“大尺寸+超高速+多主栅+多分片”新技术层出不穷,带动串焊机设备需求。 组件设备的市场需求,除了与全球光伏装机总量相关,同时与光伏主产业链中的硅 片、电池片以及组件环节的新技术迭代紧密关联。大尺寸、超高速、多主栅及半片 技术基本被市场接受;未来,新的技术储备包括 SMBB、多片切割及异型焊带等, 仍存在较大的改进及提升空间,进而提升串焊机的设备需求。 大尺寸:硅片大尺寸催生组件设备更换需求。为了获得更高的组件功率,并降 低电池单瓦成本,2018 年以来硅片尺寸迭代速度加快,逐渐呈现大尺寸化的特点。 根据 CPIA 统计,2021 年 182mm 和 210mm 尺寸的硅片占比从 2020 年的 4.5% 迅速增长至 45%,预计 2022 年合计占比将提升到 75%,2025 年及未来将会由 182 以及 210 尺寸的硅片、电池片和组件主导市场需求。

大尺寸组件:替换需求。对于串焊机而言,随着硅片尺寸的增加,电池片版型 需要做相应的调整,原本规格下的串焊机不具备兼容性,因此需要重新配置大尺寸 串焊机满足大尺寸组件的生产需求。182串焊机可以通过改造升级为210串焊机, 但是改造无法在现场完成,并且原有设备产能优势不明显,因此通常也以直接更换 新机型为主。而目前的 210 串焊机,不仅能满足 210 组件的生产要求,同时具备 向下兼容的能力,生产效率也更高。

多主栅:应用多主栅技术,具备多方面的优势:1)降低银浆成本:电池主栅 数量增加,主栅宽度变细,同时细栅数量相应减少,正面银浆可降低 10%-30%; 2)减少光遮挡:随着电池主栅数量增加,主栅总宽度呈现先下降后趋于平稳的趋 势,由此可减少电池片表面的光遮挡,增加光的利用。 多主栅技术:替换需求。随着多主栅组件的主栅数量增加,焊带的形状从扁平 状态变为圆柱形,这种技术下,对于串焊机的焊接能力、精度和稳定程度等都有较 大幅度的提升。而传统的串焊机同样也不具备兼容新技术的能力,改造难度较大, 因此,需要针对原有设备进行替换。

多分片工艺:串焊机设备需求量增加。将全片电池片分割为半片或更小片的电 池片组件(包括叠瓦组件),需要新增激光划片机。同时,因加工动作翻倍(一片 划为两片或更多),导致单机产能下降,同等装机规模下,适用于半片或更小片电 池片的串焊机设备需求量将会增加:半分片电池对串焊机需求为原先常规串焊机 的两倍,三分片则在半片基础上增长 50%。公司目前出货产品均为半片设备,因 此我们预计三分片技术的应用将现有串焊机设备需求提升至现有的 1.5 倍。

新型电池技术:目前 N 型电池技术包括 TOPCon 及 HJT 等,可基本实现与 PERC 组件设备的兼容;但对于 IBC 等新电池技术,可能需要对原有的串焊设备 进行替换。以 IBC 电池为例,IBC 特殊的背面电极设计使电池片自身仅有垂直于 主栅线的一条对称轴,且栅线为非中心对称图形(正负主栅交叉排列),而常规电池片拥有两条对称轴且栅线为中心对称图形(主栅全部为负极或正极)。因此 IBC 的串焊排版方式与常规电池片不同,并对串焊工艺提出新的要求,需降低应力,或 采用低温导电胶或导电背板的封装方式。

结合全球光伏装机、容配比、产能利用率、产销率等历史数据,我们在此基础 上就串焊机、划片机以及硅片分选机等光伏设备等市场空间做估算: 1) 容配比:指光伏电站中组件标称功率与逆变器额定输出功率的比例,考虑 到电池组件到实际的光伏装机存在一定的损耗,我们预计容配比约为 1.2; 2) 产能利用率和产销率:假设产能利用率及产销率基本维持不变,预计未来 三年产能利用率及产销率分别为 75%和 70%; 3) 替换周期:串焊机历史迭代周期为 3-5 年,随着上游电池技术迭代加快, 串焊机的存量替换周期也对应缩短,我们预计 2022-2024 年串焊机的替 换周期约为 3 年; 4) 设备价值量:假设 2022-2024 年的组件设备单 GW 的投资额为 7000 万 元,串焊机、划片机以及硅片分选机的价值量占比分别为 35%、5%、2%, 由于设备生产企业经验积累充足,设备单位投资额较稳定。

根据我们测算,全球串焊机设备市场空间预计从 2021 的 23 亿元提升到 2024 年的 50 亿元,2021-2024 年 CAGR 约为 30%。随着新技术的不断迭代,老产能 或加快替代,叠加光伏行业装机需求增长,串焊机设备市场空间有望持续提升。

2.3 串焊机:拳头产品保持领先地位,新技术迭代推动配套 需求

2.3.1 串焊机设备市占率超 70%,行业龙头地位不断巩固

市场地位:2012 年公司确定以串焊机为切入口进入光伏组件设备领域,并开 始产品的自主研发,于 2013 年推出第一款单轨串焊机产品,并与 2014 年得到市 场广泛认可。公司围绕串焊机,不断升级、丰富串焊机产品,在生产产能、焊接精 度、焊接硅片率、电池串良率等多方面的技术指标做到行业的领先地位,串焊机全 球市占率已超过 70%。 同时,公司沿着光伏产业链延伸推出以硅片分选机为代表的硅片/电池片设备, 虽然硅片分选机设备市场空间不大,但凭借公司技术积累及优质产品,硅片分选机 2021 年市占率已超过 50%,为该细分赛道的龙头企业。

客户端:与国内光伏组件领域的龙头客户保持长期合作。目前全球前十大组件 客户中,公司和国内组件客户龙头均有相关合作,并且这些龙头客户在组件出货量 上看,均连续三年保持前十。优质客户的合作,一方面代表客户端对于公司产品的 高度认可,同时,公司未来发展最大程度的规避了行业波动可能带来的风险,生产 稳定经营能有较为确定的保障。

2.3.2 前瞻布局新技术,支撑长远发展

围绕着度电成本的降低,光伏产业链技术迭代加速,任何环节的变化都可能会 对上下游设备技术和布局都会产生连带影响。对于设备企业,一方面是通过新技术 的研发,推动度电成本的降低,同时,对于组件设备企业,需要通过前瞻的技术布 局,较快匹配和适应新技术的普及。 公司前瞻布局 MBB 及 SMBB 组件设备、N 型组件设备、多分片组件设备等, 积极匹配上游电池技术的变化,夯实长远发展基础。

1) 超大硅片组件设备:2021 年,光伏硅片朝着更大尺寸、更高产能方向发 展,对串焊机、硅片分选机提出了更高要求,公司由此研发了最大满足 230mm 系列产品; 2) 满足薄片化工艺的串焊机及硅片分选机:2021 年,国内硅料价格大幅上 涨,由此推动硅片薄片化的发展趋势,以此实现更低的单瓦成本,薄片化 工艺对于组件设备提出更高的要求,公司由此布局了满足薄片化的串焊机 及硅片分选机。 3) 新型电池组件技术:2021 年,TOPCon/HJT 等新型电池技术逐渐成熟, 除了传统 PERC 电池组件外,公司也推进研发满足 TOPCon、HJT 和 IBC 电池片的串焊机和相关辅助设备。4) SMBB 超细焊丝多主栅串焊机:该设备可满足 163/166/182 和 210 多 种规格电池的 SMBB 产品需求,焊丝直接最小可兼容到 0.25mm,目前 该设备已获得知名光伏企业大额订单。 5) 划焊联体设备:为了降低客户运营成本,开发划焊联体设备,量产指标优 异。 6) 其他: 三分片、小间距、负间距和异性焊带等组件工艺,均已在客户端 批量生产。(报告来源:未来智库)

2.4 单晶炉:控股松瓷机电,打造第二增长极

产品端:公司目前单晶炉主要是 1600 直拉式单晶炉,可拉制 12 英寸、N 型 晶棒,具备全程自动化能力,产出更加高效。此外,可适配不同尺寸的热场(可兼 容至 40 寸热场)。如果匹配自行研发生产的连续加料机,在生产中达到最佳的状 态,能够提升 5%的效率。

客户端:2021 年,公司给三家客户交付单晶炉产品,其中包括宇泽半导体 120 台、晶科 8 台、晶澳 10 台,针对宇泽半导体以及晶科晶澳的设备订单,公司的战 略布局略有差异:1)宇泽半导体方面,2021 年,公司实现交付 120 台,更多展 现公司批量交付能力以及质量控制体系;批量化的生产数据为后续拓宽市场打下 扎实基础;2)晶科晶澳方面,2021 年,公司整体交付订单数较小,更多以精细 化生产为定位,为产品突破行业龙头客户夯实基础。 截至目前,公司又中标宇泽半导体 3 亿元 1600 单晶炉采购项目,云南宇泽的 复购印证公司在光伏拉晶环节已获得客户的充分认可;此外,2022 年 5 月,公司 中标晶科单晶炉采购项目,中标金额 9000 万元,预计于 2022 年 8 月份实现交 付。根据我们的推算,本次晶科中标规模在 GW 级水平,产品突破行业龙头客户, 业务拓展加速推进。除了宇泽半导体级晶科,我们预计在晶澳方面,公司的单晶炉 设备也将实现突破,预计松瓷机电 2022 年全年新签订单约 6-8 亿元。

公司产能情况:公司产能迅速爬坡,2022 年 1 月,松瓷机电单月设备产能约 为 60-80 台;2022Q1 末,单月设备产能约为 100 台;预计 2022H1 末,单月设 备产能或达到 180-200 台,产能快速提升并实现翻番。我们保守估计全年松瓷机 电单晶炉产能约为 1600 台。假设单台设备 120 万元,则 2022 年单晶炉产值约 为 19.2 亿元,产能不会成为销售瓶颈。目前公司对松瓷机电的股权占比约为 48%。 充足的在手订单叠加产能的快速提升,我们预计单晶炉在公司整体的营收占比也 将显著提升。 远期规划:松瓷机电作为一家单晶炉的新供应商,市场接受度的提升是个循序 渐进的过程;但是随着宇泽半导体批量设备的交付,叠加龙头客户的认可,我们认 为单晶炉产品渗透率的提升有望加速,为公司打开新的成长空间。公司计划能在单 晶炉未来增量市场上获得 20%左右的市占率(扣除友商的主要客户产能后的市场 占有率)。

3 半导体+锂电设备:平台化布局亮点纷呈

3.1 半导体设备:进展超预期,获通富微电批量订单

半导体封测设备市场发展迅速,但是国产化率不足 10%,亟需国产替代。SEMI 在 2021 年《全球半导体设备市场统计报告》中提出,2021 年全球半导体制造设 备销售额激增,相比 2020 年的 712 亿美元增长了 44%,达到 1026 亿美元的历 史新高。半导体前端晶圆厂扩产(全球销售额在 2021 年同比+44%)为半导体设 备带来了巨大的需求,也为半导体后端封装测试设备供应商提供了广阔的发展机 遇。根据中国半导体行业协会数据,2021 年国内集成电路产业销售额 10458.3 亿 元,其中封测环节的销售额为 2763 亿元,占比约 26%。近三年以来,国内封测 环节销售额保持稳定上升的趋势。目前,中国大陆集成电路封测环节发展成熟度好 于晶圆制造环节,但封装设备与测试设备中国国产化率均远低于晶圆制程设备的 国产化率,不足 10%。封装设备技术和加工制造能力是封装行业发展的要害与瓶 颈,全球封装设备呈现寡头垄断格局,ASM Pacific、K&S、Besi、Disco、Towa、 Yamada 等公司占据了绝大部分的封装设备市场,行业高度集中,半导体封测设备 亟需国产替代。

键合机作为封测关键设备,国产化市场替代空间大。根据 VLSI 数据,按照 2021 年全球半导体设备销售金额(1026 亿美元)计算,测试设备占比约 8~9%,封装 设备占比约 6~7%。按照封装设备占比 6%、测试设备占比 8%进行测算,2021 年 全球半导体封装设备市场达到 61.56 亿美元(1026 亿美元*6%,约 418 亿人民 币)、测试设备市场达到 82.1 亿美元(1026 亿美元*8%,约 557.5 亿人民币), 2021 年共有合计约 916 亿元人民币的封测设备市场空间,同比+28%,2020 年为约 712 亿元人民币的市场空间,同比+19%。键合机设备市场规模约占封测设 备市场规模的 1/3,国内封测市场约占全球市场的 30%-40%,铝线键合机作为封 测环节关键设备,国产化市场替代空间大。

键合线是基板和芯片之间的主要连接方式之一。在微电子封装中,基板和芯片 之间有大量的键合线,实现传输线之间的互连。根据键合线材料的不同,可分为键 合金线、键合铜线和键合铝线。键合金线主要采用的是纯度为 99.99%、线径为 18- 50μm 的高纯度金丝,具有较好的抗腐蚀性、抗氧化性以及优良的延展性、导电 性,但是金丝的价格较为昂贵,为了降低封装的成本,产业界选用一种较为便宜的 铜材料来替代金丝材料,铜丝的导电能力相对较差,硬度较高。虽然集成电路封装 中的引线键合大部分使用键合金丝和键合铜丝,但在陶瓷外壳封装的集成电路中, 则多采用了键合铝丝,其化学性能稳定,与前两者相比导电能力交叉,且键合速度 慢,生产效率低。完成键合线互连所需要的设备即半导体键合机,同样的,核心技 术要求在于键合过程中的精度、稳定性以及生产速度等方面。

技术介绍: 产品布局:公司的 AS-WBA60 型铝丝键合机,是一款高稳定性、高精度、高 效率的设备,为大功率晶体管(包括汽车电子及家电行业)提供高速和高效的键合 方案。设备完全实现了铝丝键合机的技术国产化,具备易安装、易使用、易维护的 特性,满足了终端用户对生产效率高、产品一致性高的要求,增强了市场竞争力; 降低了用户从设备采购到后期使用、维护的总成本。该产品可兼容铝线和铝带,单 根双头 9k/h。

客户端,公司的试用客户数量不断增加,并且喜获通富微电批量订单。根据公 司公告梳理,公司半导体键合机在 2021 年 1 月底,仅在 1 家客户验证,随后公 司逐渐在多家客户端推进试用,通常试用期为 6-9 个月;2021 年 11 月,公司获 得无锡德力芯半导体首批铝线键合机订单,半导体业务获得突破性进展;2022 年 4 月,铝线键合机再获新突破:公司成功获得封测行业龙头企业通富微电的批量订 单,经过多年的研发测试,产品在产能、精度、良率、稼动率和稳定性等关键技术 指标上均达到国外同类设备水平。随着客户群体的不断扩大,验证样机数量逐渐增 加,我们预计在今年下半年到明年上半年,公司键合机设备在客户端的口碑会逐渐 体现,或对公司未来批量出货带来正面影响。

3.2 锂电设备:蜂巢能源新订单落地,锂电业务获得重要推 进

在新能源汽车市场继续保持高景气,为应对市场需求快速提升,锂电池厂纷纷 加入电池产能扩张的队伍。根据我们针对全球龙头电池厂产能规划的梳理,2025 年全球动力电池产能将达到 2368.5GWh,2021-2025 年年均复合增速约 40%; 2022-2025 年电池实际可新增产能分别为 322/385/461/601 GWh,分别同比增 101%/20%/20%/30%。 根据工艺端的不同,锂离子电池电芯的生产过程,一般分为极片制作、电芯组 装、后处理(激活电芯)等三大步骤,对应前中后段的锂电设备(设备价值量占比 分别为 40%、30%、30%)。模组 PACK 设备属于后端设备,占后端设备价值量的 30%,我们由此测算出 2025 年,模组 PACK 设备的市场空间约为 92 亿元。

3.2.1 锂电设备:拿下蜂巢能源 1.3 亿元模组 PACK 订单

锂电 PACK 模组线的核心在于将众多单体电芯通过串并联组合成电池包,该 步骤对于动力电池包的能量密度等核心指标有重要影响,除了自动化程度外,模组 PACK 对模组拼接设计技术等也有较高的要求。模组拼接的技术要求和光伏用的串 焊机有较为类似的技术原理,因此具备横向延展的基础。

客户端:公司的锂电模组 PACK 线产品已与力神、郑州比克、远东电池、盟固 利等电芯、PACK、整车企业建立合作业务合作关系。2021 年,公司锂电模组/PACK 生产线首次取得单一订单金额超过 1 亿元,实现突破性进展。锂电池产能扩张仍 在进行时,公司的模组 PACK 线有望突破更多的客户,实现新的飞跃。(报告来源:未来智库)

4 盈利预测

光伏设备:串焊机一直是公司的拳头产品,随着全球光伏装机需求进一步提升, 叠加光伏产业链技术的不断更迭,利好公司组件设备的替换需求,我们预计公司 2022-2024 年的串焊机营业收入分别同比增 34%/28%/25%;由于新技术的不断 引入,组件设备制造难度提升,毛利率可基本维持,预计 2022-2024 年的毛利率 分别为 35%、35%、37%。在硅片分选机方面,设备需求增速基本与行业增长一 致,我们预计公司 2022-2024 年的硅片分选机营业收入分别同比增 8%、10%、 10%;由于分选机市场较成熟,预计毛利率基本维持,预计 2022-2024 年毛利率 分别为 35%、35%、35%;在单晶炉方面,公司作为新进入者拿单情况良好,2023- 2024 年的营业收入增速分别为 200%、30%,设备毛利率基本稳定,2022-2024 年毛利率分别为 25%、25%、25%。

锂电设备:2022 年 11 月,公司首次获得蜂巢能源 1.3 亿的锂电模组 PACK 线订单,该中标项目预计对公司的 2022 年业绩产生积极影响。锂电池行业产能扩 张进行时,伴随公司的产品成熟度的不断提升,公司有望突破更多的客户,获得更 多的锂电设备订单,我们预计公司 2022-2024 年锂电设备业务分别同比增 35%/40%/40%。锂电设备端毛利率相对稳定,预计 2022-2024 年毛利率分别为 20%/20%/20%。

半导体设备:2022 年,公司首次获得通富微电的批量订单,一般设备交付周 期在 6-9 个月,预计对 2023 年的业绩带来积极影响;随着试用客户数量以及试 用设备数量的不断增加,叠加封测行业龙头客户的认可,预计 2023 年,公司半导 体设备的新签订单将翻倍增长,由此对 2024 年业绩带来积极影响。综上,我们预 计公司 2023-2024 年的实现的营业收入分别为 0.8/1.6 亿元。由于设备生产存在 技术难度,预计半导体设备的毛利率或可维持一定的水平,分别为 35%/40%。

改造服务及其他:公司还未客户提供已有设备的改造、升级服务和备品备件, 随着公司光伏组件设备销售规模的不断扩大,客户端对于设备改造及升级服务需 求也逐渐增加,预计公司 2022-2024 年改造服务及其他营收增速分别为 20%/30%/30%,对应毛利率分别为 40%/40%/40%。

从费用率角度看,我们认为公司将维持现有营销力度,2022/2023/2024 年 销售费用率基本维持不变,分别为 4.16%/4.08%/4.06%;同时公司加强管理费用 支出,2022/2023/2024 年管理费用率为 5.98%/5.85%/5.82%;同时将加强研发 费用支出水平,2022/2023/2024 年研发费用率分别为 6.72%/6.74%/6.79%。

基于上述假设,我们预计公司 2022-2024 年营收分别为 28.97 亿元、40.64 亿元、51.48 亿元,增速分别为 42%、40%、27%,综合毛利率分别为 34.1%、 33.3%、34.6%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。

跳舞的价值:

奥特维

线性增长:

金晶科技,TCO玻璃,钙钛矿与薄膜光伏

天风证券,专业的分析,还是很到位的,存个底爱旭股份(SH600732)钧达股份(SZ002865)奥特维(SH688516)【天风建筑建材BIPV年度峰会】金晶科技要点更新20220906,继续看翻倍以上空间,后续催化钙钛矿+FS进展1、TCO规划:2023年投产4条(国内3条海外1条),合计产能6000万平米。预留产能5条线7500万平米。一期产能淄博二线2021年投产;博山三线2022年6月投产。二期产能滕州二线2023年投产。预留产能5条线根据市场情况启动:淄博一线、宁夏一线、滕州一线、滕州三线、淄博六线。海外马来西亚今年底投产1条(不含在供fs的背板线)。

2、TCO技术沿革(13年磨一剑,可以理解为什么金晶科技取得领先):2009年第一代TCO导电玻璃下线;2009-2020年不断与国内外非晶微晶、碲化隔等客户技术沟通与交流,实现了电阻、雾度、透过率、表面形貌、迁移率、载流子浓度等产品定制化生产。2021年升级至第二代TCO镀膜产线,与碲化隔客户首次开展商业合作。2022年匹配钙钛矿用第三代TCO产品在博山基地下线,选择性运用TCO表层钝化技术、增设隧穿层、复合介质底层、电子传输层等,实现产品进一步迭代升级。

3、技术优势:(1)超白产能及技术,目前超白产能2600t/d国内领先。透过率高≥91.5%;自爆率低。(2)工艺设备:核心设备自主设计,国际领先的控制系统;具备TCO产线自主设计调整能力。(3)膜层结构设计和模拟:设计多款TCO结构,匹配不同薄膜电池工艺;不同镀膜材料深入研究和模拟优化。

4、国内钙钛矿TCO第一股,主流钙钛矿公司均选择公司TCO玻璃跑线,后续GW级别订单兑现有望超预期。我们大会邀请了两家钙钛矿龙头协鑫纳米、极电科技的创始人。100mw量产成本中玻璃封装材料占34%。极电科技规划2022年150mw,2023年+1Gw,2024+2GW。协鑫纳米2022年100mw,2024+1GW以上。纤纳光电有望在2023年底+1GW,衢州基地总规划5GW。不完全统计2023年底产能有望达2GW,2024年超5GW。

5、FS最新进展:8月26日FS 的CMO到访金晶科技马来西亚公司。双方合作10年基础上于2018年签署长期合作协议,2022年3月实现背板原片供货,正逐步向FS越南工厂供货。双方就背板玻璃扩产以及马来TCO投产后的合作模式进行洽谈。FS最新再度宣布扩产,2021/22/23/24/25年产能分别达7.9/9.4/14.5/16/20GW,股价从7月中的平台涨了一倍多。考虑到竞争对手板硝子NSG扩产进度较慢,若金晶在今年切入fs供应链,有望获得较大的市场份额。

6、投资建议(详见报告《金晶科技:TCO玻璃领军者,钙钛矿/薄膜电池孕育新机遇》):考虑到2024年传统业务12个亿10倍,TCO仅考虑4条线6个亿30倍,较现价翻倍空间。若后续钙钛矿及fs市场超预期,储备的5条线贡献7.5个亿,额外还有200亿市值扩张空间。现价继续强烈建议买入,星辰大海!!!

钙钛矿薄膜电池加油

//@邻家老右: 光伏是一个奖励创新的行业,京山轻机杭萧钢构拓日新能

说到内卷,只怕光伏说第二,没有哪个行业敢称第一光伏这个行业,三起三落,主流技术从PERC、HJT、TOPCon、xBC不断更新迭代,厂家跟进能力比较强。叠加光伏是多个龙头,市场巨大,中国更是全世界的主战场,光伏行业的每一个技术突破,很快就会带动市场突破,从而快速给创新能力强的公司带来巨大奖励。2016年,隆基推广单晶 PERC 电池,缔造了千亿市值的隆基绿能,异质结的出现缔造了10倍的(金辰股份)。颗粒硅技术也让光伏行业的前辈协鑫科技2年时间,股价从0.21元涨到最高3.99元,涨了近20倍

股票

MORE>

- 最近发表

- 标签列表

-

-

SH605167 SZ002760 SH688386 SZ002208 SZ003037 SZ002976 SH605299 SH600456 SH600965 SH603556 SZ002444 SZ300365 SH601606 SH688215 SZ300840 SH605566 SZ300342 SZ002936 SZ002138 SZ000975 SZ002459 SH603698 SH688057 SH600420 SZ300569 SZ300879 SH688308 SZ300403 SH605366 SZ301001 SH600549 SZ300188 SZ002210 SH603093 SH688236 SH603300 SH600573 SZ000786 SH603079 SH688112 SZ002529 SZ301089 SH600590 SH603578 SH600981 SZ300709 SH688656 SZ002776 SH600258 SZ300980