2022-09-12今日SH688617股票最新净值和交易情况

自在投资:

惠泰医疗(SH688617) 集采后有利于惠泰医疗加速国产替代!同时扩大产能降低成本,集采并非都是负面。

sabrina922780:

回复@夺宝奇侠: 算了,我还是给你解释一下吧,前半句,明显说的是整个电生理的行业格局,二维总份额越来越少了… …

惠泰半年报6亿多营收,说二维占比10%多,大几千万,和惠泰医疗上半年营收总额七七八八(惠泰上半年电生理总营收大概在1.3亿上下?)//@夺宝奇侠:回复@sabrina922780:惠泰电生理营收中二维占比多??呵呵 查看图片

惠泰医疗(SH688617):

惠泰医疗在9月8日,发生2笔大宗交易。 第1笔成交价格为189.39元,成交5.00万股,成交金额946.95万元,买方营业部为中信建投证券股份有限公司北京海淀分公司,卖方营业部为中信证券股份有限公司深圳深南大道证券营业部。 第2笔成交价格... 网页链接

sabrina922780:

回复@中小鱼: 惠泰医疗的三大业务,看点在电生理,其他两个赛道在国内选手众多,惠泰不占优势!

电生理,目前惠泰医疗除了外资,面前还有一个微电生理挡在面前。惠泰医疗的电生理在三维电生理方面离微电生理的距离还很大!

不过,目前看国产电生理的玩家主要就是微电生理,锦江电子,惠泰医疗,努力研发,还是挺有竞争力的//@中小鱼:回复@桃源人:惠泰的赛道怎么就卷了?

明月侠:

有些行业,明显没有未来了,但是股票走势蛮好,有些行业,已经肉眼可见的跌出了价值,但是股价一直在底部徘徊,偶尔还会时不时杀跌,其实道理很简单的。

#雪球星计划# 复星医药(SH600196) 宁波银行(SZ002142) 惠泰医疗(SH688617)

高禾投资研究中心:

今年最看好的万亿级黄金赛道——医疗器械行业

——「医疗器械」行业研究报告

导读

放眼全球,中国医疗器械销售额过去五年年均增幅约20%,远高于全球5.0%的平均水平。

然而从另一组数据来看,2020年中国药械比(药品/医疗器械市场规模)仅为1:0.35,而全球药械比约为1:0.72,部分发达国家甚至接近1:1。

中国医疗器械市场画像,即发展周期晚于药品行业,二三类医疗器械进口替代尚不充分,后发优势和需求潜力大,行业天花板较高。

但与此同时,医疗器械与制药板块的竞争格局演变逻辑不同,器械板块相较药物板块更难出现行业颠覆者,品牌效应明显,强者恒强的逻辑更为适用。该行业龙头企业具有长期的竞争壁垒,因此更需要国家层面的长期产业政策支持。

2022年以来,在各个医疗器械细分赛道中,一二级市场资本倾向与创新产品数目呈负相关,资本偏好于创新空留白较大的细分行业,助力成长潜力较大的细分赛道研发创新。鼓励国产,国产替代加速,未来技术创新、国产品牌海外扩张将成为我国器械企业的长期发展趋势。

因此,医疗器械行业是我们今年最看好的黄金赛道之一。

那么,全球医疗器械行业的天花板有多高?

全球医疗器械行业的核心玩家又有哪些?

国产渗透率低于50%的细分赛道还有哪些?

请看今天的研报,enjoy:

一、医疗器械行业的基本定义和分类

根据《医疗器械监督管理条例》(国务院令第 650 号),医疗器械指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,也包括所需要的计算机软件。

国家对医疗器械按照风险程度实行分类管理,第一类是指风险程度低,实行常规管理可以保证其安全、有效的医疗器械;第二类是指具有中度风险,需要严格控制管理以保证其安全、有效的医疗器械;第三类是指具有较高风险,需要采取特别措施严格控制管理以保证其安全、有效的医疗器械。

按照产品特性,可以将医疗器械分为医疗设备和医疗耗材。医疗设备是指用于诊断和治疗特定疾病,或者用于针对疾病造成的损伤进行康复的特定的装置,一般可以单独使用,也可以与其他产品例如耗材或其他医疗设备组合使用,通常需要校准、维护、维修、用户教育培训等;医疗耗材是指临床使用的非耐用医疗用品,以一次性用品为主。

来源:高禾投资研究中心

二、医疗器械行业的市场规模

由于全球人口老龄化问题日趋严峻、慢病患病率不断增加,不断增长的医疗器械临床需求推动了全球医疗器械市场持续发展。根据弗若斯特沙利文数据,2016 年到 2020 年,全球医疗器械市场规模从 3,868 亿美元增长到 4,854 亿美元。欧美发达国家医疗器械发展起步较早,技术成熟,创新能力强,产品快速更新迭代促进了全球医疗器械市场不断增长;而发展中国家医疗器械发展起步晚,技术水平相对落后,未满足的临床需求成为全球医疗器械市场发展的主要驱动力之一。预计 2025 年,全球医疗器械市场规模将增长到 6,836 亿美元,其中,医疗设备市场份额约占整体医疗器械市场的一半。

来源:弗若斯特沙利文、高禾投资研究中心

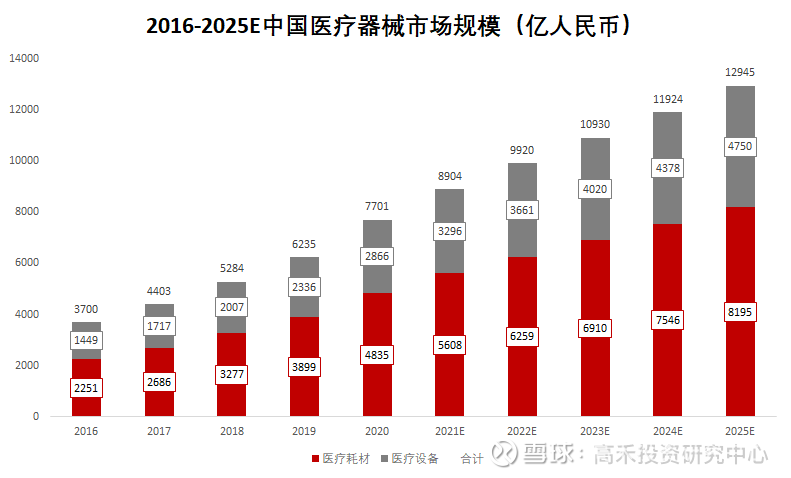

在中国,随着居民生活水平的提高和医疗保健意识的增强,医疗器械产品需求持续增长。受国家医疗器械行业支持性政策的影响,国内医疗器械行业整体步入高速增长阶段。根据弗若斯特沙利文数据,2016 年到 2020 年,中国医疗器械市场规模从 3,700 亿元人民币增长至 7,701 亿元人民币,期间年复合增长率为 20.1%,其增速远超全球医疗器械市场同期增速,并将继续保持快速增长,2025 年预计将达到 12,945 亿元人民币。其中,家用医疗器械在 2020年的市场规模达到 2,395 亿元人民币。随着慢性病患者人数持续增长,健康管理意识及居民可支配收入的提高,家用医疗器械市场规模预计到2025年将以年复合增长率14.1%速度增长至 4,638 亿元人民币。

来源:弗若斯特沙利文、高禾投资研究中心

医疗器械作为继药品之后最大的医药商品种类,其效用主要通过物理等方式获得,而非通过药理学、免疫学或者代谢的方式获得。

放眼全球,中国医疗器械销售额过去五年年均增幅约20%,远高于全球5.0%的平均水平。

然而从另一组数据来看,2020年中国药械比(药品/医疗器械市场规模)仅为1:0.35,而全球药械比约为1:0.72,部分发达国家甚至接近1:1。

以上数据已经为我们勾勒出一幅简单的中国医疗器械市场画像,即发展周期晚于药品行业,二三类医疗器械进口替代尚不充分,后发优势和需求潜力大,行业天花板较高。

相较于发达国家的成熟市场,医疗器械临床和家庭渗透率均达到较高水平,新增需求主要来自技术更新带来的产品迭代、少数尖端领域的创新产品,以及海外市场的需求增长。

中国医疗器械市场仍然处于市场快速渗透阶段,未来医保覆盖面扩大、商业医疗补充保险的不断完善、各层级医疗机构的增长、进口替代加速、医疗创新技术、家用医疗器械普及都将成为我国医疗器械行业快速发展的重要驱动力。

三、医疗器械行业的核心玩家

医疗器械和药物板块的特点有较明显区别,药物板块中,初创生物科技公司可以通过一款成功的新药迅速获得大体量的收入和盈利,从而颠覆行业竞争格局(如Moderna 通过新冠疫苗),因此,制药行业中大药企的创新优势并不突出。

但医疗器械与制药板块的竞争格局演变逻辑不同,器械板块相较药物板块更难出现行业颠覆者,品牌效应明显,强者恒强的逻辑更为适用。

对比2006 年及2019 年全球销售额最高的10 家医疗器械公司名单,2006 年前10 企业中有7 家仍为2019 年前10,而移出的三家公司除Tyco Healthcare 被美敦力(2019 年榜单排名第一)收购未单独排名外,Boston Scientific 和Baxter 分别排在榜单的11 和14 位,整体仍处于第一梯队位置。且从前10 和前20 名市占率情况来看,由2006 年的39%和52%,分别增至2019 年的43%和59%。

与此同时,对比2019 年和2020 年全球销售额最高的10 家医疗器械公司名单,2020 年榜单仅有一家变更,即Boston Scientific。

备注:第三方网站QMED每年都会发布最新的《全球医疗器械企业百强榜单》,该榜单根据2020财年的营收状况对全球医疗器械公司进行了排名。由于全球医疗器械企业财年区间不同,部分医疗器械企业2020财年的区间分布于2021年。

来源:QMED、高禾投资研究中心

上述企业排名和市场集中度数据进一步验证了医疗器械板块强者恒强的特点,与此同时,也充分说明该行业龙头企业具有长期的竞争壁垒,因此更需要国家层面的长期产业政策支持。

来源:高禾投资研究中心

2021 年12 月国家工信部、卫健委等十个部门联合发布《“十四五”医疗装备产业发展规划》,《规划》提出了到2025 年,医疗装备产业基础高级化、产业链现代化水平明显提升,到2035 年医疗装备的研发、制造、应用提升至世界先进水平等目标,并计划到2025 年有6-8 家企业跻身全球医疗器械行业50 强(根据MDO 杂志发布的2021 年度全球医疗器械公司百强名单,我国暂无企业跻身全球50 强)。目前,国家对于医疗器械行业的政策方向明朗,医疗新基建、分级诊疗、进口替代、器械集采为政策主线,政策组合有利于国产器械厂的销售增长。上述《规划》的发布对医疗器械板块构成全面重大利好。

来源:高禾投资研究中心

2022年6月10日,上交所发布实施《上海证券交易所科创板发行上市审核规则适用指引第7号——医疗器械企业适用第五套上市标准》(以下简称《指引》)。科创板第五套上市标准增强了对“硬科技”企业的包容性,支持处于研发阶段尚未形成一定收入的企业上市。《指引》对申请适用科创板第五套上市标准的医疗器械企业,从核心技术产品范围、阶段性成果、市场空间、技术优势、持续经营能力、信息披露等方面作出了细化规定。

来源:高禾投资研究中心

2022年以来,在各个医疗器械细分赛道中,一二级市场资本倾向与创新产品数目呈负相关,资本偏好于创新空留白较大的细分行业,助力成长潜力较大的细分赛道研发创新。鼓励国产,国产替代加速,未来技术创新、国产品牌海外扩张将成为我国器械企业的长期发展趋势。

目前来看,渗透率低于50%的细分赛道分别有医疗设备领域(除颤仪、麻醉剂、呼吸机、DR、超声、MRI、CT、PET-CT、硬镜和软件)、体外诊断IVD领域(血球、分子诊断、POCT和化学发光)和高值医用耗材领域(主动脉支架、电生理、角膜塑形镜、人工晶体、脊柱、关节、神经外科、口腔科、超声刀)。

来源:高禾投资研究中心

上述这些细分赛道都是医疗器械行业中极具吸引力的黄金赛道!

今天部分内容节选自近期我们会议演讲的ppt,更多关注和了解请添加研究助理,谢谢!

@今日话题@雪球组合

医疗器械ETF:

![[围观]](http://js.xueqiu.com/ugc/images/face/emoji_32_onlook.png)

近期在众多利好的支持下,医械板块政策接连松绑,板块信心开始逐步修复,行业边际逐步向好,不知道医械板块今年能否有大的行情出现?爱博医疗(SH688050)惠泰医疗(SH688617)透景生命(SZ300642)

庅尼庅尼own:

惠泰医疗(SH688617)同是血管介入治疗票,惠泰比心脉心脉医疗(SH688016) 强太多了!

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601577 SZ300557 SH688222 SH600642 SZ300442 SH603105 SZ300429 SH600540 SH600750 SH605266 SZ000009 SZ300965 SZ300978 SZ300015 SH688359 SZ300961 SZ003017 SH600993 SH600355 SH600664 SH600199 SH600107 SH600803 SH688088 SH600062 SH688518 SH603676 SZ300562 SH600530 SH688320 SH900938 SZ300018 SZ002599 SZ000059 SH600303 SZ300916 SZ002564 SZ002376 SZ000404 SH605377 SZ002262 SH600606 SH600259 SH603687 SZ300433 SZ300915 SZ300864 SH600853 SZ300333 SH688600