2022-09-12今日SH603517股票最新净值和交易情况

贝多财经:

撰稿|火华

来源|贝多财经

在每一个装备齐全的大型社区菜市场的门口,靠前的档口中一定会有一家用燕子做logo的卤菜店——紫燕百味鸡。如果没有,那一定是因为菜场不够大。

而在近日,这家遍地开花的卤菜店正式宣布从“菜市”走向“资本市场”,菜成为一家公众公司。9月1日,证监会网站核发了上海紫燕食品股份有限公司(简称“紫燕百味鸡”或“紫燕食品”)紫燕食品(SH603057)的IPO批文。

9月5日,紫燕食品(SH:603057)便发布了首次发行股票招股意向书的公告,启动了招股计划。按照计划,紫燕食品预计将在9月15日开启申购,公开发行4200万股,预计募集资金7.99亿元,并将于上海证券交易所上市。

靠“夫妻肺片”出圈的“百味鸡”

据贝多财经了解,紫燕百味鸡成立于2000年,起源于四川,发迹于南京。前身是由四川人钟春发夫妇在江苏徐州创办的“家庭作坊”——“钟记油烫鸭”,后由第二代掌门人其子钟怀军转战“鸭都”南京,改名为“紫燕百味鸡”,于2020年变更为股份公司。

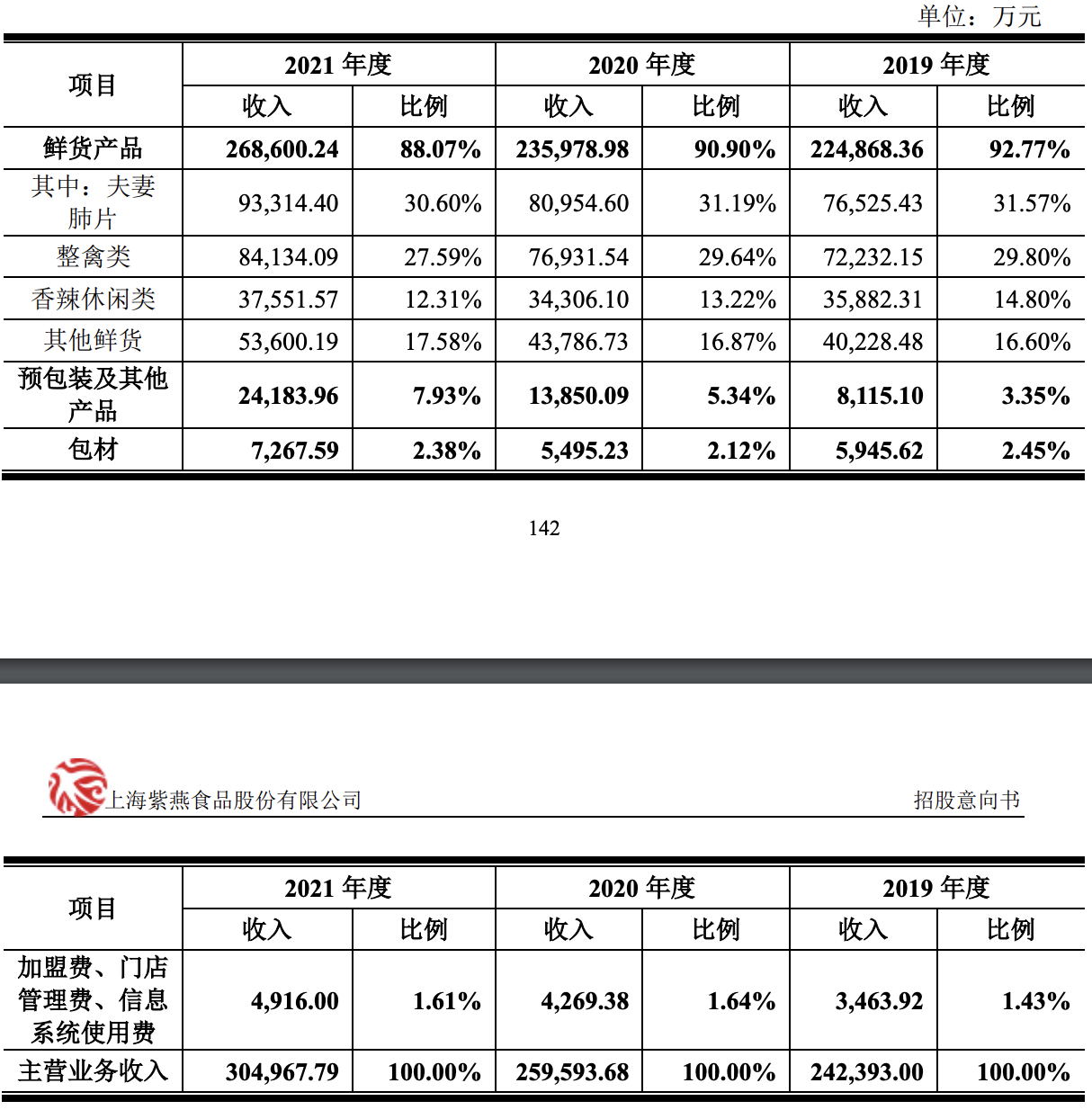

招股意向书介绍,紫燕百味鸡是国内规模化的卤制食品生产企业,致力于卤制食品的研发、生产和销售,主打产品包括夫妻肺片、百味鸡、藤椒鸡等以鸡、鸭、牛、猪等禽畜产品以及一些素菜卤制食品,产品配方传承川卤工艺,融合了川、粤、湘、鲁众味。

值得一提的是,与“卤菜三杰”(绝味、周黑鸭、煌上煌)不同,紫燕百味鸡把自己定位为“佐餐消费”,坚持“熟食鲜售”,很多“出圈产品”都能在门店现切现拌现带走,还能进行口味的选择。

尽管部分佐餐产品的保质期仅有3到5天,但不少顾客依然愿意为这一份“鲜香”买单,“夫妻肺片”便是一位大将。据招股意向书介绍,2019年至2021年,紫燕食品来自夫妻肺片的收入分别为7.65亿元、8.10亿元、9.33亿元,营收占比保持在三成以上,真是名不虚传。

据了解,夫妻肺片是知名的四川菜,紫燕百味鸡还对其进行了改良,加入了鸡脚、猪耳朵等配料,顾客还能进行自由搭配,味型上则采用红油辣椒,与或是甜辣或是麻辣的“卤味三杰”形成了鲜明对比。

截至 2022 年 8 月 2 日,紫燕百味鸡在全国的终端门店数量已超过 5300 家,产品覆盖二十多个省、自治区、直辖市内的 180 多个城市,发展迅猛。而截至2021年12月31日,紫燕百味鸡的终端门店则约为5100家。

相比之下,绝味食品(SH:603517)的布局更广。截至2021年12月31日,绝味食品、煌上煌、周黑鸭和德州扒鸡的门店数分别为13714家、4281家、1755家和533家。其中,紫燕百味鸡的门店已经名列前茅。

“小家”带动“大家”富

夫妻靠夫妻肺片发家了。招股意向书的资料毫不避讳,紫燕百味鸡的“家族氛围”十分浓厚。其中,钟怀军为紫燕食品董事长,戈吴超为董事、总经理。

招股意向书显示,紫燕百味鸡的前十大股东里,仅有两位是“外人”,其他均为亲属或亲属持股的平台。这些股东里,有二代掌门人钟怀军,其配偶邓惠玲,其儿女钟勤川、钟勤沁,还有钟勤沁的配偶戈吴超,5人并签署一致行动协议,是紫燕食品的共同实际控制人。

本次上市前,钟怀军直接持有紫燕食品18.50%的股份并通过上海怀燕、宁国筑巢、宁国衔泥和宁国织锦间接持有公司2.28%的股份,合计持有公司20.77%的股份并控制公司23.37%的表决权。

同时,邓惠玲直接持有紫燕食品15.90%的股份,钟勤川、钟勤沁通过宁国川沁、宁国勤溯合计持有43.08%的股份,戈吴超直接持有6.23%的股份。据此,钟怀军、邓惠玲、钟勤沁、戈吴超、钟勤川合计持有紫燕食品85.98%的股份并控制公司88.58%的表决权。

人不多,但钱并不少。据贝多财经了解,2019年至2021年,紫燕百味鸡营业收入分别为24.35亿元、26.13亿元、30.92亿元,净利润分别达到2.46亿元、3.58亿元、3.20亿元,综合毛利率分别为 25.46%、30.45%、26.06%。

俗话说,一个人走得快,一群人走得远,“家族企业”紫燕百味鸡其实也离不开“大家”的努力。

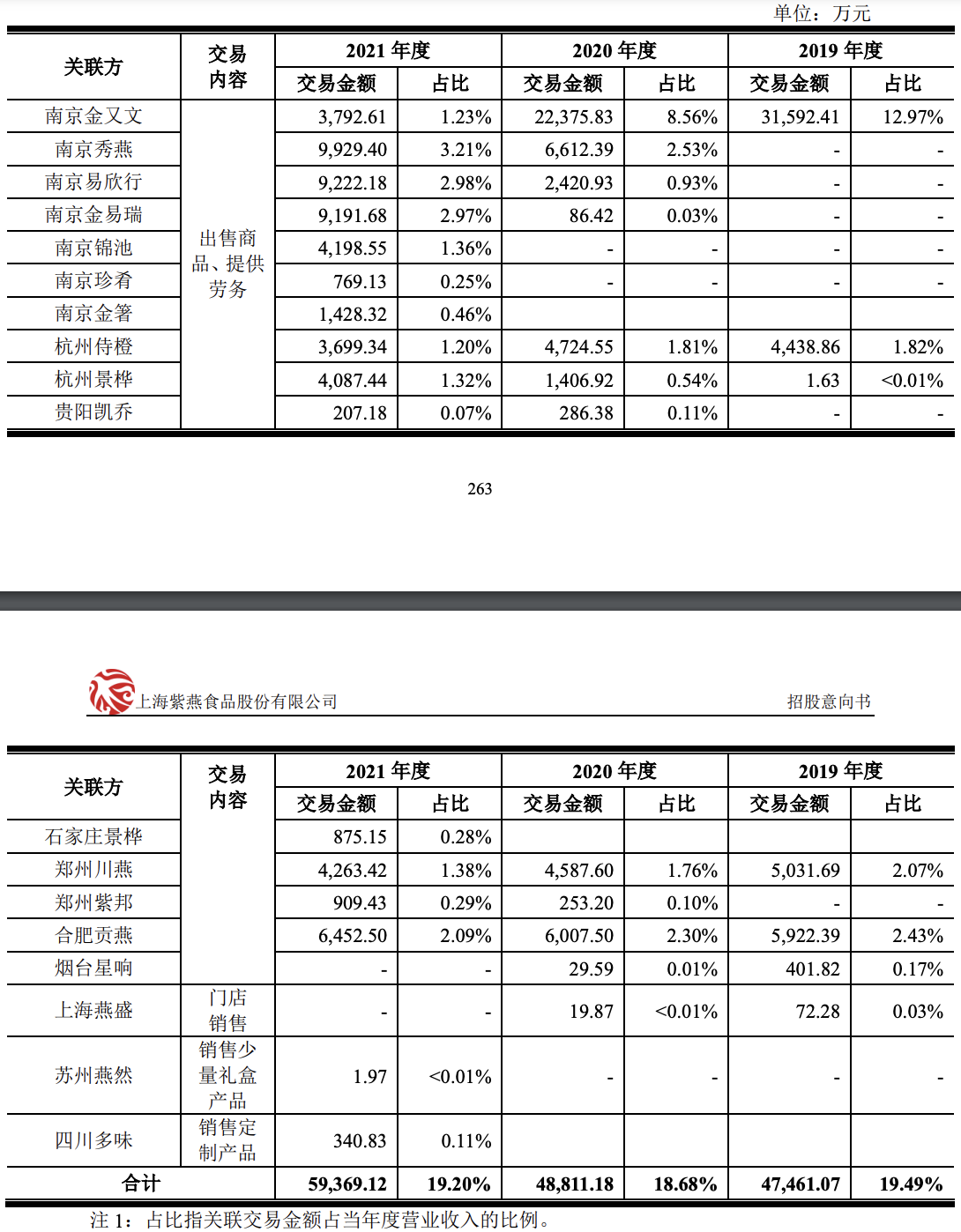

在紫燕百味鸡的腾飞之路中,就有一批“前员工经销商”沾了光、添了彩。2016年,紫燕食品调整销售模式,将直接加盟模式改为“公司——经销商——终端加盟门店——消费者”的两级经销商模式,不少区域管理团队的核心成员离职后就直接变为了经销商。

据招股意向书披露,目前共有11名前员工为经销商实控人,其中还包括实控人之一邓慧玲的兄弟邓绍彬和妹夫谢斌。这些“前员工经销商”的营收实力十分强劲,在2019年至2021年,该群体销售金额占营业收入比例分别为 86.61%、84.44%和 77.60%,属于大半壁江山。

想必这些“前员工”都已经变成了富甲一方的“现老板”。

据介绍,紫燕食品的实际控制人近亲属邓绍彬、谢斌控制的部分企业及个体工商户作为公司经销商或加盟店。紫燕食品称,此类企业与公司存在上下游关系,但不存在竞争关系,不存在与公司利益冲突的情形,与公司之间不存在同业竞争。

其中,邓绍彬是紫燕食品实际控制人邓惠玲的兄弟,南京金又文、杭州侍橙等经销商是邓绍彬控制的企业,是紫燕食品于南京、杭州等地区的经销商。报告期内,紫燕食品与该等公司发生的关联交易金额分别为3.64亿元、3.79亿元和4.74亿元。

谢斌是紫燕食品实际控制人邓惠玲姐妹的丈夫,合肥贡燕、郑州川燕及郑州紫邦是谢斌控制的企业,是紫燕食品于合肥及郑州地区的经销商。报告期内,紫燕食品与该等公司发生的关联交易金额分别为1.10亿元、1.08亿元和1.16亿元。

不过招股意向书中也有一点让人耐人寻味,紫燕百味鸡对前员工经销商与新进经销商的定价公允,但在报告期内,给新进经销商的定价略低于前员工经销商,并称为合作前期的进货折扣。

以夫妻肺片为例,2021年,非前员工经销商拿货价格较前员工经销商低了6.2元/千克左右。

风险犹存

“带上紫燕,回家吃饭”是紫燕百味鸡的广告语。由于其自觉将产品应用场景定位为以佐餐消费为主、休闲消费为辅,在大卤味行业巧妙地选择了一条佐餐细分赛道,进攻社区、菜市,深入老百姓的餐桌,不断圈地才最终走上了资本的大舞台,但在这个舞台真的能得到掌声吗?

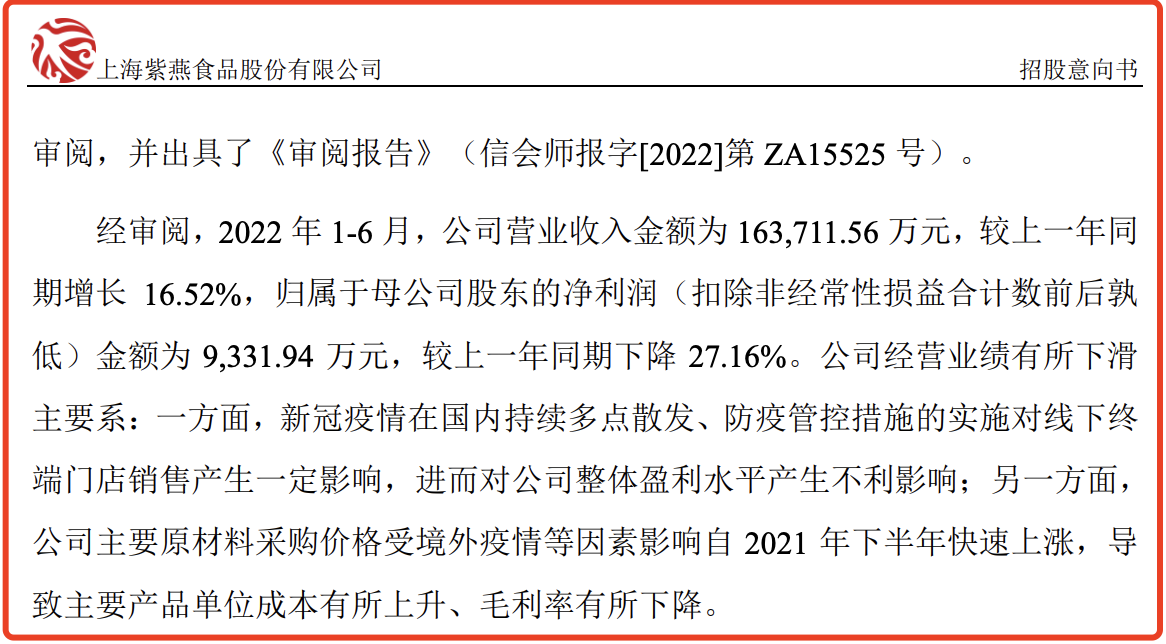

在最新发布的招股意向书中,紫燕百味鸡披露了2022年上半年的一些财务数据,其中包括:2022上半年,公司营业收入金额为16.37亿元,较上一年同期增长16.52%,归属于母公司股东的净利润(扣除非经常性损益合计数前后孰低)金额为0.93亿元,较上一年同期下降 27.16%。

紫燕食品对此解释称,一方面,新冠疫情在国内持续多点散发、防疫管控措施的实施对线下终端门店销售产生一定影响,进而对公司整体盈利水平产生不利影响;另一方面,公司主要原材料采购价格受境外疫情等因素影响自 2021 年下半年快速上涨,导致主要产品单位成本有所上升、毛利率有所下降。

当然,受到大环境影响是卤味行业的“大势所趋”。据了解,2022年上半年,绝味食品实现营收33.36亿元,同比上涨6.11%,净利润为9859.27万元,同比大跌80.36%;周黑鸭实现营收11.81亿元,同比下跌18.7%,净利润为1837.7万元,同比大跌92.0%;煌上煌实现营收11.82亿元,同比下跌15.98%;净利润为7991.55万元,同比下跌46.70%。

而围绕紫燕百味鸡的,并不止这一个难题。由于多数产品需要在门店现切现拌,处于完全暴露的环境,近年来食品安全问题频发。不仅有称其门店环境卫生差、有老鼠,还有一些称在食品中吃出异物的投诉。

对拥有海量门店的紫燕食品来说,这并不是一件乐观的事情。

绝味食品(SH603517):

国金证券09月09日发布研报称,给予绝味食品(603517.SH,最新价:43.72元)买入评级。评级理由主要包括:1)线下门店承压明显;2)盈利端压力集中释放;3)Q2已经是最黑暗时刻,经营向上拐点已至。风险提示:疫情反复影响门店恢复/拓店进度不达... 网页链接

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司是否开通微博?如有开通,请问微博开通时间和微博名是什么?

绝味食品(603517.SH)9月9日在投资者互动平台表示,公司官方微博名称为绝味鸭脖,并已认证为绝味食品股份有限公司官方微博。

(记者 毕陆名)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

绝味食品(SH603517):

同花顺(300033)金融研究中心9月9日讯,有投资者向绝味食品(603517)提问, 请问管理层,公司2022年上半年研发费用明细中职工薪酬1323万元,较上年同期552万元大幅增长,请问是什么原因,是有新的产品还是计划? 公司回答表示,尊敬... 网页链接

绝味食品(SH603517):

同花顺(300033)金融研究中心9月9日讯,有投资者向绝味食品(603517)提问, 请问管理层,公司2022年中报中披露,2022年上半年销售费用明细中折旧与摊销为615万元,而同期为2843万元,请问折旧摊销为什么下滑那么多? 公司回答表示,... 网页链接

绝味食品(SH603517):

同花顺(300033)金融研究中心9月9日讯,有投资者向绝味食品(603517)提问, 请问管理层,在疫情是影响线下市场最大变量的情况下,公司较友商继续拓展线下门店量的原因和根据是什么?友商均发力线上交易,公司在线上这块如何布局? ... 网页链接

绝味食品(SH603517):

同花顺(300033)金融研究中心9月9日讯,有投资者向绝味食品(603517)提问, 请问,公司2022年中报中营业成本较营业收入增长快,导致毛利率下滑的原因? 公司回答表示,尊敬的投资者,您好。毛利率下滑原因系原材料成本上涨、费用投... 网页链接

绝味食品(SH603517):

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司是否开通微博?如有开通,请问微博开通时间和微博名是什么? 绝味食品(603517.SH)9月9日在投资者互动平台表示,公司官方微博名称为绝味鸭脖,并已认证为绝味食品股份有限公司官方微博。 网页链接

绝味食品(SH603517):

同花顺(300033)金融研究中心9月9日讯,有投资者向绝味食品(603517)提问, 鸡猪肉价已反转,鸭肉是否也会跟着反转进入上升通道,推升公司原料成本? 公司回答表示,尊敬的投资者,您好。我公司直接材料包括鸭副、素食、海鲜等原材... 网页链接

元健老康估值分析:

绝味食品(SH603517)

7.29日,我发表《绝味食品:清仓避险》的专栏文章,并于52.5当即清仓,当时中报未出。

后来股价最低41.73,跌幅20%,今日9.8日,收盘价43.4.

我们来看看中报,继续研究一下绝味食品的估值

。报告期内,公司实现营业收入33.36亿元,同比增长6.11% ;

实现归属于上市公司的净利润9,859.27万元,同比下降80.36%;

中国大陆地区门店总数14921家(不含港澳台及海外市场),实现净增长1207家。

简评:疫情影响业绩大幅度下滑,但公司依然逆势扩张门店,说明公司对自己发展的信心。不过都是加盟店,公司扩张成本不高。亮点是营收在增长,

二季度营收16.48亿,2021年同期是16.38亿。说明二季度基本是没有增长的。

二季度净利润也只有0.1亿。

营业收入增长6.1%,约2亿,变动原因说明:主要系公司加大门店拓展及营销推广。

营业成本增长3.5亿,变动原因说明:主要系原材料成本上涨。

销售费用增长1.82亿,变动原因说明:主要系营销推广费用增加。

管理费用增长0.81亿,变动原因说明:主要系加速计提股份支付费用。

财务费用增长783万,变动原因说明:主要系借款增加导致利息支出增加。

长期待摊费用1.23亿,增长了5300万,这个主要是未摊销的渠道维护费用,已经摊销的已经计入销售费用了。

流动资产合计19.6亿,其中货币资金7.7亿,存货7.77亿。

流动负债16.6亿,其中短期借款6亿,应付账款4.5亿。

简评:总体来看,资金不是很充裕。

还是来看看估值:

券商最新预测全年6亿,我看有点玄!目前市值264亿,对应PE44.

目前看疫情的对第三季度的影响依然很大,只是没有发生上海三个月的极端黑天鹅,成都也静态管理了。所以三季度业绩依然不会乐观。

假设净利润下半年年和去年持平,那么全年净利润5.77亿,对应PE45.8.

绝味历史平均PE42,最低PE21.

所以目前估值不便宜。

有球友说,目前是黑天鹅状况,2023年疫情结束,绝味可以立刻超越2021年的业绩,立刻就可以回到净利润超过10亿,券商的最新预测是10.86亿,那么对应目前的市值只有PE24,属于低估区域。

这也是很多散户赌困境反转加仓的原因。

其实现在加仓就是赌明年疫情结束。这个不确定性有点大。

我觉得即使赌,也要赌明年业绩反转对应极限低估PE21才好,对饮股价38,这可能也是股价昨日见41.73,今日反弹3.24%的原因。

股价如同小狗跑向主任,一般会跑到主人身后较远的地方。

所以建仓或者补仓,我建议还是观察一下,待三季报出来再决定。

预期全年ROE10,大概可以匹配2-4倍PB.

历史最低PB4.23.

目前PB4.79.

如果到PB4建仓或者补仓,对应股价36.3.

结论来啦:现在股价不宜多买,有仓位的持股不动,没仓位的可以再等等。

原创不易,每篇文章都花费笔者数小时码字。感恩打赏

提问请打赏5元!

复星医药(SH600196) 伊利股份(SH600887)

鲁博鹤金:

我在雪球被人拉黑了,印象中这是第一次被人拉黑!因为我没有拉黑过谁,或者说我对拉黑这件事、这个功能就没有费过思量,所以可能以前也被拉黑过,只是我不知道。

我之所以这样说,是根据我这人在雪球社区发言评论比较直爽这一特点的合理推测。被人拉黑,虽说无关痛痒,但要说一点情绪波动都没有,似乎我的修为境界还达不到,因此就多了一点思量。

几天前,就比亚迪(SZ002594)说了一句不应该给巴老爷子抬庄的话,下面有人留言了个笑脸,当时就想和这位球友交流一下当年巴老爷子认为中石油高估才卖出、今天卖出比亚迪可以佐证其高估的体会,谁知显示对方已将我拉黑,无法回复。因为第一次遇到,当时确实一愣,嗯?

不想听我说,不想看到我的言论?看来某专家“巴老爷子此次卖出比亚迪是个错误”的观点他一定很喜欢。你高兴,你随意!

这让我想到今年1月份我写的《由绝味的投机所想到的》,因为所在证券公司群里对绝味食品(SH603517)的交易起了纷争,我顺便去看了一下,并和自己重仓的中国建筑(SH601668)做了对比,在雪球上表达了一些观点:从基本面看,其估值过高;从技术面看,其正处于下行通道。结果下面有了十几个负面点评,甚至个别人破口唾骂!

这件事给我的收获是:一是,垃圾股票不但不要买,还不要公开评价,何苦来哉!二是,我这说话直爽的特点有时明显不厚道,伤人感情,让人不爽,这反映出我的品行修为还不够。

又去看了下绝味食品今天的收盘价,由纷争当时的近60元,跌到今天的近40元,不知道那些球友持仓是不是坚守到现在,那样真的持股体验很差。不过,回看短文,也看到有球友把他的发言删除了,也许他悟到了一些新的观点吧!为他点个赞!

股票投资是一个长期的修行,我愿意和术业专攻比我强的人一路同行。在雪球上表达自己的观点其实很容易得到意外收获,在2018-2020年间,有幸遇到一些很好的球友,对我的错误观点进行指正,我认真核对数据、查阅报告、分析体会,后来大家又拉了个微信群(2021年初解散了),一起交流,一起赚钱,真乃小民平生快事。

如果我是一个掩耳盗铃的人,难免会上演“你胡说、我不听、你看不见我”的场景,生活中倒也无伤大雅,但股市里失去的会是真金实银,收获的是交学费体验。

绝味食品(SH603517):

“万物皆可卤”的时代,传统休闲卤味三巨头却不进反退。 今年上半年,绝味食品(SH603517,股价43.40元,市值264亿元)、周黑鸭(HK01458,股价3.63港元,市值87亿港元)、煌上煌(SZ002695,股价11.31元,市值58亿元)三家企业业绩均下跌,其中... 网页链接

富国消费君:

行业核心观点:

白酒板块:

2022H1白酒收入利润实现两位数增长,疫情下品牌影响力与渠道掌控力强的高端白酒龙头展现出强大的经营韧性。长期来看,白酒消费粘性较强,消费需求稳固,高端白酒稳占市场,次高端白酒成长空间较大,继续推荐基本面向好的高端、次高端白酒板块。疫情下餐饮主要消费场景转向家庭,成本转嫁能力较强的调味品板块利润表现亮眼,速冻食品、预制菜等新兴赛道受益,盈利能力提升明显。高端白酒稳占市场,持续推进改革,次高端白酒成长空间大,建议关注高端、次高端白酒配置机会;啤酒发展高端化、规范化进程加速推进,行业龙头业绩表现亮眼,长期向好趋势明确,建议关注高端化啤酒龙头;大众食品需求刚性较强,疫情背景下餐饮主要消费场景转向室内,建议关注乳制品、调味品、预制菜和速冻食品等大众食品行业龙头。

投资要点:

22H1食饮行业稳健增长,归母净利增速居前:

2022H1食品饮料行业实现营收4921.64亿元(YoY+7.31%),归母净利润997.84亿元(YoY+14.63%),毛利率、净利率保持平稳,费用率稳步下行。受疫情反复影响,22Q2营收增速下降(YoY+6.61%),但净利增速稳定(YoY+9.71%),毛利率&净利率同比-0.64/+0.40pct。食饮行业各子板块业绩分化,22H1调味发酵品、预加工食品、白酒等子板块营收增速和归母净利增速居前,在Q2同样表现出色。

白酒:22H1营收净利稳定增长,高端白酒市场占比维持高企:

2022H1白酒板块实现营收1848.55亿元(YoY+15.83%),归母净利701.00亿元(YoY+21.15%)。22Q2受疫情影响,营收净利增速有所下降,实现营收711.69亿元(YoY+10.60%),归母净利251.68亿元(YoY+12.96%)。高端白酒市场占比高企,22H1营收(YoY+16.06%)、归母净利(YoY+19.83%)稳步增长;积极拓展直销渠道,推动盈利能力提升,22H1毛利率、净利率同比+1.30pct、+0.95pct,22Q2同比+1.22pct、+0.24pct。

啤酒:高端化进程持续,22H1营收持续增长:

22H1啤酒板块高端化趋势持续,实现营收371.91亿元(YoY+7.31%),归母净利42.65亿元(YoY+17.20%)。22Q2实现营收198.67亿元(YoY+6.88%),归母净利27.40亿元(YoY+15.97%)。受小麦等原材料成本上涨影响,啤酒板块22H1 &22Q2毛利率下降,同时费用率下降,推动净利率小幅上升,22H1&22Q2净利率同比+0.94pct、+0.95pct。

其他酒类:营收呈现负增长,净利润同比下跌:

22H1其他酒类板块实现营收56.64亿元(YoY-3.52%),归母净利7.00亿元(YoY-22.33%);22Q2实现营收21.75亿元(YoY-14.71%),归母净利1.49亿元(YoY-53.98%)。22H1&22Q2其他酒类板块利润率不同程度下滑。

乳制品:22H1营收维持增长,利润端持续走高:

22H1乳制品板块实现营收1001.34亿元(YoY+9.62%),归母净利71.22亿元(YoY+5.99%)。22Q2实现营收510.32亿元(YoY+8.40%),归母净利润30.45亿元(YoY-9.21%)。受成本上升影响,乳制品板块毛利率有所下降。

软饮料:22H1营收同比下降,利润端持续下滑:

22H1软饮料板块实现营收134.71亿元(YoY-1.45%),归母净利19.21亿元(YoY-21.13%)。22Q2实现营收57.30亿元(YoY-5.68%),归母净利7.66亿元(YoY-22.74%)。22H1&22Q2毛利率、净利率持续下滑,费用率有所下降。

休闲零食:22H1营收实现小幅增长,净利润持续大幅降低:

22H1休闲零食板块实现营收327.75亿元(YoY+1.08%),归母净利19.31亿元(YoY-33.17%)。22Q2实现营收148.34亿元(YoY+0.65%),归母净利润7.97亿元(YoY-32.44%)。22H1&22Q2休闲零食板块利润率持续下行,费用投入表现平稳。

调味发酵品:营收稳步提升,净利润持续走高:

22H1调味发酵品板块实现营收440.32亿元(YoY+16.39%),归母净利80.07亿元(YoY+27.00%);22Q2实现营收219.90亿元(YoY+23.37%),归母净利40.55亿元(YoY+44.89%)。上半年板块毛利率、净利率下行,费用率有所下降。

肉制品:22H1营收下降,22Q2利润率有所回升:

22H1营收与利润同比下滑,22H1实现营收532.41亿元(YoY-17.94%),归母净利31.43亿元(YoY-6.12%);22Q2实现营收270.76亿元(YoY-9.45%),归母净利14.92亿元(YoY+9.63%)。22H1&22Q1利润率均有回升,22H1毛利率、净利率同比+0.89pct、+0.91pct,22Q1同比+0.35pct、+1.15pct。

预加工食品:疫情反弹带动速冻食品消费,22H1净利润大幅增加:

22H1预加工食品板块实现营收133.09亿元(YoY+16.02%),归母净利11.27亿元(YoY+27.63%)。22Q2实现营收66.07亿元(YoY+22.54%),归母净利5.95亿元(YoY+28.21%)。22H1费用率同比持续下降,净利率略有回升,同比+0.36pct。

保健品:上半年净利同比负增长,销售费用率大幅提升:

22H1保健品板块实现营收74.92亿(YoY-2.34%),归母净利润14.67亿元(YoY-28.90%)。22Q2实现营收37.36亿元(YoY-1.22%),归母净利润6.52亿元(YoY-23.22%)。22H1销售、财务、管理费用率同比+5.67pct、-0.95pct、+1.25pct,受毛利率下降及费用率提升影响,22H1净利率有所下滑。

1 食品饮料行业概览

1.1 行情表现

股市整体下行,食品饮料板块表现平淡。

2022年上半年,股市整体表现不佳,31个申万一级行业中28个行业指数走势下跌,仅煤炭、综合与石油石化指数上涨。食品饮料板块表现相对平淡,行业指数年初至今(截至9月6日)下跌16.91%,在31个申万一级行业中排名第22,在消费相关行业中仅优于轻工制造板块。

1.2 业绩表现

食品饮料板块22H1稳健增长,归母净利增速居前。

尽管上半年受到新冠疫情散点爆发的影响,食品饮料板块依然维持稳健增长,2022H1营业收入同比增长7.13%,在申万一级行业中排名第12;2022Q2营收同比增长6.61%,在申万一级行业中排名第12。食品饮料板块归母净利润2022H1同比增长14.63%,在申万一级行业中排名第7;2022Q2同比增长9.71%,在申万一级行业中排名第9。

22H1食饮营收逼近五千亿,营收利润同比双双提升

。

2022H1,食品饮料板块营业总收入合计4921.64亿元,同比增长7.13%,归母净利润合计997.84亿元,同比增长14.63%。2022Q2板块营收合计2242.15亿元,同比增长6.61%,归母净利润合计394.59亿元,同比增长9.71%。

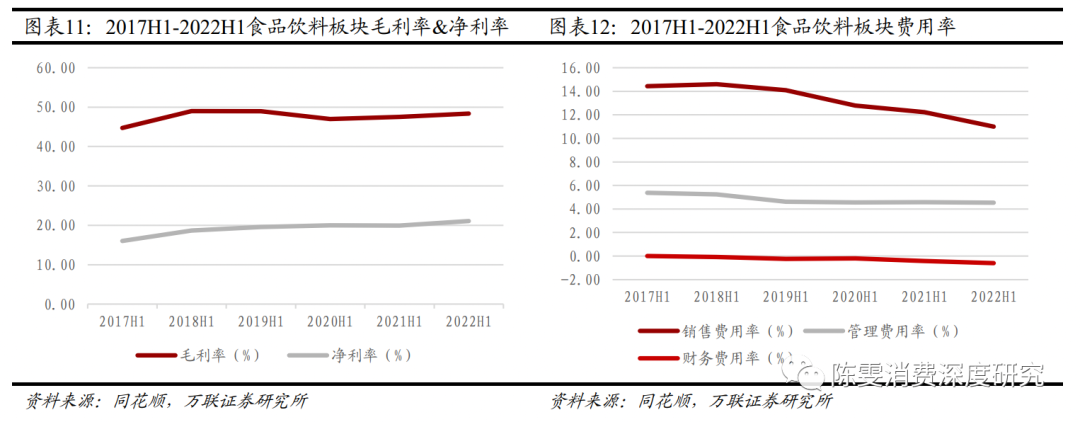

22H1食饮板块费用率稳步下行,利润率有所提升。

2022H1食品饮料板块毛利率与净利率同比上升,费用率稳步下行,22H1板块ROE为11.84%,同比+0.09pct,毛利率、 净利率分别为48.35%、21.08%,同比+0.85pct、+1.17pct,销售费用率、管理费用率、 财务费用率分别为11.00%(YoY-1.23pct)、4.54%(YoY-0.03pct)、-0.60%(YoY-0.18pct)。

2022H1调味发酵品、预加工食品与白酒业绩表现出色,2022Q2调味发酵品增速较快。

2022H1食品饮料行业申万三级子板块中,调味发酵品、预加工食品和白酒营收增速与归母净利润增速均居前列,营收增速分别为16.39%、16.02%和15.83%;归母净利润增速分别为27.00%、27.63%和21.15%。2022Q2调味发酵品、预加工食品和白酒营收增速占据前三席,归母净利润增速啤酒取代白酒排名第三,白酒排名第四。除了以上四个板块之外,Q2乳品、零食与烘焙食品均实现营收同比正增长,但仅肉制品实现利润同比正增长。

2 食品饮料子板块业绩表现

2.1 白酒

22H1白酒利润增速略有回升,Q2营收利润增速均下降。

2022H1白酒板块营收同比增速较去年同期回落,但归母净利增速略有上升。22H1板块营业总收入合计1848.55亿元,同比增长15.83%,归母净利润合计701.00亿元,同比增长21.15%。2022Q2营收及归母净利同比增速均有所下降,白酒板块营收合计711.69亿元,同比增长10.60%,归母净利润合计251.68亿元,同比增长12.96%。

22H1白酒板块利润率增长显著,费用率维持稳定。

2022H1白酒板块ROE为15.35%,同比+0.48pct。利润端表现出色,毛利率、净利率分别为79.60%、39.51%,同比+2.13pct、 +1.39pct,销售费用率、管理费用率、财务费用率分别为9.53%(YoY+0.05pct)、5.23% (YoY-0.37pct)、-1.23%(YoY-0.25pct)。

高端白酒:市场占比维持高企,盈利能力提升。

疫情下高端白酒需求较为刚性,抗风险能力强,销售收入稳步增长,2022H1实现营收合计1123.30亿元,同比+16.06%,归母净利润合计504.25亿元,同比+19.83%。

疫情下高端白酒市场占比维持高企,上半年“茅五泸”营收在白酒板块中占比达到60.18%。

22Q2实现营收452.83亿元,同比+14.94%,归母净利润194.81亿元,同比+17.10%。去年以来高端白酒拓展直销渠道, 推动产品结构升级,盈利能力有所提升,22H1毛利率、净利率分别为85.89%、47.64%,同比+1.30pct、+0.95pct。22Q2毛利率、净利率分别为85.62%、44.86%,同比+1.22pct,+0.24pct。

贵州茅台:线上自营渠道建设初见成效,直营收入增长翻倍。

2022H1公司实现营业收入594.44亿元(YoY+17.20%),实现归母净利润297.94亿元(YoY+20.85%)。2022H1茅台酒与系列酒分别实现营收499.65/75.98亿元(YoY+16.33%/+25.37%),分别占全年营收的86.72%/13.19%。直销渠道实现营收209.5亿元,同比大幅增长120.40%,在全年营收中占比为36.39%。公司22H1公司毛利率同比增长0.73个pct,销售/研发/管理/财务费用率分别同比-0.01/+0.05/-0.79/-0.41个pct,净利率增长至53.99%(YoY+0.6pcts)。22Q2公司实现营业收入262.56亿元(YoY+15.89%),实现归母净利润125.49亿元(YoY+17.29%)。茅台酒与系列酒收入在今年二季度均实现较高的增长,茅台酒收入为211.05亿元,同比增长14.97%,系列酒收入为75.9亿元,同比增长25.34%。直销/批发代理收入分别为100.62/152.13亿元,直销收入同比大幅增长112.87%。

五粮液:渠道建设成效凸显,营收持续稳健增长。

2022H1,公司实现营业总收入412.22亿元(YoY+12.17%),实现归母净利润150.99亿元(YoY+14.38%)。2022Q2实现营业总收入136.74亿元(YoY+10.04%),实现归母净利润42.76亿元(YoY+10.30%)。2022H1五粮液酒毛利率86.38%,较上年同期增长0.22个pct,营业收入较上年同期增长17.82%。系列酒产品毛利率59.75%,较上年同期增长1.75个pct。经销/直销模式毛利率分别为 78.32%/86.93%,公司持续开拓新零售、高端团购消费和新零售互联网直销体系等渠道,直销模式营业收入较上年同期增长4.15%。2022H1,公司毛利率为76.92%,同比增长1.96pct。销售费用率为10.22%,同比增长0.55pct;管理费用率为3.96%,同比下降0.21pct。综上,2022H1净利率同比增长0.78pct至38.45%。

次高端白酒:抢占白酒市场,营收净利同比大幅提升。

22H1次高端白酒企业积极抢占市场,拓展销售渠道,板块营收与归母净利润同比大幅提升,实现营收合计465.25亿元,同比+24.21%,归母净利润合计154.47亿元,同比+27.00%,次高端白酒个股22H1营收增速除水井坊外均达20%以上。2022Q2次高端白酒板块实现营收合计149.93亿元,同比+6.85%,归母净利润合计43.35亿元,同比+0.27%。2022H1板块毛利率、净利率分别为75.48%、33.33%,同比+0.22pct、+0.71pct;22Q2板块毛利率、净利率分别为72.60%、29.14%,同比-1.92pct,-1.96pct。

中端&大众白酒:板块加速分化,22H1盈利能力提升。

中端&大众白酒区域性较强,各企业销售情况涨跌不一,2022H1实现营收合计278.02亿元,同比+2.96%,归母净利润合计42.66亿元,同比+16.92%,安徽酒企中古井贡酒、迎驾贡酒、口子窖均实现利润增长,金种子酒上半年呈现亏损状态。2022Q2实现营收合计117.25亿元,同比-0.19%,归母净利润合计13.60亿元,同比+1.69%。2022H1板块毛利率、净利率分别为57.56%、15.62%,同比+5.49pct、+1.80pct。22Q2毛利率、净利率分别为55.42%、11.87%,同比+4.48pct,+0.17pct。

2.2 啤酒及其他酒类

2.2.1啤酒

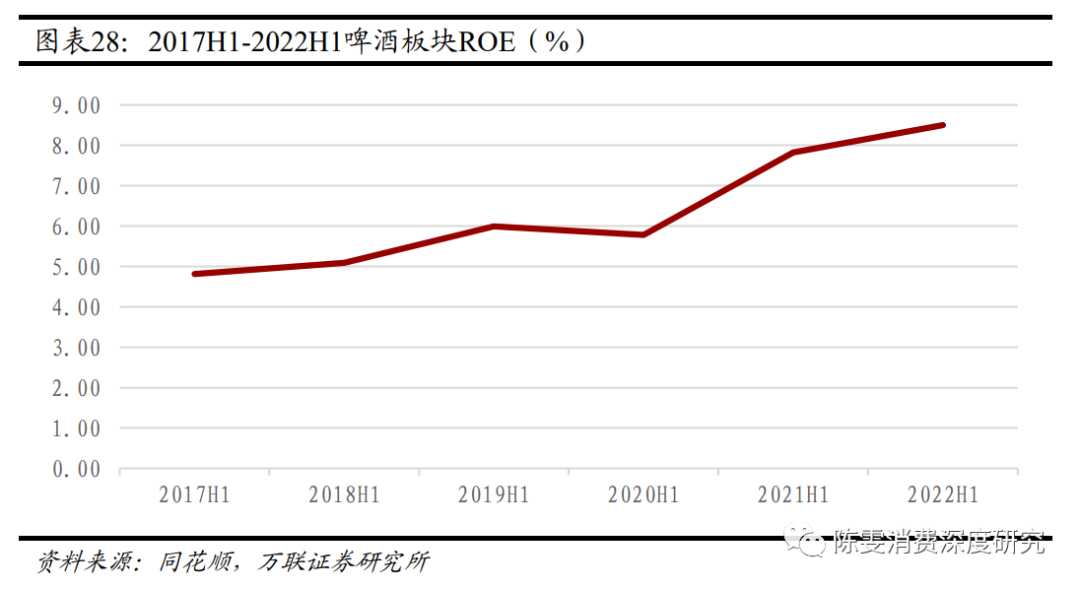

22H1啤酒板块利润保持稳健增长。

行业市场回暖叠加疫情减弱影响,啤酒板块营收利润维持增长态势,22H1营收合计371.91亿元,同比增长7.31%,归母净利润合计42.65亿元,同比增长17.20%。2022Q2啤酒板块营收合计198.67亿元,同比增速6.88%,归母净利润合计27.40亿元,同比增长15.97%。重庆啤酒、珠江啤酒和燕京啤酒22H1营收增速排名前三。

22H1啤酒板块ROE稳步提升,毛利率与费用率回落。

2022H1啤酒板块ROE延续上涨趋势,同比增长0.67pct至8.50%,毛利率、净利率分别为40.80%、13.87%,同比-4.30pct、 +0.94pct,小麦等原材料成本上涨拉低板块毛利率。销售、管理、财务费用率分别为11.97%(YoY-4.67pct)、5.40%(YoY-0.11pct)、-1.08%(YoY-0.18pct)。

2.2.2其他酒类

营收整体呈现负增长,净利润同比下跌。

22H1其他酒类板块实现营收56.64亿元,同 比-3.52%,归母净利润7.00亿元,同比-22.33%;22Q2其他酒类板块实现营收21.75亿元,同比-14.71%,归母净利润1.49亿元,同比-53.98%。张裕、古越龙山与会稽山上半年营收增速排名前三,仅张裕、古越龙山实现营收正增长。

利润率持续下降,板块费用率有所提升。

22H1其他酒类板块毛利率、净利率分别为 48.41%、12.15%,同比-9.64pct、-8.46pct,销售、财务、管理费用率分别为18.30% (YoY+0.56pct)、0.21%(YoY+0.36pct)、8.82%(YoY+2.26pct),22Q2毛利率、净利率分别为47.19%、6.25%,同比-9.84pct、-15.79pct。

2.3 乳制品及软饮料

2.3.1乳制品

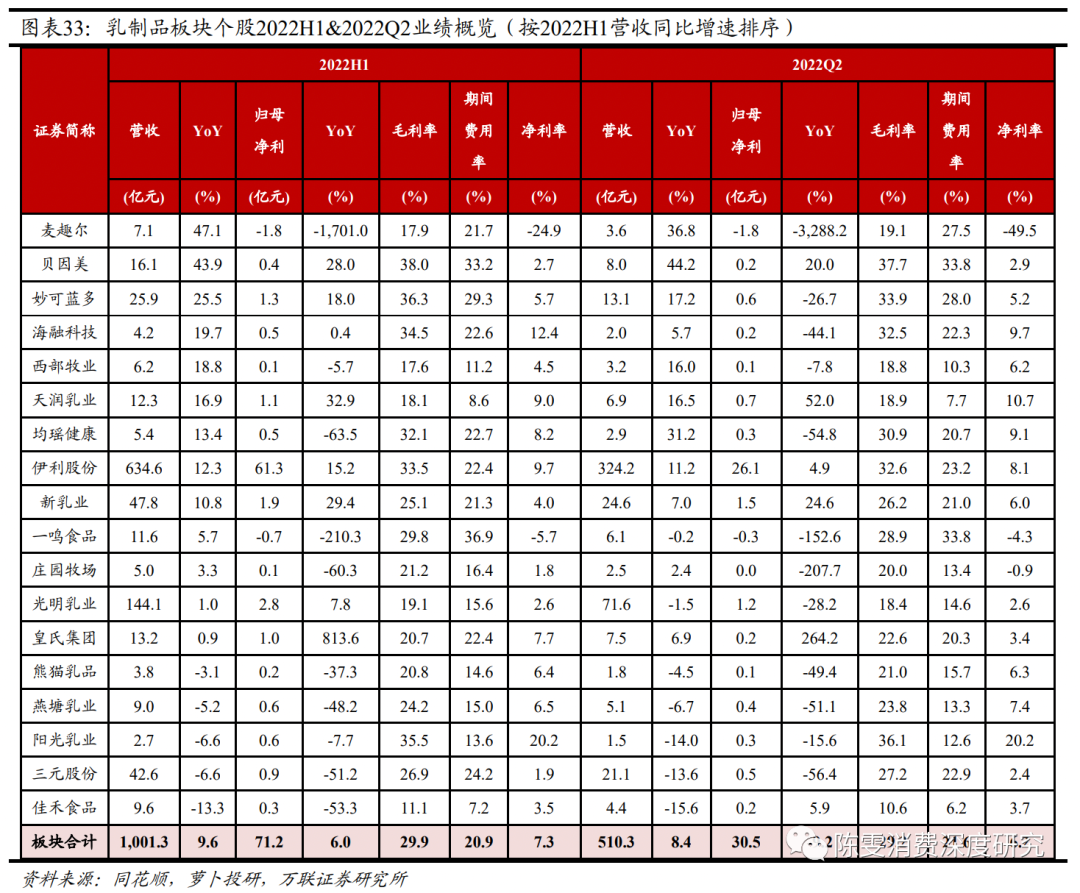

营收实现持续增长,22Q2净利润同比下跌。

22H1乳制品板块实现营收1001.34亿元,同比+9.62%,归母净利润71.22亿元,同比+5.99%;22Q2乳制品板块实现营收510.32亿元,同比+8.40%,归母净利润30.45亿元,同比-9.21%。麦趣尔、贝因美和妙可蓝多2022H1营收增速排名前三。

成本提升致毛利率下滑, 22H1费用率不断下降。

22H1乳制品板块毛利率、净利率分别为29.86%、7.26%,同比-3.82pct、+0.01pct,销售、财务、管理费用率分别为16.83% (YoY-3.50pct)、0.02%(YoY-0.30pct)、3.95%(YoY-0.43pct),22Q2毛利率、净利率分别为29.22%、6.21%,同比-4.49pct、-0.77pct。

2.3.2软饮料

22H1营收同比下降,净利润回落明显。

22H1软饮料板块实现营收134.71亿元,同比-1.45%,归母净利润19.21亿元,同比-21.13%;22Q2软饮料板块实现营收57.30亿元, 同比-5.68%,归母净利润7.66亿元,同比-22.74%。东鹏饮料、承德露露和欢乐家2022H1营收增速排名前三。

利润端同比下跌,销售费用率有所下降。

22H1软饮料板块毛利率、净利率分别为37.13%、14.34%,同比-5.24pct、-3.55pct,销售、财务、管理费用率分别为15.04%(YoY-2.03pct)、-0.05%(YoY+0.03pct)、4.10%(YoY+0.21pct),22Q2毛利率、净利率分别为35.17%、13.56%,同比-5.94pct、-2.91pct。

2.4 休闲零食

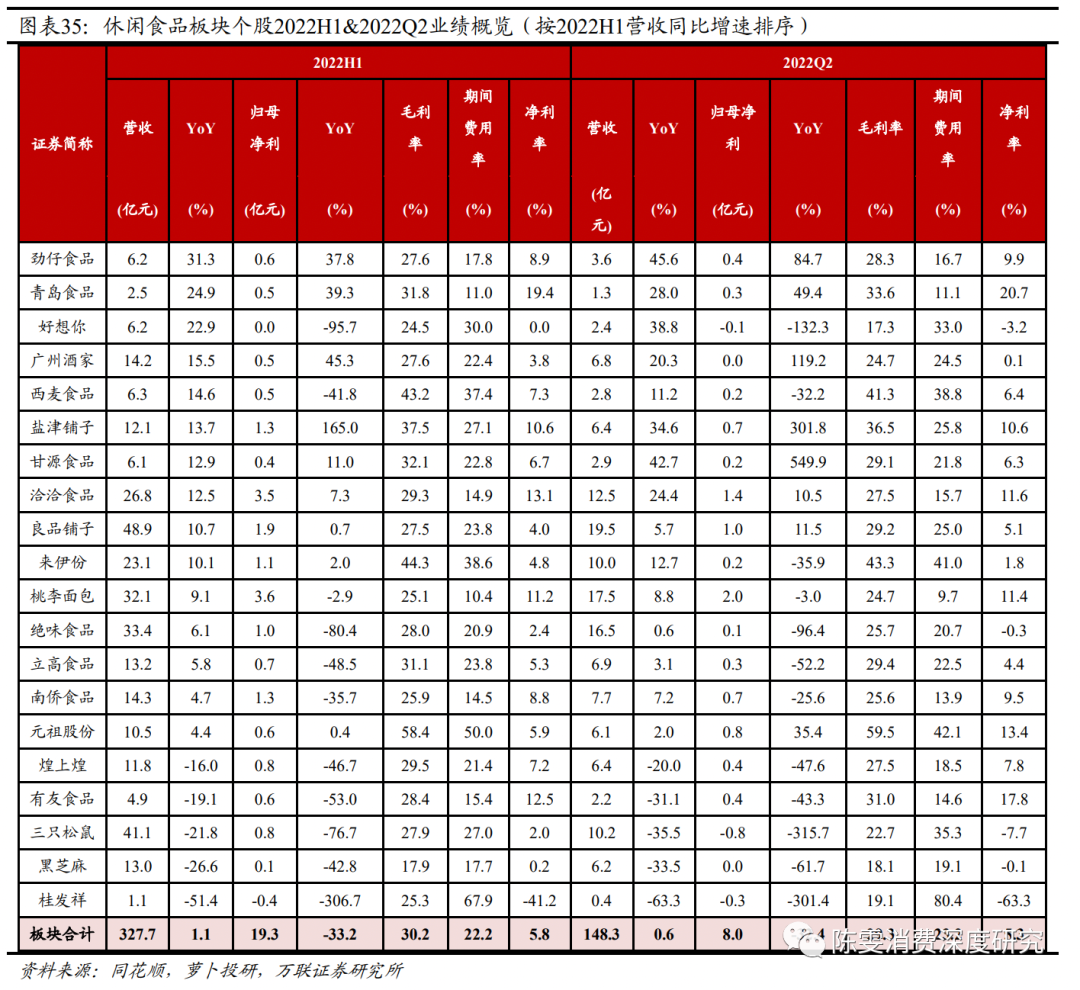

营收实现小幅增长,净利润大幅降低。

22H1休闲零食板块实现营收327.75亿元,同比 +1.08%,归母净利润19.31亿元,同比-33.17%;22Q2休闲零食板块实现营收148.34亿元,同比+0.65%,归母净利润7.97亿元,同比-32.44%。劲仔食品、青岛食品和好想你2022H1营收增速排名前三。

利润率持续下行,费用投入表现平稳。

22H1休闲零食板块毛利率、净利率分别为30.20%、5.83%,同比-3.50pct、-3.06pct,销售、财务、管理费用率分别为16.27%(YoY1.03pct)、-0.13%(YoY-0.13pct)、6.05%(YoY+1.01pct),22Q2毛利率、净利率分别为29.33%、5.30%,同比-3.94pct、-2.72pct。

2.5 调味发酵品

营收稳步提升,净利润大幅提高。

22H1调味发酵品板块实现营收440.32亿元,同比 +16.39%,归母净利润80.07亿元,同比+27.00%;22Q2调味发酵品板块实现营收219.90亿元,同比+23.37%,归母净利润40.55亿元,同比+44.89%。宝立食品、天味食品和安琪酵母2022H1营收增速排名前三。

毛利率&净利率下行,销售费用率有所下降。

22H1调味发酵品板块毛利率、净利率分别为31.42%、18.25%,同比-5.05pct、-1.93pct,销售、财务、管理费用率分别为5.56% (YoY-2.61pct)、-0.86%(YoY+0.47pct)、2.82%(YoY-0.41pct),22Q2毛利率、净利率分别为30.99%、18.51%,同比-3.32pct、+0.03pct。

2.6 肉制品

营收持续承压,Q2净利润有所回升。

22H1肉制品板块实现营收532.41亿元,同比-17.94%,归母净利润31.43亿元,同比-6.12%;22Q2肉制品板块实现营收270.76亿元,同比-9.45%,归母净利润14.92亿元,同比+9.63%。上海梅林、得利斯和金字火腿上半年营收增速排名前三,二季度除龙大美食与华统股份外均实现利润正增长。

22H1利润率稍有回升,费用率保持稳定。

22H1肉制品板块毛利率、净利率分别为14.08%、6.39%,同比+0.89pct、+0.91pct,销售、财务、管理费用率分别为2.98%(YoY-0.48pct)、0.35%(YoY+0.32pct)、2.33%(YoY+0.26pct),22Q2毛利率、净利率分别 为13.67%、6.00%,同比+0.35pct、+1.15pct。

2.7 预加工食品

疫情反弹带动速冻食品消费,净利润实现大幅增加。

22H1预加工食品板块实现营收133.09亿元,同比+16.02%,归母净利润11.27亿元,同比+27.63%;22Q2预加工食品板块实现营收66.07亿元,同比+22.54%,归母净利润5.95亿元,同比+28.21%。安井食品、巴比食品和千味央厨2022H1营收增速排名前三。

费用率持续下降,22H1净利率略有上升。

22H1预加工食品板块毛利率、净利率分别为23.14%、8.50%,同比-1.03pct、+0.36pct,销售、财务、管理费用率分别为8.52%(YoY-2.25pct)、-0.39%(YoY-0.17pct)、4.34%(YoY-0.04pct),22Q2毛利率、净利率分别为21.30%、9.02%,同比-0.20pct、-0.53pct。

2.8 保健品

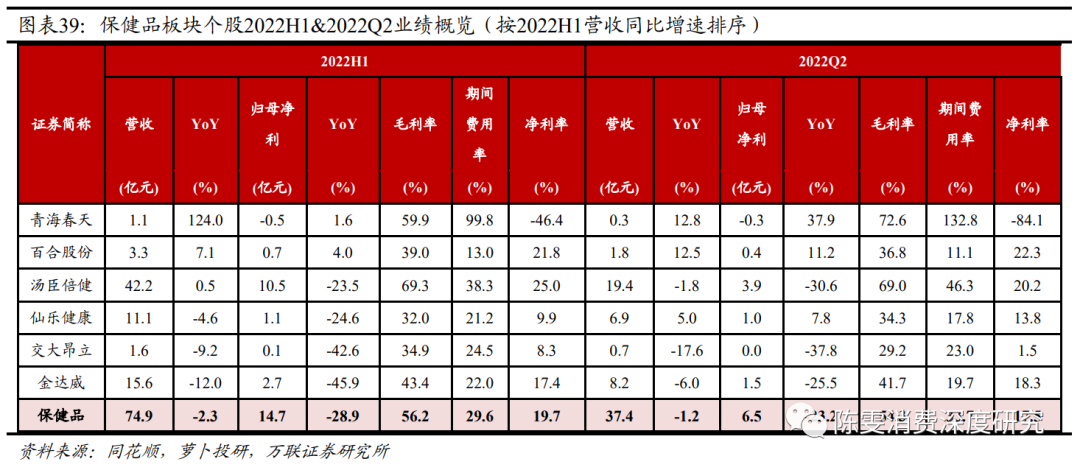

上半年营收表现不佳,净利润大幅下降。

22H1保健品板块实现营收74.92亿元,同比 -2.34%,归母净利润14.67亿元,同比-28.90%;22Q2保健品板块实现营收37.36亿元,同比-1.22%,归母净利润6.52亿元,同比-23.22%。青海春天、百合股份和汤臣倍健2022H1营收增速排名前三。

22H1费用投入增加,净利率持续下滑。

22H1保健品板块毛利率、净利率分别为56.18%、 19.69%,同比-1.51pct、-7.61pct,销售、财务、管理费用率分别为22.00%(YoY+5.67pct)、 -0.39%(YoY-0.95pct)、8.00%(YoY+1.25pct),22Q2毛利率、净利率分别为54.32%、17.52%,同比-1.61pct、-5.01pct。

3 投资建议与风险因素

3.1 投资建议

白酒板块:

2022H1白酒收入利润实现两位数增长,疫情下品牌影响力与渠道掌控力强的高端白酒龙头展现出强大的经营韧性。长期来看,白酒消费粘性较强,消费需求稳固,高端白酒稳占市场,次高端白酒成长空间较大,继续推荐基本面向好的高端、次高端白酒板块。疫情下餐饮主要消费场景转向家庭,成本转嫁能力较强的调味品板块利润表现亮眼,速冻食品、预制菜等新兴赛道受益,盈利能力提升明显。高端白酒稳占市场,持续推进改革,次高端白酒成长空间大,建议关注高端、次高端白酒配置机会;啤酒发展高端化、规范化进程加速推进,行业龙头业绩表现亮眼,长期向好趋势明确,建议关注高端化啤酒龙头;大众食品需求刚性较强,疫情背景下餐饮主要消费场景转向室内,建议关注乳制品、调味品、预制菜和速冻食品等大众食品行业龙头。

来源:万联证券

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

贵州茅台(SH600519)五粮液(SZ000858)绝味食品(SH603517)

kingstar168:

贵州茅台(SH600519)2021.8.19最低价1503.83元,去年的1503让多少人拍断大腿后悔没买上。

按照今年业绩增长20%计算,1503.83×1.2=1804.6,今日收盘价1815,相当于去年最低点1503时的股价了,那么现在会不会又有另外一批人拍断大腿呢?

绝味食品(SH603517)

中国中免(SH601888)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600498 SZ300563 SZ301239 SH688571 SH605080 SH688337 SZ300037 SH688598 SZ000582 SH600213 SZ002885 SH688597 SH600721 SZ002063 SH603103 SZ002232 SH603779 SZ002529 SH603703 SZ300987 SH603010 SH600281 SZ000066 SZ002265 SZ002467 SH603327 SZ002448 SH688617 SH603266 SH688689 SH600683 SZ300474 SZ300980 SZ301077 SZ002218 SH600149 SH603000 SH605186 SZ000056 SZ000623 SH600497 SH600193 SH603638 SZ002748 SH603730 SH600422 SH600629 SH688201 SH688330 SZ301083