2022-09-01今日SH688207股票最新净值和交易情况

爱集微APP:

集微网消息,近日,格灵深瞳发布了2022年半年度业绩报告称,上半年公司保持了良好的增长势头,加大交付和推广力度,验收订单量增加,实现营业收入11,718.25万元,同比增长62.33%,实现归属于上市公司股东的净利润-1,256.16万元,亏损同比收窄77.93%,归属于上市公司股东的扣除非经常性损益的净利润-1,439.93万元,亏损同比收窄73.70%,主要系报告期内公司收入增加及股份支付费用减少,盈利水平提升;经营活动产生的现金流量净额-630.51万元,同比明显好转,主要系应收账款回款增加。

资料显示,格灵深瞳专注于将先进的计算机视觉技术和大数据分析技术与应用场景深度融合,提供面向智慧金融、城市管理、商业零售、轨交运维、体育健康领域的人工智能产品及解决方案。公司经过多年的技术研发与积累,已有效掌握了基于深度学习的模型训练与数据生产技术、3D立体视觉技术、大规模跨镜追踪技术、自动化交通场景感知与事件识别技术、机器人感知与控制技术等方向的多项核心技术,凭借过硬的技术能力和长期的商业化经验,已成功在智慧金融、城市管理、商业零售、轨交运维四大领域实现落地应用。

报告期内,格灵深瞳的主营业务收入主要来自于城市管理、智慧金融、商业零售三大领域,在体育健康、轨交运维等领域进行了前瞻性的业务布局,部分产品及解决方案已进入客户验证或落地实施阶段。但新业务场景的商业化落地进度受制于多种因素,例如公司出现相关技术研发进展滞后、交付能力不足、客户对产品的接受程度和推广进度较弱等情形,将可能导致新产品不能较快规模化生产或被市场接受,或者商业化效益不及预期无法弥补前期投入,将会对企业的盈利水平和未来发展产生不利影响。

需注意的是,格灵深瞳的收入存在明显的季节性特征,第四季度营业收入占全年主营业务收入的比重较高。其中:(1)终端客户收入主要集中在第四季度,主要原因系报告期内公司终端客户以农业银行为主,农业银行属于大型国有企业,实行预算管理和集中采购制度,通常在年初制定预算和采购计划,年中开始陆续下单,年末验收,因此收入主要集中在第四季度。(2)公司集成商客户收入主要集中在下半年,主要原因系集成商的终端客户主要为各地政府机构、事业单位及大型国有企业等,集成商客户较多在上半年进行投标,下半年进行安装部署及验收,因此集成商客户下半年收入占比较高。公司销售收入的季节性波动及其引起的公司营业收入、净利润、经营性活动净现金流在全年不均衡的分布,将对公司资产流动性和正常生产经营活动造成一定的不利影响。

目前,格灵深瞳仍在不断夯实已商业化落地业务的同时,持续加强各领域研发投入,报告期内,公司研发投入5,710.11万元,占营业收入比例为48.73%,研发投入同比持续增长,截至报告期末研发人员数量为227人,同比增长48.37%,研发团队加速构建,持续在核心算法技术、应用场景相关技术进行前瞻性的研究和探索,为公司持续较快发展提供坚实支撑。

截至报告期末,格灵深瞳拥有20项发明专利、6项实用新型专利及93项软件著作权,公司的核心技术是保持市场竞争力的重要支撑,相关知识产权的保护对公司的发展尤为重要。格灵深瞳表示,公司自设立以来,一直重视在知识产权保护方面的投入,但仍不能排除未来与竞争对手产生知识产权纠纷、公司的知识产权被侵权、个别竞争对手采取恶意诉讼拖延公司业务开展、个别公司员工由于对知识产权的理解出现偏差导致出现非专利技术侵犯第三方知识产权,以及公司部分尚处于研发过程中的非专利技术发生泄密的风险;如果发生知识产权纠纷或泄密,公司可能需要通过法律诉讼等方式维护自身权益,由此可能需承担较大的法律和经济成本,而诉讼结果也存在一定的不确定性,将对公司的生产经营、研发进展造成不利影响。

(校对/占旭亮)

财经故事荟:

采写/陈纪英

编辑/万天南

今年上半年,疫情之下,百行千业集体承压,人工智能也不例外。

近日,商汤科技发布2022中期业绩,尽管身为行业“一哥”、专利拿到手软,硬核实力突出,但仍未能实现盈利。

2022年上半年,商汤亏损净额有所收窄,经调整亏损净额为25.6亿元。

——商业变现与技术积累存在时间差,商业化进程无法与研发布局齐头并进。

这并非商汤一家的“困境”,也是所有硬科技企业的必经之路

唯有跨过“提升技术实力——成本大幅下降——大规模商用——增收又增利”的临界点,商汤们才能从苦哈哈吃土,转向大口喝汤吃肉。

这也是商汤在秀完“技术肌肉”之后,绕不过去的商业必答题。

疫中承压:营收震荡,趋势未改

2022年,科技股遭遇集体震荡。

腾讯Q2营收下滑3%,净利润下滑17%;阿里营收微跌,但净利润同比下跌了53%。

人工智能公司也未能置身于外。

2022年上半年,商汤营收为14.15亿元,同比震荡幅度为14%;不过,商汤的经营亏损有所收窄,从去年的37.12亿元下降至32.07亿元,以此测算,大幅收窄了13.6%,经调整亏损净额为25.6亿元。

该如何看待商汤营收下滑?

先从行业横向对比来看。

已上市AI企业中,2022年上半年,格灵深瞳营收1.17亿元,云从科技营收为3.91亿元。商汤营收规模居同类可比企业中第一位,行业领军地位稳固。

再从营收结构来看,商汤四大业务板块中,智慧商业和智慧城市,一直是营收大头,两者2021年上半年、2022年上半年的营收贡献占比,分别为39.2%和47.6%,40.2%和30.7%。

但智慧商业、智慧城市所服务的B端(智慧商业)、G端(智慧城市)客户,恰好在疫中有所震荡。

其中,To G 的智慧城市业务,与疫情的共振尤为一致。

2022年上半年,疫情之下,原定的智慧城市建设项目进度延后,商汤相关板块的营收也要延后确认。

但在6月疫情缓解后,相关项目已经恢复。

而从全年来看,智慧商业、智慧城市客户对数字化转型与智慧化管理的强烈需求不减反增。

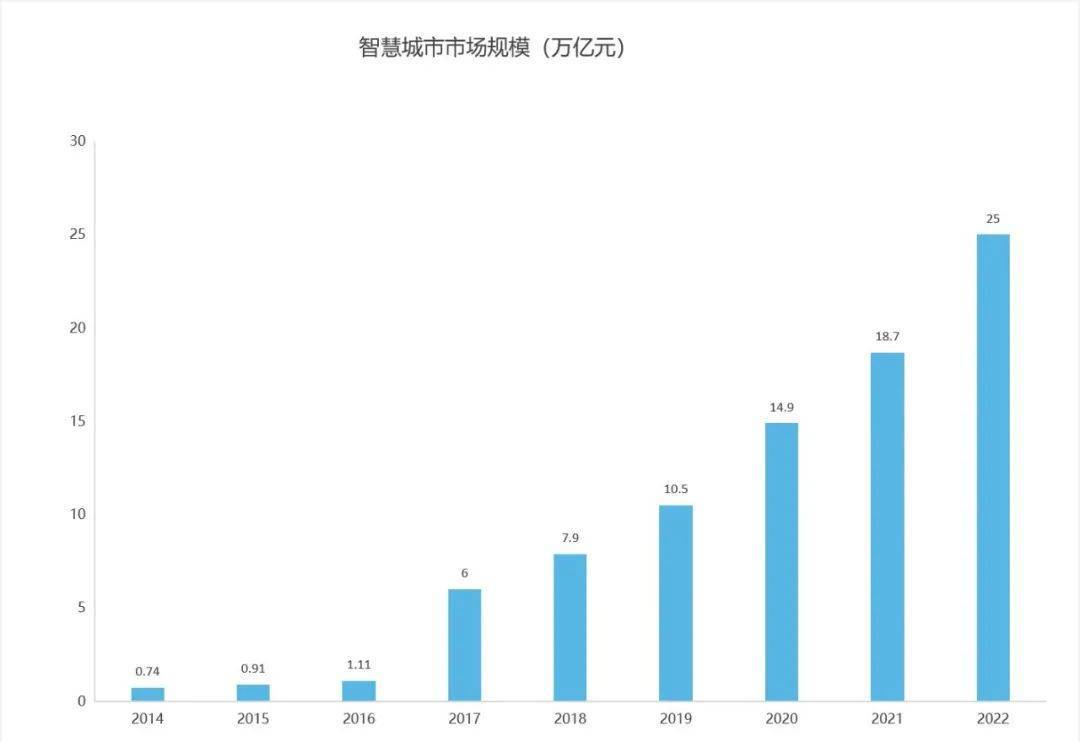

中国智慧城市⼯作委员会预测,2022年,中国智慧城市市场规模将达到25万亿元,同比去年的18.7万亿,涨幅高达25.5%。水大鱼大,作为供应商的商汤,也可分享增长红利。

而从AI公司的往年财务数据来看,下半年才是营收 “旺季”。以商汤为例,2020年、2021年,商汤上半年营收基本只占到全年的25%到35%之间,大头收入均都在下半年,尤其是第四季度。

因此,无论是从外部需求来看,还是从营收淡旺季分布来看,下半年,商汤等企业有望掉头向上,全年依然有望保持高增长。

值得一提的是,营收承压之下,AI企业在研发投入上,其实并没有“畏手畏脚”,还在重金加注。

2022年上半年,商汤的研发支出为人民币20.4亿元,达到了同期营收总额的1.44倍,同比增加14.9%,从2018年至今,商汤累计研发投入突破百亿人民币。

上坡时加速求快,下坡时刹车求稳。

综上,商汤上半年的营收预期主要受累于疫情所致,整体业绩在震动中依然保持了稳健;此外,尽管亏损,但商汤储存了丰沛的现金流,总资金储备195.1亿元,可以支撑商汤继续放开手脚。

营收换挡:多路并行,变现蓄力

方面,技术实力业内登顶,另一方面,营收能力却相对滞后,和其行业地位、技术实力并不同步。

一个整体的判断是,人工智能正在渡过一个关键的发展瓶颈,而商汤很明显正处于“错位期”——一

其实,这也是很多硬科技公司的共同挑战——技术实力到底何时能够全面转化为商业红利?

要回答这一问题,并不容易,连巴菲特都“答错”过这道难题。

尽管巴菲特早就和亚马逊创始人贝索斯交好,但长期以来,巴菲特并没有重仓亚马逊股票。

他认为,“难点不在于判断科技是否先进,而在于能够选到那个最终能够留下来的赢家”,可类比的案例是,在汽车业发展初期,人们就已经普遍断定这是替代马车的先进体系,但经过几十年的近身搏杀,只有三家品牌最终留存。

因此,早期巴菲特无法判断,贝索斯会不会最终胜出——事实上,亚马逊亏了20年,才迎来了常态化盈利。

前辈艰难过关的案例在前,商汤们的下一步挑战,就是商业化进度。

其实,商汤科技CEO徐立对此也有着深刻认知,“先有持续的大规模技术投入带来创新,再有商业模式发展,这是一条罕有人走的路。艰难之处在于商业的不确定性。”

商汤的商业化目前到了冲刺前的蓄力期——

不过分析本季度营收变现之后,《财经故事荟》的判断是,一个典型的转折点是,早期,商汤的To G(智慧城市)业务一枝独秀,如今,已经To B 、 To G 、To C全面开花。

而当一项技术可以走向To B 、To C 时,就意味着其成本已经大幅降低,技术的普适性已经相当成熟,到了大规模量产变现的转折点。

因此,商汤营收结构的均衡化、多元化,既是公司的主观有意为之,符合其赋能千行百业的定位,也是人工智能技术普惠的大势所趋——AI落地各行各业。

从财报来看,在智慧城市业务,商汤依然稳守头部,目前,其服务的城市数量由2018年的21个,增加到2022年6月底的155个,全行业第一。

2022年上半年,商汤智慧生活、智能汽车的收入贡献大幅提升,占比分别从2021年的9%和4%,提升至2022年上半年的21和9%。

其中,2022年上半年,智能汽车板块收入大幅增长71%,服务客户数20个,同比上升54%,单客户收入提高11%。

根据中国汽车工业协会预测,到2035年,中国智能汽车产业规模将超过2000亿美元,成为世界第一大智能汽车市场。

俯身入局之后,上半年,商汤“绝影”智能汽车平台产业化全面提速,新增汽车定点数300多万辆,服务客户数同比上升54%,单客户收入提高11%。

在其客户中,既包含蔚来等头部造车新势力,也有比亚迪、奇瑞、东风、上汽、广汽等成熟厂商。这也意味着,汽车行业的多元化客户,都已经为AI“买单”。

另一高增长的板块是智慧生活,2022年上半年,该板块收入大幅增长98%,服务客户数183个,同比上升18%,单客户收入提高67%。

其中,截至2022年6月30日,累计有180个手机型号的17亿台手机,预装了商汤的各类AI算法,覆盖主流头部手机厂商。

而To C 业务,则是小荷刚露尖尖角。

今年8月,商汤AI下棋机器人“元萝卜”正式发布,尝试智能家用机器人新品类,工业级AI技术拓展消费新场景,不过,To C 业务未来有多大空间,还不可知。

商业化多路并进,一方面,可以熨平单一行业的周期风险,未来实现更确定性增长。另一方面,可以拓宽营收空间,抬升营收上限。

值得一提的是,此前,中国国际经济交流中心副理事长黄奇帆曾提出5个万亿级美元赛道,分别是新能源汽车、家用机器人、头戴式ARVR眼镜以及头盔、柔性显示、3D打印设备,而商汤占了其中三个赛道(汽车、机器人、ARVR)。

当然,占了好风口后,到底能吃下多大红利,要看商汤的“造化”。

从“仰望星空”到“脚踏实地”,临界点信号出现?

如前文所言,人工智能这种高度技术依赖型行业,必然是先吃土、后吃肉,前期高投入高亏损,后期高增长高营收,那么,商汤们能够增收又增利的临界点在哪里?

其一,要看从技术能力到场景应用的转化,何时实现通用化、适配化、量产化、规模化。

如果服务的每一个客户,都需要为其单独定制解决方案,就意味着商业模式没跑通,不能实现边际成本的持续走低。

从前端的应用方案,层层穿透到底层,不难发现,商汤科技着重打造的核心技术就是“人工智能基础设施SenseCore商汤AI大装置”(AI大装置),商汤也在着力宣传这一核心能力。在更加具体的业务板块上,SenseCore驱动出智慧商业、智慧城市、智慧生活和智能汽车四个不同领域的软件平台,商汤科技可以借此跨行业、大规模、高效率及低成本地生产高性能AI模型。

目前来看,SenseCore可以提供相对流畅、标准化、端到端的人工智能模型自动生产流程。商汤除了将SenseCore用于自己的人工智能模型生产,还将SenseCore的能力提供给客户,使其无需深厚的专业知识、巨大投入即可生产出满足自身业务需求的产品,已经初步实现了生产过程的量产化、规模化,通用化,综合成本越来越低、上线时间越来越短,性价比越来越高。

今年上半年,商汤累计商用模型数量同比提高了40%,达到4.9万个——换句话说,今年半年新增的模型数,已是其前7年AI模型总数的四成左右。

其二,单位成本和效率能否持续优化?三个数据,可见一斑。

在效率提升上,徐立曾在接受《中国企业家》专访时透露,2021年上半年,商汤科技生产的商业化模型比起2019年,生产效率整整提升了300倍。

在成本降低上,商汤业绩中报显示,今年上半年,上海临港的新一代人工智能计算中心AIDC启用之后, SenseCore 的数据自动标注速度,相较业界传统人工标注提升600倍、成本则降低至1/500等等。

在人效产出上,从2019年,到2020年,到2021年,再到2022年上半年,商汤员工人均产出AI算法模型的数量,分别为0.44个、3.45个、5.94个、6.8个,2022年上半年,是2019年的15倍以上。

因此,商汤的成本效率指标,在过去数年间确实正在持续提升,不断逼近临界点。

其三,归根结底,人工智能技术其实取决于两大变量,一是数据,应用越多,数据量越大,二是算法;这两个变量,商汤都具有明显的先发优势。

而且,人工智能行业发展后期,也多半会再现“二八法则”,强者愈强,客户集中度提升。截至2022年6月30日,商汤科技累计拥有12502件全球专利资产,新增2136项专利,在业内已牢牢占据高地。

因此,一个整体的判断是,人工智能正从“仰望星空”走向“脚踏实地”的阶段,从高额投入提升技术实力,走向成本大幅下降从而实现大规模商用变现的临界点,而在未来两三年内,临界点有望显山露水。

据弗若斯特沙利文的报告,在中国计算机视觉软件市场,2020-2025年有望实现43.5%的年化增长率,2025年市场规模有望达到1017亿元。两相对比之下,商汤作为行业老大,营收距离天花板上限还相当遥远。

当然,尽管红利似乎清晰可见,方向虽明确,道路必艰难,商汤们已经证明了其技术实力,但是在未来商业化的求解上,必然也要经历一番波折。

归根结底,AI已是时代风向,与时代为友,就需要给予更大的耐心,才有机会享受时代的红利。

@今日话题@徒步三萬里 亚马逊(AMZN)商汤-W(00020)格灵深瞳-U(SH688207)

starrysunrise:

格灵深瞳-U(SH688207) 元宇宙探馆,这个很详细了。挺有趣的

【行走服贸会丨首秀!总台独家探访元宇宙体验馆2022-08-30-哔哩哔哩】 网页链接

Potti老屈:

格灵深瞳-U(SH688207)商汤都涨7%了,你在干嘛?

价值下的成长:

格灵深瞳-U(SH688207)营收季度环比不好

starrysunrise:

格灵深瞳-U(SH688207) 看了格灵在服贸会的元宇宙游戏视频,还不错,充分体现格灵的技术实力,明天加。

走岀来:

格灵深瞳-U(SH688207)这么点筹码(仅4200多万流动股,1.85亿总股本),一旦情绪来了,根本不够分。待价而沽。

微笑词客:

看了一下人工智能板块的中报,基本上都惨不忍睹,商汤亏了20多亿,云从亏了3亿,反而是格灵深瞳亏的最少。

其实投资者应该也不会太在意这些公司一时的亏损,更重要是要能看到扭亏为盈的希望,但目前看来还是很难。

没有谁会怀疑人工智能是一个星辰大海的产业,单纯看毛利也都还很健康,问题就在于营收跟不上研发投入,毕竟这是一个人力成本极高的行业。

窃以为目前人工智能的问题还是没有找到成熟的商业模式。

一开始,这些公司往往都是做To G和to b的生意,但很快就遇到了天花板,而且互联网巨头也纷纷加入战场,这让弱小的初创企业更是雪上加霜。

现在好的迹象是这些公司也意识到问题所在,开始聚焦to c的生意,毕竟技术再牛逼也得接地气,更何况有前车之鉴,互联网巨头当年就是靠游戏和广告发家的,人工智能也可以抄一下作业。

这不,商汤推出了元萝卜下棋机器人,售价仅仅1999,格灵深瞳也将在9月推出metasense人机交互系统,届时看看能不能带来更大的惊喜。

总之,多给一些时间,哥还是觉得人工智能一定能跑出大牛股,现在可以建一点观察仓慢慢跟踪。

商汤-W(00020) 格灵深瞳-U(SH688207) 云从科技-UW(SH688327)

格灵深瞳-U(SH688207):

格灵深瞳-U:格灵深瞳关于公司申请强制执行的结果公告 网页链接

走岀来:

![[心心]](http://js.xueqiu.com/ugc/images/face/emoji_39_heart.png)

格灵深瞳-U(SH688207)

starrysunrise:

格灵深瞳-U(SH688207) 有参加服贸会到时候能分享一下是什么内容吗?挺看好人工智能和元宇宙

零壹财经:

来源 | 零壹财经

作者 | 姚丽

688207.SH

8月26日,科创板AI上市公司格灵深瞳()发布了2022年半年报。财报显示,2022年上半年格灵深瞳实现营业收入1.17亿元,同比增长62.33%;亏损1268万元,同比收窄77.78%;归属于上市公司股东的扣除非经常性损益的亏损为1440 万元,同比收窄73.70%,亏损收窄的原因为“收入增加及股份支付费用减少,盈利水平提升”。

”

格灵深瞳成立于2013年,主营业务是将计算机视觉技术和大数据分析技术与应用场景深度融合,提供人工智能产品及解决方案。2022年3月17日,格林深瞳在科创板上市。截至2022年8月26日收盘,格灵深瞳股价27.12元,较发行价39.49元下跌约三成,市净率2.18倍,市值50.17亿元。

财报显示,格灵深瞳2022年上半年毛利率同比有所下滑,亏损收窄主要来自于期间费用率的大幅下降。

01 毛利率同比下滑约10个百分点

2022年上半年格灵深瞳的营业成本为4407万元,同比增长120.98%,远高于营业收入62.33%的增幅,相应地毛利率同比有所下滑。根据Wind资讯,2022年上半年格灵深瞳毛利率为62.39%,较2021年上半年的72.37%下降了约10个百分点,但高于2021年的55.63%。

格灵深瞳在招股书中提示了毛利率波动较大的风险:“公司毛利率受公司收入结构、项目类型、软硬件收入占比等变化的影响存在一定波动”。

格灵深瞳销售的商品包括软件、软硬一体产品及硬件产品,不同产品的营业成本比重不同,毛利率不同。上半年格灵深瞳的营业成本增长远高于营收增长,同时毛利率同比下滑有可能与产品结构变化相关, 但格灵深瞳未具体披露,半年报的相关披露为“营业成本变动的原因说明:主要系报告验收订单增加,收入增加,对应成本增加”。

02 期间费用率大幅下降72个百分点

2022年上半年,有可能由于股份支付费用减少,格灵深瞳的销售费用及管理费用均同比减少,叠加收入增长带来的规模经济效应,导致期间费用率大幅下降,包括销售费用、财务费用及管理费用的期间费用率为84.96%,较去年同期的157.2%下降了72.24个百分点。其中,销售费用3114万元,同比下降了13.04%,销售费用率26.57%,而去年同期为49.6%;管理费用2090万元,同比下降了14.66%,管理费用率66.56%,而去年同期为110.44%。

2022年上半年,格灵深瞳的研发费用为5710万元,同比增长3.38%,收入占比由去年同期的76.52%降至48.73%;截至2022年6月底,格灵深瞳的研发人员数量为 227 人,同比增长48.37%

期间费用率的大幅下降“弥补”了毛利率下滑给盈利能力带来的影响,亏损收窄,同时亏损比率也大幅收窄。Wind资讯显示,2022年上半年格灵深瞳的销售净利率为-10.82%,较2021年的-23.41%明显收窄。

格灵深瞳的收入有明显季节性,财报披露,第四季度营收占全年营收比重较高,终端客户收入主要集中在第四季度,集成商客户收入主要集中在下半年。考虑到费用的发生在一年内较为均衡,在下半年营业收入更高的情况下,格灵深瞳在2022年全年的期间费用率有望进一步下降。

End.

↓↓ 以技术治水军,以AI治AI↓↓

每日经济新闻:

每经AI快讯,华金证券08月27日发布题为《公司经营状况稳中向好,符合此前预期》的研报称,给予格灵深瞳(688207.SH,最新价:27.12元)买入评级。评级理由主要包括:1)公司经营持续向好,2022H1同比亏损收窄,符合我们此前预期;2)报告期内,轨交、体育两大领域业务发展较为良好,但预计城市、金融、零售业务在一段时间内仍将为营收的主要来源;另外,公司正在推进巡检无人机、人机交互系统等新产品项目的研发,有望进一步拓宽业务领域。

AI点评:格灵深瞳近一个月获得1份券商研报关注,买入1家。

每经头条(nbdtoutiao)——高温焦点四川已出伏,明年会更热吗?专家:不一定会揪着一地“复制粘贴”

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

键不灵:

格灵深瞳-U(SH688207)

半年报,不咸不淡的。

不过,

从比烂的角度看AI,还能看,毕竟营收还是增长的,隔壁都下滑了。

从学术研究的角度,格灵可能靠后。

从商业化的角度,格灵可能排前。

有朋友说股东里没有机构,那不正好来一个就火箭发射一次。

不来就拉倒。

目前的风险,估计更多在于全市场的估值水位。

键不灵:

![[很赞]](http://js.xueqiu.com/ugc/images/face/emoji_35_like.png)

回复@大水怪太难了:

1,学术上的差异,在商业化上并非必要,所以商汤无法一骑绝尘。

2,碎片化的应用场景,产生海量数据,进一步训练模型,不断改善产品/应用,所以商业化的企业在商业上或许有犹太效应。

3,商汤,在需要大算力、大模型的领域,比如涉及航空航天、材料等,是否更体现价值。

4,估值方面,我更乐观一些。在数字化智能化远未达成时,AI的需求都是实实在在的,符合未来走向的,从这一角度,估值加成或能保持较长时间。所以海康借摄像头拓展应用场景,由产品走向应用,比如停车场管理等,都有很广阔的空间。

格灵深瞳-U(SH688207) 海康威视(SZ002415) 商汤-W(00020)//@大水怪太难了:回复@键不灵:学术上还行吧,人脸识别和通用物品识别的数据开源工作搞得还不错,也就明显落后于商汤,两者确实不是一个体量的。

商业化上只能说现金流比较健康,在相对不卷方向上有了一定积累,并没有达到脱颖而出的水平。

当前市场下,AI还是有估值加成作用,但随着时间推移只烧钱不产出的观点越来越深入人心,除开大环境的影响也不能太乐观了

杨剑勇:

文/杨剑勇

能看出受益于各行业对人工智能等新技术需求旺盛,得到了快速发展。只是,与营收高速增长不同的是,持续性的亏损是AI独角兽争议点之一。

在过去几年中,在人工智能风口下,涌现出无数AI独角兽,商汤、旷视、云从、依图更是被视为AI四小龙吸睛无数。云天励飞、格灵深瞳与AI四小龙同处机器视觉赛道,他们同样受益AI技术落地,营收规模展现出强劲的增长态势。2022年上半年,格灵深瞳营收1.17亿元,同比增长62.33%,

今年上半年,格灵深瞳亏损1256万元,虽然相比去年同期亏损5601万大幅减少,但自我造血能力低,连年亏损的局面下引发市场对其前景担忧,导致上市即巅峰。于今年3月17日在科创板挂牌交易,不仅低于发行价开盘,盘中最高跌幅达到13%。要知道,作为人工智能行业典型的独角兽,先于旷视、云从、云天励飞等AI独角兽率先登陆科创板,以39.49元的发行价IPO,募集资金达18.26亿元,总市值为73亿元。令人惋惜的是,当日在资本市场遭遇重挫,跌破发行价,如今价格为27.12元,相比发行价跌幅为31.3%,当前市值为50亿元。

不过,身处当前最热门的人工智能赛道,市场规模庞大,AI独角兽前景依然值得期待。因人工智能市场前景广阔,蕴藏千亿美元市场机遇。

就全球来看,IDC所发布的《2022年V1全球人工智能支出指南》预测,全球AI市场规模将在2021年达到885.7亿美元,并在2025年增至2218.7亿美元,五年复合增长率约为26.2%。

我国作为全球人工智能重要市场,IDC预计随着AI应用的不断落地,中国市场规模将以24.4%的CAGR增长,有望在2025年超过184.3亿美元(约1263亿元人民币)。人工智能得以快速发展,在笔者看来,主要得益于各界对人工智能、物联网、云计算等新技术需求强劲,从而驱动智能化转型升级,以此实现降本增效的目的。诸如在制造业,利用人工智能、物联网等新技术推动制造业迈向智能制造转型,生产效率得到大幅提升,为企业可持续发展奠定基础。

各界对人工智能的投资将有所增加,人工智能技术广泛应用于各行各业,那么,人工智能赛道上的玩家们有望将收获这一市场红利。作为机器视觉重要玩家之一,格灵深瞳营收呈现快速增长趋势。

金融业、零售业也在加大对技术投入,应用人工智能等前沿技术,在产品、渠道和场景采用自动化流程更加高效地服务用户。

2018年、2019年、2020年、2021年,格灵深瞳营收分别为5196万元、7121万元、2.43亿元、2.93亿元,年复合增长率高达77.99%。不足在于,客户集中度高,且收入增长主要来自智慧金融和城市管理领域。其中,智慧金融场景来看,2018-2020年,终端客户仅为农业银行,报告期内,来自农业银行的收入分别为468.68万元、2373.97万元、4697万元和1702万元,合计占智慧金融领域所有客户总收入的70.91%。

在风险提示中,格灵深瞳表示,在智慧金融领域及商业零售领域规模化落地场景较为单一,客户集中度较高以及收入波动的风险。与此同时,高度依赖单一应用场景,为此在今年6月面对机构投资者调研时,投资者对来自银行收入确认会放缓担忧。对此,格灵深瞳表示,首先,银行内部的IT采购基本上五年左右会有一代更新,另外这些软硬件产品本身也会做一些迭代升级,所以对未来的预期是每五年银行对原有产品会有更新采购的需求,银行使用我们的AI云平台过程中会沉淀大量的业务和管理数据,迁移和转换成本很高,加上预期未来会有一些新银行客户的加入,因此未来在银行领域可能会有不同收入浪潮的叠加。

但面临众多强大竞争者,包括安防设备厂商、通信服务厂商、项目集成商、AI公司等,市场竞争激烈。

智慧金融营收占比超过60%的格灵深瞳,未来的发展不会局限在金融领域。声称未来还会重点发展的轨交和体育等领域,认为这两 块有很大的市场空间,但可能确实很难一下子就释放出来,这需要一个过程。目前,格灵深瞳专注于将先进的计算机视觉技术和大数据分析技术与应用场景深度融合,所提供面的人工智能产品及解决方案主要向城市管理、智慧金融、商业零售等领域。

整体来说,人工智能市场汇聚了众多重量级玩家,不仅有华为、BAT重量级的巨头,还有来自海康威视、大华、科大讯飞等细分市场的巨头。与同行业公司相比,格灵深瞳实现商业化的时间较晚,主要原因系前期研发方向以三维视觉技术形成的行为识别产品为主,落地应用为金融和商业领域。

格灵深瞳指出,随着人工智能的不断发展,技术、市场等方面竞争可能进一步加剧,行业企业的持续发展与经营业绩面临一定挑战。就笔者来看,格灵深瞳与同处机器视觉赛道上的商汤、旷视的体量不在一个级别,就AI独角兽而言,商汤、旷视则领跑国内机器视觉市场。根据IDC所发布的中国人工智能之计算机视觉应用市场份额来看,商汤、旷视、海康威视、云从位居行业前四位置。

作为AI四小龙之首的商汤,尽管跌破发行价,但当前市值为671亿元人民币,远远高于格灵深瞳的50亿的市值。需要指出的是,AI独角兽在资本市场低迷不振的核心因素,在笔者看来,核心在于持续性的亏损,面对竞争日益加剧的局面下,AI独角兽要想实现盈利犹如蜀道之难,难于上青天。尤其商汤科技在过去四年中亏损超377亿元。巨额亏损中主要源于优先股的公允价值亏损,2021年经调整EBITDA亏损为14.18亿元,近四年经调整亏损总额超34亿元。

最后,持续性亏损是AI独角兽最大难题之一。包括已上市的寒武纪、格灵深瞳、云从科技等AI独角兽同样亏损巨大。正是持续性的亏损,AI独角兽前景并不乐观。通往“诗与远方”的人工智能道路上,人工智能商业应用场景将是AI独角兽核心,这也是衡量AI实力重要依据。

杨剑勇,福布斯中国撰稿人,致力于深度解读物联网、云服务和人工智能等前沿科技。

松果财经:

松果财经获悉,据证券之星消息,格灵深瞳格灵深瞳-U(SH688207) 2022 中报显示,公司主营收入 1.17 亿元,同比上升 62.33%;归母净利润 -1256.16 万元,同比上升 77.93%;扣非净利润 -1439.93 万元,同比上升 73.69%。

其中 2022 年第二季度,公司单季度主营收入 6292.23 万元,同比上升 17.26%;单季度归母净利润 208.03 万元,同比上升 114.42%;单季度扣非净利润 -263.21 万元,负债率 4.57%,投资收益 263.67 万元,财务费用 -958.55 万元,毛利率 62.39%。

公司报告期内,期末资产总计为24.10亿元,营业利润为-1253.26万元,应收账款为2.28亿元,经营活动产生的现金流量净额为-630.51万元,销售商品、提供劳务收到的现金为1.22亿元。

据了解,北京格灵深瞳信息技术股份有限公司专注于将先进的计算机视觉技术和大数据分析技术与应用场景深度融合,提供面向城市管理、智慧金融、商业零售、体育健康、轨交运维等领域的人工智能产品及解决方案。

来源:松果财经

我突然释怀的笑啊:

格灵深瞳-U(SH688207) 又是冲高回落下水,每次都这样,能不能有点新意?

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600668 SH603103 SZ300818 SZ002676 SZ002297 SZ300142 SH688626 SZ002283 SZ000789 SH603109 SH603063 SZ002495 SZ000793 SZ000997 SH600660 SH603843 SZ002893 SZ301148 SZ002432 SH603090 SZ002880 SH600575 SH603659 SZ002132 SH600567 SZ300921 SH603053 SZ300382 SZ300867 SZ300499 SZ002349 SH688303 SZ200056 SH600391 SH600220 SZ301130 SH603367 SZ000736 SZ300270 SZ200505 SZ002686 SZ002059 SH605288 SZ300825 SH688621 SZ300222 SZ000895 SZ300217 SH605255 SH603218