2022-09-01今日SH600702股票最新净值和交易情况

扫地僧富济:

酒鬼酒未来有潜力突破2000-3000亿市值,还有3-5倍增长,内参会成为四大高端白酒,茅台,五粮液,国窖,内参。舍得酒业会突破600-1000亿以内。心有多大舞台就有多大。金种子酒500亿市值以内。

微进化ing:

北京控股(00392)市值相当于持有权益市值中国燃气130亿+燕京啤酒170亿;送北控水务80亿,北京燃气、北控环境、还有德国那个垃圾处理公司等资产。

复星国际(00656) 市值相当于复星医药权益市值270亿+豫园股份250亿;送复星之外的健康板块、豫园之外的快乐板块,以及富足和智造板块。

联想控股(03396) 市值按权益市值算的话更“低估”,大概仅相当于控股的联想集团的权益市值,然后其他白送;或者不及联泓新科的权益市值,白送其他板块。算下来大概为持股权益市值的2成左右。

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

难怪经常有人以这三家给我举例子,讲控股型公司折价呢,确实折价的厉害,动辄打5折,甚至2折。我理解的折价的核心原因,首要为资产质量是否优质,即“资产是否有指数化复利增值潜力”,决定了投资者是不是站在时间一边。其次是资产估值是否可信,毕竟负债刚性,资产可变;第三是价值兑现是否可能,即使显著折价,小股东确无法清算兑现价值也是干瞪眼。后两点也是影响估值的重要因素。

不管如何,核心原因不应该是控股集团,毕竟现代企业几乎都是控股集团。

LifeRunner50:

回复@郭荆璞: 老板一般都是一瓶不透明的青啤喝全场的//@郭荆璞:回复@就买基:插个嘴,复星国际(00656) 的管理层是不是不喝茅台,只喝舍得酒业(SH600702) 和金徽酒(SH603919) 的酒啊?

前海港:

红太阳这几天跌了,今天尾盘强力拉升。西源连连阴跌,今日打到了跌停。重仓的两支st,让我欢喜让我忧。但,更多的是开心,因为,它的走势,激起了我的斗志。如果一直升,或升升跌跌,我会麻木。只有在狂风暴雨中,我才更兴奋,come on baby,想要挑战,我奉陪到底!所以,越跌的凶,我越会加仓。我玩st,不怕狂跌,就怕阴跌。逻辑没变,趋势没变,你不挑战,我没机会,你若挑战,我必迎风而战。

明知山有虎,偏向虎山行。

“唯有英雄擒虎豹,更无豪杰怕熊罴”,一切打不倒我们的必将使我们强大。欲呼啸山林,无降龙伏虎之胆略,何敢刀尖上跳舞?悬崖边博斗,知己知彼是前提,势均力敌时,狭路相逢勇者胜。战胜怯懦,骑虎巡山,岂不快哉!

很多时候,缺的不是认知,缺的是胆略!

每一个进入股市的人,多多少少都有点赌性。概率决定赢少亏多,但决定结果的往往不是技巧和分析,是各自不同的心态和性格。即便是买入垃圾,如果能杀伐果断,痛斩于患未爆发时,不失为自救良方,庆父不除,鲁难未已。于我,在认知范围内通过收集信息综合判断可行的股票,我大概会坚持到底的。如果认识偏差,后期纠错,我亦会痛下杀手,割肉不流泪。但,如果我没错,你执意下砸,我必迎风而战,越挫越勇。

月初,心里忐忑,问一位一直很尊敬的大哥,持有的西源重仓怎么办?其实答案不重要,重要的是想要找到一个窗口,听听不一样的声音“西源,如果考虑资金安全就清了进太阳,后面涨了不眼红,毕竟它不确定是不是真的买矿,什么时候买,买什么矿”。我没有动,辜负了他的好意。是内心的倔强让自己想看到一个答案,哪怕狼藉满地。投资市场,执念是双刃剑。独玩st舍得时,89到56大跌那一波,我加仓最凶,生意往来资金不能动,就把自己珍藏的紫砂陶瓷 国酒之父 一代名将 国酒壮军威等等变现加仓。舍得终未负我,不知尚有多少好运如舍得一样给我厚报。但我想,每一个执着梦想前行的人,天必不负。何况,是有了理性分析判断之后,才有这一份小小执念。

若输,我甘心情愿。

股市,不过是9:30到15:00的激荡时光,放眼望外面才是精彩纷呈的人生。

《勇》

“如穷追一个梦,谁人如何激进

亦不及我为你那么勇,沿途红灯再红

无人可挡我路,望着是万马千军都直冲

我没有温柔,唯独有这点英勇”

我亦唯独这点英勇

*ST西源(SH600139)ST红太阳(SZ000525)舍得酒业(SH600702)

D调de哗丽:

舍得酒业(SH600702)虽然看好白酒,毕竟我也有酒票,但目前市场所能看到的信息都是利空消息,老掉牙的理由大家都谈了几年了,就不说了,目前的疫情影情绪响又来了,我们在看好也要冷静思考,情绪、人气、资金都不在这边,白酒也没有故事可讲,毕竟讲不出元宇宙,也讲不出东数西算、风光锂电,目前成都高新区,锦江区,基本封控,堂食取消,全国其余地方散点,疫情对白酒板块所有的影响最大,所以,有疫情的情况下,最受伤害的就是白酒板块,所以,如果要拿着,放低预期,别抱怨,短期没风。我纯粹瞎扯。

夜漫:

千呼万唤始出来,犹抱琵琶半遮面。

这首诗词可以形容很多酒鬼人今晚的心情。

窗外是皎洁的月光,窗前是无数酒鬼人的坚守。

现在我为大家解读一下酒鬼酒的中报。

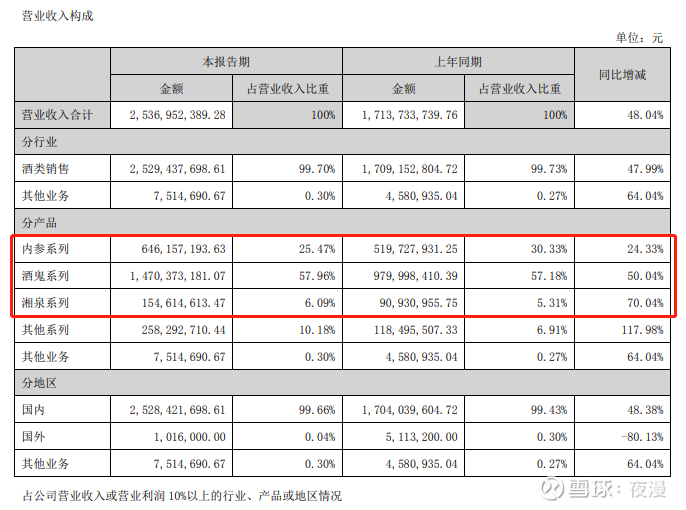

事件:公司公布2022年半年报,2022H1实现营收25.37亿元,同比+48.04%,归母扣非净利润7.16亿元,同比+40.90%;销售回款+19.39亿元,同比持平,经营净现金流4.11亿元,同比-55.73%

一、先看管理层讨论与分析。

“高举文化酒旗,推动文化酒鬼行稳致远”

“内参、酒鬼”双轮驱动的发展模式”

“做强基地市场、突破高地市场、深度全国化”的市场策略”

“2022 年上半年总客户数达 1479 家,较 2021 年末增长 17.75%。实现客户规模、质量双 提升。”

“酒鬼酒全国核心终端网点达到 2.5 万家,全国市场地级市覆盖率达 72%,湖南县级市场覆盖率 99%”

“公司采取相应举措,强化价格及市场管理,进行费用投入方向转型,回款心 态到动销心态的转型,强化动销工作落地,降低疫情影响。”

总结一下:酒鬼酒的核心标签是文化酒、酒鬼酒内参双轮驱动,坚定推进全国化且进展顺利,除了湖南市场,其他区域市场的县级覆盖率还有很大提升空间,目前公司从重视回款到重视动销。

我们看一下酒鬼酒的经销商情况:

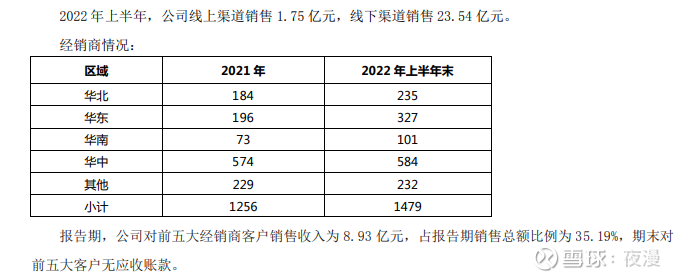

从经销商的变化情况可以看出,酒鬼酒主要拓展的成长型市场是华北和华东,另外华南市场的经销商数量还有很大的提升空间,渗透率偏低,而大本营所在的华中市场逐渐饱和。

根据今年的疫情情况,华北和华东(经销商增长最快)都是受疫情影响比较严重的区域,这部分成长型市场显然在上半年还没来得及发力,后续可以期待弹性。

其他里面应该是含西南、西北、东北市场的部分,这部分再加上华南市场,未来也是很广阔的空间,但是步子迈得太快容易扯到蛋,一切按计划进行即可。

毕竟,道远知骥。

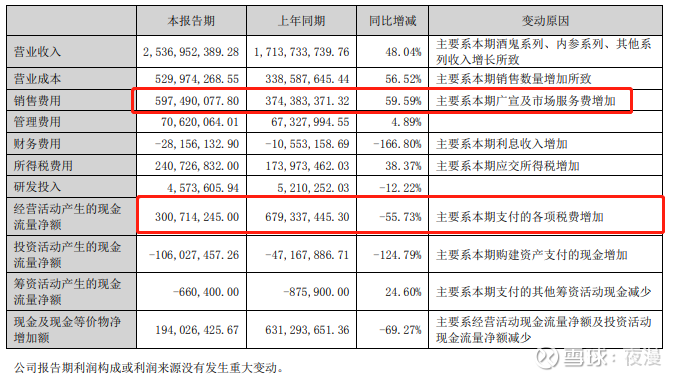

二、22H1营收增长48%,利润只增长41%,Q2营收增长5%,利润下降19%,主要系销售费用增长较快所致,其次是由于产品销售结构发生变化,导致整体毛利率下降1%。

销售费用同比+60%,增长了2个多亿。

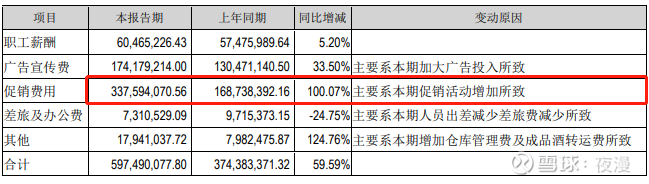

促销费用增长了1.7亿,同比+100%,广告费增长了4400万左右,同比+34%。

职工薪酬只增长了5%。

事实上,在管理层分析中也说了公司战略由回款转向动销,结合今年疫情的影响,动销确实受到影响,酒鬼酒也回馈渠道,举行了很多促销活动,导致上半年渠道促销费用增加。

其实促销费用这部分利润是相对弹性的,随着品牌力上升,当市场占领后,由于白酒的成瘾性,一旦消费习惯形成,短中期会有惯性,会在未来转换为利润。

白酒行业,在品牌力的推动下,一定程度上的让利渠道,有利于未来获得更高的弹性利润。

薪酬费用是刚性的,并没有增长太多。

另外我们看一下酒鬼酒的销售结构变化,

内参的同比+24%,酒鬼同比+50%,湘泉同比+70%,其他系列+118%

内参占比下降,而内参毛利率是最高(92.4%),见下图

销售结构的变化,导致整体毛利率下滑1个点,事实上整体影响还算合理范围。

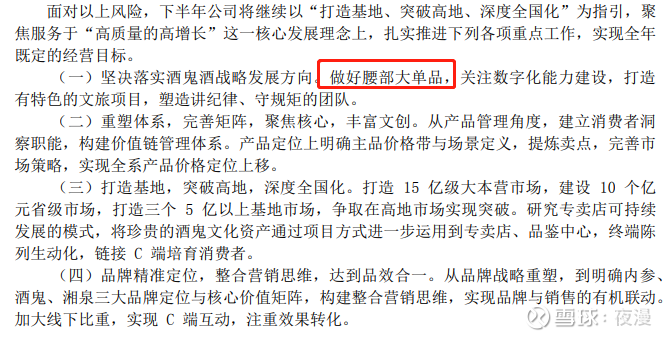

结合酒鬼酒的战略,如下图

做好腰部大单品,这是一个中长期的增长策略,因为高端酒一般产能都受限,这一条战略,泸州老窖在2022年中报中也有提到,今年泸州老窖中报业绩亮眼,靠得就是腰部产品放量发力。

所以酒鬼酒暂缓了内参酒的发货,并且停止了部分地区招商

此外,由于酒鬼酒这些年的快速发展,其实内参的价格体系和动销建设还有待提升,有一些经销商存在低价出手内参酒的行为,这是对品牌的损坏,,如下图

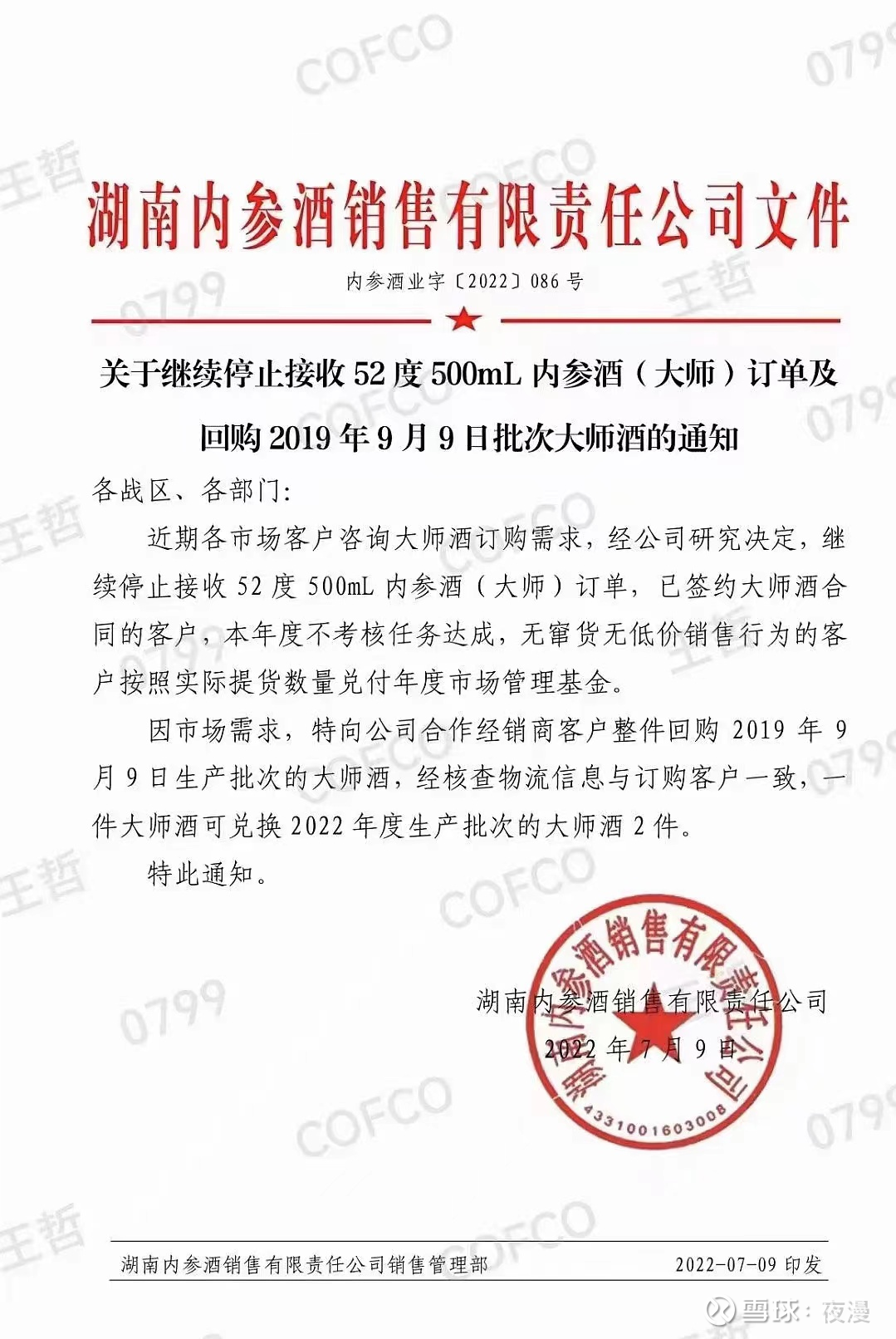

停止接受52度500ML内参酒(大师)订单,已签约客户本年度不考核任务达成。

以上代表酒鬼酒开始重视市场管理、保护合作经销商利益、推动品牌量价提升的有效举措,能够通过市场供需关系来维持产品价格的稳定以及提升,有利于市场的良性增长。

内参酒的增长放缓是酒鬼酒刻意为之。

踩刹车,是为了蓄力,是为了踩油门跑更远。

跑耐力赛的时候,胜出的往往不是兔子,而是乌龟。

这也是为什么复利被称为世界第八大奇迹。

这场全国化的次高端酒厮杀是持久战,最终的胜利者将是下一个白酒王者。

次高端酒是我认为白酒行业里面有阿尔法(α)收益的子行业,而且红利期还很长。(需要综合考虑疫情政策的影响)

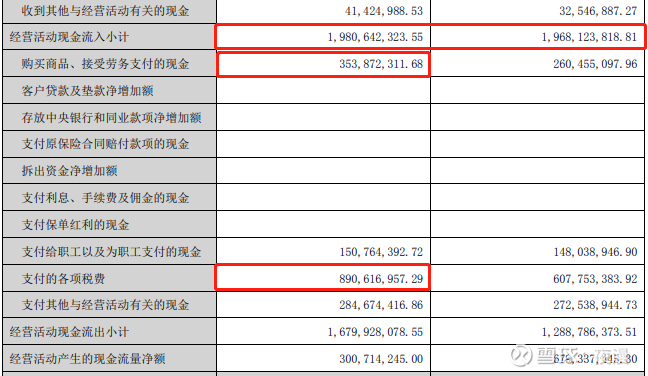

三、销售回款+19.39亿元,同比持平,经营净现金流4.11亿元,同比-55.73%。

合同负债同比和环比都下降。

图一是今年的合同负债,图二是去年的,今年中报只有5.56亿,比上个月少了1.2亿,比去年同期少了3.2亿。

一方面说明去年冲的很猛,尤其是回款上,另一方面说明今年确实增长压力大。

今年上半年回款和去年持平,但是支出增加了,体现在税费,购买物资上,导致整体经营现金流下滑较多。

另外,销售政策并没有变得更激进,应收账款未增长,应收票据同比去年大幅度下降,如果要看白酒哪天是否真的崩了,就看应收账款和票据这个科目,当某个白酒靠这个科目来增长利润的时候,基本上就比较危险了。

很多其他行业企业其实不赚钱(我就不点名了),大部分虽然有利润,但都是应收账款,很多应收账款其实收不回来,会不断累积,像是一个小型庞氏骗局,带来虚假的繁荣。

白酒是真的赚真钱,有现金流的利润才是真钱。

真正决定一个企业是否能够可持续发展的永远是现金流,而不是利润。

四、展望未来。

很多人会觉得酒鬼酒Q2业绩暴雷,Q2收入微增,利润下降19%。

我们换个角度思考一下,Q1酒鬼酒利润同比增长95%的时候,有没有涨?

没有,甚至一路下跌,为什么?

因为大家预期疫情的影响下,酒鬼酒Q2业绩很差,所以一路下跌。

所以,这些都已经反映在股价里面了,甚至我认为有一些反应过头了。

泸州老窖、洋河股份虽然业绩不错,但这也是预期内的,所以第二天微涨和大跌。

如果我们不看Q1,直接看,酒鬼酒22H1的表现,是不是更加公允一点?

150的酒鬼酒对应的增长预期是多少?

我们用PEG估值来对比一下,

什么是PEG?

PEG估值法指标是公司的市盈率除以公司的利润增长率。

如果PEG小于1,相同增速保持三年,则所有股票的PE都将小于15倍,哪怕它现在是150倍。

由于三四季度利润基数很低,今年酒鬼酒大概率能完成50%+的利润增长,假设未来三年疫情政策转向,给酒鬼酒最高复合增长率60%,若不转向,最低复合增长率35%(基于中粮背景,目前还有很多市县级市场是空白的,光靠铺货就能维持这个增长率)。

2022年PE34,PEG在0.57-0.97,被明显低估。

我们对比一下同行业,泸州老窖,给未来三年最高复合增长率30%,最低15%的复合增长率。

2022年PE32,PEG在1.07-2.1,合理偏高。

洋河股份,给未来最高25%,最低10%的复合增长率。

2022年PE26.6,PEG在1.06-2.66,合理偏高。

宁德时代,我们用卖方利润272万为2022年的利润,给的三年复合增长率是35%。

2022年PE是44,PEG=44/35=1.26,合理偏高。

对于酒鬼酒,我想说,

在成长期就对一个企业用放大镜看,未免太苛刻了。

若大资金足够有眼光,有远见,那么请珍惜现在的酒鬼酒吧,

若没有人欣赏,那也罢了吧,

人生如同一场朦胧的梦似的,举起酒杯奠祭这万古的明月吧!

酒鬼酒(SZ000799)舍得酒业(SH600702)山西汾酒(SH600809)

写于凌晨4点,有点累,给赞吧,你的支持是我创作的动力。

@今日话题#2022年中投资炼金季#

潮生庄:

地区酒全国化铺货扩张,一旦增速下来了,存货就会是很大的问题了。舍得酒业(SH600702)酒鬼酒(SZ000799)

养套杀一:

软饮料(BK1187)

美国饮料板块刚崛起。

似乎A股恰好和它跨一个轮回。饮料制造(BK0033)

贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份、古井贡酒、舍得酒业、酒鬼酒、水井坊

不明真相的群众叶某:

股票不动酒还是喝起走嘛,醉了就不会对现实产生失望!酒鬼酒(SZ000799) 舍得酒业(SH600702)

好股收藏者_KANG:

【白酒企业2022年半年报净利润排名】

第一梯队:贵州茅台 五粮液

第二梯队:洋河股份 泸州老窖 山西汾酒

第三梯队:古井贡酒 今世缘

第四梯队:舍得酒业 迎驾贡酒 口子窖 酒鬼酒

好股收藏者_KANG:

回复@随同怡酒慢慢成长: 舍得酒业在品牌、渠道、全国化几方面都比迎驾贡酒强,舍得酒业有进入第三梯队的潜力。//@随同怡酒慢慢成长:回复@好股收藏者_KANG:那要看舍得到一定体量后的增长率,舍得在和剑南春及水井坊竞争,地方酒迎驾也有一定潜力,浓香赛道太拥挤

搞show:

【今日亏损】2.45w元

【8月盈利】0.90w元

【今年亏损】43.78w元

【今年提现】0.00w元

【今日净资产】-7.77%

【 净 资 产 】29.28w元

账户全天无操作

8月的收益眼看就要败光,这股票。。。

舍得酒业(SH600702) 水井坊(SH600779) 东方财富(SZ300059)

产业派投资:

控股型公司子公司,只能算股息。君不见,多少大V去年疯狂爆吹 面板中的TCL+其持有中环等一系列公司,结果腰斩!腰斩!腰斩!//@郭荆璞: 回复@就买基: 插个嘴,复星国际(00656) 的管理层是不是不喝茅台,只喝舍得酒业(SH600702) 和金徽酒(SH603919) 的酒啊?//@就买基:回复@微进化ing:还送一堆喝茅台的垃圾管理层

kyliyyy:

*ST未来(SH600532) 2021年3月26日至5月11日,“ST 舍得”(600702)累计涨幅达104.62%,上市公司近期已发布股票交易异常波动公告及风险提示公告。公告明确称“公司股价近期涨幅较大”“股票静态市盈率、市净率明显高于同行业平均”。

根据上海证券交易所的相关规定,对投资者因参与上述股票交易发生异常交易行为的,视情况从重采取列为重点监控账户、暂停投资者账户交易、限制投资者账户交易、认定为不合格投资者等自律监管措施。请您关注二级市场交易风险,理性决策,审慎投资,合规交易!

郭荆璞:

回复@就买基: 插个嘴,复星国际(00656) 的管理层是不是不喝茅台,只喝舍得酒业(SH600702) 和金徽酒(SH603919) 的酒啊?//@就买基:回复@微进化ing:还送一堆喝茅台的垃圾管理层

套尔哥:

*ST博天(SH603603)他就是下一个江特电机(SZ002176) ,下一个舍得酒业(SH600702)

好股收藏者_KANG:

【今世缘2022年中报】

营收 46.5亿元,同比 +20.7%;

归母净利润 16.2亿元,同比 +21.2%;

扣非净利润 16.1亿元,同比 +20.6%;

今世缘(SH603369) 贵州茅台 五粮液 洋河股份 泸州老窖 山西汾酒 古井贡酒(SZ000596) 舍得酒业(SH600702) 迎驾贡酒 口子窖 水井坊 海天味业 中炬高新 千禾味业

好股收藏者_KANG:

【古井贡酒2022年中报】

营收 90.0亿元,同比 +28.5%;

归母净利润 19.2亿元,同比 +39.2%;

扣非净利润 18.9亿元,同比 +41.2%;

古井贡酒(SZ000596) 贵州茅台 五粮液 洋河股份 泸州老窖 山西汾酒 今世缘(SH603369) 舍得酒业(SH600702) 迎驾贡酒 口子窖 水井坊 海天味业 中炬高新 千禾味业

D调de哗丽:

舍得酒业(SH600702)舍得是不是要喝点广誉远的龟龄集酒才行啊,一直都软不拉几的。

韭菜割:

舍得酒业(SH600702)酒鬼酒(SZ000799) 水井坊(SH600779)

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

号称次高端白酒,全国化,现在遇到了点挑战就过不去,干不过一个个地方酒

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601188 SZ300932 SH688793 SH605007 SH603590 SH600748 SH600675 SH605228 SZ301090 SH600838 SH600295 SZ002913 SH601339 SH600180 SZ300821 SZ300021 SZ300628 SZ002240 SZ002297 SH603608 SZ000813 SH688107 SZ301083 SZ002537 SZ300760 SZ200058 SH601002 SH688682 SH601326 SH603289 SH603353 SH603912 SZ002597 SZ301035 SH601838 SZ002298 SZ000831 SZ002211 SH688258 SH688608 SZ000037 SH688021 SZ002695 SH600073 SH600660 SH603122 SH900953 SZ300491 SZ000708 SZ301181