2022-09-13今日SH600428股票最新净值和交易情况

秦妈火锅:

中远海特(SH600428)

中汽协:8月汽车出口30.8万辆,同比增长65%!

9月9日,中国汽车工业协会发布最新数据,数据显示,8月汽车企业出口30.8万辆,连续创历史新高,实现出口历史上首次超过30万辆,环比增长6.2%,同比增长65%。

其中,新能源汽车出口8.3万辆,同比增长82.3%。1-8月,汽车企业出口181.7万辆,同比增长52.8%,其中新能源汽车出口累计达到34万辆,同比增长97.4%。

8月,中国新能源车月度产销均创历史新高,分别完成69.1万辆和66.6万辆,同比分别增长1.2倍和1倍。

中国今年出口坐二望一了,会超过德国,接近或者超过日本都有可能,至少4季度可能当季超过日本。

战神俱乐部:

上周的市场因为节前效应的关系,市场并没有打开赚钱效应。所有的板块都不具备持续性。卫星导航,油气板块,风光储基本上都属于一日游的状态,这给操作增加了许多难度。不过幸运的是,指数终于迎来了小趋势的连阳,同时天顺股份 也打开了6板的高度,在节前最后一个交易日晋升7板。而次高的粤宏远 虽然在最后一个交易日断板,但盘中也给了长时间红盘出局的机会。

战神手上现在有海联金汇 和中远海特 两个品种。中远海特小幅回撤,耐心等待趋势反转。而海联金汇布置的是趋势延伸。耐心持股待涨。毕竟市场的整体超短环境目前并不是特别健康,也没有太好的右侧交易机会,不如用时间换空间。稍微拉长一下手中的标的持股时间。

本周是新的开始,这里可能会出现局部性的机会。方向上虽然还是轮动,但是仍然有一些方向值得试错,比如一带一路这个板块,应该还有机会。所以目光主要聚焦在龙头,或者可能成为龙头的标的上。如果有合适的标的。欢迎小伙伴们来探讨交流。中远海特(SH600428) 海联金汇(SZ002537) 粤宏远A(SZ000573)

菩老投资:

天风证券预计,三季度我国出口同比增速为9.65%,四季度我国出口同比增速或将快速回落至-4.35%。外需回落可能将持续至明年上半年,再考虑基数效应,我国出口同比回落的趋势可能延续至明年三季度。

中远海控(SH601919)中远海特(SH600428)沪深300(SH000300)

贤者实盘日记:

疫情下的中秋和往常一样,继续隔离中!

周五封板率稍微下滑,影响不大,行情短线依旧看好!一带一路、房地产产业链、大金融带动指数上攻,明日短线留意!

现有持仓:

苏州固锝

中远海特(午盘准备走,不给机会)

德邦股份(继续看多物流)

13日早间计划

南山控股

民生控股

瑞康医药

山西路桥

山西路桥(SZ000755)德邦股份(SH603056) 中远海特(SH600428)

(仅个人观点,不构成任何投资依据)

MichaelKoo:

![[火箭]](http://js.xueqiu.com/ugc/images/face/emoji_83_rocket.png)

中远海特(SH600428) NewFRO

BDI 1256,+43,BSI 1473,-2,BHSI 874,+1。

D444,海特 71%,中船 56%,亚星 41%,明阳 75%。

海特多用途AIS

海特半潜+重吊+汽车AIS

炒股养阿狸:

PCTC:

12月TCE(6500ceu):80000/天(同比175.9%/环比23.1%,历史分位数100%)

12月TCE(5000ceu):65000/天(同比170.8%/环比30.0%,历史分位数100%)中远海特(SH600428)

凭萍古古:

#中远海特# 控盘向下,后续如何?

仅为个人观点,不做投资和引导。

凭萍古古:

#中远海特# 目前个股高控盘区域,控盘度在陆续减少。后续是否能够拉升?

风险提示:以上基于软件和逻辑分析选出来的,个股历史数据仅供参考,不构成投资建议。

可以挽回损失Tkelep:

云铝股份(SZ000807) 中远海特(SH600428) 欢瑞世纪(SZ000892) 你们不觉得类似顶点 汇证 民众 犇财 金证之类的都很坑吗?贵还没质量,现只要觉得服——务不满意的都有办法把费用退了,你需要吗?以下都可退

记忆力缺乏:

中远海特就可以了

风檐古道:

中远海特 - 运输汽车船

作手老九:

补个文吧,重仓中远海特。准备节假日后开始持续t。

Matrix经纬之父:

“受俄乌冲突、大宗商品价格飙升以及潜在需求端被抑制等影响,集装箱船和大型散货船的短期投资令人担忧!”

6月9日,摩根大通旗下资产管理公司全球运输集团首席执行官安达西给出这样的预测,未来12个月或将不再投资集装箱船市场。

而2021年已经是风云巨变。2021年国际集装箱航运市场一路看涨,市场“一箱难求”;2021年国际油运市场罕见地持续低迷,油轮运力过剩;2021年全球煤炭和小宗散货海运需求旺盛,运费水涨船高。

掌链·第一物流网近日出品的《2021年中国物流与供应链上市公司发展报告》,也对2021水运物流上市公司运营情况做了全景解读,以下摘录部分内容:

一、中国水运物流之“五最”

中远海控:在集装箱航运领域属中国最强,世界第四。

中远海特:拥有规模和综合实力居世界前列的特种运输船队。

中远海能:油轮船队运力规模世界第一,全球船型最齐全的油轮船队。

招商轮船:拥有世界最大的自有VLCC船队。

招商南油:国内唯一一家拥有国际国内油化气运输资质的水运企业。

二、中国水运物流14家上市,中远海控总市值超2千亿

(1)水运物流“10家A股+4家H股”:据掌链·第一物流网统计,截至2021年末,我国水运物流上市公司共有14家,其中,中远系4家,招商系2家。(注:中远海控主要通过全资子公司中远海运集运和控股公司东方海外国际,经营国际、国内海上集装箱运输服务及相关业务。东方海外国际相关数据不再单独统计)

近五年上市企业有3家,分别是招商南油于2019年1月A股上市,中谷物流于2020年9月A股上市,盛航股份于2021年由新三板转板A股上市。

(2)中远海控总市值独大,实力全球第四:截至2021年末,中远海控总市值为2780.75亿元,为我国水运物流上市公司总市值第一。海丰国际次之,总市值为618.46亿元。

国际航运市场高度集中,全球集装箱班轮业前十大船公司总运力占全球总运力超80%。根据法国航运智库Alphaliner数据,截止2021年12月31日,全球前十大航运公司唯有中远海控在列,中远海控全球集装箱运力排名第四;海丰国际排名第14位;安通控股排名第21位。

三、一超多强,中远海控营收、净利双第一

(1)营收—中远海控破3千亿,另有4家破百亿:2021年随着海运费的不断飙升、屡创新高,全球大部分航运公司的收入均大幅增长。

2021年中远海控、海丰国际、安通控股营业收入较2020年增幅分别为94.85%、74.45%、61.21%,其中,营收增幅最高的中远海控2021年营业收入3,336.9亿元,是其他13家水运物流上市公司营业收入之和的3.5倍。

2021年我国水运物流上市公司营业收入突破百亿的有招商轮船244.1亿元、海丰国际192亿元、中远海能127亿元、中谷物流122.9亿元。

(2)净利—中远海控破千亿,另有4家破十亿:2021年中远海控净利润1,038.5亿元,较2020年上涨687.51%;海丰国际、招商轮船、中谷物流、安通控股净利润突破十亿,分别为74.4亿元、36.6亿元、24.1亿元、17.7亿元。

中远海能2021年年末对现有141艘船舶中的94艘船舶资产计提减值准备,合计约人民币49.61亿元。

(3)国际集运毛利率超42%,油轮市场低迷:据掌链·第一物流网统计,2021年我国国际集装箱航运业务的毛利率在42%以上,沿海集装箱航运业务的毛利率在21%以上。

受油轮市场持续深度低迷影响,油轮船队收入暴跌,中远海能外贸油运毛利率-21.4%,招商轮船油轮运输毛利率-8.98%,在这种市场环境下,招商南油的油品运输毛利率却达19.45%。

四、13家上市公司各美其美,目标市场各有侧重

(1)14家水运物流上市公司业务各有侧重,主要情况如下:

1、中远海控:国际、国内集装箱航运

2、海丰国际:亚洲集装箱航运

3、安通国际:国际、国内集装箱航运

4、中远海特:海上特种运输

5、中远海能:国际、中国沿海原油及成品油运输,国际液化天然气运输。

6、招商南油:油轮运输的专业化公司

7、招商轮船:油轮(包括 LNG 船)、干散货双核心主业

8、盛航股份:国内沿海、长江中下游液体化学品、成品油水上运输业务。

9、亚洲能源物流:经营一支由两艘干散货船组成并于全球营运的船队

10、中谷物流:国内沿海集装箱货物运输。

11、长航凤凰:干散货航运长江及沿海运输,以及远洋货代。

12、宁波海运:国际国内的大宗干散货运输以及国内沿海成品油运输,最主要的货种为煤炭。

13、珠江船务:粤港澳航运。

(2)集运公司对大客户和供应商依赖程度较低:从业务类型来看,经营集装箱航运业务的上市公司对上下游企业依赖程度较低,前五大客户销售额占度销售总额比例和前五大供应商采购额占度采购总额比例均不超过30%。

中远海能、宁波海运、盛航股份客户和供应商集中程度较高。

五、资产负债率良好,短期偿债能力差别大

整体上看,全行业保持了较好的资产负债情况,资产负债率保持在合理或较低水平。短期偿债能力有所差别,长航凤凰、盛航股份、中远海特、中远海能速动比率小于1。

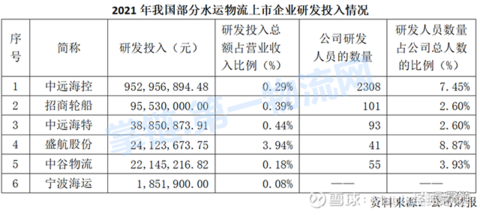

六、中远海控研发投入9.5亿元,盛航股份用营收3.94%搞研发

掌链·第一物流网统计了6家水运物流上市公司的研发投入情况,整体上看,行业企业在研发上都有较大投入。2021年中远海控研发投入9.5亿元,研发团队超2000人;招商轮船研发投入0.96亿元;盛航股份用占营业收入3.94%的资金用于研发。

中远海特(SH600428):

中远海特:中远海运特种运输股份有限公司2022年半年度业绩快报公告 网页链接

只做强势股第二波:

高手啊//@Jack_X:管理层确实比较无耻。尽管股权激励计划无法兑现,你们的年薪也很高啊,做人做事不能这么Low的。中远海特(SH600428)

忍冬花cbo:

周五9.9(相对于9.8)的 Poten日报脏油轮即期费率(低硫油,无脱硫塔),vlcc火热:

- BDTI:1432(+16)

- vlcc(TD3C):43,000 (+6000)

- 苏伊士型(TD20):31,700 (+500)

- 阿芙拉型(TD9):47,800 (+600)

- 巴拿马型(TD9):76,600 (-200)

周五9.9(相对于9.8)的 Poten日报清洁油轮现货费率(低硫油,无脱硫塔),清洁油轮强劲的一周:

- BCTI:1211(-3)

- MR37(TC2):18,400 (+1000)

- MR38(TC14):14,700 (+500)

- LR1(TC5):57,400 (+1500)

- LR2(TC1):66,400 (+1700)

招商南油(SH601975) 招商轮船(SH601872) 中远海能(SH600026)

好好学习好好工作:

散货需求端将在可预见的未来保持健康增长。

招商轮船(SH601872) 宁波海运(SH600798) 中远海特(SH600428) 干/@雪月霜:轮船集运拖后腿,但是干散货不一定,如果不出意外,明年干散货就是今年的油运,从船龄看未来明年干散货船也面临油运的情况,不信到时看吧// 趋势一旦起势,这个力度是非常大的,因为是各方力量博弈后的结果,不是个别的几个方面的力量。这个宏...

涛声依旧63z:

中远海特

德庄火锅:

@波罗的海的等待 @MichaelKoo 二人是海特版的主要大v,各种数据分享讨论最多,但这二人的讨论都是欺骗为主

(1)找水军运作

这里列举一些截图大家看看,第一张截图是@波罗的海的等待 发的文章,这篇文章半夜3点半左右发出,然后紧接着@惠特 @神气的菠萝蜜 就在3点40左右点赞,后两人在国内,半夜起来刷手机一致点赞,这很明显是水军弄虚做假

第二个就是截图,这就是堂而皇之的水军自问自答弄虚作假。

(2)无中生有,故弄玄虚

下面两张截图就是代表,第一篇文章列举了海特的一些经营动作,仔细看其实根本没有什么利好,就列举了一些数据,@波罗的海的等待 就故弄玄虚,好像公司有什么大动作。有什么看不见的利好。第二篇文章,二股东完全按照证监会的要求,3个月公告减持的动作,@波罗的海的等待 就开始阴谋论,好像二股东有什么深意,故意要在二级市场骗筹码,其实人家就是按照规定执行要求。

(3)偷换概念,有意隐瞒

中远海特公司也就100亿市值,但有10w股东,根本没几个股票有这么大的股东密度,无数套牢盘,上涨压力极大。而@波罗的海的等待 只是反复强调中远海特现在股东数在减少,比中远海控少。。。。现在不比15年,这几年大量ipo新股很多,这种股东密度很难上涨。@MichaelKoo 每次贴图都是中远海特与bhsi指数相关,与干散货指数相关,但其实这个公司主要业务是特种货不是干散货,管理层反复解释只是部分相关

网页链接

网页链接

海特更多的是做特种货物,这种货物上下游客户少,议价能力低,根本不是看几个运价指数就可以判断利润的。

人家海控不到3000亿的市值年利润近900亿,你这海特100亿市值不算减值利润也就8亿,今年利润就算翻四倍也不如海控。这些骗子都闭口不提,只是讲海特利润同比增加,这就是坑人。

(4)恬不知耻,惺惺作态

言而无信,说了退出雪球又不退出,各种惺惺作态

本人极其厌恶这伙人的嘴脸,总结出来让大家看到。

中远海特(SH600428) 中远海控(SH601919) 中远海控(01919)

德庄火锅:

老匹夫又在骗人接盘,这公司从来就没有利润出来,也不会有什么分红。中远海特(SH600428) 招商轮船(SH601872) 中远海控(SH601919)

momok2k:

中远海特(SH600428)这股票波段做上瘾了。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601098 SZ002340 SH600667 SH688553 SZ002771 SH688777 SH603706 SZ000630 SH603117 SZ000676 SZ002028 SH600446 SZ003008 SH603893 SZ300759 SH603177 SH688269 SZ300966 SH600647 SZ000993 SZ002911 SZ300006 SH688006 SZ000878 SZ301001 SZ300464 SZ002118 SZ002682 SZ002568 SH601002 SH600448 SZ300566 SZ002939 SH600683 SZ000927 SH600725 SH603226 SH900939 SZ002673 SH600874 SZ300996 SH603018 SZ002129 SZ002252 SH603595 SZ300245 SH688217 SH688561 SZ000156 SH600755